热塑性聚氨酯 (TPU) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

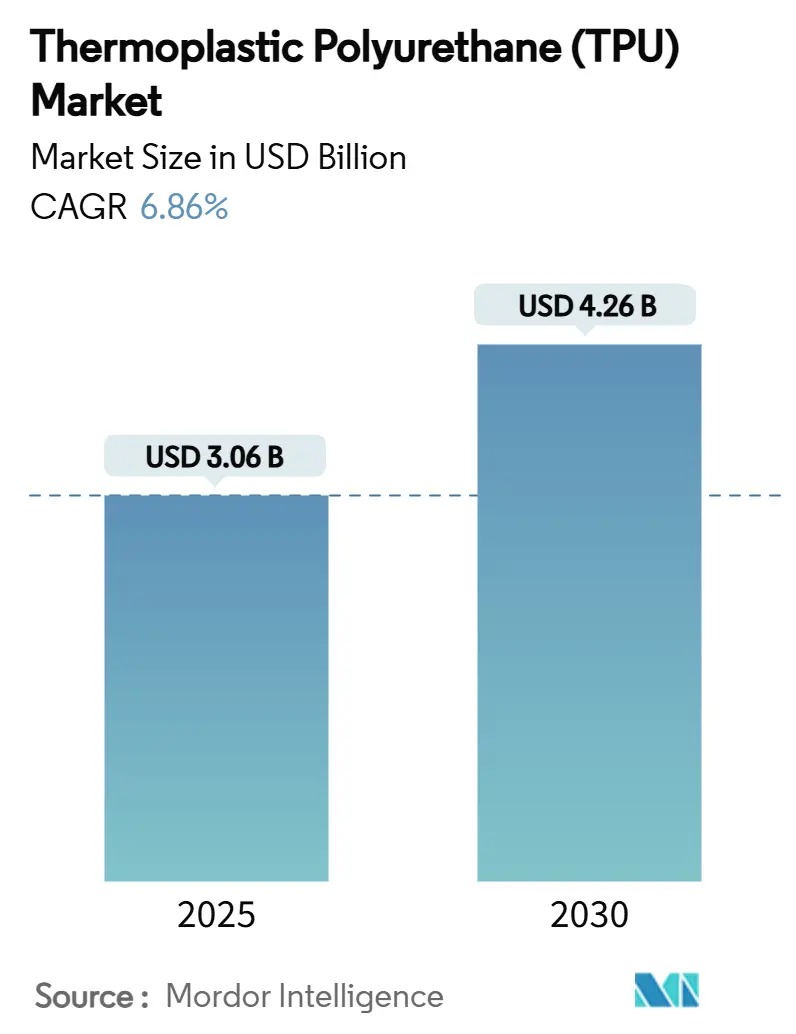

| 市场规模 (2025) | 3.06 十亿美元 |

| 市场规模 (2030) | 4.26 十亿美元 |

| 增长率 (2025 - 2030) | 6.86% CAGR |

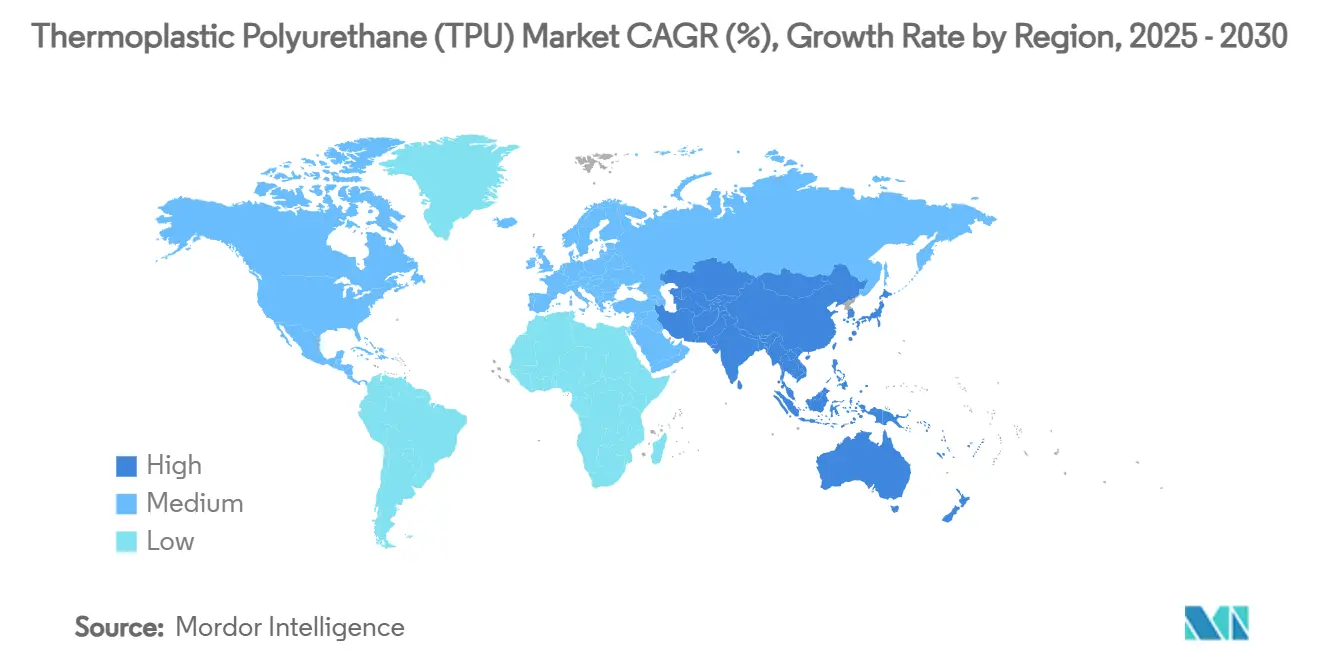

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 热塑性聚氨酯 (TPU) 市场分析

热塑性聚氨酯 (TPU) 市场规模预计在2025年为30.6亿美元,预期到2030年达到42.6亿美元,在预测期间(2025-2030年)的复合年增长率为6.86%。鞋类、汽车、医疗器械和增材制造领域不断扩大的需求推动了这一增长,因为转换商寻求结合弹性、耐磨性和易加工性的材料。聚酯等级占据主导地位,因为它们平衡了机械性能与成本,而生物基含量和闭环设计帮助品牌满足可持续性要求。电动汽车轻量化需求上升、可穿戴健康监测设备的强劲采用,以及TPU薄膜在柔性太阳能组件中使用的增加,进一步扩大了热塑性聚氨酯 (TPU) 市场的潜在基础。由于集成供应链和大规模下游产能,亚太地区的区域竞争强度最高,但北美生产商在监管合规和专业创新方面领先。

关键报告要点

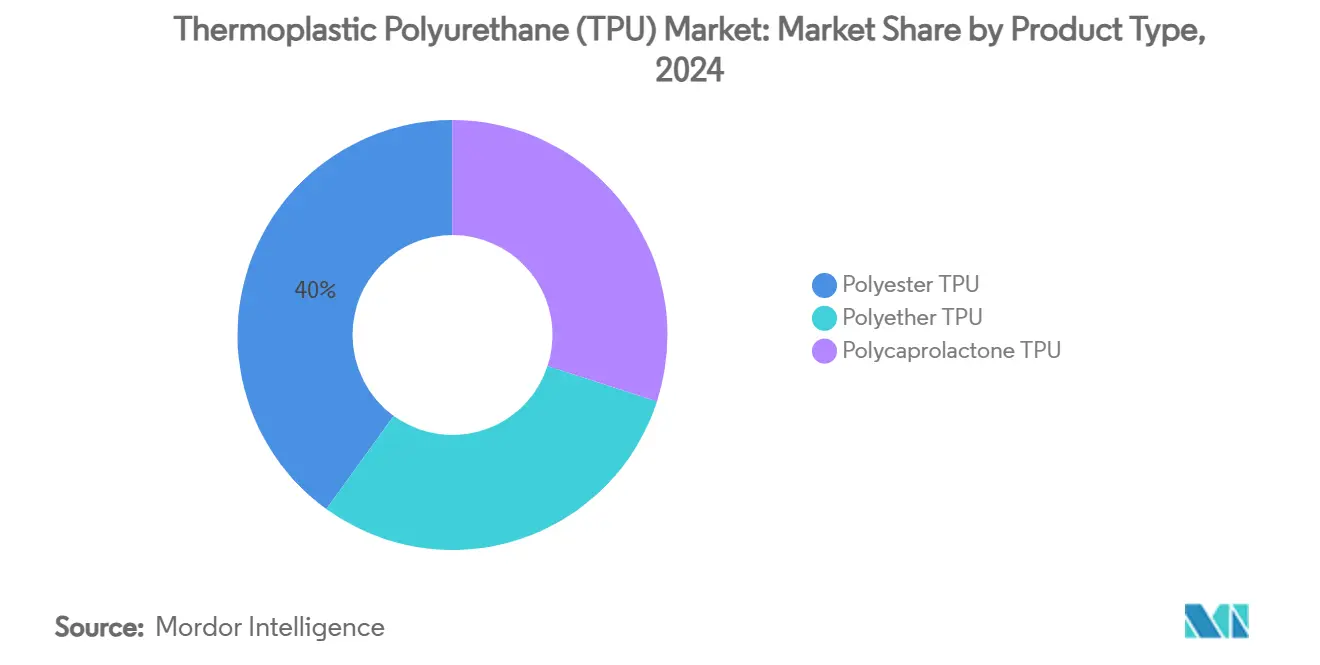

- 按产品类型,聚酯型TPU在2024年以40%的收入份额领先,预计到2030年将以7.87%的复合年增长率扩张。

- 按应用,挤出产品在2024年占据热塑性聚氨酯 (TPU) 市场44%的份额,而注塑产品预计到2030年将录得7.95%的最高复合年增长率。

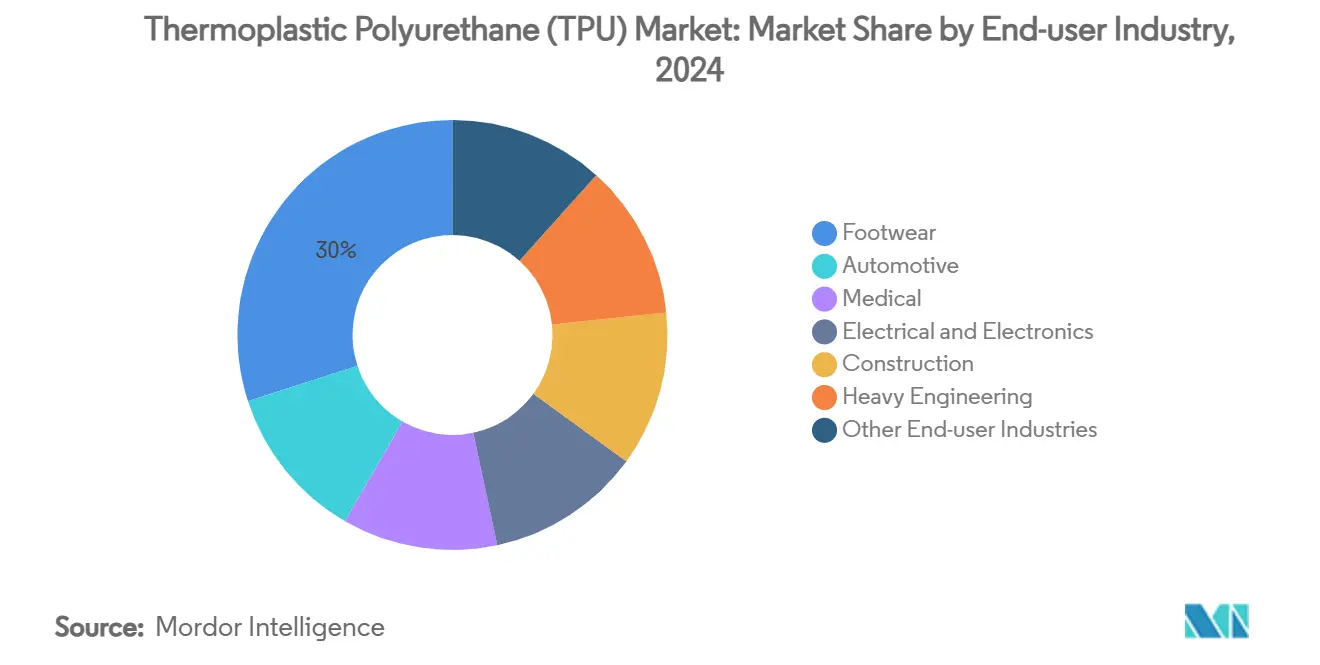

- 按终端用户行业,鞋类在2024年占据热塑性聚氨酯 (TPU) 市场规模的30%;汽车零部件预计在2025-2030年期间将以8.03%的复合年增长率增长。

- 按地区,亚太地区在2024年占据全球收入的58%,并以7.71%的复合年增长率推进至2030年。

全球热塑性聚氨酯 (TPU) 市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可穿戴医疗设备 | +1.2% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 3D打印丝材和粉末 | +0.8% | 欧洲、北美、亚太地区 | 短期(≤2年) |

| 生物基单一材料鞋类 | +1.5% | 欧洲、北美、亚太地区 | 中期(2-4年) |

| 薄膜中PVC向TPU的转换 | +0.7% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 工业应用增长 | +0.9% | 全球,集中在工业化地区 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

可穿戴医疗设备

持续血糖监测仪、智能心脏贴片和新一代导管的激增采用正在加强对医用级TPU的需求。这些设备需要柔软触感、长期皮肤相容性和抗扭结性。安美特在ISO 13485认证下将其苏州NEUSoft TPU产能提高三倍,为亚洲健康科技制造商本地化供应[1]Avient Corporation, "Avient Announces Expansion of NEUSoft TPU Manufacturing to China at Medtec China 2024," avient.com 。路博润和Polyhose随后在泰米尔纳德邦建立了导管工厂,将神经血管产品规模扩大五倍[2]Lubrizol, "TPU Solutions for Performance Footwear," lubrizol.com 。这些垂直投资缩短了交货期,锁定了能够通过严格生物相容性测试的材料等级,为热塑性聚氨酯 (TPU) 市场增添了动力。

3D打印丝材和粉末

增材制造通过实现模拟最终使用性能的功能性零件重塑原型周期。巴斯夫的Ultrasint TPU01在粉末床熔融平台上运行,具有80%的粉末可回收性和88-90 Shore A硬度,提供适合晶格中底和减震汽车管道的能量回馈。工艺稳定性降低了废料,而回收粉末降低了每个零件的成本,鼓励一级供应商将TPU集成到批量生产中。由此产生的设计自由度加速了迭代,并支持在热塑性聚氨酯 (TPU) 市场中更广泛的采用。

生物基单一材料鞋类

全球鞋类品牌转向单聚合物结构,简化回收和循环利用。阿迪达斯完全使用TPU打造其Futurecraft Loop运动鞋,实现闭环再制造而无需材料分离。路博润的产品组合涵盖鞋面纱线到热熔胶,让设计师能够创造含有40-50%植物基碳的100% TPU鞋类。单一材料架构减少胶粘剂,同时保持缓冲和耐磨性。随着消费者对产品生命周期足迹的关注不断上升,可持续性认证成为竞争差异化因素,强化了热塑性聚氨酯 (TPU) 市场的长期需求。

薄膜中PVC向TPU的转换

建筑织物和柔性太阳能层压板越来越多地用TPU替代PVC,以避免潜在的危险废物分类并增强户外耐久性。美国环境保护署正在评估对PVC处置的更严格规则,增加了承包商的合规成本。TPU薄膜提供更好的紫外线稳定性和低温柔韧性,这对于北欧气候下的建筑集成光伏至关重要,瑞典的BIPV生态系统正在扩大[3]IEA Photovoltaic Power Systems Programme, "Analysis of the Technological Innovation System for BIPV in Sweden," iea-pvps.org。巴斯夫和万利特的太阳能组件聚氨酯框架相比铝材料降低了85%的隐含碳。因此,监管推动和性能拉动汇聚,提升了TPU的渗透率。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 1,4-BDO原料波动性 | -1.1% | 全球,亚太地区暴露度最高 | 短期(≤2年) |

| 异氰酸酯法规趋严 | -0.6% | 北美、欧洲 | 中期(2-4年) |

| TPEE和TPV的替代 | -0.8% | 全球,在汽车应用中最强 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

1,4-BDO原料波动性

聚酯和聚醚TPU依赖1,4-丁二醇进行软段化学反应。供应中断和双用途监管审查提高了交易价格并使库存规划复杂化。化学品分销商报告称,管制物质文件减慢了通关速度,在需求激增期间延长了交货期。生产商通过多源供应策略和远期合约进行对冲,但仍面临限制热塑性聚氨酯 (TPU) 市场产能扩张计划的利润压缩。

异氰酸酯法规趋严

北美的TDI和MDI暴露限值继续收窄。OSHA和EPA监督迫使制造商为工人安装先进通风、实时监控和医疗监督系统。合规升级推高了运营成本,特别是对中小规模加工商。一些公司加速低游离异氰酸酯预聚物或替代化学品的研发,但商业化产量仍然有限。因此,监管复杂性抑制了成熟经济体热塑性聚氨酯 (TPU) 市场的增长。

细分分析

按产品类型:聚酯等级巩固领导地位

聚酯型TPU产生了2024年40%的收入,预计以7.87%的复合年增长率增长,确立了其在热塑性聚氨酯 (TPU) 市场中最大和最快细分的地位。强大的耐油脂性支撑了其在液压软管、电线涂层和动态汽车传动带中的主导地位。巴斯夫的Elastollan B CF系列将周期时间缩短25%,将硬度覆盖范围从25 Shore A扩大到70 Shore D,实现结合透明度与低温冲击强度的零件。由此产生的生产力提升改善了二级转换商的经济可行性。

聚醚型TPU在抗水解性至关重要的领域保持需求,如气动管和室外电缆。聚己内酯型TPU虽然规模较小,但在生物可吸收支架方面取得进展。电纺纳米纤维模拟细胞外基质并支持控释给药,扩大临床研究管线。多样化的化学性质确保热塑性聚氨酯 (TPU) 市场能够满足跨行业的不同性能规格。

备注: 购买报告后可获得所有单个细分的份额

按应用:注塑成型获得动力

挤出薄膜、片材和型材占2024年产量的44%,这得益于稳定的产能、一致的厚度控制和低废料率。薄膜生产商利用TPU的弹性回复特性供应汽车防石击涂层和折叠设备铰链保护器。然而,注塑零件预计将实现7.95%的复合年增长率,因为螺杆设计、自适应转换算法和型腔压力传感提升了尺寸精度。更低的锁模力和快速冷却周期现在使TPU仪表板、换挡把手蒙皮和外壳在经济上具有吸引力。

胶粘剂、密封剂和涂料的热塑性聚氨酯 (TPU) 市场规模稳步扩大,因为转换商重视无需增塑剂的高剥离强度。专用热熔胶固定客车内饰中的轻质复合材料,而无溶剂涂料在工业辊上提供耐化学性。这些利基市场的渐进份额增长共同强化了应用广度。

按终端用户行业:汽车在鞋类之后激增

鞋类通过对耐用中底和透明外底的持续偏好在2024年保持30%的份额。Futurecraft Loop项目和类似的单一材料发布说明了鼓励回收的循环模式,从而将TPU更深入地嵌入品牌路线图。由生物基TPU制造的注塑晶格和针织鞋面进一步区分了高性能跑鞋。

汽车零部件将以8.03%的复合年增长率上升,因为OEM将金属和PVC零件转换为轻质弹性体。塞拉尼斯展示了为高温电动汽车环境设计的电缆密封件、电池护套和传感器外壳。TPU吸收振动并在零下温度保持柔韧性,这些特性对于电池热管理管路至关重要。医疗可穿戴设备、电子设备外壳和工业传动带也扩大了消费,巩固了热塑性聚氨酯 (TPU) 市场的多样化下游依赖。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区控制了2024年全球收入的58%,预计到2030年将以7.71%的年复合增长率增长。中国的垂直整合供应链在同一屋檐下确保原料、复合和转换,从而压缩服务成本。安美特的苏州投资本地化了导管级TPU生产,缩短了区域设备制造商的交货期。同时,路博润的印度导管项目将区域产能提升五倍,并增强心血管OEM的供应韧性。

北美因在高性能运动、医疗耗材和特种薄膜方面的高采用率排名第二。二异氰酸酯法规趋严提高了进入壁垒,但刺激了低游离异氰酸酯预聚物和生物基碳路线的创新。增材制造投资也推进了区域材料差异化,支持热塑性聚氨酯 (TPU) 市场内的利基增长。

欧洲利用其在循环经济框架方面的领导地位。品牌青睐可再生碳原料和透明的生命周期终结方案,加速了对生物质平衡TPU等级的需求。德国和法国的汽车供应商集成TPU密封型材以满足欧盟车队排放目标,而意大利时尚品牌采用无溶剂TPU合成皮革制作奢侈品配件。

南美和中东及非洲仍处于萌芽阶段但具有战略意义。巴西鞋类集群消费越来越多的可回收TPU颗粒,而阿联酋承包商指定TPU屋面薄膜以承受沙漠紫外线暴露。本地生产仍然有限,鼓励跨国生产商建立分销中心和技术服务中心以渗透热塑性聚氨酯 (TPU) 市场的这些新兴节点。

竞争格局

热塑性聚氨酯 (TPU) 市场本质上是集中的,关键参与者通过向MDI、TDI和多元醇的后向整合确保原料可用性和稳定利润。巴斯夫在湛江一体化基地的新TPU设施增强了规模并降低了亚洲客户的成本。战略联盟,如沙特基础工业-路博润合作伙伴关系,简化了设备外壳生产并减重20%,而科思创专注于运动服装的回收含量TPU,亨斯迈开发了用于智能工厂应用的导电等级。可生物降解医疗支架呈现增长机遇,研究突出了使用脂肪族二异氰酸酯的可调降解速率,将TPU定位为聚乳酸植入物的灵活替代品。监管障碍限制了采用,为早期行动者提供了获得知识产权和临床合作伙伴关系的机会,进一步多样化了市场。

热塑性聚氨酯 (TPU) 行业领导者

-

The Lubrizol Corporation

-

科思创股份公司

-

亨斯迈国际有限责任公司

-

万华化学集团股份有限公司

-

巴斯夫

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年2月:路博润公司在上海启动了新的ESTANE TPU生产线,并发布了汽车漆面保护膜(PPF)行业增长白皮书,强化了其对创新的承诺和满足对高质量PPF产品不断增长的需求。

- 2023年2月:科思创股份公司宣布建设最大的TPU设施。此扩张将分三个阶段进行。第一阶段将于2025年底完成,最终阶段将于2033年完成,这个新基地将建在中国南部的珠海,最终扩张阶段后年产能为12万吨TPU。

全球热塑性聚氨酯 (TPU) 市场报告范围

热塑性聚氨酯 (TPU) 是一种完整的热塑性弹性体。与其他热塑性弹性体一样,TPU具有弹性并可熔化。它也可以在挤出、注射、喷射和压缩成型机上加工。它可以真空成型或溶液涂覆,非常适合各种制造方法。热塑性聚氨酯 (TPU) 市场按应用、终端用户行业和地区细分。市场按应用细分为挤出产品、注塑产品、胶粘剂和其他应用。终端用户行业将市场细分为建筑、汽车、鞋类、医疗、电气和电子、重型工程和其他行业。报告还涵盖主要地区15个国家的热塑性聚氨酯 (TPU) 市场规模和预测。每个细分市场的规模和预测基于收入(美元)。

| 聚酯型TPU |

| 聚醚型TPU |

| 聚己内酯型TPU |

| 挤出产品 |

| 注塑产品 |

| 胶粘剂 |

| 其他应用 |

| 鞋类 |

| 汽车 |

| 医疗 |

| 电气和电子 |

| 建筑 |

| 重型工程 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他 |

| 按产品类型 | 聚酯型TPU | |

| 聚醚型TPU | ||

| 聚己内酯型TPU | ||

| 按应用 | 挤出产品 | |

| 注塑产品 | ||

| 胶粘剂 | ||

| 其他应用 | ||

| 按终端用户行业 | 鞋类 | |

| 汽车 | ||

| 医疗 | ||

| 电气和电子 | ||

| 建筑 | ||

| 重型工程 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

热塑性聚氨酯 (TPU) 市场的当前规模是多少?

热塑性聚氨酯 (TPU) 市场在2025年价值30.6亿美元,预计到2030年将达到42.6亿美元。

哪个地区引领热塑性聚氨酯 (TPU) 消费?

亚太地区占全球收入的58%,也是增长最快的地区,到2030年复合年增长率为7.71%。

为什么聚酯型TPU获得份额?

聚酯等级结合了耐油性、机械强度和成本效益,使其既拥有最大份额(40%),又有领先的7.87%复合年增长率。

可持续性趋势如何影响TPU需求?

单一材料鞋类、生物基原料和替代PVC的TPU薄膜正在推动增量需求,因为品牌与循环经济目标保持一致。

哪些挑战可能减缓市场增长?

1,4-BDO原料价格波动和二异氰酸酯工人暴露限值趋严增加了成本并使产能决策复杂化。

页面最后更新于: