注射器灌装机市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

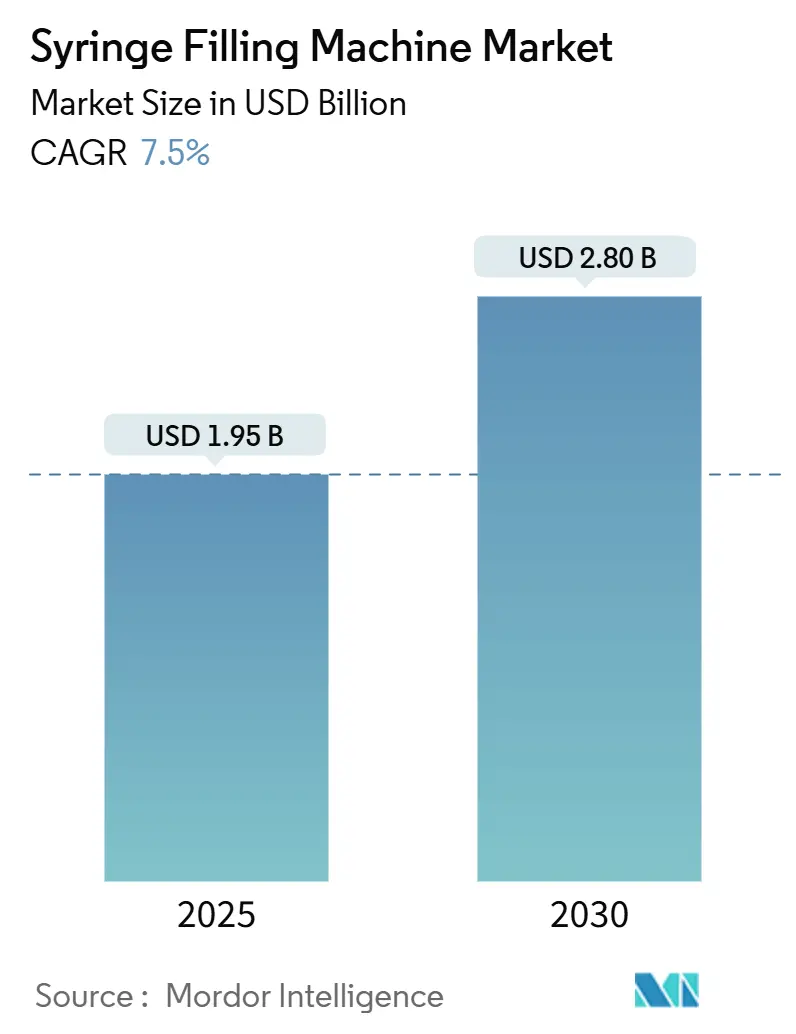

| 市场规模 (2025) | 1.95 十亿美元 |

| 市场规模 (2030) | 2.80 十亿美元 |

| 增长率 (2025 - 2030) | 7.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence注射器灌装机市场分析

注射器灌装机市场规模在2025年达到19.5亿美元,预计到2030年将攀升至28亿美元,期间反映出7.5%的复合年增长率。增长由制药行业快速采用自动化无菌工艺推动,这是对更严格全球法规和不断增长的生物制剂管线的回应,后者要求精确的无污染灌装。对高速商业系统的投资、即用型容器的采用以及合同生产组织的扩张继续扩大注射器灌装机市场的可寻址基础。北美产能扩张回应了与进口注射器相关的质量担忧,亚太地区监管协调以及医院药房自动化进一步加强了需求。同时,领先供应商之间的整合凸显了垂直整合、知识产权和服务组合在维护竞争地位方面的战略重要性。

关键报告要点

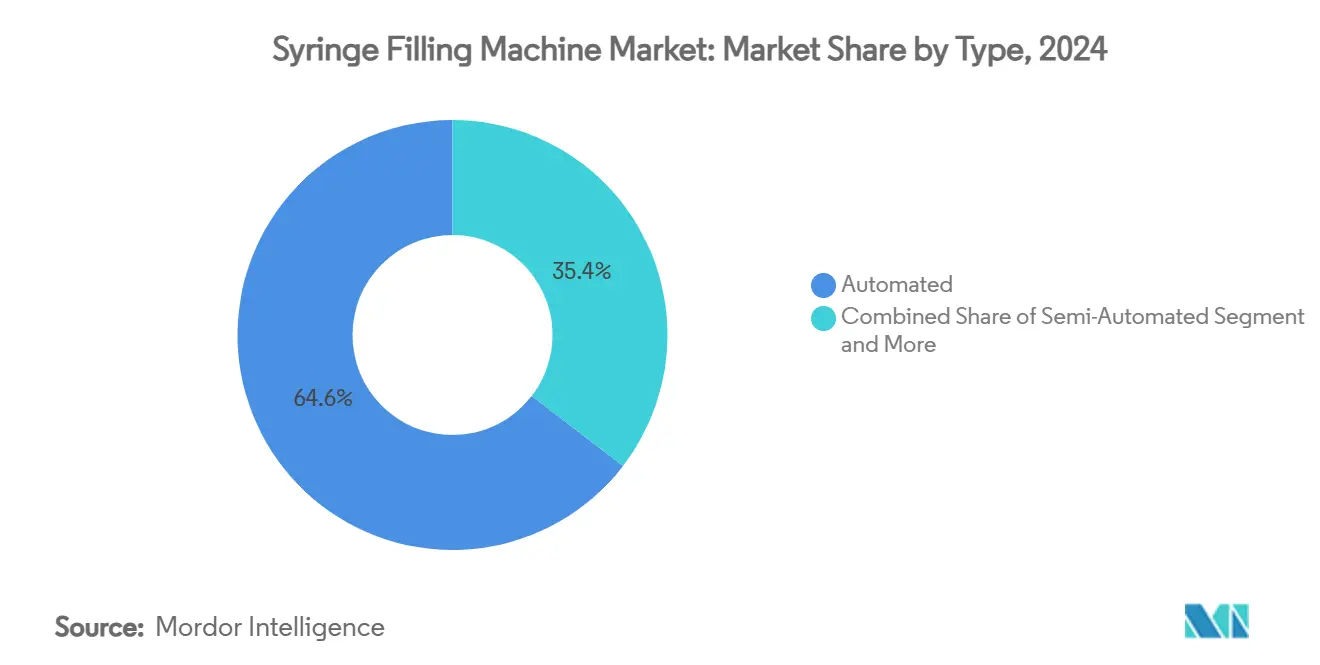

- 按自动化类型,自动化系统在2024年以64.58%的注射器灌装机市场份额领先,同一细分市场到2030年以9.67%的复合年增长率推进。

- 按技术,伺服驱动活塞系统在2024年占据注射器灌装机市场规模的44.56%,并以10.17%的复合年增长率扩展至2030年。

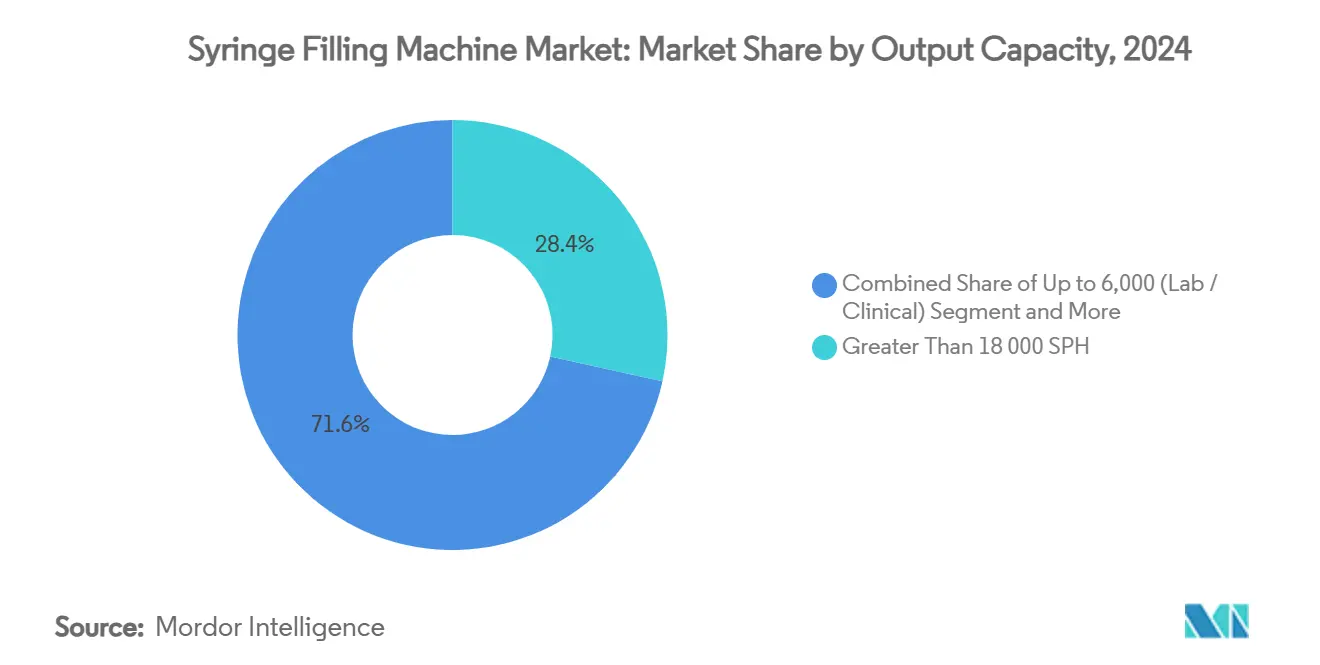

- 按产能,高速系统(>18,000支/小时)在2024年持有28.45%份额;中等规模生产线(6,001-18,000支/小时)在到2030年期间以8.14%的复合年增长率增长最快。

- 按最终用户,制药制造商在2024年占据注射器灌装机市场的45.34%,而医院和复方药房表现出最高增长,到2030年复合年增长率达10.57%。

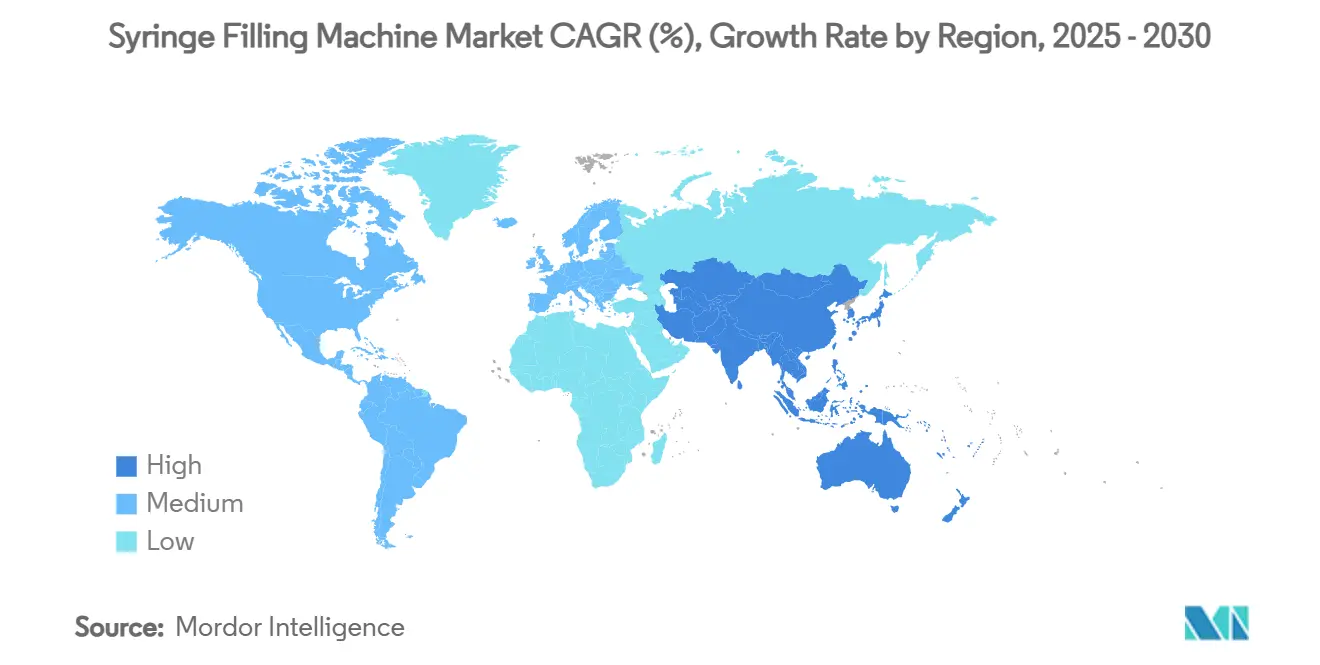

- 按地区,北美在2024年以42.89%份额占主导地位,而亚太地区在到2030年期间以11.15%的最强地区复合年增长率发展。

全球注射器灌装机市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 预充式注射器需求增长 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 生物制剂高速自动化灌装-封装生产线转变 | +1.5% | 全球,亚太核心向北美扩散 | 长期(≥4年) |

| 即用型(RTU)嵌套注射器格式采用 | +1.2% | 欧洲和北美,扩展至亚太 | 中期(2-4年) |

| 严格的无菌精度监管关注 | +1.0% | 全球,在欧盟和美国早期实施 | 短期(≤2年) |

| 小型生物技术公司日益增长的CMO外包 | +0.8% | 全球,集中在亚太 | 长期(≥4年) |

| AI驱动的预测性维护以减少停机时间 | +0.7% | 北美和欧洲,向全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

预充式注射器需求增长

提高的患者便利性、降低污染风险和监管鼓励继续将可注射药物递送转向预充式注射器。BD在Le Pont-de-Claix将Neopak XtraFlow玻璃注射器产能扩大七倍,以支持高粘度生物制剂,证实了工业应用的激增。[1]BD, "BD和Ypsomed合作推进高粘度生物制剂自注射系统," news.bd.comBD和Ypsomed的合作将XtraFlow注射器与自动注射器结合,凸显了设备平台协同开发。设备制造商供应针对嵌套、预灭菌格式优化的伺服驱动活塞系统,在制造商要求超越传统西林瓶生产线的无菌保证水平时获得显著优势。医院药房对简化床边给药的预充式单元的偏好进一步推动了注射器灌装机市场。

生物制剂高速自动化灌装-封装生产线转变

生物制剂现在占制药销售的五分之一,需要温和、无污染的处理。WuXi Biologics在Cytiva的SA25机器人工作站上实现了99.5%的质量接受率,该工作站在封闭条件下灌装西林瓶、注射器和卡式瓶。高达20毫升的大体积皮下注射的出现,使长期循环中的体积精度变得至关重要。预计到2028年合同制造商将持有全球生物制剂产能的54%,穿越多个司法管辖区的多功能高通量系统获得牵引力。

即用型(RTU)嵌套注射器格式采用

欧盟GMP附录1修订版将RTU容器突出显示为有效的污染控制工具,促使围绕预灭菌嵌套重新设计灌装-封装车间。[2]PDA, "GMP附录1实施," pda.orgSyntegon的MLD Advanced生产线以每分钟400支注射器的速度处理RTU嵌套,采用无接触传输和集成称重进行记录。Groninger案例研究显示,Merz Pharma在转换到flexfill RTU解决方案后实现了三倍产能增长。减少的设施占地面积和简化的验证使RTU技术对洁净室面积有限的小型生物技术公司具有吸引力。

严格的无菌精度监管关注

EMA澄清了10 CFU/100 mL的最大生物负荷水平并支持快速微生物方法,为灌装生产线提高了定量性能标准。A/B级区域实时5微米颗粒监测和FDA气流速度指导迫使设备制造商提升环境控制和数据记录。嵌入质量风险管理模块和趋势分析的平台满足不断扩大的文档负担并获得更快批准。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和验证成本 | -1.2% | 全球,特别影响新兴市场 | 短期(≤2年) |

| 传统设备灵活性有限 | -0.8% | 北美和欧洲老化基础设施 | 中期(2-4年) |

| 新兴市场技术操作员短缺 | -0.6% | 亚太核心,扩散到中东非洲和南美 | 长期(≥4年) |

| 单次使用流体路径的可持续性压力 | -0.4% | 欧洲和北美,向全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本支出和验证成本

现代注射器灌装系统通常超过200万美元,完整验证可延长18个月,阻碍了小公司。Argonaut Manufacturing Services为新的卡尔斯巴德无菌设施分配了4500万美元,[3]Business Wire, "Argonaut Manufacturing Services扩展无菌制药灌装-封装能力," via.ritzau.dk说明了竞争进入的财务重量。不断上涨的原材料价格--钢材超过每吨800美元--以及West Pharmaceutical报告的关税影响膨胀项目预算。洁净室建设、人员培训和数字文档平台进一步提高总拥有成本。

传统设备灵活性有限

较旧的以西林瓶为中心的系统无法容纳RTU嵌套或高粘度生物制剂,迫使更换或大范围改造。保持14年历史的分配机器人的医院药房经历了不断升级的故障,促使完全升级。传统硬件与现代质量管理软件之间的集成差距增加合规风险。Nordson的投资组合重组,包括资产剥离,突显了供应商专注于适应性技术的需要。

细分市场分析

按类型:自动化推动市场转型

自动化平台在2024年占据注射器灌装机市场的64.58%,该细分市场向2030年以9.67%的复合年增长率上升,因为监管机构促进无污染工艺。高市场份额和高增长的融合将自动化定位为主导范式。手动和半自动设置在批次灵活性胜过吞吐量的地方持续存在,但它们在越来越青睐封闭式机器人模块的cGMP环境中的相关性减少。

自动化的上升由附录1更新推动,鼓励减少人员接触的封闭系统。WuXi Biologics的Cytiva SA25工作站等安装实现99.5%接受率,验证生产力和合规效益。医院药房延伸相同逻辑,采用削减药物制备错误的IntelliFill IV机器人。随着这些收益成为行业期望,自动化单元巩固其在注射器灌装机市场中的作用。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:伺服驱动系统领导创新

伺服驱动活塞技术在2024年控制了注射器灌装机市场规模的44.56%,并以10.17%的复合年增长率推进。跨粘度的卓越体积控制,特别是对富含蛋白质的生物制剂,推动采用。蠕动泵仍服务于剪切敏感配方,而时间压力和重力系统仍在传统利基市场中。

Syntegon的MLD Advanced利用伺服精度达到每分钟400支注射器,并为监管机构记录每次分配。Nordson的PICO Nexμs将伺服喷射与预测分析相结合,体现了机械精度和数字监督的融合。描述双阶段力配置文件的专利申请证明了伺服驱动精细度的持续增长。

按产能:中等规模系统获得动力

超过18,000支/小时的高速生产线在2024年持有28.45%的市场份额。然而中等规模单元(6,001-18,000支/小时)表现出最快的8.14%复合年增长率,因为生产商在商业运行与较小生物制剂批次之间平衡。实验室规模系统处理体积需求保持温和的早期研究。

Vetter的商业生产线在RABS下以每分钟800支RTU注射器的速度灌装,展示了中等规模占地面积内的提升产出。灵活设计支持频繁格式变更而无延长停机时间,匹配不断发展的产品组合。医院部署在处理数千剂量日常的自动化分配中心中的类似产能,凸显中等规模需求的广度。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:医院药房推动增长

制药制造商在2024年拥有注射器灌装机市场份额的45.34%,由根深蒂固的基础设施和重磅管线巩固。尽管如此,医院和复方药房以10.57%的复合年增长率增长最快。自动化削减劳动成本,减轻错误,并符合复方无菌制剂的可追溯性要求。

北卢森堡医院中心在采用自动化分配后获得400万欧元效率收益,展示了财务激励。赫尔辛基大学医院使用NewIcon Mega-Fixu管理80,000个SKU,将实时库存监控与GMP合规配对。供应商微调界面和批次跟踪以适应医院工作流程,扩大渗透率。

地理分析

北美在2024年保持42.89%的注射器灌装机市场份额,依靠国内产能扩张和青睐本地采购的监管警惕。BD对美国注射器产出的提升直接回应了FDA对进口设备的警告,体现了政策驱动的回迁。Nordson等地区制造商开创预测性维护和工业4.0功能,嵌入竞争技术优势。整合交易--Nordson的8亿美元Atrion收购--表明可用资本和组合深度的战略驱动。

欧洲通过监管领导力保持重要存在。附录1修订指导全球无菌规范,Syntegon等设备制造商将产品量身定制为即用型要求,实现每分钟400单元产出同时满足无接触要求。Nipro对其Münnerstadt工厂的投资扩大了欧洲PFS供应并强调节能清洗线等可持续实践。ISPE和欧盟研究资助支持的数字孪生项目说明了该地区的创新生态系统。

亚太是增长最快的地区,到2030年复合年增长率达11.15%。中国NMPA标准YY 1001-2024制定严格的注射器质量指标,培育对合规的国内需求。WuXi Biologics在购买SA25工作站后仅15个月就实现了GMP放行,凸显了地区执行速度。Samsung Biologics和Daiichi Sankyo引领数十亿美元扩张,到2028年将在亚洲锚定全球45%的生物制剂产能。结合政府激励,这些投资巩固亚太作为注射器灌装机市场关键枢纽。

竞争格局

市场分散与日益整合并存。技术差异化、监管熟练度和服务广度胜过纯制造规模。BD以42亿美元收购Edwards Lifesciences的重症监护部门,加强旨在在一个屋檐下供应设备、一次性用品和灌装解决方案的垂直整合。Syntegon专注于RTU设备,而Cytiva推进提供近乎完美接受率的机器人工作站,突显专业化路径。

专利活动围绕伺服驱动和一次性模块设计聚集,说明渐进但商业相关创新的管线。中端市场参与者利用利基专业知识--例如Groninger的flexfill系统--在敏捷胜过体积的生物技术和医院合同中获得成功。与此同时,ARxIUM和NewIcon等自动化供应商处理下游医院需求,将竞争舞台扩展到传统制药设备供应商之外。

随着公司寻求完整解决方案,战略伙伴关系激增。BD与Ypsomed在高粘度自动注射器上合作,融合容器科学与递送技术。IMA Group的Sarong收购增强热成型和栓剂能力,补充灌装-封装生产线。流动的竞争格局奖励整合数字分析、RTU兼容性和服务合同以深化客户锁定的公司。

注射器灌装机行业领导者

-

Nordson Corporation

-

Romaco Group

-

Added Pharma B.V.

-

OPTIMA packaging group GmbH

-

Automated Systems of Tacoma (AST)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Syntegon推出专为RTU嵌套注射器定制的MLD Advanced灌装机,达到400支/分钟,配备集成称重。

- 2025年5月:Nipro在Münnerstadt扩大注射器产出,增加生产线并雇佣100名员工。

- 2025年4月:West Pharmaceutical Services尽管面临1000万美元关税拖累仍提高指导。

- 2025年2月:Argonaut Manufacturing Services获得4500万美元以扩大无菌灌装-封装产能。

全球注射器灌装机市场报告范围

注射器灌装机将所需药物灌装到预灭菌注射器中。它还使用户能够为制药和医院药房等行业批量灌装注射器。本报告按类型(自动化、半自动化、手动)、最终用户行业(制药、CDMO和其他最终用户行业)和地理区域对市场进行细分。

| 自动化 |

| 半自动化 |

| 手动/台式 |

| 伺服驱动活塞 |

| 蠕动泵 |

| 时间压力/体积式 |

| 真空/重力 |

| 最高6,000支(实验室/临床) |

| 6,001-18,000支(中等规模) |

| 18,000支以上(商业高速) |

| 制药制造公司 |

| 生物技术公司 |

| 合同开发制造组织(CDMOs) |

| 医院和复方药房 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 荷兰 | ||

| 瑞士 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 马来西亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 按类型 | 自动化 | ||

| 半自动化 | |||

| 手动/台式 | |||

| 按技术 | 伺服驱动活塞 | ||

| 蠕动泵 | |||

| 时间压力/体积式 | |||

| 真空/重力 | |||

| 按产能(支/小时) | 最高6,000支(实验室/临床) | ||

| 6,001-18,000支(中等规模) | |||

| 18,000支以上(商业高速) | |||

| 按最终用户 | 制药制造公司 | ||

| 生物技术公司 | |||

| 合同开发制造组织(CDMOs) | |||

| 医院和复方药房 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 荷兰 | |||

| 瑞士 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 印度尼西亚 | |||

| 泰国 | |||

| 马来西亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 肯尼亚 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 哥伦比亚 | |||

| 南美其他地区 | |||

报告中回答的关键问题

注射器灌装机市场目前规模如何?

注射器灌装机市场在2025年为19.5亿美元,预计到2030年达到28亿美元。

哪种自动化类型持有最大份额?

自动化注射器灌装系统在2024年以64.58%份额领先,并继续以9.67%复合年增长率快速增长。

为什么伺服驱动活塞机需求旺盛?

它们在广泛粘度范围内提供精确的体积控制,在2024年占据44.56%市场份额,并以10.17%复合年增长率增长。

哪个地区扩张最快?

亚太在监管协调和大产能扩张支持下,在到2030年期间发布最高地区复合年增长率11.15%。

页面最后更新于: