全球手术铺单和手术衣市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

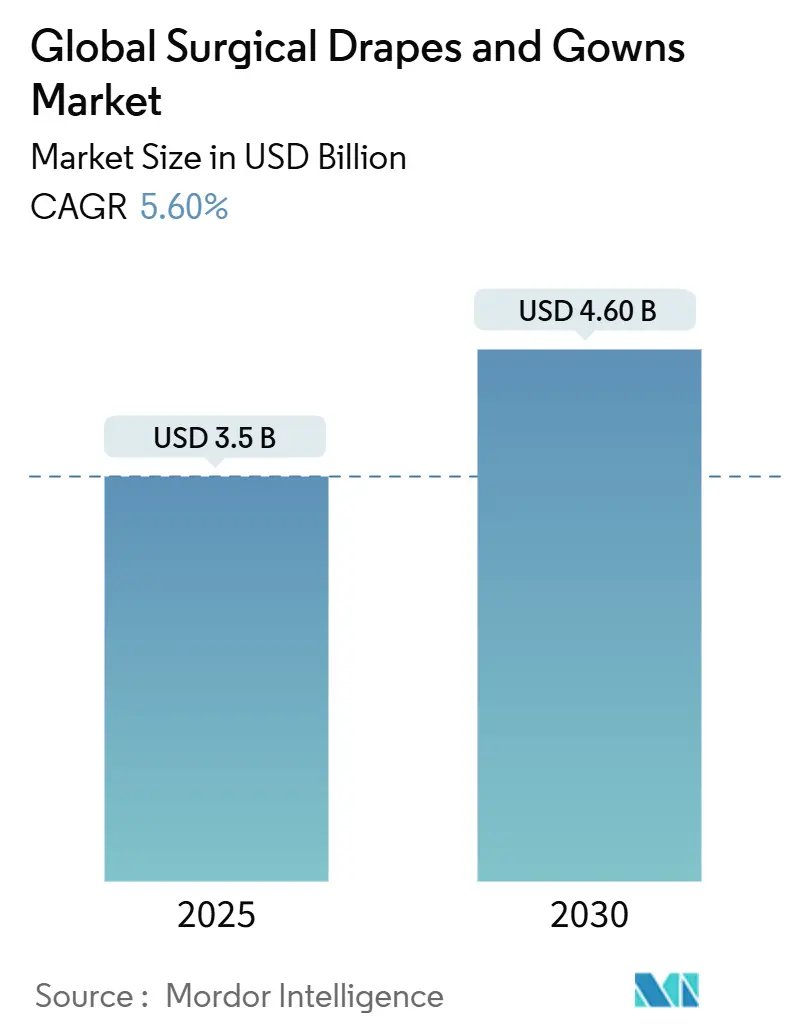

| 市场规模 (2025) | 3.5 十亿美元 |

| 市场规模 (2030) | 4.60 十亿美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球手术铺单和手术衣市场分析

手术铺单和手术衣市场规模在2025年价值35.0亿美元,预计到2030年将达到46.0亿美元,在整个预测期内以5.60%的复合年增长率增长。这一增长得到了手术病例量恢复到疫情前水平之上的支持,同时在发达和新兴医疗系统中高防护等级产品的渗透率加速提升。一次性产品仍占收入主导地位,但与先进可重复使用产品的性能差距正在缩小,将生命周期成本指标纳入日常采购对话。从所提供事实中得出的一个新推论是,医疗系统开始编写投标文件,将环境属性与采购价格赋予相同权重,这一转变实际上将可持续性从"锦上添花"提升为"必须具备"。全球手术铺单和手术衣市场现在反映了一个双重目标:保持手术室更安全并支持医院实现净零目标,这在过去的招标过程中很大程度上是缺失的。

关键报告要点

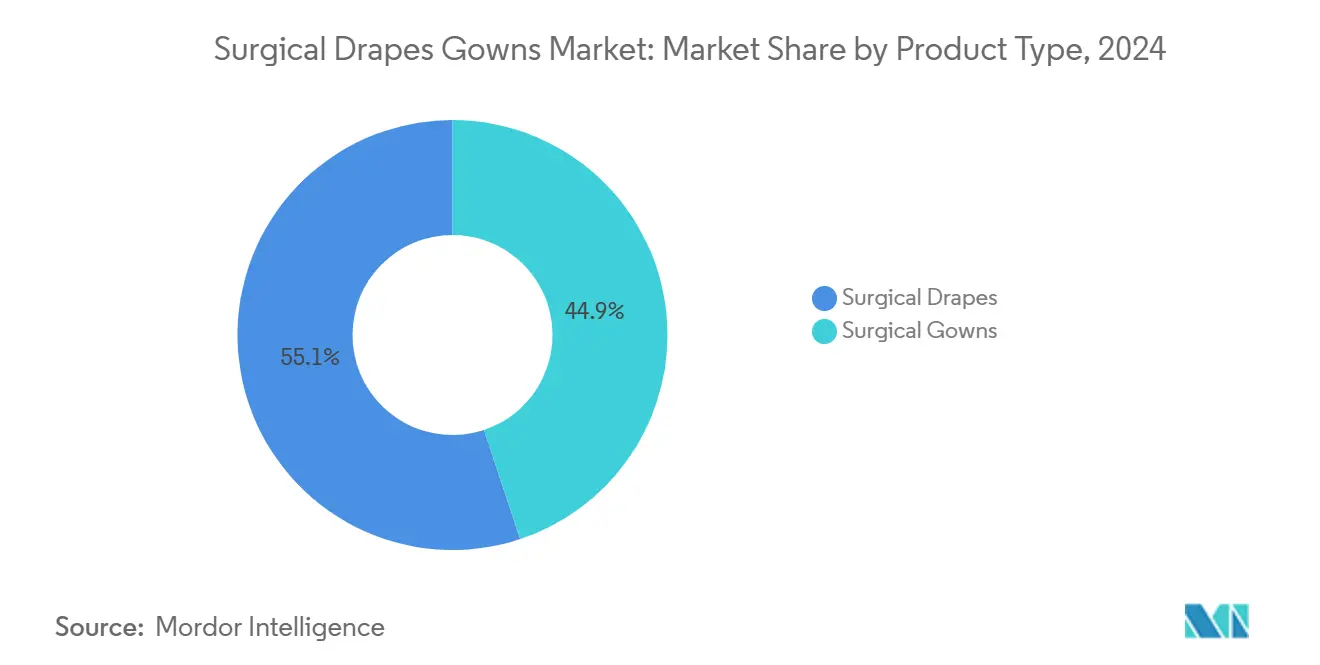

- 按产品类型划分,手术铺单在2024年占据最大的55.1%市场份额,而手术衣代表增长最快的细分市场,预计到2030年复合年增长率为7.9%。

- 按材料划分,无纺布在2024年占据82.4%的收入;生物基和可回收聚合物预计将以11.4%的复合年增长率在2030年前增长最快。

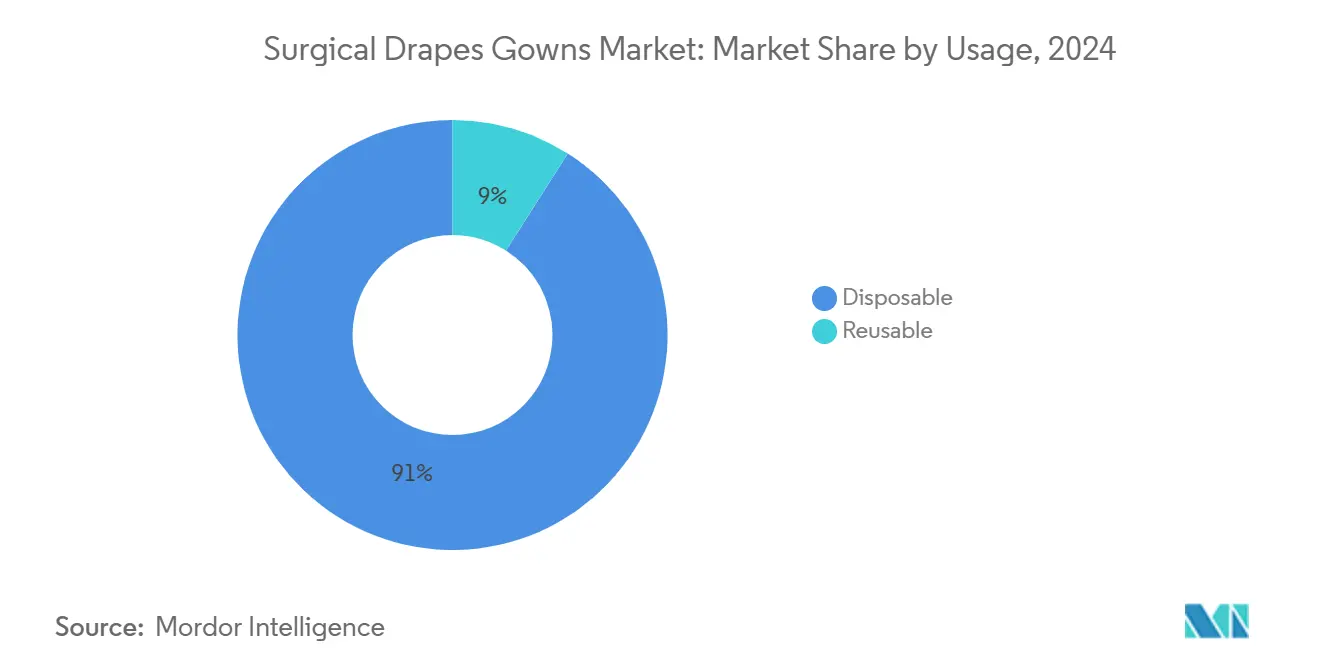

- 按使用方式划分,一次性产品在2024年以91.0%的份额占主导地位,而可重复使用产品预期实现最高扩张,以8.6%的复合年增长率增长到2030年。

- 按防护等级划分,AAMI 3级产品在2024年以40.3%的市场份额领先,而AAMI 4级预计将以9.8%的复合年增长率在2030年前实现最强增长。

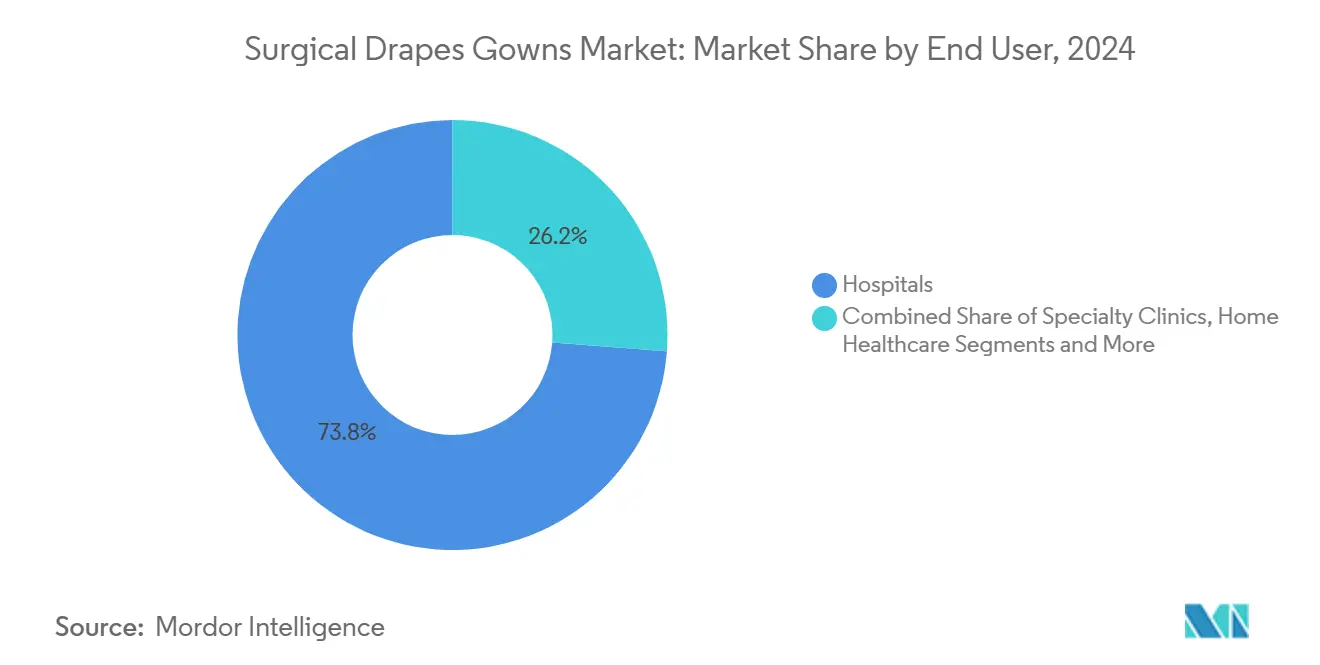

- 按终端用户划分,医院在2024年占73.8%的销售额;门诊手术中心预计将呈现最急剧的上升,以8.9%的复合年增长率增长到2030年。

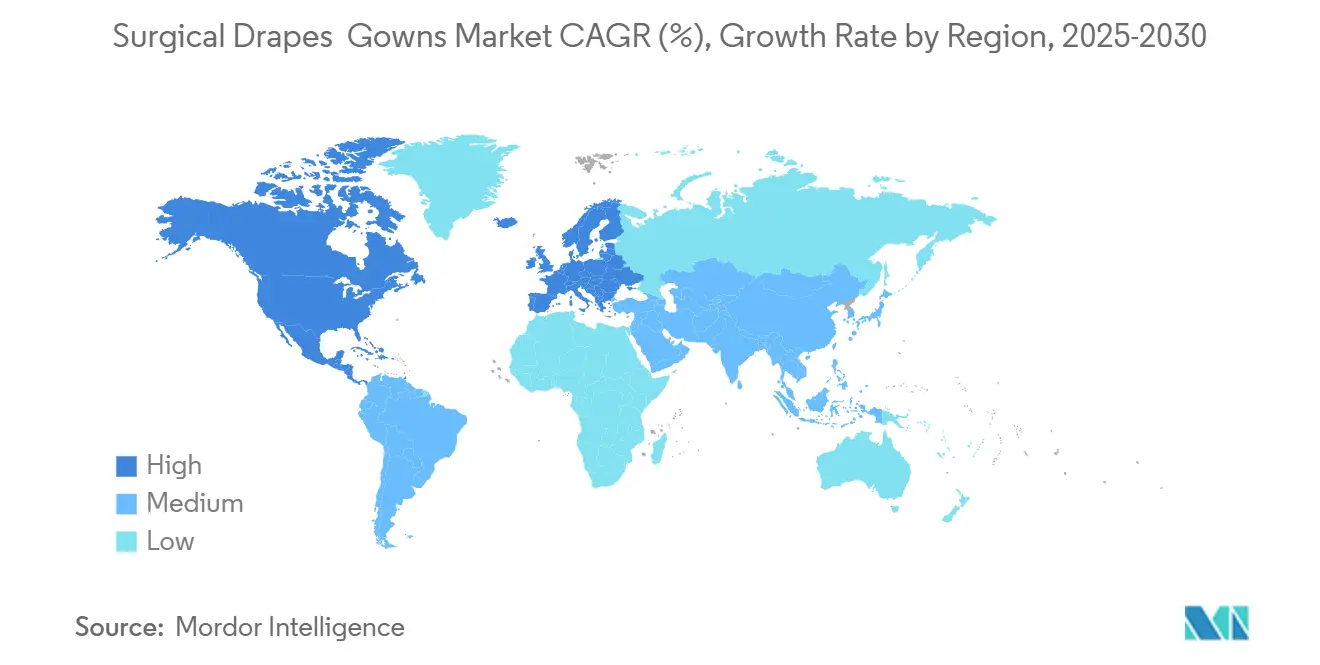

- 按地理区域划分,北美在2024年以36.7%的份额占主导地位,但亚太地区预计将以最快的速度扩张,在同期内登记9.3%的复合年增长率。

全球手术铺单和手术衣市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断升级的全球医院感染处罚推动医院进行常规表面消毒审计 | +1.0 | 北美和欧盟 | 短期(≤ 2年) |

| 医疗基础设施扩张推动机构采购 | +0.9 | 亚太核心地区,溢出到中东非洲 | 中期(约3-4年) |

| 后疫情消费者卫生敏感化维持家庭和工作场所需求 | +0.7 | 全球 | 短期(≤ 2年) |

| 研发转向低残留、快速杀灭配方增强产品更换周期 | +0.6 | 全球;北美和欧盟早期收益 | 中期(约3-4年) |

| 强制性HACCP和FSMA合规提升北美和欧盟食品工厂消毒预算 | +0.5 | 北美和欧盟 | 中期(约3-4年) |

| 新兴市场加速城市化推动合同清洁增长 | 约+0.4 | 亚太核心和拉美一线城市 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

人口老龄化加速手术量超越疫情前水平

不断扩大的全球65岁以上人群直接转化为更高的手术吞吐量,权威外科机构确认老年患者现在占手术的显著比例[1]美国外科医师学会,"老年人外科护理",公报。市场内的含义是对提供强化关键区域的铺单持续需求增加,这些铺单能够处理骨科和心血管外科中常见的长期暴露于体液的情况。从人口统计数据得出的观察是,衰老生理学往往延长手术时间,从而比以前更多地对铺单的拉伸强度和穿透阻力参数造成压力,促使医院指定先进的屏障织物。

全民健康保险计划推动公立医院扩张

亚太地区和拉丁美洲部分地区的国家项目继续揭示新建手术室集群。这些增加立即转化为标准AAMI 2-3级铺单和手术衣的采购订单,这些产品可以大批量可靠采购。一个实用的推论是,许多首次购买者更喜欢单一供应商框架协议来降低物流复杂性,这种动态奖励愿意在终端用户附近建立本地消毒和整理工厂的供应商,从而缩短交货时间和进口关税。

后疫情感染控制协议提升屏障性能要求

来自疾病控制和预防中心等组织的更严格指导原则[2]Nimalie Stone,"CDC关于隔离预防措施指导原则第一部分草案更新的更新:防止传染性病原体在医疗环境中传播",安全医疗博客,www.cdc.gov已经正式化了手术环境中提高的屏障标准。AAMI 3级和4级服装的采用现在代表超过一半的市场价值,这是向高级防护等级的明确转向。一个相关的推论是,3级可能很快成为三级医院的基线,推动供应商进一步在舒适性和透气性方面创新,以便更高的防护不会转化为手术人员的热负担。

生物基材料创新解决可持续性担忧

聚合物科学已经发展到生物衍生纤维可以匹配传统合成材料的流体阻力,同时大大降低内含碳的程度。多个地区的试点试验显示,切换到生物基铺单需要最少的工作流程变化,使设施比完全转换为可重复使用产品更容易采用。一个值得注意的推论是,一旦价格平价在狭窄范围内接近,追求公共排放承诺的医院可能快速跟进生物基选择,为专注于可再生原料的供应商建立新的量级波动。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对敏感医疗设备的表面损坏担忧限制氯和醛的使用 | −0.6 | 北美和欧盟三级医院 | 短期(≤ 2年) |

| UV-C和静电技术的出现提供无化学替代方案 | −0.5 | 全球;北美和欧盟采用最快 | 中期(约3-4年) |

| 欧盟和加州不断加强的绿色化学法规限制高VOC配方 | −0.4 | 欧盟和美国西海岸 | 短期(≤ 2年) |

| 酒精和氯碱原料价格波动压缩制造商利润 | −0.3 | 全球;亚太和拉美敏感性最高 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

环境影响加强对一次性产品的审查

受强制性范围3碳报告约束的医疗系统已开始计算一次性包装的温室气体后果。内部审计表明,一次性屏障产品构成手术室碳输出的有意义份额,这一洞察现在正在价值分析委员会举行的讨论中浮现。一个逻辑推论是,未来投标可能需要SKU级别的排放披露,将采购从单位价格谈判转变为支持混合或可回收解决方案的全生命周期影响比较。

法规协调创造全球合规挑战

美国食品药品监督管理局与ISO 13485:2016的一致性,于2026年2月生效,以及ANSI/AAMI PB70分类的同时细化,收紧了文档和性能测试义务。已经在两种方案下获得认证的制造商预期更顺畅的跨境注册,而较小的转换商可能因成本而退出更高防护等级。这表明全球手术铺单和手术衣市场份额即将集中在能够在更高销售量上分摊合规支出的公司中。

细分市场分析

按产品类型:手术铺单占据主要市场份额

手术铺单将在2024年代表全球手术铺单和手术衣市场规模的55.1%,强调它们作为主要无菌场保护的作用。然而,手术衣以7.9%的复合年增长率扩张更快,因为临床医生同等关注员工和患者保护,导致3-4级服装占据越来越多的货架空间。一个明确的推论是,提供集成袖套-手套接口的手术衣制造商可以获得溢价,因为它们限制了通常发生液体渗入的间隙。

在铺单中,骨科变体占最重要的收入份额,而心血管铺单以8.2%的复合年增长率增长最快,这是由于复杂心脏病例需要定制开窗。数据表明了基于模块的铺单图案的机会,这些图案可以根据手术长度快速调整,为设施提供管理库存而不携带过多SKU的灵活性 - 这是一个操作细节,将在全球手术铺单和手术衣行业重塑库存模式。

备注: 购买报告后可获得所有单个细分市场的份额

按材料:无纺布聚丙烯和SMS织物主导市场

无纺布聚丙烯和SMS织物在2024年以82.4%的全球手术铺单和手术衣市场份额占主导地位,因其一致的屏障特性和成本效率而备受推崇。然而,生物基和可回收聚合物以11.4%的复合年增长率增长,因为环境责任攀升战略议程。一个简单的推论是,竞争差异化将更少依赖于材料间已经很高的屏障指标,而更多依赖于客观的可持续性验证,如第三方碳标签。

传统梭织织物收缩至4.1%份额,但在较轻屏障要求与长产品寿命配对的手术中找到利基市场。层压无纺布占12.3%,在高液体强度手术中仍然不可缺少,但面临来自更轻生物基复合材料的竞争压力。一个内在的推论是,如果层压制造商成功整合可生物降解背片,他们可能在满足更绿色解决方案的监管推动的同时阻止份额流失。

按使用方式:一次性占市场大多数

一次性格式仍控制2024年市场价值的91.0%,反映了它们在感染预防和简化物流方面的成熟记录。然而,可重复使用产品预计将以8.6%的复合年增长率增长,这得益于与废物相关的成本通胀和循环承诺的力量。未来的采用将集中在已有节水洗涤能力的地区,最小化经常被引用为可重复使用采用障碍的环境权衡。

混合模式,其中耐用基础片与一次性吸收顶层配对,正在引起关注,因为它们在保持手术室工作流程熟悉性的同时减少废物质量。这种演变表明"一次性"和"可重复使用"之间的区别可能在未来几年变得模糊,要求供应商投资模块化设计能力,以捕捉全球手术铺单和手术衣市场份额格局中各种机构偏好。

备注: 购买报告后可获得所有单个细分市场的份额

按防护等级:AAMI 3级领先市场

AAMI 3级在2024年以40.3%的市场份额领导等级制度,在防护和可穿戴性之间提供舒适的平衡。4级产品登记强劲的9.8%复合年增长率,受高液体骨科和创伤手术增加的推动。由此产生的推论是,即使对于中等风险病例也标准化更高等级的医院最终可能完全淘汰1级供应,在行业范围内转变基线库存策略。

2级占28.7%份额,主要用于微创或短期手术。随着先进腹腔镜技术缩短暴露窗口,设施可能重新考虑2级是否可以在没有过度成本的情况下被3级部分取代,这一决策路径可能会推动全球手术铺单和手术衣行业中中档防护产品的整体需求曲线向上。

按终端用户:医院占据市场大多数

医院占全球手术铺单和手术衣市场规模的73.8%,受益于集中采购影响力。然而,门诊手术中心以最快的8.9%复合年增长率增长,因为报销动态有利于门诊护理。这里的推论是ASC采购团队高度重视全包手术包以加速房间周转,推动供应商将铺单、手术衣和配件捆绑在特定手术包中。

医生拥有的中心特别倾向于成本可预测的按人头付费模式,这意味着能够将消耗品捆绑到固定价格订阅计划中的供应商可能锁定多年收入流。这种合同创新可能重塑渠道动态,将重点从现货购买转移到全球手术铺单和手术衣市场的服务级别协议。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

按地理区域:北美领先市场

北美在手术铺单和手术衣全球市场份额中保持36.7%,这得益于高手术病例负荷和3-4级服装的早期采用。美国供应商同时应对严格的FDA[3]器械和放射健康中心,"质量管理系统法规:修订质量系统法规的最终规则 - 常见问题",美国食品药品监督管理局,www.fda.com审查并利用这些质量标志更顺畅地渗透出口市场。从这种情况得出的洞察是,合规成本虽然高,但有效创造了出口凭据,给认证制造商在采用类似标准的地区提供明显优势。

亚太地区记录最高的地区复合年增长率9.30%。中国在主要城市之外的医院建设和印度对本地医疗纺织品制造的激励推动了中等防护产品的大宗采购合同。这里产生的推论是,投资现场洁净室消毒的地区制造商在本地招标中获得即时可信度,加速本土产能建设并将全球手术铺单和手术衣市场份额的一部分从进口转移。

欧洲占28.4%份额,特点是由于较高的处置费用和严格的碳法律而拥有相对较大的可重复使用足迹。欧盟医疗器械法规收紧了认证门槛,促使分销商将供应商基础合理化为较少但完全合规的合作伙伴。隐含的推论是,欧洲的屏障产品创新越来越多地通过生命周期分析的视角运行;因此,提供经过验证的回收或回收方案的供应商即使在成本意识强的国家卫生系统下也能收取溢价。

竞争格局

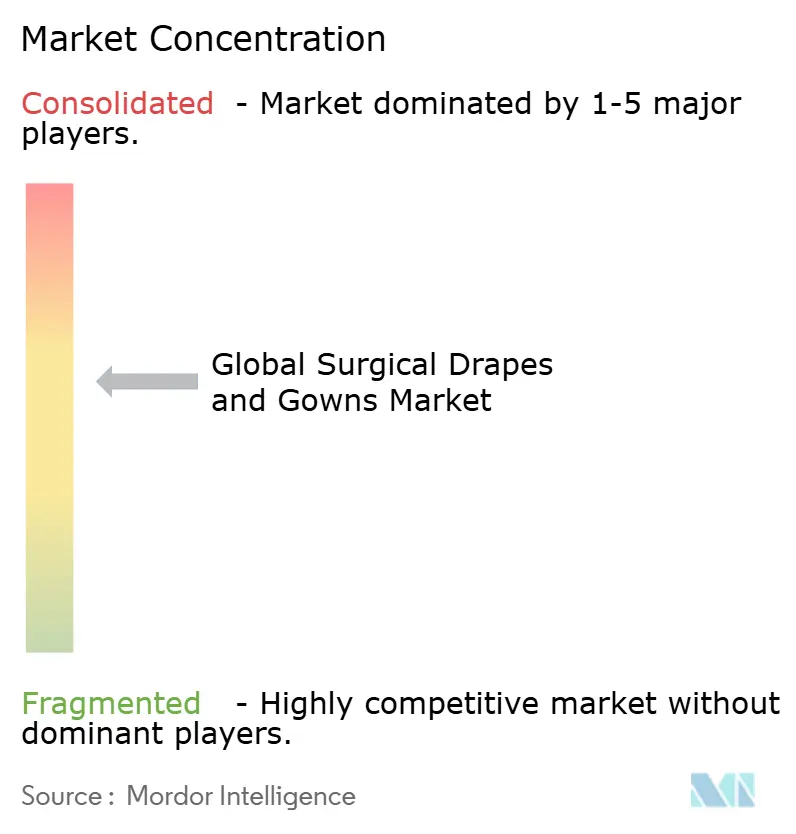

五大公司合计占全球手术铺单和手术衣市场份额的大约45%,表明了集中度和专业进入者空间的结合。整合举措,如Medline以9.5亿美元收购Ecolab的手术解决方案业务,强调了涵盖铺单、手术衣、加温设备和液体管理的产品组合广度的战略重要性。一个明确的推论是,买家更喜欢能够涵盖多种需求的较少供应商,推动多产品协同效应成为竞争定位的前沿。

创新重点越来越多地集中在可持续性指标而非纯屏障性能上,因为大多数顶级参与者已经满足4级要求。公开披露每个SKU从摇篮到大门碳强度的公司注意到RFP评分的改善,将可持续性透明度转化为可衡量的市场优势。市场内的推论是,环境披露将从竞争差异化者演变为招标先决条件,从而提高全球手术铺单和手术衣行业内后来者的进入壁垒。

材料科学仍然是热点,抗菌处理、智能水分指示器和即时可溶解无菌包装外壳从试点转向规模化阶段。集成这些属性而不增加单位重量的供应商为感染控制委员会解锁增量价值。相关推论是,涵盖功能化学的知识产权组合可能成为未来并购中的决定性谈判筹码,因为大型公司希望获得差异化的专门知识而非仅仅的产能。

全球手术铺单和手术衣行业领导者

-

3M

-

Cardinal Health

-

Medline Industries Inc.

-

Owens & Minor (Halyard Health)

-

Mölnlycke Health Care AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:NatureWorks委托试点纺粘生产线生产用于3级手术铺单的高蓬松PLA,缩短原型制作交货时间并加快可持续产品推出

- 2025年1月:Mölnlycke在选定的欧洲医院启动聚乙烯背膜回收计划,提供回收物流,减少焚烧量并推进循环材料流。

- 2024年11月:Lenzing扩展其LENZING Lyocell Dry纤维系列,增加两个专为医用无纺布定制的等级,提供更高的吸收性同时保持完全生物降解性,从而实现生物基3级铺单。

- 2024年8月:Medline完成对Ecolab全球手术解决方案业务的9.5亿美元收购。该交易整合了Microtek铺单系列和液体温度平台,强化了Medline提供全面手术室消耗品捆绑的能力。

全球手术铺单和手术衣市场报告范围

根据本报告的范围,手术铺单在手术期间用于防止与微生物接触并保持无菌环境表面、设备和患者周围环境。同样,手术衣是一种个人防护服,旨在由医疗人员在手术过程中穿着,以保护患者和医疗人员免受微生物、体液和颗粒物质的传播。手术铺单和手术衣市场按产品类型(手术铺单(骨科铺单、产科和妇科铺单、泌尿科铺单、心血管铺单等)和手术衣)、使用方式(一次性、可重复使用)、终端用户(医院、门诊手术中心等)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。该报告为上述细分市场提供价值(百万美元)。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。

| 手术铺单 | 骨科铺单 |

| 产科和妇科铺单 | |

| 泌尿科铺单 | |

| 心血管铺单 | |

| 其他专科铺单 | |

| 手术衣 | 高性能手术衣(AAMI 3-4级) |

| 标准性能手术衣(AAMI 1-2级) |

| 无纺布(SMS、水刺) |

| 层压无纺布 |

| 梭织(棉、聚酯混纺) |

| 生物基和可回收聚合物 |

| 一次性 |

| 可重复使用 |

| AAMI 1级 |

| AAMI 2级 |

| AAMI 3级 |

| AAMI 4级 |

| 医院 |

| 门诊手术中心 |

| 专科诊所 |

| 家庭医疗和临终关怀 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 手术铺单 | 骨科铺单 |

| 产科和妇科铺单 | ||

| 泌尿科铺单 | ||

| 心血管铺单 | ||

| 其他专科铺单 | ||

| 手术衣 | 高性能手术衣(AAMI 3-4级) | |

| 标准性能手术衣(AAMI 1-2级) | ||

| 按材料 | 无纺布(SMS、水刺) | |

| 层压无纺布 | ||

| 梭织(棉、聚酯混纺) | ||

| 生物基和可回收聚合物 | ||

| 按使用方式 | 一次性 | |

| 可重复使用 | ||

| 按防护等级 | AAMI 1级 | |

| AAMI 2级 | ||

| AAMI 3级 | ||

| AAMI 4级 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专科诊所 | ||

| 家庭医疗和临终关怀 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

预计到2030年全球手术铺单和手术衣市场规模是多少?

市场预计到2030年将达到46.0亿美元。

目前哪个地区领先全球手术铺单和手术衣市场份额?

北美以大约36.7%的份额占据首位。

哪个材料细分市场扩张最快?

生物基和可回收聚合物增长最快,估计复合年增长率为11.4%。

为什么AAMI 4级产品越来越重要?

越来越复杂和高液体强度的手术需要最高认证的屏障防护来维持感染控制标准。

环境法规如何影响采购决策?

医院现在必须披露与一次性医疗产品相关的碳排放,推动采购团队青睐经过验证的较低生命周期影响选择。

页面最后更新于: