硫肥市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 5.10 十亿美元 |

| 市场规模 (2030) | 6.5 十亿美元 |

| 增长率 (2025 - 2030) | 4.90% CAGR |

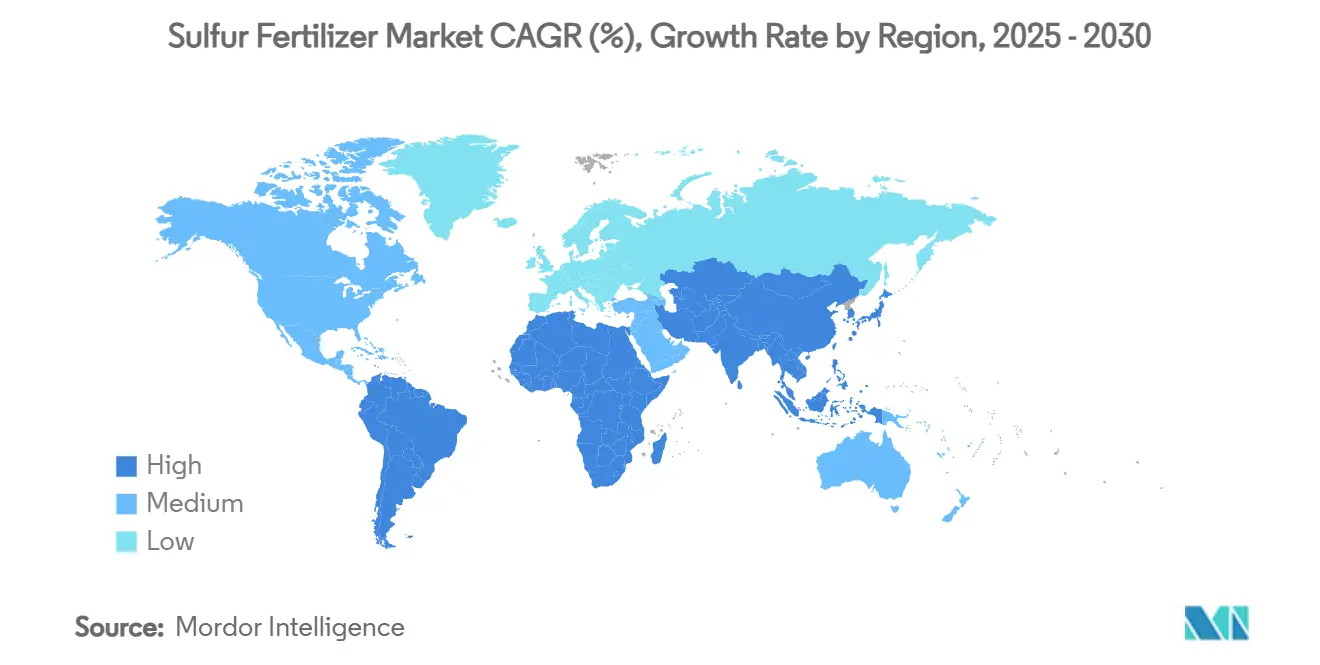

| 增长最快的市场 | 非洲 |

| 最大的市场 | 亚太地区 |

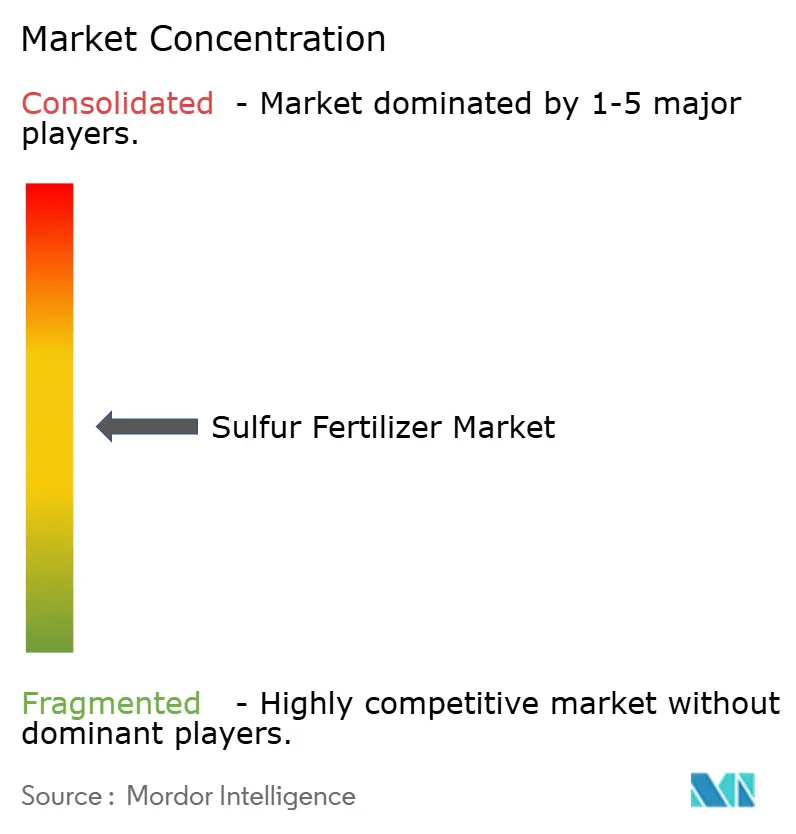

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence硫肥市场分析

硫肥市场在2025年达到51亿美元,预计到2030年将攀升至65亿美元,在预测期内以4.9%的复合年增长率推进。增长源于大气硫沉降的急剧下降,自1990年代以来已下降超过70%,导致土壤贫瘠,作物对施用硫的反应日益敏感。亚太地区凭借中国年4890万公吨的肥料使用量和印度不断扩大的精准施肥项目,在消费量方面领先。非洲代表增长最快的区域机遇,因为基础设施升级和粮食安全倡议加速了平衡营养素的采用。行业动力进一步得到炼油脱硫工艺流的支撑,该工艺流现在提供超过60%用于肥料制造的元素硫,尽管每当炼油利润率收缩时供应可能收紧。

关键报告要点

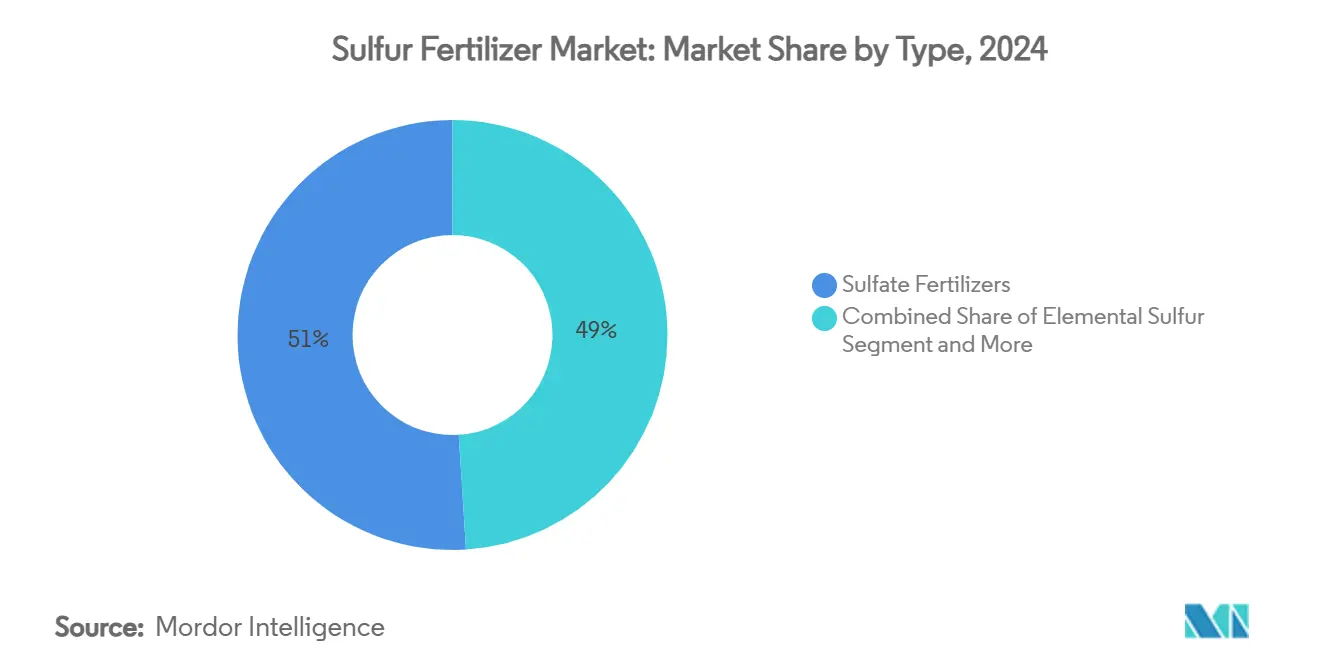

- 按类型分,硫酸盐肥料在2024年以51%的硫肥市场份额领先,而元素硫预计到2030年将以6.7%的复合年增长率增长。

- 按形态分,固体产品在2024年占硫肥市场份额的70%,而液体配方正以7.2%的复合年增长率推进至2030年。

- 按施用方式分,土壤施用在2024年占硫肥市场规模的60%,而控释和包膜颗粒以8.0%的复合年增长率成为到2030年的最快增长轨道。

- 按作物分,油料作物和豆类在2024年占硫肥市场份额的40%,而水果和蔬菜预计到2030年将以6.7%的复合年增长率扩张。

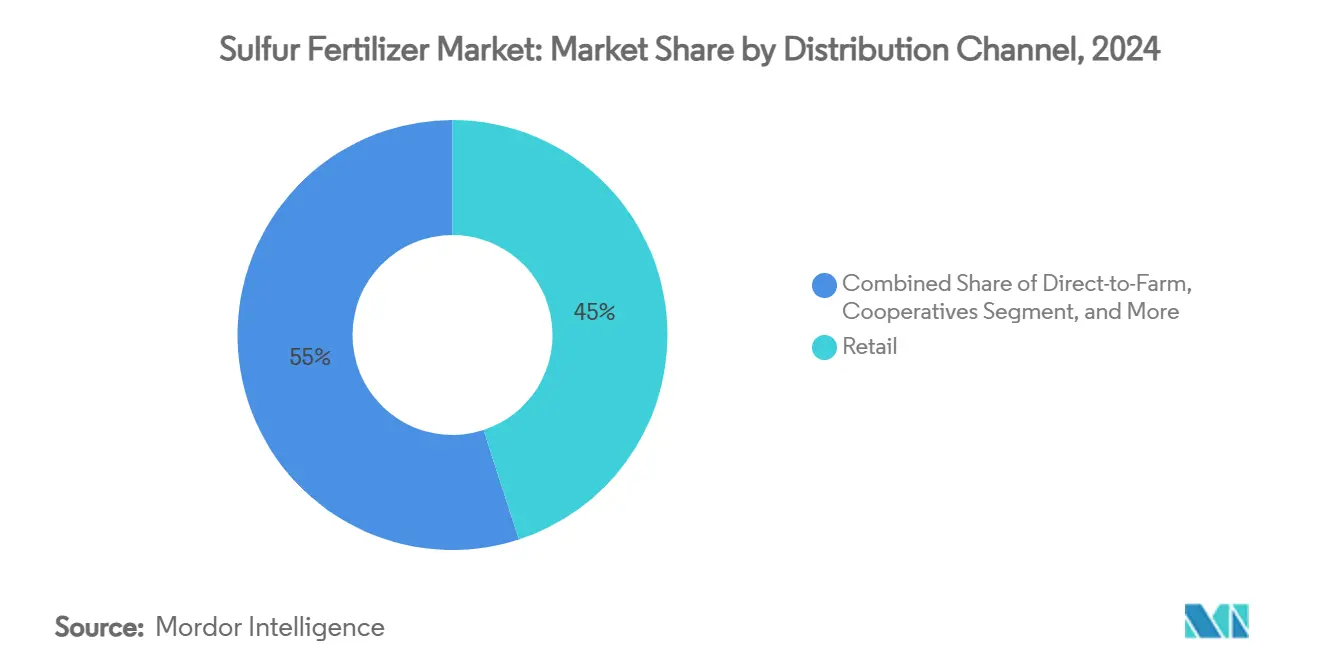

- 按分销渠道分,零售经销商在2024年获得全球收入的45%,在线平台设定通过2030年以9.1%的复合年增长率增长。

- 按地理区域分,亚太地区在2024年以37%的份额占主导地位,非洲预计以6.4%的复合年增长率到2030年录得最快增长。

- 前五大供应商在2024年控制全球收入的51%,美盛公司以14%领先,其次是雅苒国际的12%和美国美盛的10%。

全球硫肥市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 土壤硫缺乏症 | +1.2% | 亚太地区和北美 | 中期(2-4年) |

| 油料作物面积和产量上升 | +0.9% | 北美、南美、亚太地区 | 长期(≥4年) |

| 可持续农业政府激励措施 | +0.7% | 欧洲和亚太地区,溢出到非洲和南美 | 中期(2-4年) |

| 控释硫包膜尿素的采用 | +0.6% | 北美和欧洲,扩展到亚太地区 | 长期(≥4年) |

| 脱硫装置回收硫的可获得性 | +0.4% | 中东和北美 | 短期(≤2年) |

| 基于AI的精准营养素平台 | +0.3% | 北美和欧洲,亚太地区早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

土壤硫缺乏症

土壤测试表明硫含量在过去三十年中下降了30-50%,因为空气质量规则移除了硫酸盐气溶胶,使硫成为继氮、磷、钾之后第四大产量限制营养素。每公顷接受30-45公斤硫的作物显示小麦产量增加15-25%,同时谷物蛋白质含量更高。低有机质的集约化种植区域最为脆弱,现在特定地点的测试套件允许农民在季节开始前绘制缺乏症地图。这种能力是硫肥市场的主要引擎,因为它将潜在的营养素短缺转化为可测量的需求。商业玉米农场的产量监测器现在记录当叶片硫含量低于0.2%时,地点产量下降高达18%,突显了大型经营的经济利害关系。随着气候模式改变降雨分布,淋洗损失进一步降低残余硫,使年度补充成为实际需要。

油料作物面积和产量上升

油菜和大豆等油料作物每单位氮需要的硫是谷物的两到三倍,这随着全球种植面积扩大而加剧了肥料需求。密苏里大学田间试验报告,每英亩100磅硫酸铵可使大豆增产8.1蒲式耳,在扣除投入成本后每英亩获得80美元的利润提升。这种经济效益即使在成熟市场中也鼓励持续采用,加强了对硫用量的稳定拉动。全球油菜种植面积预计到2030年将扩大180万公顷,在加拿大和澳大利亚放大对高硫混合肥的需求。具有更高蛋白质上限的生物技术品种也需要更多硫,将种子遗传学直接与肥料策略联系起来。

可持续农业政府激励措施

公共项目日益将资金与包括硫在内的平衡营养计划联系起来。例如,美国农业部承诺在2025年投入5.17亿美元扩大国内肥料产能,明确提到需要硫增强混合肥。[1]来源:美国环境保护署,《硫酸盐地下水关注》,epa.gov 欧洲肥料产品法规要求完整的营养素披露,推动生产商转向显示卓越使用效率的配方。亚太地区政府,特别是中国,正在将补贴引向优化硫施用时机的精准施肥工具,加深该地区的需求。印度从2025年开始对硫增强肥料给予增值税豁免,降低农场门价格并加速采用。此类政策加强了一个反馈循环,其中监管对营养素效率的关注转化为硫基解决方案更高的市场渗透率。

控释硫包膜尿素的采用

硫包膜尿素比无包膜尿素的氮效率提高26%,同时提供植物可利用硫的缓释流[2]来源:技术公报,《控释包膜提高尿素效率》,acs.org 。农民受益于更少的田间作业、更低的挥发和更稳定的营养素曲线,与精准农业目标保持一致。制造技术进步已降低包膜成本并增强耐久性,帮助控释产品在高端和大面积种植渠道中获得货架空间。德克萨斯州棉花田的大学试验显示,当在侧施期间用硫包膜尿素替代直接尿素时,籽棉产量提升9%。零售商报告2024年包膜等级的同比销售额增长14%,表明超越细分用户的广泛接受。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 多营养素专业肥料的竞争 | −0.8% | 北美和欧洲 | 中期(2-4年) |

| 元素硫价格波动 | −0.6% | 全球依赖进口市场 | 短期(≤2年) |

| 硫酸盐渗透到地下水的环境风险 | −0.4% | 欧洲和北美,在亚太地区增长 | 长期(≥4年) |

| 新兴市场粒状元素硫分销瓶颈 | −0.3% | 非洲和亚太地区部分地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

多营养素专业肥料的竞争

农民日益青睐解决多重缺乏症的单次施用混合肥,这可能稀释对硫的独立需求。供应商通过将硫嵌入更广泛的营养包装中来应对,但价格竞争和配方复杂性为小型生产商带来壁垒。大型分销商捆绑混合搭配微量营养素包装,以更低的增量成本包含硫,侵蚀独立销售。为保持相关性,硫肥供应商正在探索提供一站式作物营养计划的联合营销联盟。此类转变可能压缩独立硫利润并推动小型参与者间的整合。

元素硫价格波动

合同硫在2024年交易价格在每公吨69-116美元之间,2025年2月生效的对加拿大向美国运输征收25%新关税增加了进一步的不可预测性。价格波动削弱了种植者和制造商的预算信心,抑制了近期采购。远期合同有助于保护制造商,但农民通常在施用季节前购买,承受价格飙升的冲击。波动性还使新硫加工厂的资本规划复杂化,延迟了可能稳定供应链的投资。最终,不可预测的投入成本波及零售价格,影响种植者对硫肥市场的预算分配。

细分分析

按类型:硫酸盐主导地位面临元素挑战

2024年,硫酸铵、硫酸钾和过磷酸钙等硫酸盐肥料提供了51%的全球收入,反映其对植物的即时可用性和易于混合。元素硫虽然规模较小,但以6.7%的复合年增长率增长更快,因为其更高的分析降低了运费成本,其控制氧化适合精准程序。微粉化和粒化创新缩短氧化滞后时间,将适用性扩展到短季作物。分次施用策略结合硫酸盐用于早期生长和元素硫用于持续释放,突显了硫肥市场内互补而非零和的需求。

元素趋势与变量施肥器和遥感地图的更广泛采用相吻合,后者依赖更高的营养素密度来限制田间作业。随着硫包膜尿素和硫膨润土进入主流混合肥,能够保证均匀粒径和可预测氧化的生产商有望获得份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:固体基础与液体创新

固体产品在2024年保持70%的份额,得益于高效储存和与传统撒播机在大面积作物中的兼容性。颗粒和粒化格式主导合作混合厂,在那里产量和保质期很重要。然而,液体硫在高价值园艺业中滴灌施肥和叶面程序的推动下以7.2%的复合年增长率推进。

硫代硫酸铵(12-0-0-26S)代表液体动力,允许与氮溶液和农药混合罐装,实现单次通过效率。种植者赞赏微灌中的均匀性以及在关键生殖阶段更快的植物吸收。供应商正在建设区域终端以缩短运输距离,这应该减少与固体产品的交货成本差距,并在硫肥市场扩大可处理面积。

按施用方式:土壤施用引领精准革命

土壤掺入产生了2024年60%的需求,因为它处理潜在缺乏症并与常见耕作通道同步。播撒在谷物系统中仍然是王道,尽管在设备车队支持精准施肥的地方,带状耕作和条施有所上升。滴灌施肥占使用量的四分之一,反映了滴灌线在干旱区的扩张。

控释颗粒是增长最快的施用方法,以8.0%的复合年增长率攀升,因为聚合物包膜调节营养素损失并延长供给窗口。GPS制导撒播机以与遥感生物量指数相关的变量速率分层施用硫,减少重叠和径流。集成决策支持工具进一步加强效率论证,加深硫肥市场的渗透。

按分销渠道:零售网络应对数字化颠覆

传统零售经销商在2024年通过农艺建议和本地库存持有45%的份额。直销农场散装合同为最大种植者提供服务并获得30%的份额。合作社凭借成员回扣和区域储存维持20%。

电子商务虽然今天仅占5%,但以9.1%的复合年增长率成为增长最快的渠道,因为在线平台带来透明定价和集成物流。数字店面日益与土壤测试数据库和天气信息连接,推荐定制硫混合肥,这一功能可能加速产品周转并扩大硫肥市场规模中专业配方的需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

按作物类型:油料作物推动蛋白质农业

油料作物和豆类在2024年吸收了全球硫用量的40%,因为硫支撑油品质和蛋白质合成。油菜对硫追肥有明显反应,在出现缺乏症的地方产量提升平均8-15%。小麦、水稻和玉米仍代表相当大的用量,但谷物的增长步伐滞后,因为许多粮食产区的面积趋于稳定。

水果和蔬菜是增长最快的作物细分市场,复合年增长率为6.7%,受益于硫在风味化合物、保质期和抗氧化剂特性中的作用。专业种植者快速采用叶面硫和滴灌注入程序,在证明每英亩更高投入合理性的优质回报帮助下。草坪和观赏植物在硫肥行业中保持稳定的利基出路,硫在颜色、密度和pH校正方面提供帮助。

地理分析

亚太地区在2024年以37%的份额领导硫肥市场。中国的肥料强度仍高于全球标准,限制过量氮的努力刺激了平衡NPK-S方案的采用,在减少损失的同时维持产量。印度向精准撒播机的转变和土壤健康卡的国家补贴将硫推向标准实践的更深层次。东南亚国家通过棕榈油种植园和双季稻提高需求,而日本等发达经济体为高价值农产品寻求超低氯化物选择。该地区到2030年5.6%的复合年增长率增长由与气候智能农业目标的政策一致性支撑。

非洲是增长最快的地区,复合年增长率为6.4%。土壤调查表明许多撒哈拉以南地区硫稀缺,政府现在将肥料补贴与促进平衡营养的推广服务结合起来。埃塞俄比亚在GERD后建设中的国内综合体将削减进口依赖,而南非的商业农场已经利用元素硫混合肥来管理碱性土壤。分销挑战持续存在,但捐助者支持的走廊项目和私人混合中心旨在改善最后一公里覆盖,为硫肥市场前景增光。

北美录得稳定的4.1%复合年增长率,因为美国每年从炼油厂回收820万公吨硫用于磷酸盐和硫酸铵生产。最近对加拿大硫征收的关税注入短期紧张,但丰富的国内天然气和炼油网络支撑供应。精准农学、覆盖作物采用和可持续性认证推动增量需求。欧洲以3.2%的复合年增长率,平衡严格的水质指令与维持作物蛋白质水平的需要,使控释硫变种具有吸引力。

竞争格局

硫肥市场适度集中,前五大供应商占2024年收入的51%。美盛公司以14%领先,利用集成的钾肥、氮肥和硫资产以及世界最大的农业零售链。雅苒国际以12%紧随其后,通过其硫酸骨干网和专业肥料品牌。美国美盛掌控10%,得到其磷酸盐综合体中自有硫的支撑。

公司战略转向可持续性和数字农学。低碳氨试点和雅苒的绿色肥料路线图满足寻求减少范围三排放的买家。控释产品发布很常见,Tiger-Sul扩大硫膨润土产能,Tessenderlo Kerley扩大液体硫代硫酸盐规模。

供应韧性努力同样突出。CF工业签署了计划于2029年启动的低碳氨合资企业,确保原料选择性。K+S在2024年筹集了5.4亿美元的五年期票据以资助南美扩张。CHS投资河流终端吞吐量以消除密西西比河流量瓶颈,提醒我们物流和化学一样塑造了硫肥市场的竞争优势。

硫肥行业领导者

美盛公司

雅苒国际公司

美国美盛公司

CF工业控股公司

K+S集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:CF工业签署合资企业协议,在路易斯安那州建设140万公吨低碳氨和硫肥综合体,商业运营目标为2029年。

- 2025年3月:Ecovyst公司签署协议收购Cornerstone Chemical公司位于路易斯安那州Waggaman的硫酸厂,扩大其在北美的初级硫酸生产能力。

- 2025年1月:CHS公司与Ingram Barge公司就圣路易斯市政河流终端获得独家服务协议,在峰值运输窗口期间为颗粒和液体硫肥增加区域吞吐量。

- 2024年9月:海法集团和Deepak肥料公司签署长期合作协议,在印度扩大先进含硫植物营养解决方案规模并建设本土混合能力。

全球硫肥市场报告范围

硫肥是植物营养的重要农业投入。硫在植物生长发育中发挥重要作用。它对推动商业次要大量营养素市场增长的细分市场和因素提供了广泛分析。市场按类型、应用、作物类型和地理区域细分。报告包括欧洲、北美、亚太、南美以及中东和非洲主要参与者的市场份额数据。

报告以价值(美元)形式为上述所有细分市场提供市场规模和预测。

| 硫酸盐肥料 | 硫酸铵 |

| 硫酸钾 | |

| 硫酸钙(石膏) | |

| 过磷酸钙 | |

| 元素硫 | 微粉硫 |

| 粒化/粒状硫 | |

| 微量营养素硫酸盐 | 硫酸锌 |

| 硫酸镁 | |

| 其他 | |

| 其他(硫包膜尿素,硫膨润土) |

| 固体 |

| 液体 |

| 土壤施用 |

| 滴灌施肥 |

| 叶面喷施 |

| 控释/包膜颗粒 |

| 谷物和谷类 |

| 油料作物和豆类 |

| 水果和蔬菜 |

| 草坪和观赏植物 |

| 其他 |

| 直销农场 |

| 零售经销商 |

| 合作社 |

| 在线平台 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 俄罗斯 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按类型 | 硫酸盐肥料 | 硫酸铵 |

| 硫酸钾 | ||

| 硫酸钙(石膏) | ||

| 过磷酸钙 | ||

| 元素硫 | 微粉硫 | |

| 粒化/粒状硫 | ||

| 微量营养素硫酸盐 | 硫酸锌 | |

| 硫酸镁 | ||

| 其他 | ||

| 其他(硫包膜尿素,硫膨润土) | ||

| 按形态 | 固体 | |

| 液体 | ||

| 按施用方式 | 土壤施用 | |

| 滴灌施肥 | ||

| 叶面喷施 | ||

| 控释/包膜颗粒 | ||

| 按作物类型 | 谷物和谷类 | |

| 油料作物和豆类 | ||

| 水果和蔬菜 | ||

| 草坪和观赏植物 | ||

| 其他 | ||

| 按分销渠道 | 直销农场 | |

| 零售经销商 | ||

| 合作社 | ||

| 在线平台 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

硫肥市场的当前价值是多少?

硫肥市场在2025年达到51亿美元。

哪个地区引领全球需求?

亚太地区凭借中国和印度的集约化农业以37%的销售份额占据最大份额。

为什么元素硫产品比硫酸盐增长更快?

元素硫提供高营养素浓度、每单位更低的运费成本,以及适合精准农业的控释特性。

炼油操作如何影响硫肥供应?

炼油厂回收超过60%的元素硫。原油处理量或利润率的变化直接影响肥料原料可获得性。

什么技术趋势正在重塑硫肥使用?

控释包膜和AI制导精准平台提高营养素效率并降低环境损失。

供应商基础的集中度如何?

前五大公司占全球用量的51%,反映适度集中,为区域和利基竞争者留有空间。

页面最后更新于: