立式袋市场规模和份额

市场概述

| 研究期 | 2022 - 2030 |

|---|---|

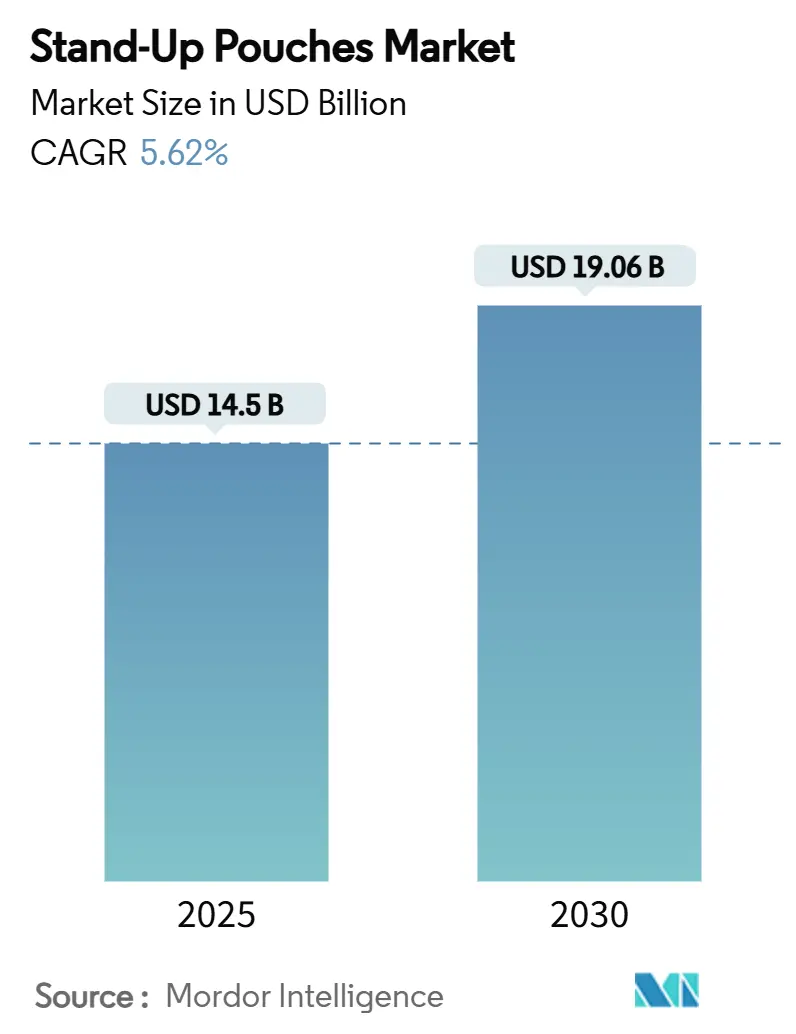

| 市场规模 (2025) | 14.5 十亿美元 |

| 市场规模 (2030) | 19.06 十亿美元 |

| 增长率 (2025 - 2030) | 5.62% CAGR |

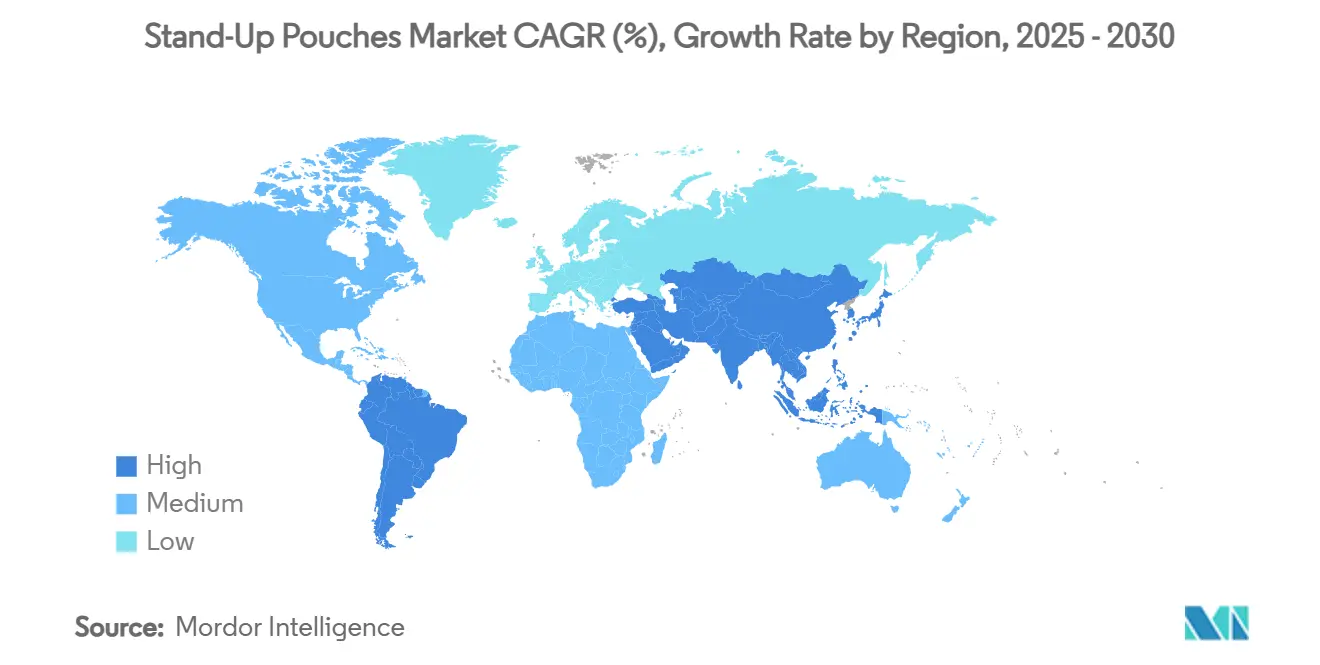

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence立式袋市场分析

注胶袋市场规模在2024年达到145亿美元,预测到2030年将扩展至190.6亿美元,在2025-2030年期间反映出5.62%的复合年增长率。对轻量、可重复密封和视觉吸引力包装的不断增长需求支撑着这一增长势头。欧洲的监管改革、东亚功能性饮料创新以及北美宠物食品品牌从刚性包装向柔性包装的转变正在加速产量采用。向单一材料、可回收格式的早期转变为制造商提供成本和声誉优势,同时热灌装和高温杀菌性能的改进拓宽了食品、饮料和家居类别的终端使用可能性。亚太地区的生产规模、拉丁美洲的技术升级以及由Amcor、Mondi和Sonoco主导的活跃并购管道正在重新定义竞争边界,因为公司追求效率和循环性。

关键报告要点

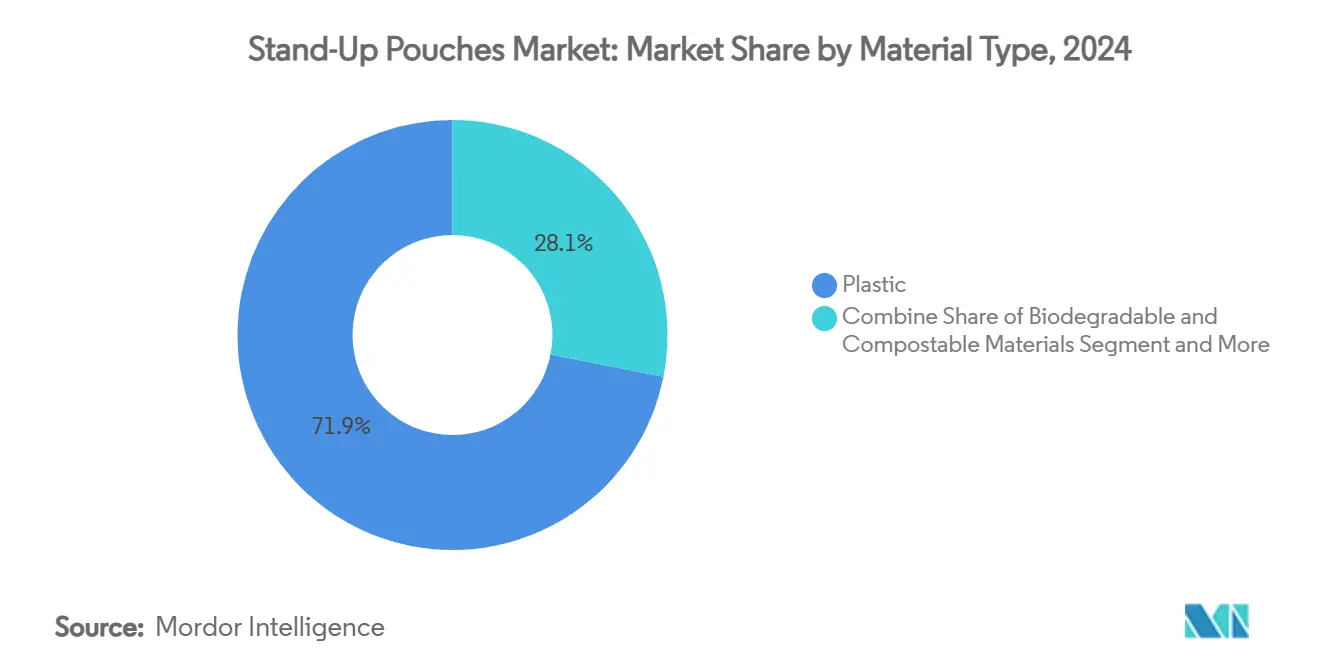

- 按材料分类,塑料在2024年以71.89%的注胶袋市场份额领先;生物可降解替代品到2030年呈现最快的7.14%复合年增长率。

- 按产品类型分类,圆底格式在2024年产生38.66%的收入,而角底款式预计到2030年以5.77%的复合年增长率增长。

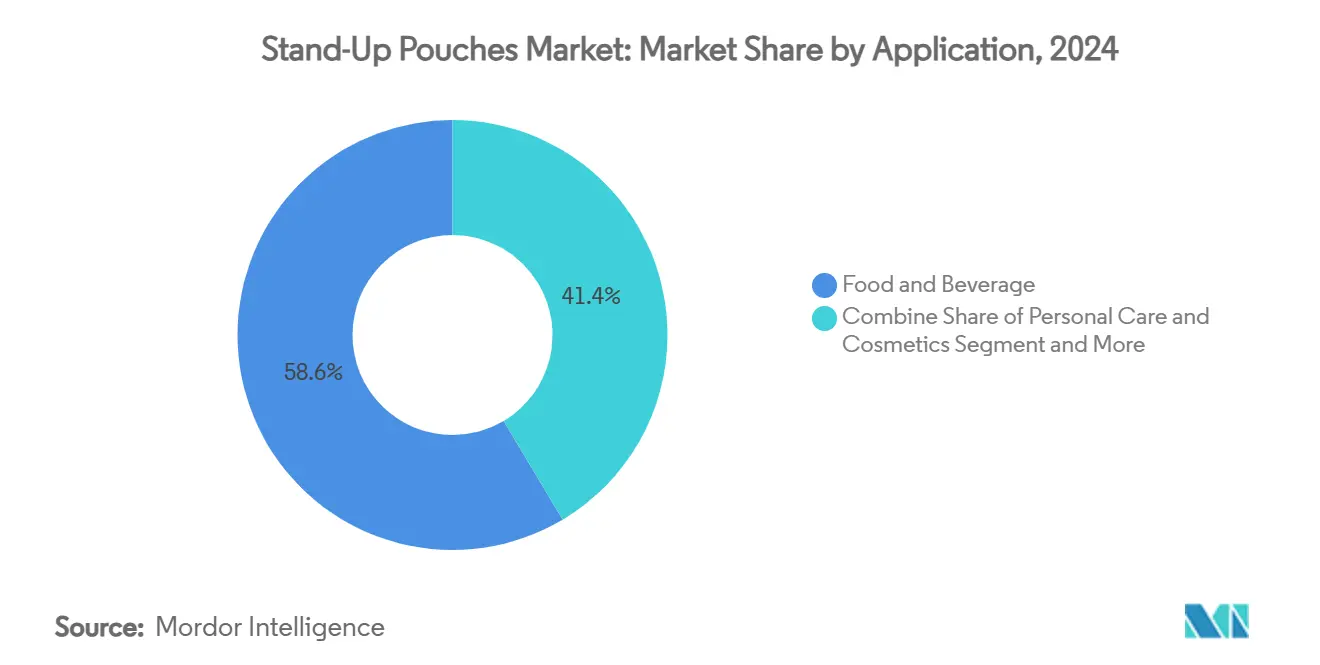

- 按应用分类,食品和饮料在2024年占注胶袋市场规模的58.56%;个人护理显示出最强劲的8.93%复合年增长率前景。

- 按分销渠道分类,直接销售在2024年占据注胶袋市场54.54%的份额,而间接渠道到2030年记录6.36%的复合年增长率。

- 按地区分类,亚太地区在2024年占据注胶袋市场38.68%的份额;中东和非洲是增长最快的地区,到2030年复合年增长率为8.84%。

全球立式袋市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 欧盟快速转向单一材料可回收袋结构 | +1.2% | 欧洲;溢出到北美 | 中期(2-4年) |

| 东亚即饮功能性饮料热潮 | +0.9% | 亚太核心;全球溢出 | 短期(≤2年) |

| 从金属罐到湿宠物食品高温杀菌袋的迁移 | +0.8% | 北美;扩展到欧洲 | 中期(2-4年) |

| 非洲无菌乳制品增长有利于无铝袋 | +0.6% | 非洲;中东扩展 | 长期(≥4年) |

| 北欧美容电商转向补充装SKU | +0.4% | 北欧;扩散到发达市场 | 中期(2-4年) |

| 巴西袋装灌装线资本支出激增 | +0.7% | 南美;拉丁美洲扩展 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧盟快速转向单一材料可回收袋结构

于2025年2月生效的《欧盟包装和包装废物法规》要求所有消费包装到2030年可回收,塑料中含有30%的消费后回收成分。生产商正迅速从多层铝结构转向与路边回收流兼容的单一材料聚乙烯薄膜。Amcor的Liquiflex AmPrima袋符合这些标准,并报告相比传统层压材料减少79%的碳排放以及84%的用水量削减。[1]Amcor, "Liquiflex AmPrima Launch," amcor.com 早期采用的品牌所有者看到更低的生产者延伸责任费用和改善的货架吸引力信息,而后来者面临研发成本激增和可能的货架空间损失。这一转变强化了注胶袋市场,因为转换商许可新的密封技术并在不影响阻隔完整性的情况下减薄薄膜。

东亚即饮功能性饮料热潮推动热灌装袋发展

东亚消费者正在拥抱便携装的蛋白质奶昔、维生素凝胶和代餐饮料。超过85°C的热灌装耐受性允许加工商跳过防腐剂,延长常温保质期,并提供营养密集的配方。日本的灾害准备货架现在展示森永制果的五年"in Jelly Energy Long Life"袋,验证极端阻隔和高温杀菌性能期望。韩国的初创公司通过营销针对千禧一代女性的蛋白粉混合物单份装注胶口袋,年销售额增长三倍。这些突破激发了东南亚便利店和高端健身房的采用,为注胶袋市场提供新的产量管道。

北美从金属罐向湿宠物食品高温杀菌袋的迁移

宠物父母重视分量控制和可重复密封性。柔性高温杀菌袋重量比同等钢罐轻多达60%,并减少运输排放。Sonoco的多层、透明窗口高温杀菌袋含有消费后回收成分,让配方师在满足热处理规则的同时展示切块肉和肉汁。[2]Sonoco Products Company, "Retort and Hot Fill Pouch," sonoco.com雀巢普瑞纳的目标是到2025年实现95%可回收包装,将资本从金属生产线重定向到袋装自动化。2023年湿宠物食品包装价值120.8亿美元,每两个点的份额转移都有利于注胶袋市场。

非洲无菌乳制品分销增长有利于无铝袋

撒哈拉以南非洲缺乏冷链覆盖推动乳制品加工商转向货架稳定格式。SIG推出了其Prime 55系统,配备化学杀菌隧道,简化生产线清洁并支持每小时24,000个袋子的产量。无铝高温杀菌薄膜降低材料成本并提高消费后回收可能性。利乐的200毫升Slim Leaf纸盒提供90%可再生成分,为袋装转换商现在模仿树立了理想基准。[3]Tetra Pak, "Aseptic Packaging FAQ," tetrapak.com 随着二线城市牛奶消费增长,对低成本、轻足迹包装的需求将增量收入导入注胶袋市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 美国多层层压材料回收流有限 | -0.8% | 北美;全球政策溢出 | 长期(≥4年) |

| EVOH和尼龙树脂价格波动挤压亚太转换商 | -0.6% | 亚太核心;全球供应链影响 | 短期(≤2年) |

| 品牌所有者对回收成分迁移的担忧 | -0.4% | 全球;食品接触包装 | 中期(2-4年) |

| 欧洲>1L汤包高温杀菌顶空失效 | -0.3% | 欧洲;全球技术标准 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国多层层压材料回收流有限

美国需要360-430亿美元的基础设施升级,到2030年将塑料回收率提升至61%。在材料回收设施能够识别和分离柔性层压材料之前,品牌所有者犹豫扩大多层袋规模。因此,生产商正在加速单一材料开发,但过渡成本和遗留设备风险暂时拖慢注胶袋市场。

波动的EVOH和尼龙树脂价格挤压亚太转换商

2024年期间,随着新聚乙烯产能上线而地缘政治波动冲击尼龙供应链,亚洲树脂现货价格波动23%。利润压缩迫使小型转换商推迟资本支出并协商更短合约,抑制价格敏感消费类别的产量。全球树脂巨头与一体化转换商之间的长期供应协议可能缓解波动,但即时的不确定性抑制了注胶袋市场的扩张计划。

细分分析

按材料类型:塑料主导地位推动创新

塑料结构在2024年控制了注胶袋市场71.89%的份额,因为加工商重视聚乙烯的密封性、聚丙烯的热稳定性和PET的透明度。生物可降解选项在监管和消费者拉动下到2030年记录7.14%的复合年增长率,但仍然针对小批量SKU。Accredo Packaging的甘蔗衍生树脂袋每单位抵消43克CO₂,同时提供即插即用的机械加工性。与此同时,Amcor的AmFiber纸基阻隔层压材料针对寻求无铝保质期的零食生产商。特种EVOH阻隔层和尼龙胶粘层继续保护氧敏感填充物,但成本激增将它们重新定位于高价值营养保健品生产线。生物可降解等级的注胶袋市场规模预计到2028年将超过10亿美元,但塑料仍将锚定核心食品和饮料量。不断发展的回收设计指南刺激快速实验,将塑料定位为注胶袋市场的既有者和创新画布。

备注: 购买报告后可获得所有个别细分的细分份额

按产品类型:圆底领导地位面临角式创新

圆底(Doyen)袋在2024年享有38.66%的收入份额,利用成熟的成型设备和广泛的应用采用。然而,角底设计以5.77%的复合年增长率攀升,因为改进的底座稳定性支持更大的填充量而无需二级纸箱。K型密封和三角密封变体吸引需要防篡改完整性的制药灌装商。餐饮服务买家追求2L和5L角底袋用于酱汁和调味品,引用托盘效率和比HDPE瓶节省79%排放。尽管如此,技术挑战--主要是超过1L的SKU在高温杀菌期间的顶空管理--减缓了欧洲汤线的迁移。在褶皱几何和帽通风方面的持续研发旨在最小化压差,承诺解锁注胶袋市场新的份额增长。

按应用:食品主导地位扩展到传统用途之外

食品和饮料应用在2024年占据注胶袋市场规模的58.56%,由果泥50%的渗透率和婴儿食品超过30%的渗透率推动。个人护理以8.93%的复合年增长率增长最快,受益于电商渗透和重量减少高达65%的补充袋。医疗保健配方,包括肠内营养和抗生素悬浮液,越来越多地要求可伽马消毒的PE结构以实现精确给药。宠物护理,利用高温杀菌袋势头,贡献两位数增量体积增长。工业化学品、草坪营养剂和汽车液体探索高粘度配件,扩大终端使用足迹并多样化注胶袋市场的收入线。

备注: 购买报告后可获得所有个别细分的细分份额

按分销渠道:直接销售引领数字化转型

直接销售保持了2024年54.54%的出货量,因为垂直一体化的大公司与品牌所有者签订多年供应合约,保证一致的阻隔规格和印刷质量。然而,间接渠道以6.36%的复合年增长率增长,因为在线配置器和区域分销商简化了工艺品牌的小批量、高混合订单。艺术品上传、3D模型和交货时间仪表板的数字集成增强了透明度。在挪威,På(fyll)模式演示了直接面向消费者履行如何将订阅补充与排放跟踪配对,扩大消费者信任。注胶袋合同制造现在扩展到成型-填充-密封之外,包括配方共同开发,强化了注胶袋市场的服务差异化。

地理分析

亚太地区在2024年以38.68%的注胶袋市场份额占主导地位,得到中国大规模转换设施、日本热灌装研发和韩国高端化策略的支撑。预期的聚乙烯供应过剩--2025年新增产能500万吨--对薄膜定价施压,为转换商提供原材料杠杆但压缩利润。Amcor收购古吉拉特邦Phoenix Flexibles扩大了在印度2000万美元医疗包装细分市场的影响力并加速本地化生产。

北美利用根深蒂固的食品加工基础设施和宠物至上文化来锚定稳定需求。基础设施差距显著,到2030年需要400亿美元的资金要求来现代化材料回收设施。即将到来的25%树脂关税放大了成本压力,但刺激了区域树脂投资和回收树脂试验。结合加利福尼亚州2026年可回收成分授权,这些政策推动注胶袋市场转向单一材料PE高温杀菌格式。

欧洲站在监管前沿,迫使注胶袋市场进行回收设计。早期采用者--Amcor、Mondi和Bischof + Klein--已经商业化满足30% PCR阈值的PP和PE单网袋,并相比PET/铝/OPE三层结构实现79%的CO₂削减。北欧补充计划证明,当低碳包装满足在线便利时,消费者接受可以是快速的。

拉丁美洲作为产能热点出现。巴西记录7.2%的食品工业增长,百事可乐2.4亿美元的工厂升级将在2025年投入使用三条八道袋装灌装线。墨西哥和哥伦比亚为循环包装投资延长税收抵免,吸引跨国转换商并在USMCA条款下开放向美国的出口走廊。

中东和非洲以8.84%的最快复合年增长率经历增长,由无菌牛奶、风味水和用无铝袋包装的果汁主导。SIG在肯尼亚的Prime 55安装和利乐在尼日利亚的推广活动降低了进入门槛。节能杀菌和配件承受能力仍然是准备在注胶袋市场内增长区域份额的成功因素。

竞争格局

注胶袋市场适度分散。前五大转换商控制大约48%的全球收入,为细分创新者留下空间。Sonoco 39亿美元收购Eviosys创造了一个从金属到柔性的交叉巨头,在分配封盖方面具有协同研发。Amcor与Berry Global的合并增加了吹膜和帽成型深度,实现从摇篮到坟墓的包装设计,满足零售商可回收性评分卡。

技术差异化专注于完全可回收的高温杀菌袋。Amcor的AmPrima RF柔性晶体结构用EVOH和氧化硅涂层替代铝,但承受121°C杀菌,实现60%的碳足迹下降。埃克森美孚推广与现有PE回收流兼容的PE层压网,而陶氏和三井推进无溶剂粘合剂,简化回收商的分层。

设备供应商整合以提供交钥匙解决方案:ProMach收购HMC Products、MBF和Zacmi将成型、填充和巴氏杀菌集成在一个集团下,为计划绿地工厂的灌装商简化采购决策。封盖专家拓宽价值链:Silgan 9.13亿美元收购Weener Packaging加强了对较大格式袋至关重要的分配帽产品组合。

可持续创新仍然是主要战场。Accredo的100%生物基甘蔗袋与希望碳中和的素食蛋白品牌签约。Gualapack在圣保罗的工厂结合挤出、柔印和帽成型,为旨在2026年前重新设计SKU的巴西CPG缩短交货时间。这些战略举措提升了技术壁垒并促进了注胶袋市场的跨区域知识转移。

立式袋行业领导者

-

Mondi PLC

-

Sonoco Products Company

-

Constantia Flexibles GmbH

-

ProAmpac LLC

-

Amcor Plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Amcor在欧洲餐饮服务中推出Liquiflex AmPrima单一材料袋,实现79%碳和84%水节约。

- 2024年10月:Accredo在2024年PACK EXPO International上推出首个100%生物基树脂袋。

- 2024年10月:ProMach收购HMC Products、MBF和Zacmi,加强其一体化填充和加工产品组合。

- 2024年7月:Silgan同意以8.38亿欧元收购Weener Packaging,扩展分配封盖能力。

全球立式袋市场报告范围

立式袋是一种由塑料、纸张或金属(箔)材料制成的柔性包装格式,用于包装和密封各种终端用户行业产品。立式袋是一种可以在底部竖立用于展示、储存和便利的柔性包装。立式袋包装在运输和转运期间提供理想的保护屏障,并防止任何外部元素(如湿气和污垢)与物品接触。立式袋正在经历由可持续性关注、智能包装技术和印刷进步推动的显著转变。

立式袋市场按材料(塑料{聚对苯二甲酸乙二醇酯[PET]、聚乙烯[PE]、聚丙烯[PP]、乙烯-乙烯醇[EVOH]}、纸张和金属{箔})、应用(食品和饮料、家居护理、医疗保健和宠物护理)和地理(北美、欧洲、亚太、中东和非洲以及拉丁美洲)进行细分。对于所有上述细分,市场规模和预测以价值(美元)形式提供。

| 塑料 | 聚对苯二甲酸乙二醇酯(PET) |

| 聚乙烯(PE) | |

| 聚丙烯(PP) | |

| 乙烯乙烯醇共聚物(EVOH) | |

| 其他塑料 | |

| 纸张 | |

| 金属箔 | |

| 生物可降解和可堆肥材料 |

| 底部圆形袋/圆底 |

| K型密封 |

| 角底袋/角底 |

| 其他产品类型 |

| 食品 | 烘焙食品 |

| 零食食品 | |

| 宠物食品 | |

| 糖果 | |

| 其他食品 | |

| 饮料 | |

| 个人护理和化妆品 | |

| 医疗保健和制药 | |

| 宠物护理 | |

| 其他应用 |

| 直接销售 |

| 间接销售 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按材料类型 | 塑料 | 聚对苯二甲酸乙二醇酯(PET) | |

| 聚乙烯(PE) | |||

| 聚丙烯(PP) | |||

| 乙烯乙烯醇共聚物(EVOH) | |||

| 其他塑料 | |||

| 纸张 | |||

| 金属箔 | |||

| 生物可降解和可堆肥材料 | |||

| 按产品类型 | 底部圆形袋/圆底 | ||

| K型密封 | |||

| 角底袋/角底 | |||

| 其他产品类型 | |||

| 按应用 | 食品 | 烘焙食品 | |

| 零食食品 | |||

| 宠物食品 | |||

| 糖果 | |||

| 其他食品 | |||

| 饮料 | |||

| 个人护理和化妆品 | |||

| 医疗保健和制药 | |||

| 宠物护理 | |||

| 其他应用 | |||

| 按分销渠道 | 直接销售 | ||

| 间接销售 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄国 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

注胶袋市场今天有多大?

注胶袋市场规模在2024年达到145亿美元,预计到2030年将达到190.6亿美元,由5.62%的复合年增长率支撑。

哪个地区在注胶袋市场占据最大份额?

亚太地区凭借中国的制造规模、日本的热灌装创新和韩国的高端定位以38.68%的收入份额领先。

什么在推动注胶袋的材料创新?

欧盟可回收性法规和品牌可持续发展目标正在加速向保持路边可回收的单一材料聚乙烯和生物基树脂结构的转变。

为什么宠物食品品牌从罐装转向注胶袋?

袋装提供更轻重量、可重复密封性、货架冲击力和碳节约,符合宠物父母偏好和企业回收承诺。

哪个应用细分增长最快?

个人护理和化妆品记录最高8.93%复合年增长率,因为补充袋实现电商便利和气候影响减少。

页面最后更新于: