喷涂聚氨酯泡沫市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

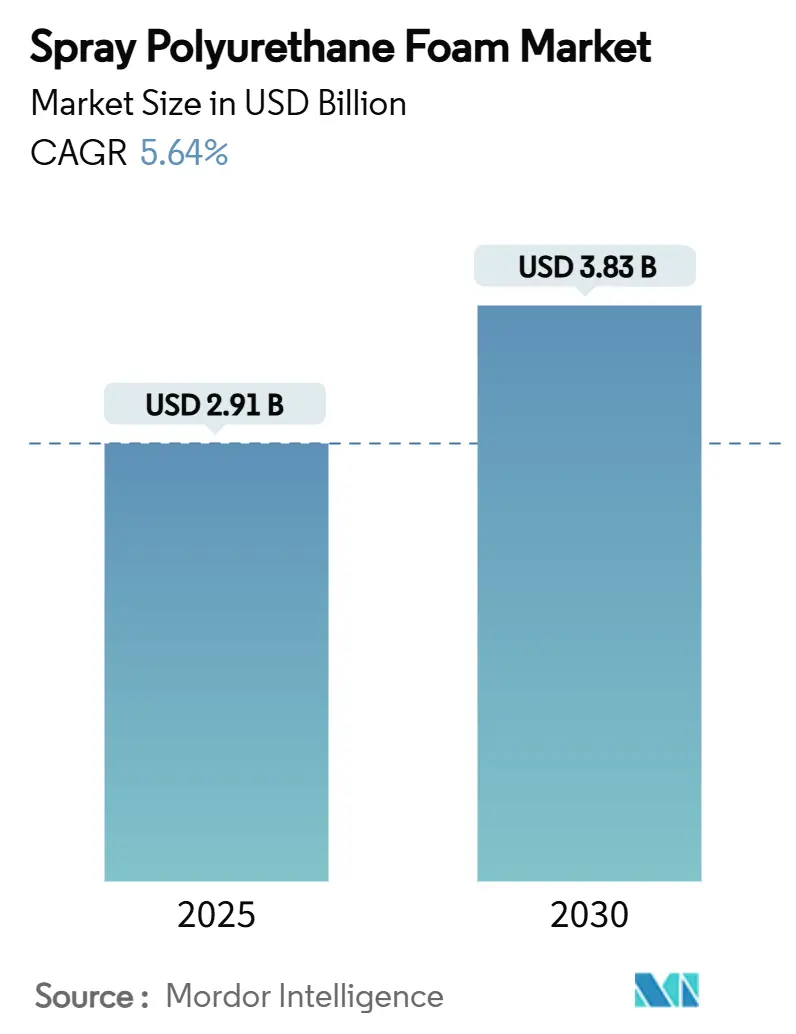

| 市场规模 (2025) | 2.91 十亿美元 |

| 市场规模 (2030) | 3.83 十亿美元 |

| 增长率 (2025 - 2030) | 5.64% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence喷涂聚氨酯泡沫市场分析

喷涂聚氨酯泡沫市场规模在2025年估计为29.1亿美元,预计到2030年将达到38.3亿美元,在预测期(2025-2030年)内复合年增长率为5.64%。随着建筑能耗法规收紧、低全球变暖潜值法规生效以及冷链投资加速,这种扩张推动了对高价值保温材料的需求。制造商正在将高全球变暖潜值的氢氟碳化物替换为氢氟烯烃和其他下一代发泡剂,以符合美国环境保护局于2025年1月1日开始实施的技术转型限制规则epa.gov。安装商之间的整合、不断增长的改造活动以及与ESG相关的融资进一步推动了住宅、商业和工业项目的发展势头,而基于CO₂聚醇的创新为供应商的长期可持续发展收益奠定了基础。

主要报告要点

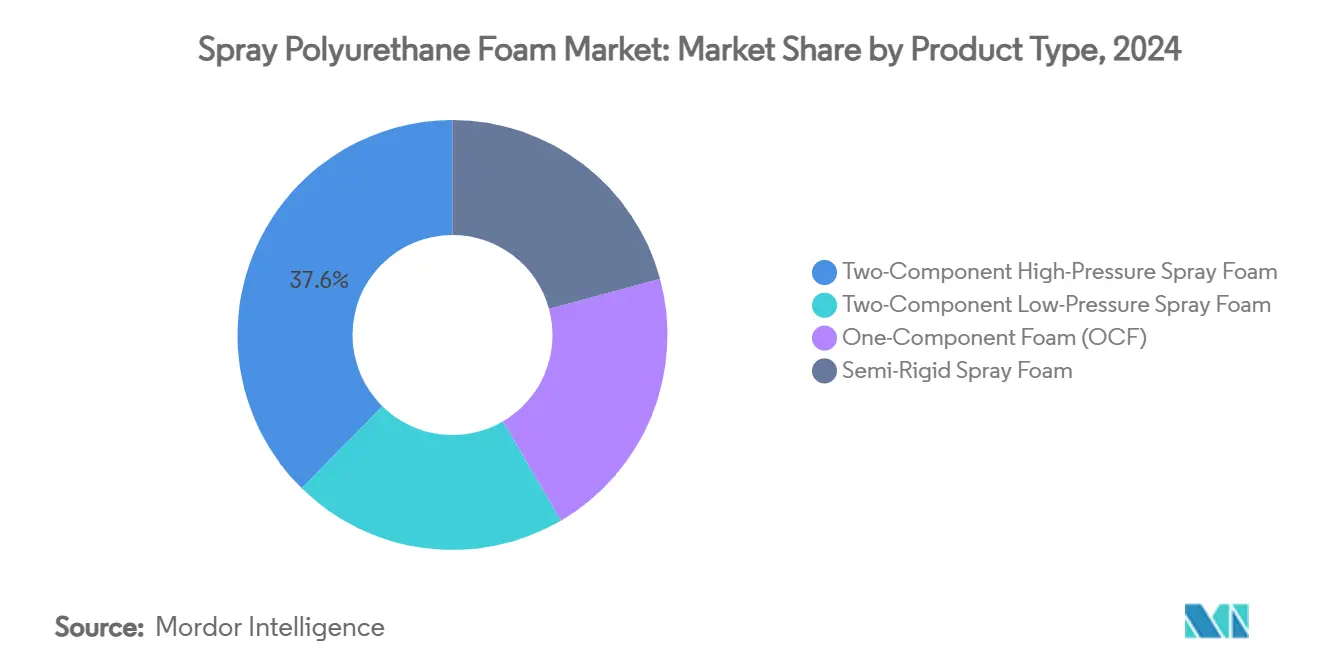

- 按产品类型,双组分高压喷涂泡沫在2024年占喷涂聚氨酯泡沫市场份额的37.62%,而半硬质喷涂泡沫预计到2030年将以7.19%的复合年增长率增长。

- 按应用,保温在2024年占喷涂聚氨酯泡沫市场规模的39.18%;混凝土顶升和其他专业用途预计到2030年将以7.42%的复合年增长率扩张。

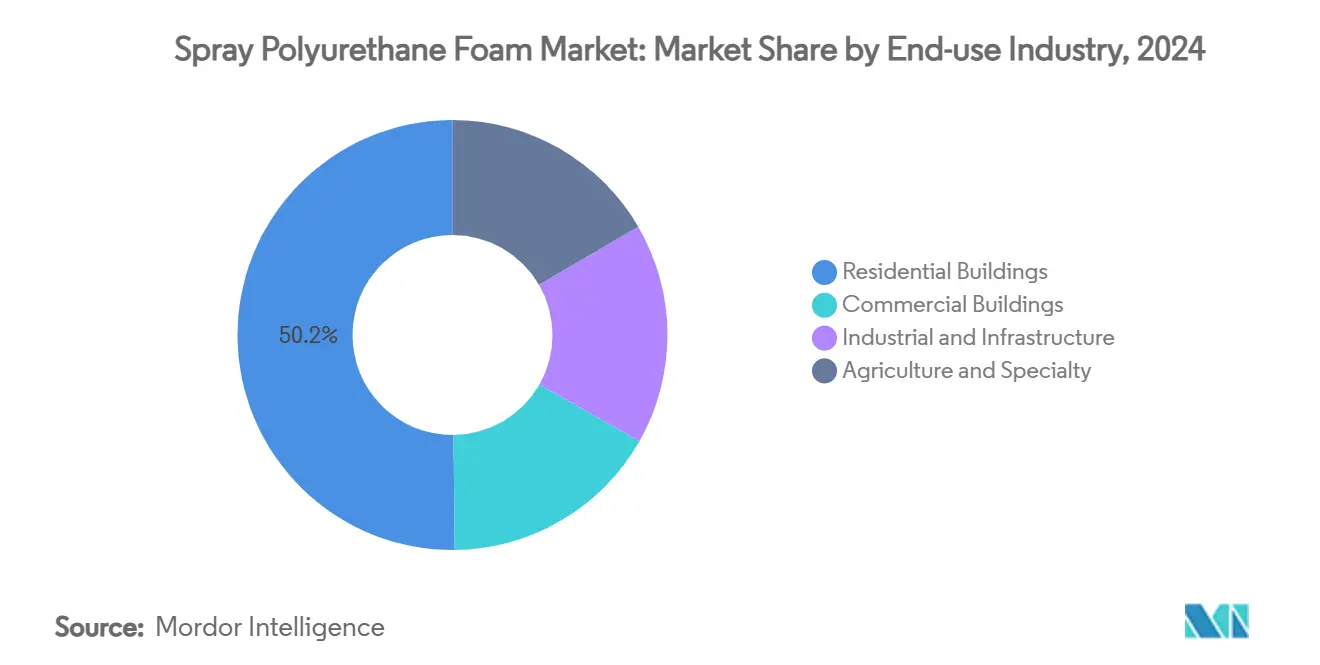

- 按终端行业,住宅建筑在2024年占喷涂聚氨酯泡沫市场规模的50.16%,而工业和基础设施正以7.85%的复合年增长率发展至2030年。

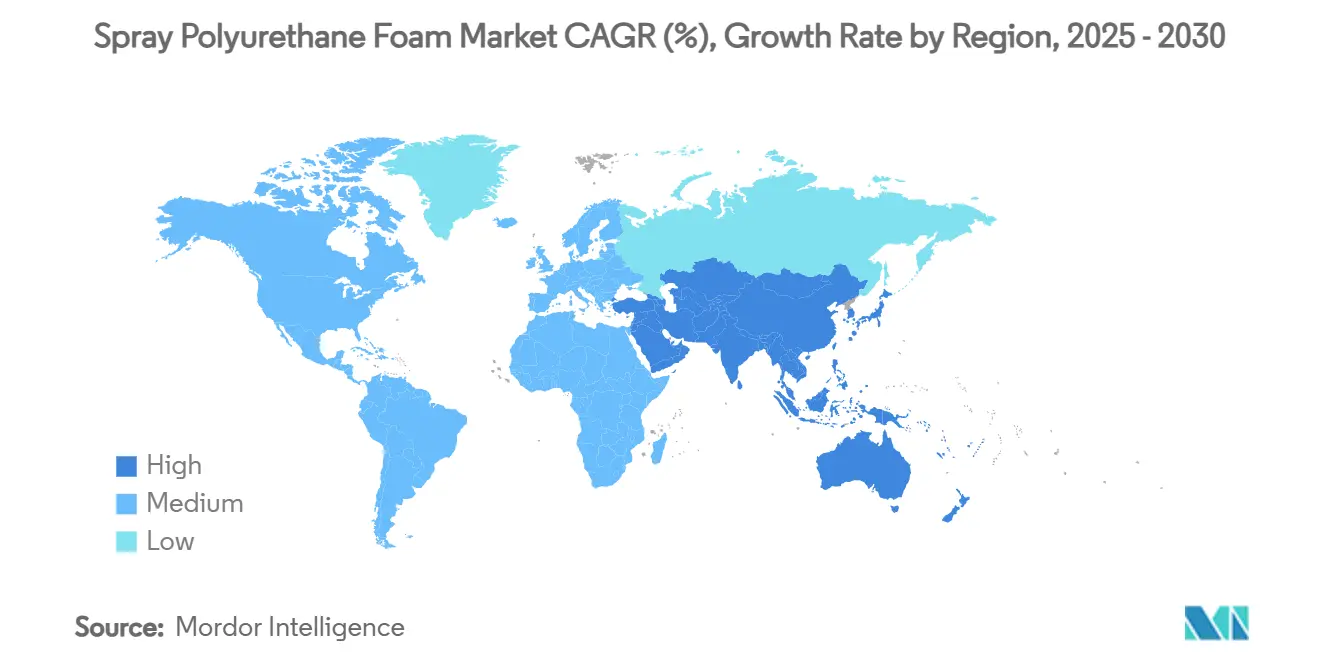

- 按地理区域,亚太地区在2024年占喷涂聚氨酯泡沫市场份额的48.19%,预计在2025-2030年期间将以7.66%的复合年增长率增长。

全球喷涂聚氨酯泡沫市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的建筑能耗法规和改造mandates | +1.2% | 全球,北美和欧盟率先采用 | 中期(2-4年) |

| 对温室气体排放的日益关注 | +0.8% | 全球,特别是亚太地区和北美 | 长期(≥4年) |

| 冷链和冷藏物流增长 | +0.6% | 全球,集中在亚太地区和北美 | 中期(2-4年) |

| 与ESG相关的喷涂聚氨酯泡沫升级"绿色债券"融资 | +0.4% | 北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 太阳能就绪屋顶的高升力泡沫需求 | +0.3% | 北美和欧盟,亚太地区新兴采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的建筑能耗法规和改造要求

2024年国际节能法规将闭孔喷涂泡沫提升为首选的气密屏障解决方案,迫使建筑师指定更高的R值和湿度控制措施。加利福尼亚州的2023年标准和佛罗里达州的2026年法规更新都简化了改造审批,降低了拆除成本并加速了需求,特别是对于低坡度商业屋顶[1].Florida Roof, "2026 Florida Building Code Updates," floridaroof.com 这些规则变化扩大了改造可寻址基础,鼓励混合保温组件,并推动承包商进行更多培训和设备投资,有利于双组分系统。

对温室气体排放的日益关注

企业净零目标与建筑业主成本目标相结合,突显了喷涂泡沫将供暖和制冷能耗降低多达10%的能力,据美国环保局能源之星项目显示。安装建筑产品公司报告称,自2020年以来使用喷涂泡沫减少了55%的CO₂排放,同时大幅增加了产量,显示了该技术将增长与排放脱钩的能力。约翰斯·曼维尔等制造商记录了绝对排放的两位数下降,即使节能产品量有所上升,强调了可持续性与盈利能力之间的一致性。

冷链和冷藏物流增长

Americold运营239个设施,总计14亿立方英尺,拥有17.8%的北美产能份额,说明温控仓库如何创造稳定的保温需求。全球冷链联盟的1,280个设施成员资格突出了全球覆盖范围和对高性能、低渗透性保温材料日益增长的需求。喷涂泡沫优异的气密性能在这些高耗电操作中提供可测量的节能效果,随着电商生鲜配送的增长,强化了新建和改造项目的采用。

与ESG相关的喷涂聚氨酯泡沫升级绿色债券融资

资本市场日益将融资成本与建筑层面的碳指标联系起来,使喷涂泡沫改造有资格获得较低利率的绿色债券。汉高富勒与富含CO₂的Converge聚醇的合作说明了材料创新如何吸引寻求可验证排放减少的投资者。随着LEED和BREEAM框架为气密性和能耗性能评分,业主通过更高的资产估值和运营节省实现喷涂泡沫效益的货币化。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 来自玻璃纤维和纤维素的竞争 | -0.5% | 全球,特别是北美住宅 | 短期(≤2年) |

| 二异氰酸酯的法规和限制 | -0.3% | 全球,欧盟和北美执行更严格 | 中期(2-4年) |

| HFO发泡剂供应波动 | -0.2% | 全球,对北美影响尖锐 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

来自玻璃纤维和纤维素的竞争

注重成本的住宅建筑商仍然默认选择玻璃纤维棉毡,得到长期安装网络和低设备要求的支持。住宅创新研究实验室数据显示,在多户增长和材料成本节约的情况下,喷涂泡沫份额从11%回落至8%,突出了价格敏感性。玻璃纤维制造商正在通过更高密度的产品缩小性能差距,而纤维素利用再生材料品牌来吸引注重环保的消费者。因此,喷涂泡沫供应商必须强化围绕生命周期节能的价值信息,以克服更高的前期支出。

二异氰酸酯的法规和限制

自2023年8月生效的欧盟规则要求承包商对含有超过0.1%二异氰酸酯的产品进行培训,提高了合规成本和文档负担[2]European Chemicals Agency, "Restriction on Di-Isocyanates," echa.europa.eu。美国环保局的重大新用途规则增加了额外的个人防护设备和工程控制要求,特别影响较小的安装商。虽然大型制造商可以将培训嵌入分销渠道,但成本影响有将需求转向新兴无异氰酸酯化学品的风险,需要持续的研发投资。

细分分析

按产品类型:双组分系统引领市场

以双组分高压系统为支撑的细分在2024年占喷涂聚氨酯泡沫市场份额的37.62%,反映了一致的现场混合、优异的R值以及在商业建筑中的法规接受度。巴斯夫在湛江的新异氰酸酯和TPU生产线强化了本地供应链,巩固了该细分在亚太地区的主导地位。半硬质喷涂泡沫以7.19%的复合年增长率扩张,因为基础设施项目需要灵活性来应对振动和温度摆动。单组分罐装产品满足小项目的便利性,而低压套件覆盖需要降低放热的敏感基材。

对集成品牌的推动说明了竞争策略:霍尔希姆的Enverge®标签合并了Gaco™和SES™产品组合,为安装商提供屋顶、墙体和专业泡沫的单一规范路径。产品多元化构建了交叉销售机会,半硬质创新针对太阳能就绪屋顶和桥梁甲板,而注入阻燃剂的系统针对防火法规。维持广泛目录和区域技术中心的供应商最有能力抓住规范胜利。

备注: 购买报告后提供所有个别细分的份额

按应用:保温主导地位面临新兴多元化

保温在2024年占喷涂聚氨酯泡沫市场规模的39.18%,得益于其在2024年国际节能法规下作为气密屏障的双重作用,该法规提升了整体建筑气密性要求。在冷藏仓库中,闭孔配方通常提供不到四年的能耗回收期,强化了在冷链项目中的规范。混凝土顶升、空隙填充和岩土稳定代表增长最快的"其他应用"类别,以7.42%的复合年增长率推进,因为基础设施支出赶上了延迟维护。

防水需求在裙房甲板和绿色屋顶设计中增长,连续膜保护下方的占用空间。密封剂利用喷涂泡沫的自粘胀性能,减少门窗开口周围的热桥。像NCFI的Staycell ONE STEP泡沫等注入阻燃剂的产品消除了对单独热屏障的需要,节省劳动力并满足NFPA 286防火测试协议。多元化使用使喷涂聚氨酯泡沫市场免受周期性新建周期的影响,在维护和基础设施细分中开辟收入。

按终端行业:住宅领导地位迎接工业增长

住宅建筑在2024年保持50.16%的喷涂聚氨酯泡沫市场规模份额,这得益于不断提高的节能住宅标准和房主对终身公用事业节省的认识。IRA第25C条下的税收激励措施偿还高达30%的围护结构升级,刺激改造量。工业和基础设施项目以7.85%的复合年增长率增长,为冷储、食品加工和配送中心锚定新产能;Americold的14亿立方英尺组合强调了这种结构性需求。

商业建筑提供稳定的机构需求,因为办公室和医院采用更严格的围护结构要求。专业农业和温室设施依靠闭孔泡沫进行冷凝控制和生物安全,而交通基础设施采用喷涂泡沫进行降噪和振动隔离。诸如TopBuild收购价值3900万美元的Texas Insulation等整合举措,为国家安装商提供了利用统一安全和质量控制协议服务多个终端市场的杠杆。

备注: 购买报告后提供所有个别细分的份额

地理分析

亚太地区在2024年占喷涂聚氨酯泡沫市场份额的48.19%,预计以7.66%的复合年增长率攀升,受快速城市化、工厂扩建和能源法规采用推动。中国房地产放缓将刺激重定向至城市更新,推动改造保温支出,而印度暖通空调部门预计到2030年将在15.8%复合年增长率路径上达到300亿美元,提高对建筑围护结构升级的需求。日本和韩国在地震区执行严格的围护结构要求,有利于轻质、高粘附保温材料如喷涂泡沫。东盟国家扩大海鲜和疫苗储存的冷链产能,推动区域需求上升。巴斯夫多年195亿美元亚太投资计划体现了供应商对该地区吸收能力的信心。

北美仍然是一个成熟但稳定的竞技场,联邦氢氟碳化物逐步淘汰协调合规性并保持规范复杂性较低。加拿大的寒冷气候维持厚层阁楼喷涂泡沫使用,而墨西哥在近岸动力和汽车制造增长基础上成为世界第四大聚氨酯消费国。承包商之间的整合使国家建筑商能够在美国和加拿大标准化围护结构解决方案,得到TopBuild网络扩张的强化。

欧洲的净零指令和改造浪潮在疲软宏观经济学中刺激需求。二异氰酸酯培训规则引入摩擦,但最终有利于拥有强大环境健康安全程序的资本充足制造商。科思创的DreamResource项目引入含有20%CO₂作为原料的硬质泡沫,展示了欧洲在循环化学方面的领导地位。列日大学推进含有70-90%生物基含量的无异氰酸酯泡沫,强调了区域学术-产业合作。在南美以及中东和非洲,能效法规正在逐步收紧;巴西、沙特阿拉伯和阿联酋的早期采用者在商业巨型项目中采用喷涂泡沫,预示未来量的提升。

竞争格局

碎片化是喷涂聚氨酯泡沫市场的特征,因为只有19%的商业承包商目前提供SPF服务,然而其中67%的公司在2023年至2024年间改善了销售。安装商缺口激励了并购和私募股权参与--在Accella收购Quadrant喷涂部门和TopBuild区域并购中显而易见--旨在确保地理覆盖和训练有素的劳动力。包括巴斯夫、科思创、陶氏和亨斯迈在内的大型化工公司在上游整合、专有发泡剂混合物和技术培训项目上竞争,使它们能够防御区域配方商的份额竞争。

可持续性现在是一个明显的差异化因素。亨斯迈的建筑解决方案部门将PET瓶转化为聚氨酯,与引起绿色债券投资者共鸣的循环经济信息一致。科思创和巴斯夫商业化基于CO₂的聚醇,而较小的创新者追求无异氰酸酯路径以预防未来毒理学法规。包括数字产量跟踪喷涂器和基于云的质量保证门户的技术包,通过减少施工现场废物并向建筑业主提供可验证的性能数据,进一步将高端供应商与商品混合商区分开来。

区域动态影响策略。在亚太地区,跨国供应商本地化产出以避免关税并减少运输时间,而国内生产商利用价格赢得商品住房项目。北美参与者专注于法规合规和低全球变暖潜值成分,而欧洲公司投资于生物基含量和循环原料。在所有区域,供应商与大学和添加剂公司的合作加速了阻燃性、声学和耐候性方面的产品差异化。

喷涂聚氨酯泡沫行业领导者

-

巴斯夫股份公司

-

陶氏化学公司

-

亨斯迈公司

-

科思创股份公司

-

卡莱尔公司(CSFI)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Accella Performance Materials收购了Quadrant Urethane Technologies的喷涂泡沫部门。此举加强了Accella作为领先喷涂聚氨酯泡沫供应商的地位,并通过将新部门与其当前业务整合来扩大其产品范围。

- 2024年1月:NCFI Polyurethanes宣布其Staycell ONE STEP 502阻燃喷涂泡沫已被批准为符合法规的热屏障。此批准适用于其InsulStar Smart喷涂聚氨酯泡沫和InsulBloc Smart喷涂聚氨酯泡沫HFO产品。

全球喷涂聚氨酯泡沫市场报告范围

喷涂聚氨酯泡沫(SPF)是一种喷涂应用材料,经常用于隔热建筑物和修补裂缝和缝隙,从而形成更节能和安全的结构。喷涂聚氨酯泡沫市场按产品类型、应用和地理区域进行细分。按产品类型,市场细分为双组分高压喷涂泡沫、双组分低压喷涂泡沫、单组分泡沫(OCF)和其他产品类型。按应用,市场细分为保温、防水、石棉封装、密封剂和其他应用。报告还涵盖主要区域15个国家的市场规模和预测。对于每个细分,市场规模和预测都基于收入(百万美元)进行。

| 双组分高压喷涂泡沫 |

| 双组分低压喷涂泡沫 |

| 单组分泡沫(OCF) |

| 半硬质喷涂泡沫 |

| 保温 |

| 防水 |

| 石棉封装 |

| 密封剂 |

| 其他应用(混凝土顶升/空隙填充等) |

| 住宅建筑 |

| 商业建筑 |

| 工业和基础设施 |

| 农业和专业 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按产品类型 | 双组分高压喷涂泡沫 | |

| 双组分低压喷涂泡沫 | ||

| 单组分泡沫(OCF) | ||

| 半硬质喷涂泡沫 | ||

| 按应用 | 保温 | |

| 防水 | ||

| 石棉封装 | ||

| 密封剂 | ||

| 其他应用(混凝土顶升/空隙填充等) | ||

| 按终端行业 | 住宅建筑 | |

| 商业建筑 | ||

| 工业和基础设施 | ||

| 农业和专业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

喷涂聚氨酯泡沫市场的当前价值是多少?

喷涂聚氨酯泡沫市场规模在2025年为29.1亿美元,预计到2030年以5.64%的复合年增长率攀升至38.3亿美元。

哪个地区引领喷涂聚氨酯泡沫市场?

亚太地区在2024年占48.19%的市场份额,也是增长最快的地区,到2030年复合年增长率为7.66%。

哪个产品细分主导销售?

双组分高压系统在2024年以37.62%的市场份额领先,因为其强大的R值性能和承包商熟悉度。

什么因素最能加速喷涂泡沫需求?

全球收紧的建筑能耗法规推动采用,因为闭孔喷涂泡沫提供同时的保温和气密屏障性能。

供应商如何应对环境法规?

领先制造商正在转向低全球变暖潜值发泡剂,投资基于CO₂的聚醇,并开发无异氰酸酯化学品以符合新兴法规框架。

页面最后更新于: