体育分析市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.28 十亿美元 |

| 市场规模 (2030) | 17.88 十亿美元 |

| 增长率 (2025 - 2030) | 27.75% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence体育分析市场分析

体育分析市场规模在2025年预计为41.4亿美元,有望在2030年达到140.8亿美元,2025年至2030年期间实现27.75%的复合年增长率。扩张基于三股相互强化的力量:更便宜的传感器、弹性云容量和不断扩大的合法体育博彩框架。特许经营所有者现在将基于证据的决策视为常规风险管理,因此分析预算在运营预测中显示为单项项目,而不是实验性项目。供应商整合正在加速,因为俱乐部更偏爱具有成熟隐私控制的合作伙伴,以降低未来合规风险。合同期限延长正在提高经常性收入的可见性,表明分析已成为更广泛体育技术堆栈中不可或缺的一层。

关键报告要点

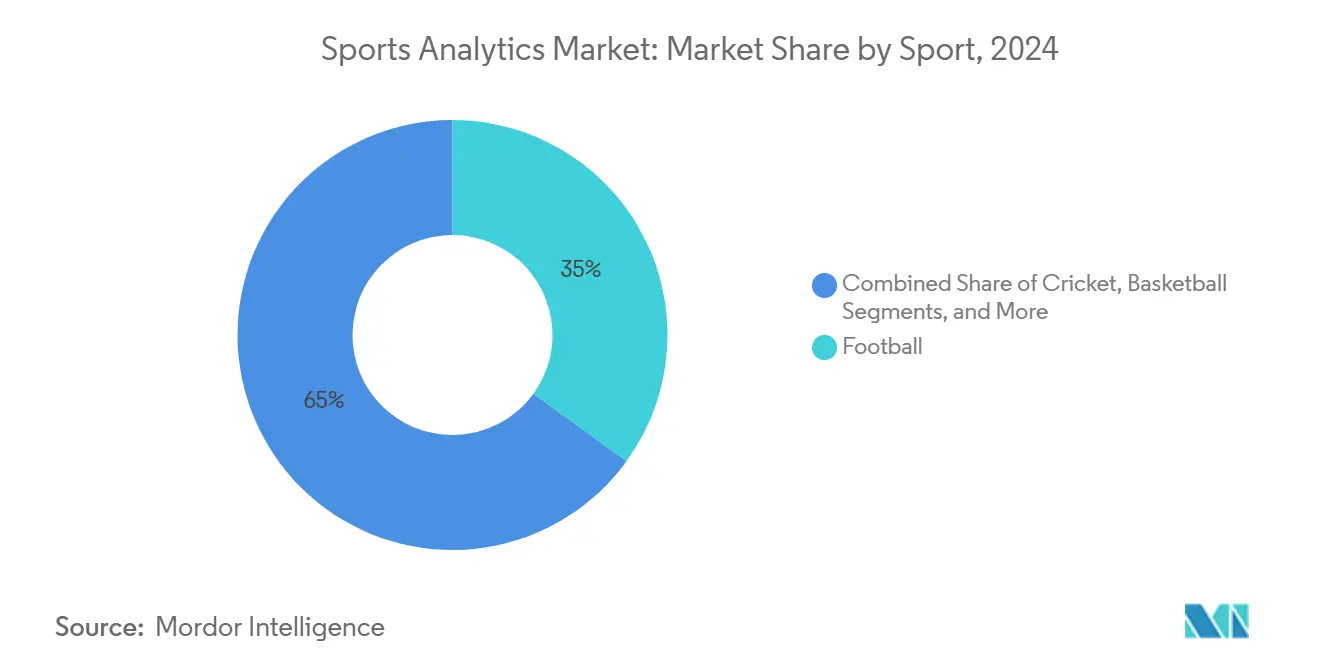

- 按运动项目,足球在2024年底保持最大的体育分析市场份额,而板球预计到2030年将以25%的复合年增长率增长。

- 按组件,软件在2024年占据65%的收入份额,而专业服务预计在2025-2030年期间以24%的复合年增长率扩张。

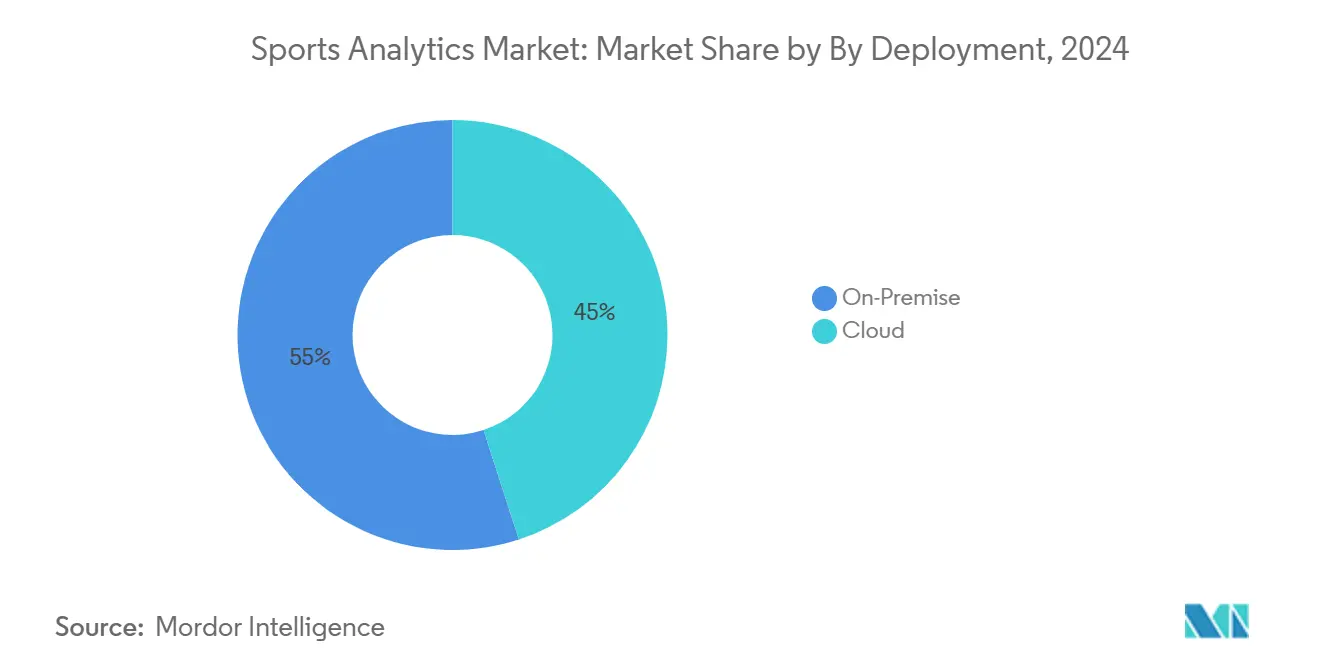

- 按部署方式,本地部署解决方案在2024年占据55%的体育分析市场规模;云平台将以30%的复合年增长率增长至2030年。

- 按终端用户,队伍和俱乐部在2024年占据45%的体育分析市场份额,但博彩运营商代表增长最快的细分市场,到2030年复合年增长率为29%。

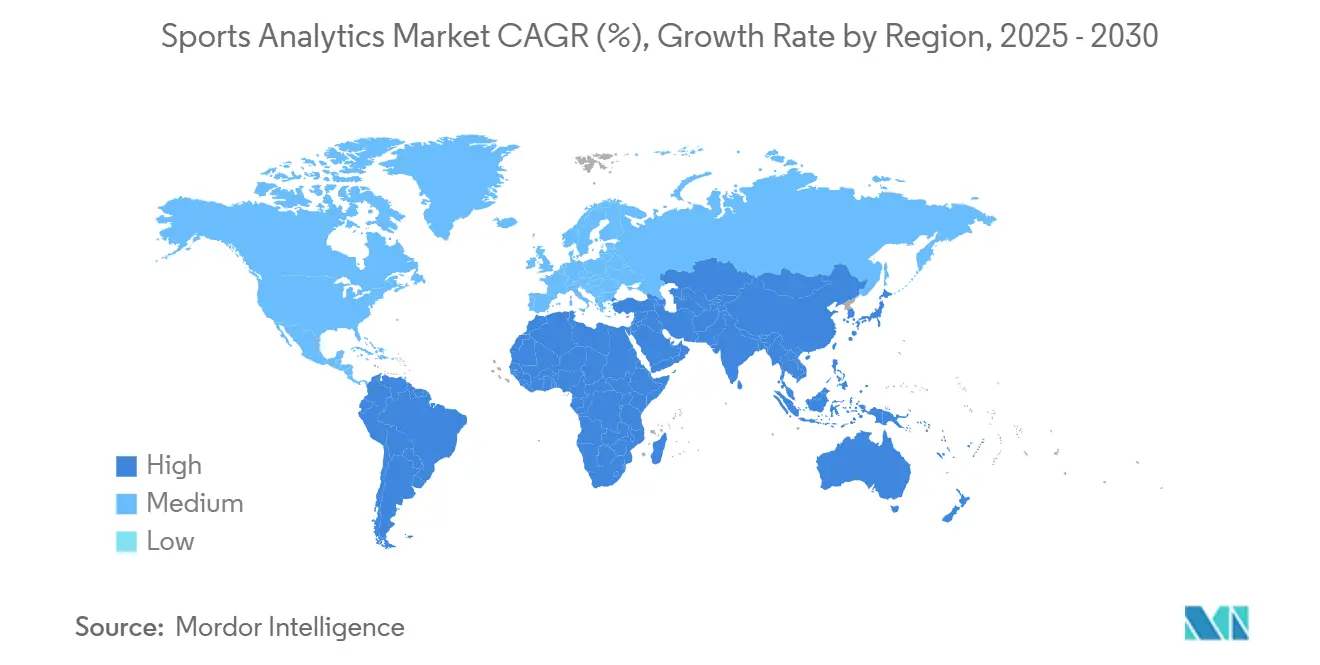

- 按地理位置,北美在2024年以33.21%的收入份额领先;亚太地区预计到2030年将实现最高的区域复合年增长率26%。

全球体育分析市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 物联网传感器实现的实时跟踪 | 5.2 | 北美,溢出到欧洲和亚太地区 | 短期(≤2年) |

| 用于转会估值的集中式数据仓储 | 3.8 | 欧洲,新兴南美洲 | 中期(2-4年) |

| 体育博彩数据合作伙伴关系 | 6.5 | 北美,扩展到欧洲和澳大利亚 | 短期(≤2年) |

| 板球中特许经营驱动的分析 | 4.1 | 印度、澳大利亚;后续英国和加勒比海 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

物联网传感器实现的实时跟踪

全场射频跟踪现在在美国国家橄榄球联盟场馆的每次进攻中捕获每位球员超过200个位置数据点,让教练组能够将实时负荷指标转化为伤病缓解策略[1]美国国家橄榄球联盟,《NFL Next Gen Stats技术概览》,operations.nfl.com。相同的数据源为球迷提供增强现实激活,在不增加额外硬件支出的情况下创造新的赞助清单。随着标签价格下降,美国各地的大学项目正在推出相同的基础设施,将体育分析市场扩展到精英层级之外。障碍的降低表明,遥测数据很快将成为有组织体育金字塔的基线要求。广播合作伙伴许可相同的原始流进行叠加图形,证明单一数据集可以支撑多个收入链。

用于转会估值的集中式数据仓储

欧洲足球俱乐部将球探、运动科学、票务和商业数据整合到统一存储库中,以标准化球员估值模型。AC奥卢2024年部署的TransferLab让一个小市场球队能够与全球180,000名同行进行人才基准测试,加强其在转会谈判中的地位。学术网络科学研究表明,在转会网络中占据中心位置的俱乐部持续超越工资单表现[2]M.L. Lupo等,《欧洲足球转会网络效率》,doi.org。结果是竞争参与的扩大,因为数据访问缩小了历史权力差距。严格的估值逻辑正在取代直觉,投资者将仓库项目视为股权表资产而不是自由裁量的IT升级。

体育博彩数据合作伙伴关系

博彩运营商追求毫秒级延迟,因为处理时间的每次减少都会扩大可行的微博彩市场。Kambi为Hard Rock Digital提供的美国数据源在毫秒内交付预测模型和实时概率,提高了支撑运营商收入的投注量[3]OpenBet,《nVenue集成增强微博彩》,openbet.com。OpenBet 2025年推出的nVenue引擎每季产生超过20亿次赛中预测,说明当分析直接集成到体育博彩前端时的规模机会。因此,体育分析市场越来越将其价值与吞吐速度联系在一起,而不仅仅是数据集广度。

板球中特许经营驱动的分析

印度超级联赛和澳大利亚大满贯联赛特许经营现在执行数万次虚拟拍卖模拟,为全能选手位置设定出价上限,表明算法输出实时指导资本配置。在2025年休赛期,一家IPL俱乐部在拍卖日前运行了60,000次模拟,这是仅两年前无法达到的规模。澳大利亚工作人员将球路跟踪变量与球场条件指数相结合来轮换快速投手,将防守经济率保持在前几季之下。成功将数据从业者提升到与教练在管理层内的同等地位,扩大了体育分析行业就业并强化了板球快速的复合年增长率轨迹。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GDPR/CCPA对生物识别数据的约束 | -3.9 | 欧洲和加利福尼亚,扩大全球范围 | 中期(2-4年) |

| 二级俱乐部有限的技术预算 | -4.3 | 南美洲、非洲、亚洲部分地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

GDPR/CCPA对生物识别数据的约束

欧洲和加利福尼亚隐私法规坚持同意、最小化和目的限制,推动供应商重新设计工作流程,围绕边缘处理将原始生物识别转换为匿名风险评分,然后再进行云传输。首次尝试就通过审计的俱乐部现在在赞助推介中引用合规性,将法律要求转化为品牌差异化因素。然而,额外的工程时间减缓了部署,在短期内削减了体育分析市场的总体增长。早期嵌入隐私设计的供应商具有定价优势,加速了行业整合,因为规避风险的俱乐部聚集到经过验证的提供商。

二级俱乐部有限的技术预算

南美洲和非洲现金紧张的组织历史上将分析视为自由裁量支出,因为硬件支出和专业薪资给预算带来压力。供应商在2024年以每季低于30,000美元的订阅层级做出回应,捆绑云视频和自动化事件标记。早期采用者记录了国内联赛改进,但总体采用仍受货币波动和短期资金周期限制。因此,体育分析市场在收入层级间不均匀增长,民主化定价解锁潜在需求,而高端企业合同继续主导收入总额。长期上行潜力仍然存在,但预算脆弱性抑制了近期复合年增长率贡献。

细分分析

按运动项目:板球扩张而足球领先

板球细分市场规模预计到2030年将实现25%的复合年增长率,由拍卖模拟器推动,该模拟器将出价上限与表现差异对齐,以及优化投球手轮换的精细球路跟踪。相比之下,足球在2024年保持体育分析市场规模的最大份额,因为每个顶级俱乐部都已在转会、医疗和商业部门嵌入分析团队。联盟板球委员会的数据采用现在扩大了超越知名特许经营的渗透,让提供商在长尾客户群上摊销获取成本。足球仍然设定价格基准,但板球的增长表明多运动供应商将优先考虑跨学科路线图,以捕获新兴细分市场的上行空间。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件:服务获得不断上升的份额

软件许可在2024年贡献了65%的体育分析市场份额,反映了根深蒂固的平台费用。然而,专业服务预计将以24%的复合年增长率增长,因为俱乐部要求将传统锦标赛系统与实时数据湖融合的集成工作。基于结果的定价模型将费用与胜利、票务收益或赞助提升挂钩,将风险转移给供应商,激励他们深化咨询实践。随着经常性托管服务收入平滑了前期许可的周期性质,利润累积到有效协调数据科学人员配置的提供商。这一转变表明体育分析行业将在预测期内模糊产品和服务界限。

按部署方式:云动力加速聚集

本地架构仍占55%的体育分析市场规模,因为早期采用者在符合主权数据规则的服务器上投入了资本。然而,云部署将以30%的复合年增长率复合增长,因为超大规模提供商全球化运动特定摄取模块,智能摄像头本地压缩事件,降低远程场馆的带宽需求。降低的总拥有成本和接近无限的突发容量强烈吸引跨越多个体育场的大陆锦标赛。因此,云供应商正成为体育分析市场未来接口标准和安全基准的事实协调者。

按终端用户:博彩运营商激增

队伍和俱乐部在2024年占据45%的体育分析市场份额,但博彩运营商预计将以29%的复合年增长率扩张,因为预测交易模型直接提高毛游戏收入。数据源上更严格的服务级协议为许可相同管道的广播商、联盟和运动员改善了下游质量。联合会部署维护竞赛可信度的诚信系统,而青年学院试用跟踪运动员进入职业合同的仪表板。纵向个人数据集增强了市场深度并扩大了用例,加强了体育分析行业在运动员生命周期中的相关性。

地理分析

北美在2024年控制了33.21%的收入,由成熟的特许经营估值模型和逐州博彩自由化支撑,后者推动对低延迟数据的持续需求。每个美国国家橄榄球联盟场馆的全场接收器阵列创造了校准、维护和生命周期更换的辅助服务市场。数据驱动的伤病缓解项目如数字运动员倡议说明了公私合作伙伴关系如何加速采用。

亚太地区实现最快的预测增长26%,由板球的商业影响力和有利于个性化分析叠加的移动优先消费模式推动。电信运营商将零费率实况体育捆绑到数据计划中,有效补贴分析回程的带宽。印度、日本和澳大利亚政府资助为奥运准备提供可穿戴设备购买的运动员健康补助,提高了消费者和专业层级对性能指标的认识。OTT平台使用超个性化观众数据增加观看时间并减少流失,使媒体端分析成为区域体育分析市场扩张的驱动力。

欧洲仍是创新熔炉。前五大足球联赛俱乐部开创了更接近源头处理敏感材料的联邦数据架构,这是对GDPR的回应,已在全球范围内扩大了隐私增强分析技术。在英格兰、西班牙和德国创建的转会估值模型通过引用仓库基准的租借费条款传播到新兴南美洲联赛。同时,拉丁美洲和中东及非洲遵循双轨轨迹:旗舰品牌安装企业级堆栈以最大化广播权,而较小组织采用为收入确定性定价的模块化订阅。

竞争格局

体育分析市场保持适度分散,其特征是端到端企业平台和运动特定专家之间的分化。云超大规模提供商应用现有数据中心容量来获得多年联盟合同,而专家通过在数百万标记事件上训练计算机视觉模型实现低于10像素的准确性。可穿戴制造商嵌入捕获生物力学签名的运动特定传感器,给予他们对通用物联网供应商的可防御优势。

战略联盟充当力量倍增器。Genius Sports与Football DataCo独家权利的延长授予其对英国足球官方数据的特权访问,让该公司将诚信监控、教练分析和博彩源捆绑到单一商业许可中。这种生态系统将客户锁定在垂直集成堆栈中,并提高新进入者的进入壁垒。

2025年收购活动加剧,当时艺电收购TRACAB Technologies以获得光学跟踪知识产权,该产权同时为游戏开发和广播产品提供支持。与此同时,OpenBet集成nVenue的微博彩引擎,每季交付数十亿次赛中预测,证明机器学习规模现在是竞争差异化因素。资本市场奖励拥有可防御数据管道的供应商,推动利基提供商的估值倍数更高。

体育分析行业领导者

IBM公司

SAP SE

SAS研究所

Stats Perform (Opta)

Catapult Group International Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:ALT Sports Data在Relay Ventures共同领投下筹集了500万美元种子轮资金,以扩展其为全球博彩运营商提供的另类运动数据源。

- 2025年3月:OpenBet集成nVenue的微博彩引擎,在受监管市场每季交付超过20亿次赛中预测。

- 2025年2月:艺电完成对TRACAB Technologies的收购,这是超越游戏进入实况表现数据捕获的战略推动。

- 2025年1月:Stats Perform完成对Thuuz Sports的收购,为其OptaAI套件添加自动化精彩片段制作算法。

全球体育分析市场报告范围

体育分析是对有组织历史数据的管理,使用该数据的预测分析模型的应用,以及使用信息系统更新决策者并允许他们帮助组织在竞技场上获得竞争优势。

体育分析市场按运动项目(足球、板球、曲棍球、篮球、美式足球),按地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以美元价值形式提供。

| 足球(英式足球) |

| 板球 |

| 篮球 |

| 曲棍球 |

| 美式足球 |

| 棒球 |

| 橄榄球 |

| 其他运动 |

| 软件 |

| 服务 |

| 本地部署 |

| 云端 |

| 体育队伍/俱乐部 |

| 联盟和联合会 |

| 个人运动员 |

| 体育博彩运营商 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按运动项目 | 足球(英式足球) | |

| 板球 | ||

| 篮球 | ||

| 曲棍球 | ||

| 美式足球 | ||

| 棒球 | ||

| 橄榄球 | ||

| 其他运动 | ||

| 按组件 | 软件 | |

| 服务 | ||

| 按部署方式 | 本地部署 | |

| 云端 | ||

| 按终端用户 | 体育队伍/俱乐部 | |

| 联盟和联合会 | ||

| 个人运动员 | ||

| 体育博彩运营商 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2030年体育分析市场价值将是多少?

市场预计到2030年达到140.8亿美元,得到跟踪、云托管和博彩数据基础设施持续投资的支持。

哪个地区预计增长最快?

亚太地区显示最高的预测复合年增长率26%,由板球的商业拉动和有利于个性化分析叠加的移动优先流媒体习惯推动。

为什么博彩运营商优先考虑低延迟数据源?

从数据摄取到赔率发布每减少一毫秒都会扩大可行微博彩产品的范围,直接提升投注量和运营商收入。

物联网传感器如何帮助减少球员伤病?

持续位置跟踪提供客观的工作负荷指标,教练组用来微调训练负荷,有助于美国国家橄榄球联盟降低下肢伤病率。

什么障碍减缓了二级俱乐部的分析采用?

前期硬件成本和专业人员费用仍然是障碍,尽管2024年推出的低于30,000美元订阅包已开始降低进入门槛。

隐私法规如何影响生物识别数据项目?

GDPR和CCPA要求同意和数据最小化控制,推动供应商实施增加工程努力但也为合规提供商创造竞争护城河的设备端匿名化。

页面最后更新于: