全球脊柱融合器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.58 十亿美元 |

| 市场规模 (2030) | 7.49 十亿美元 |

| 增长率 (2025 - 2030) | 6.06% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球脊柱融合器械市场分析

脊柱融合器械市场规模预计2025年为55.8亿美元,预计到2030年将攀升至74.9亿美元,实现6.06%的复合年增长率。强劲需求源于人口老龄化、退行性脊柱疾病增加以及微创和AI辅助手术平台采用加速。医院和门诊手术中心(ASCs)正在扩大手术量,因为Medicare在门诊环境中报销的融合手术数量增加了超过四倍,加强了稳定的病例组合转移。3D打印患者特异性椎间融合器的FDA快速批准以及当代机器人系统实现的96.99%螺钉置入准确率正在加剧竞争差异化。与此同时,支付方向打包付费的转变正在施加定价压力,但也催化了价值驱动植入物的开发,刺激了各产品类别的技术创新。

关键报告要点

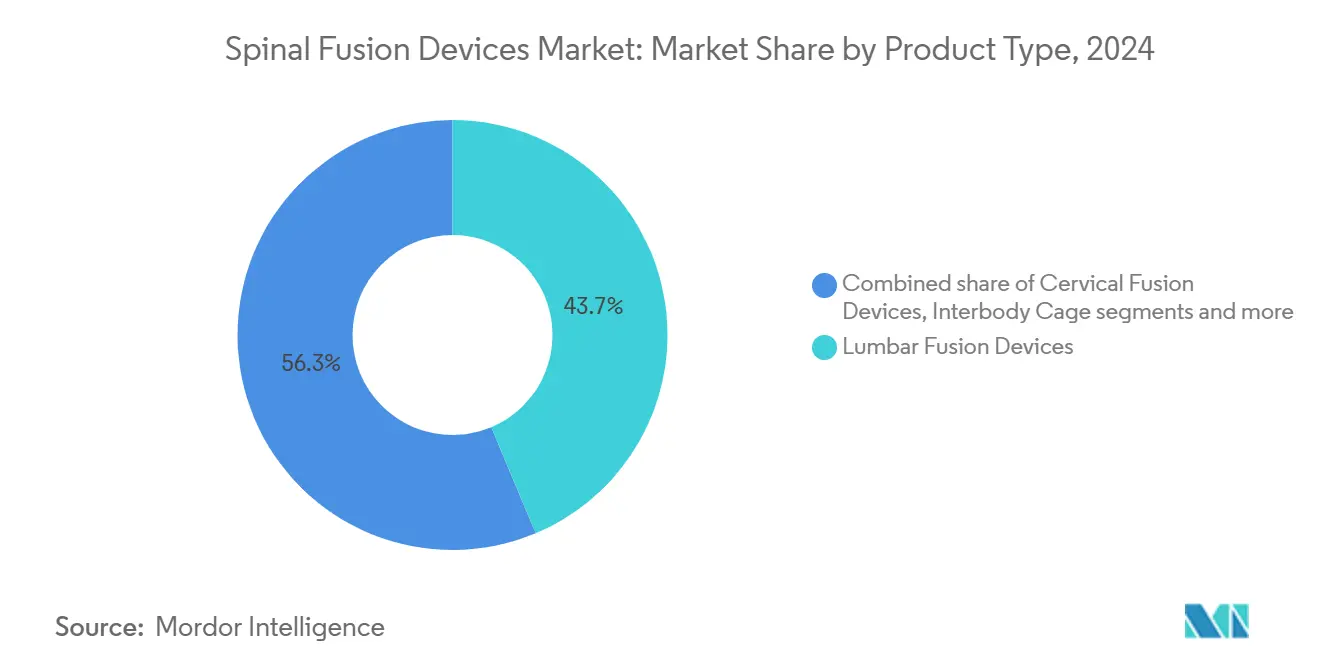

- 按产品类型,腰椎融合器械在2024年以43.68%的脊柱融合器械市场份额领先,而椎间融合器预计到2030年将实现7.02%的复合年增长率。

- 按手术类型,微创手术在2024年占据62.37%的收入;开放手术虽然落后但对于复杂畸形仍然必不可少。微创手术细分市场以6.34%的复合年增长率扩张至2030年。

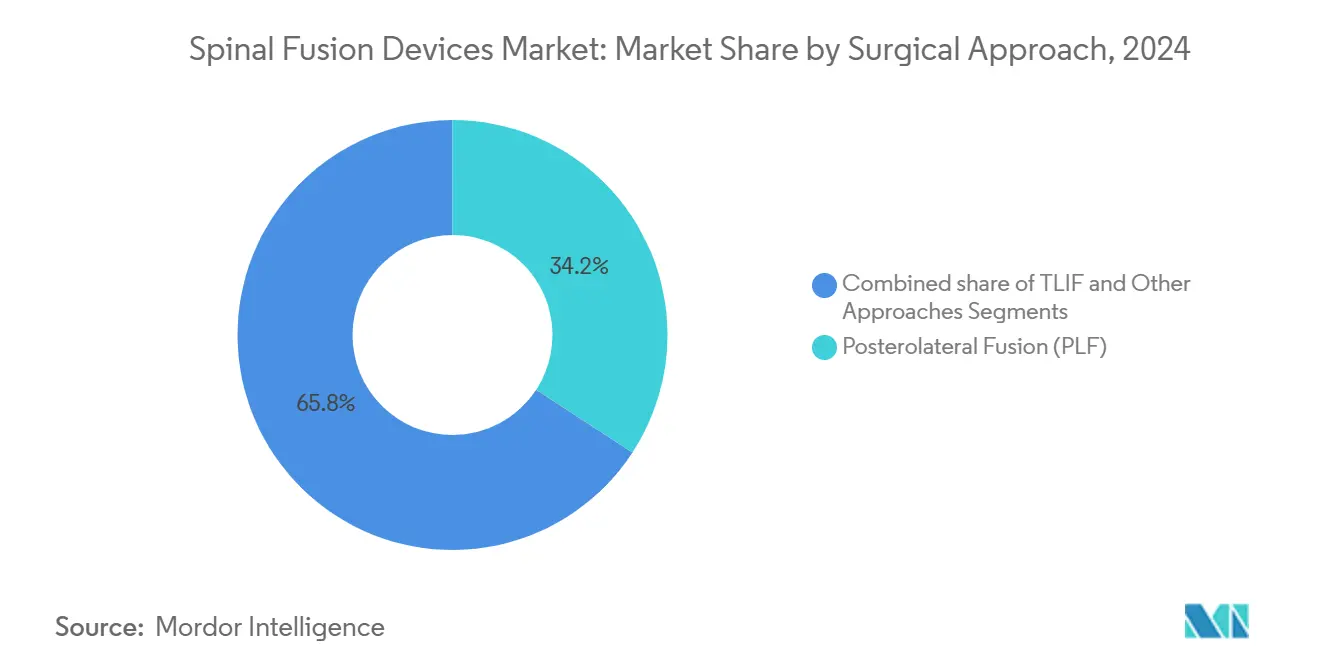

- 按手术入路,经椎间孔腰椎椎体间融合术(TLIF)以6.61%的复合年增长率记录了最快增长,而后外侧融合术在2024年仍占收入的34.21%。

- 按终端用户,医院在2024年占脊柱融合器械市场规模的62.54%份额,而门诊手术中心预计到2030年将以6.78%的复合年增长率加速。

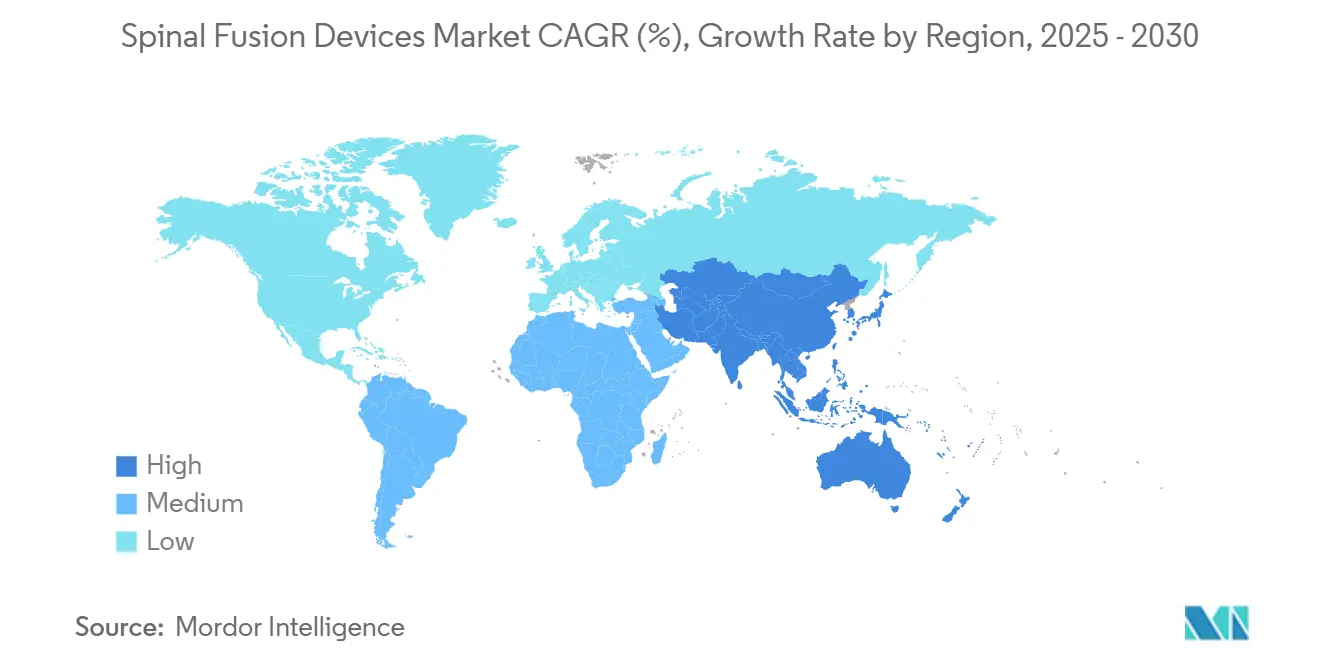

- 按地区,北美在2024年保持了全球总量的46.23%;亚太地区是增长最快的地理区域,复合年增长率为6.95%。

全球脊柱融合器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 微创融合技术 | +1.8% | 北美和欧洲领先,亚太地区跟随 | 中期(2-4年) |

| 退行性脊柱疾病患病率 | +1.5% | 全球,集中在发达市场 | 中期(2-4年) |

| 老年人口不断扩大 | +1.2% | 全球,北美和欧洲最高 | 长期(≥4年) |

| 更广泛的门诊报销 | +0.9% | 北美主要,扩展到欧洲 | 短期(≤2年) |

| AI引导的机器人导航 | +0.7% | 北美和欧洲早期,亚太地区新兴 | 中期(2-4年) |

| 3D打印患者特异性椎间融合器 | +0.5% | 全球,北美和欧洲主导创新 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

向微创融合技术转变

微创脊柱手术通过提供更短的住院时间[1]Zhaojun Song, "Short-term and mid-term evaluation of three types of minimally invasive lumbar fusion surgery for treatment of L4/L5 degenerative spondylolisthesis," Scientific Reports, nature.com 、更小的切口和更低的并发症率,同时保持相等的融合成功率,正在颠覆长期存在的开放手术。经椎间孔腰椎椎体间融合术的荟萃分析证实输血较少,并发症率为4.83%,而开放手术为14.97%。机器人导航将螺钉准确率提高到96%以上,促使器械制造商将植入物、导航和术中成像打包。专科培训项目现在优先考虑这些技术,确保培养出熟练掌握机器人辅助工作流程的外科医生。医院还利用患者更快的恢复来改善床位周转率,直接将临床表现与基于价值的采购相结合。

退行性脊柱疾病患病率不断上升

久坐的生活方式、肥胖和更严格的诊断审查使腰椎间盘退变的发病率在60岁以上个体中上升至90%以上。更早的影像学检查能够及时转诊手术,避免发展为多节段疾病。卫生经济学分析证明,早期融合可以降低慢性疼痛支出,支付方正在相应扩大覆盖范围。临床登记证实,早期单节段腰椎融合术可降低再手术频率并提高质量调整生命年。器械制造商通过扩大针对单节段病理优化的可扩展椎间融合器和生物制品组合来响应。

老年人口增长和预期寿命延长

到2050年,全球65岁以上人群将翻一番,促进持续的融合需求。Medicare报告2010-2021年脊柱手术增长了193%,包括门诊手术中心年增长15.7%。当微创技术限制失血时,老年接受者经历相似的融合率。植入物供应商越来越多地为骨质疏松骨骼定制器械,而生物制品开发商探索骨增强移植物。人口结构的潮流保证了持久的患者基础,即使报销压力收紧。

门诊脊柱手术报销覆盖面增加

Medicare的门诊名单现在涵盖58个融合相关代码,而2010年为12个,每年在前路颈椎融合术上节省1.4亿美元。门诊手术中心环境中的并发症率平均低于2%,说服私人支付方推出奖励高效护理的打包付费。器械供应商专门设计单次使用、无菌包装套件以适应门诊手术中心的经济性。门诊中心通过安装紧凑型CT扫描仪和图像引导塔来回应,进一步推动脊柱融合器械市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高植入物成本与基于价值的护理 | -1.1% | 北美和欧洲主要,亚太地区新兴 | 短期(≤2年) |

| 邻近节段疾病审查 | -0.9% | 全球,发达市场最高 | 中期(2-4年) |

| 严格的FDA和MDR批准时间表 | -0.8% | 北美和欧洲 | 中期(2-4年) |

| 新兴经济体外科医生短缺 | -0.6% | 亚太地区、拉丁美洲、中东非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高植入物成本与基于价值护理的付费模式

打包付费试点限制了总住院费用,迫使提供商权衡植入物性能与价格。颈椎融合术中费用达到7,574美元,其中69%与硬件相关。医院重新谈判批量合同,偏爱能够最小化再手术责任的平台。制造商现在发布证据档案[2]Timothy J. Yee, "Cost-Effectiveness of Posterior or Transforaminal Lumbar Interbody Fusion for Grade 1 Lumbar Spondylolisthesis: A 5-Year Quality Outcomes Database Study," Journal of Neurosurgery: Spine, thejns.org ,显示每质量调整生命年成本低于10万美元,以为高价标签辩护。无法阐述价值的公司面临在脊柱融合器械市场中失去份额的风险。

对邻近节段疾病结果的审查日益加强

长期随访显示10年修复率为23.6%,刺激了对运动保留替代方案的兴趣。外科医生采用预防性对齐策略和混合构件来缓解邻近节段负荷。器械制造商投资于动态稳定和髓核增强技术。支付方对终生有效性的持续询问可能会抑制某些刚性构件的采用。

细分分析

按产品类型:腰椎器械驱动量增长

腰椎融合器械在2024年产生了43.68%的脊柱融合器械市场份额,巩固了其作为脊柱滑脱和椎间盘退变主力解决方案的作用。预计腰椎器械的脊柱融合器械市场规模将以5.8%的复合年增长率扩张,因为需求在住院和门诊渠道中持续存在。椎间融合器以7.02%的增长率脱颖而出,这要归功于3D打印钛网格实现97%融合成功率[3]Anna-Katharina Calek, "3D-Printed Titanium Cages for Anterior and Lateral Lumbar Interbody Fusion Result in Excellent One-Year Fusion Rates," Global Spine Journal, journals.sagepub.com 。外科医生偏爱可扩展椎间融合器,它们可以恢复椎间盘高度和矢状平衡,而无需过度神经牵拉。颈椎钢板和螺钉在前路颈椎椎间盘切除融合术中保持稳定采用,其长期安全记录得到强调。胸椎系统满足小众创伤和畸形需求,但正在转向模块化构件以提高库存效率。椎弓根螺钉创新现在专注于导航插入和扭矩限制驱动器,减少错位。生物移植替代品,包括细胞骨同种异体移植物,实现98.5%融合,缩小对髂嵴自体移植物的依赖。

持续的材料科学进步利用多孔PEEK和镁合金,促进骨整合同时抑制应力遮蔽。患者特异性植入物在数天内生产,个性化终板覆盖和载荷分担特性。供应商越来越多地包装椎间融合器-移植物套装,简化门诊手术中心的物流。然而,价值分析委员会仔细审查单价,引导医院选择既展示临床优越性又具有成本效益的平台,这种平衡将定义脊柱融合器械市场的赢家。

备注: 购买报告时可获得所有单个细分市场的份额

按手术类型:微创技术重塑实践

微创手术在2024年占脊柱融合器械市场规模的62.37%,到2030年复合年增长率为6.34%,因为影像学、导航和管状牵开器汇聚以减少组织破坏。开放手术在严重畸形矫正中保持作用,但随着机器人引导[4]Jin-Jye Wan, "Robot-Assisted Minimally Invasive Transforaminal Interbody Fusion: A Complete Workflow Pilot Feasibility Study," Journal of Spine Surgery, jss.amegroups.org缩短学习曲线,其份额正在缩小。实时3D成像允许经皮椎弓根螺钉轨迹,偏差小于2毫米,减少神经系统风险。同时,单体位脊柱技术限制患者翻身,节省麻醉时间。医院利用这些效率来使更多病例符合门诊出院条件,支撑门诊手术中心采用并重塑报销动态。

脊柱融合器械市场响应紧凑器械套装、无菌包装植入物和针对门诊手术中心吞吐量定制的一次性导航阵列。培训中心通过混合现实模拟器增强尸体实验室,加速外科医生能力。支付方通过低并发症发生率的打包报销上调奖励微创路径。随着证据成熟,监管机构可能会为明显改善安全性的套件开放更短的许可路径,进一步将微创方法嵌入主流脊柱护理。

按手术入路:TLIF成为首选技术

后外侧融合术在2024年占脊柱融合器械市场份额的34.21%,但让位于以6.61%复合年增长率上升的TLIF,因为生物力学优势获得临床验证。TLIF能够从单侧通道实现周围融合,保护对侧肌肉组织,并比传统双侧小关节切除术减少术中失血多达50%。机器人辅助微创TLIF提高椎间融合器放置准确性,促进优异的腰椎前凸恢复和椎间盘高度维持。预计到2030年,TLIF兼容椎间融合器和螺钉的脊柱融合器械市场规模将超过传统后路系统。

替代路径如前路腰椎椎体间融合术(ALIF)在需要最大矢状矫正的病例中繁荣,而侧路入路最小化背侧肌肉创伤。外科医生越来越依赖患者特异性规划来决定TLIF、ALIF或侧路策略。2024年发表的有限元模型详细描述了每种入路的应力分布,为减轻邻近节段过载的植入物几何形状提供信息。持续改进可能会将入路选择与个性化风险评估相协调。

备注: 购买报告时可获得所有单个细分市场的份额

按终端用户:门诊手术中心获得不断增长的市场份额

医院在2024年保持了脊柱融合器械市场规模的62.54%,因为它们管理多发创伤和复杂翻修,但门诊手术中心渠道以6.78%的复合年增长率扩张,受Medicare门诊覆盖扩展推动。门诊手术中心运营精简人员配比并依赖快速周转植入物,迫使供应商精简托盘数量并提供寄售选择。临床系列报告门诊手术中心环境中一到二节段腰椎融合术的并发症率低于2%。支付方利用该安全记录签订包含收益分享条款的打包付费合同。

医院通过医院门诊部门响应,模仿门诊手术中心效率同时保留重症护理后备。专科骨科诊所虽然不是主要手术地点,但通过术前规划和长期随访数据影响植入物选择。随着技术进一步减少住院时间并使多节段构件的当日出院成为可能,脊柱融合器械市场将看到持续的渠道多样化。

地理分析

北美在2024年贡献了全球收入的46.23%,预计到2030年将以5.37%的复合年增长率增长,因为高级机器人和3D打印植入物渗透住院和门诊环境。Medicare的58个门诊手术中心合格脊柱代码催化了门诊中心15.7%的年手术增长,支撑了脊柱融合器械市场向低成本护理地点的趋势。FDA突破性指定加速商业化,加强了该地区的创新领导地位。

亚太地区是最快的攀升者,到2030年复合年增长率为6.95%,利用医院基础设施升级、可支配收入增加和专科培训脊柱外科医生基础扩大。中国的III类注册要求冗长,但本地合作伙伴关系缓解市场准入,省级招标通常偏爱成本效益高但技术先进的国产植入物。日本和韩国通过人口老龄化增加量,而印度的私人连锁医院进口导航系统以获取医疗旅游。

欧洲5.80%的复合年增长率反映了被MDR合规成本略微减缓新产品发布的平衡增长。国家卫生服务鼓励门诊迁移,特别是在北欧和德国,但定价控制挑战高级器械利润率。南美以6.12%的复合年增长率前进,因为巴西和阿根廷升级三级中心并采用微创技术。中东和非洲凭借海湾国家专科医院投资实现6.46%的复合年增长率,尽管外科医生短缺限制了更广泛的区域采用。总体而言,脊柱融合器械市场在全球扩张,但增长向量因报销环境、外科医生密度和监管速度而明显不同。

竞争格局

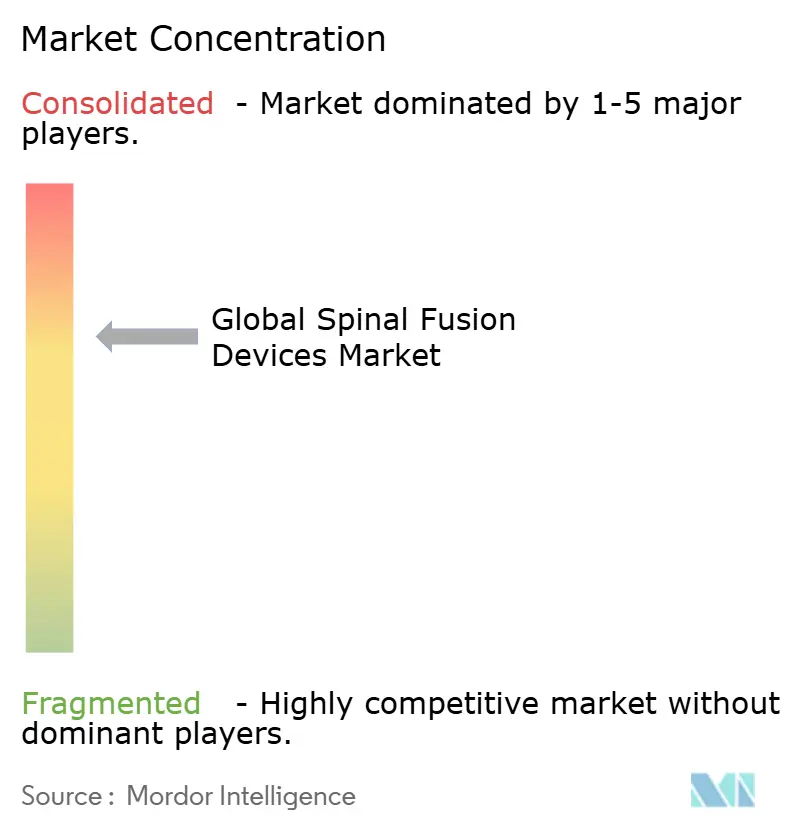

脊柱融合器械市场适度集中:前五大供应商控制了估计62%的全球销售额,而充满活力的初创公司群体针对性能细分市场。Globus Medical以2.5亿美元收购Nevro增强了运动保留和疼痛管理协同效应,标志着硬件和神经调节的融合。史赛克剥离传统脊柱植入物,同时保留其Mako Spine机器人,突出了向软件驱动生态系统的转向。美敦力的AiBLE平台整合导航、影像学和分析,贡献高个位数细分市场增长并将外科医生锁定在专有工作流程中。

新兴参与者利用增材制造提供患者特异性椎间融合器;Curiteva在其获批后第一年记录了2,000个植入物而无修复。Premia Spine的TOPS运动保留植入物在24个月随机研究中展示了优于融合的功能结果,给传统刚性构件施压。西门子医疗等影像学供应商与植入物公司合作共同开发AI驱动的规划套件,进一步模糊硬件-软件边界。供应链韧性也塑造竞争,公司本地化制造以避免关税暴露和MDR瓶颈。

随着医院部署奖励较低植入物成本和高患者报告结果评分的收益分享合同,价格压力加剧。供应商通过将导航与植入物购买分离或提供分散资本支出的订阅模式来响应。同时,外科医生不断提高的数据素养鼓励基于证据的采购,偏爱提供真实世界性能仪表板的公司。因此,竞争差异化正从原始植入物设计转向整体工作流程优化、临床证明和脊柱融合器械市场的经济透明度。

全球脊柱融合器械行业领导者

-

Globus Medical

-

强生服务公司

-

美敦力公司

-

史赛克公司

-

Zimmer Biomet Holdings

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:史赛克完成了其脊柱植入物部门向Viscogliosi Brothers的剥离,创建VB Spine同时保留Mako Spine机器人

- 2025年2月:Globus Medical以2.5亿美元收购Nevro公司,将HFX脊髓刺激整合到其产品组合中。

- 2024年10月:Vy Spine获得FDA批准其3D打印腰椎椎间融合器,扩大个性化手术的增材选择。

- 2024年9月:美敦力和西门子医疗在影像引导脊柱平台上形成战略联盟。

全球脊柱融合器械市场报告范围

根据本报告的范围,脊柱融合是指涉及两个或更多椎骨融合以限制受影响椎骨运动并减少患者疼痛的骨科手术。脊柱融合器械市场按类型(颈椎融合器械、胸椎融合器械和腰椎融合器械)、手术类型(开放性脊柱手术和微创脊柱手术)以及地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 颈椎融合器械 |

| 胸椎融合器械 |

| 腰椎融合器械 |

| 椎间融合器 |

| 椎弓根螺钉系统 |

| 骨移植替代品及其他 |

| 开放性脊柱手术 |

| 微创脊柱手术 |

| 经椎间孔腰椎椎体间融合术(TLIF) |

| 后外侧融合术(PLF) |

| 其他入路 |

| 医院 |

| 门诊手术中心(ASCs) |

| 专科和骨科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 颈椎融合器械 | |

| 胸椎融合器械 | ||

| 腰椎融合器械 | ||

| 椎间融合器 | ||

| 椎弓根螺钉系统 | ||

| 骨移植替代品及其他 | ||

| 按手术类型 | 开放性脊柱手术 | |

| 微创脊柱手术 | ||

| 按手术入路 | 经椎间孔腰椎椎体间融合术(TLIF) | |

| 后外侧融合术(PLF) | ||

| 其他入路 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心(ASCs) | ||

| 专科和骨科诊所 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

哪种手术技术在脊柱外科医生中获得最快牵引力?

经椎间孔腰椎椎体间融合术(TLIF)正在被快速采用,因为它通过单一后路通道恢复椎间盘高度,同时保护肌肉完整性并降低并发症风险。

3D打印椎间融合器如何改变脊柱融合实践?

患者特异性增材制造椎间融合器改善终板接触并促进更快的骨整合,转化为更高的融合可靠性和更少的翻修手术。

为什么门诊手术中心被视为融合手术的有吸引力的场所?

门诊手术中心结合更短的周转时间和经过验证的安全记录,允许支付方和提供商在不牺牲临床结果的情况下实现显著成本节约。

打包付费模式对植入物选择有什么影响?

医院现在根据总住院价值选择器械,偏爱将强有力的临床证据与较低长期并发症费用相结合的系统。

人工智能如何影响术中决策?

AI引导导航平台实时叠加解剖数据,帮助外科医生优化螺钉轨迹并减少工作人员和患者的辐射暴露。

限制无限使用刚性融合构件的主要临床关注点是什么?

长期研究突出邻近节段疾病作为有意义的风险,促使对运动保留解决方案和混合稳定技术的兴趣。

页面最后更新于: