西班牙通用外科器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

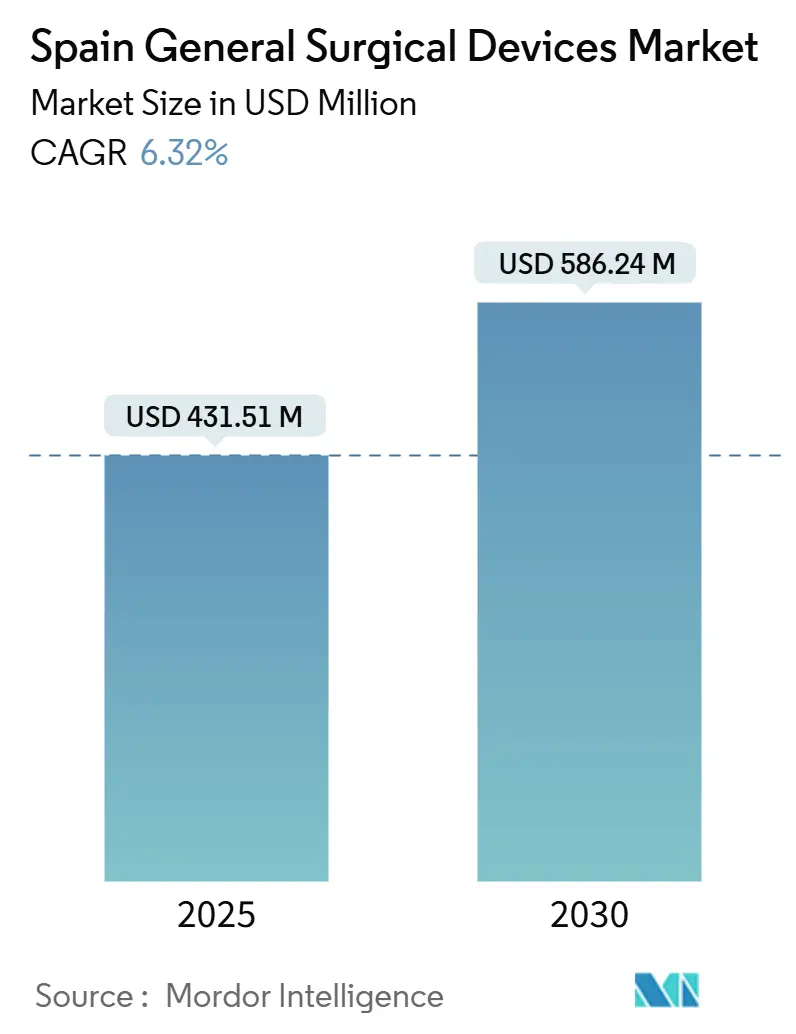

| 市场规模 (2025) | 431.51 百万美元 |

| 市场规模 (2030) | 586.24 百万美元 |

| 增长率 (2025 - 2030) | 6.32% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能西班牙通用外科器械市场分析

西班牙通用外科器械市场规模预计2025年为4.3151亿美元,预计到2030年将达到5.8624亿美元,在预测期内(2025-2030年)复合年增长率为6.32%。西班牙卫生部预算扩张、微创手术量增长以及欧洲复苏基金的持续投资支撑了近期增长。老龄化人口、慢性疾病患病率上升以及将马德里69%的卫生预算用于医院护理的政策推动增强了需求。快速采用一次性电外科器械旨在降低影响4.51%西班牙手术病例的手术部位感染。入境医疗旅游进一步推动了增长。在供应端,高级腹腔镜培训外科医生短缺和电外科发生器反复召回抑制了五年前景。

关键报告要点

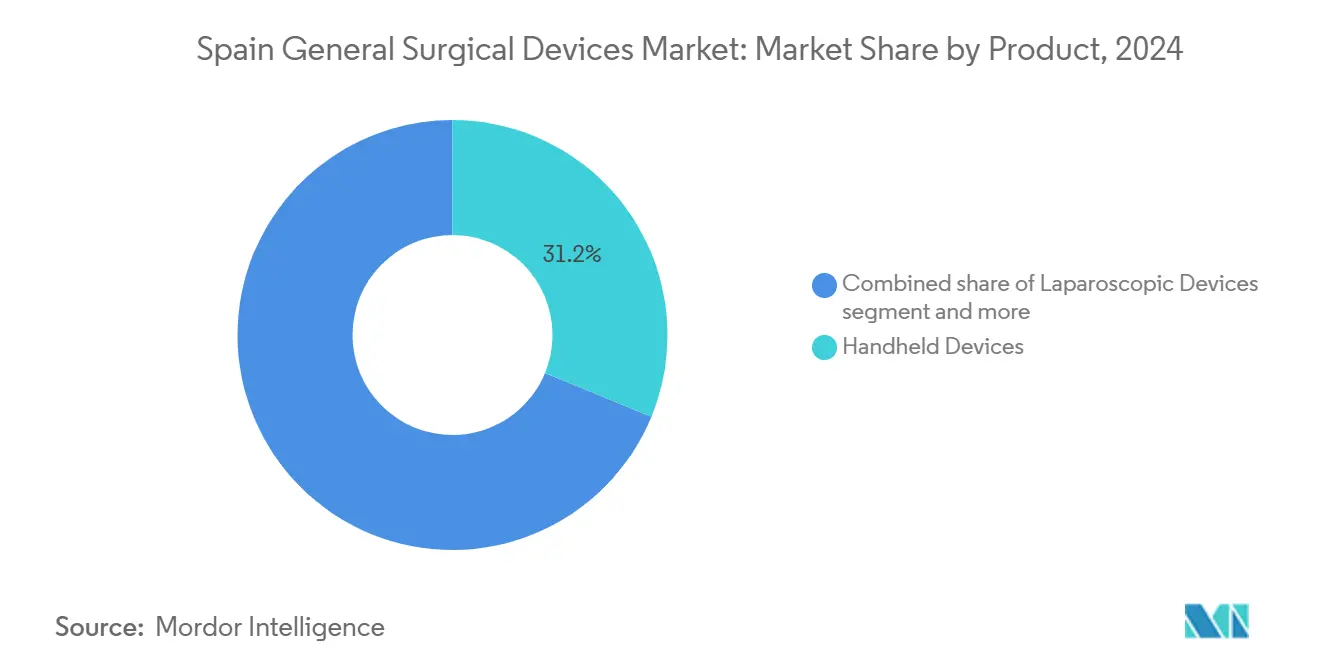

- 按产品分类,手持器械以31.22%的收入份额在2024年领先,而电外科器械是增长最快的细分市场,到2030年复合年增长率为7.98%。

- 按手术方式分类,微创手术在2024年占西班牙通用外科器械市场份额的70.14%,预计到2030年将以7.45%的复合年增长率扩张。

- 按应用分类,骨科细分市场在2024年占西班牙通用外科器械市场规模的25.42%;神经科以8.13%的复合年增长率发展到2030年。

- 按终端用户分类,医院在2024年占75.27%的份额,而门诊手术中心记录了到2030年7.81%的最高预期复合年增长率。

西班牙通用外科器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对微创手术需求增长 | +1.8% | 全国,集中在马德里、加泰罗尼亚、巴斯克地区 | 中期(2-4年) |

| 需要手术干预的慢性疾病负担增长 | +1.2% | 全国,在阿斯图里亚斯、加利西亚等老龄化地区影响更大 | 长期(≥4年) |

| 老龄化人口加速手术量增长 | +1.0% | 全国,在农村自治区影响急剧 | 长期(≥4年) |

| 入境医疗旅游到西班牙私立医院增长 | +0.7% | 马德里、加泰罗尼亚、巴利阿里群岛、巴伦西亚 | 中期(2-4年) |

| 转向一次性器械以降低医院获得性感染风险 | +0.9% | 全国,大学医院早期采用 | 短期(≤2年) |

| 门诊手术中心在各自治区扩张 | +0.6% | 全国,马德里、加泰罗尼亚增长加速 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对微创手术需求增长

西班牙的手术格局正在经历范式转变,微创手术在各专业领域获得关注,尽管采用率显示出显著的地区差异。不均匀的采用为能够提供全面培训项目以及手术器械的器械制造商创造了市场机会。疫情后手术恢复指导方针显示,85%的西班牙手术可转为门诊设置。这些趋势提升了对西班牙通用外科器械市场内专业套管针、能量器械和机器人缝合器的需求。

需要手术干预的慢性疾病负担增长

西班牙的人口结构转型正在创造对手术干预的持续需求,因为慢性疾病患病率在各年龄组中上升。这一趋势推动了对能够在门诊环境中进行复杂手术的专业手术器械的需求。巴伦西亚的门诊肿瘤项目替代了72.8%的传统乳腺手术,促进了高周转器械使用。电生理创新如Varipulse导管响应西班牙扩大的心血管工作量。

老龄化人口加速手术量增长

西班牙快速老龄化的人口正从根本上重塑手术器械需求模式,人口压力在经历人口下降的农村自治区最为严重。世界卫生组织指出,在农村省份老龄化速度超过全国平均水平的情况下,维持准入面临日益严重的压力。使用ExcelsiusGPS平台的脑积水病例系列相比徒手技术将错误风险降低了66%。尽管相比腹腔镜疝气修复成本增加2084欧元,骨科机器人技术仍被采用。[1]来源:S. Morales-Conde,"机器人腹股沟疝修复与腹腔镜方法的经济分析:对医疗系统是否可持续?"springer.com医院通过缩短恢复时间和减少再入院来证明支出合理性。

入境医疗旅游到西班牙私立医院增长

西班牙作为医疗旅游目的地的崛起正在创造新的需求动态,特别是在服务国际患者的私立医院对高端手术器械的需求。加泰罗尼亚的私人设施拥有西班牙高科技设备的重要百分比,包括MRI和碎石系统。拥有达芬奇机器人系统的医院表明了证明高端器械投资合理性的容量要求。公私合作和数字随访服务为器械公司提供了合作途径。

制约因素影响分析

| 制约因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对选定微创手术的限制性报销 | -0.8% | 全国,对公立医院系统影响严重 | 中期(2-4年) |

| 严格法规 | -0.5% | 全国,马德里、加泰罗尼亚合规成本增加 | 短期(≤2年) |

| 电外科发生器召回和供应链中断 | -0.7% | 全球,对使用受影响器械的西班牙医院集中影响 | 短期(≤2年) |

| 高级腹腔镜培训外科医生短缺 | -0.6% | 全国,集中在较小的自治区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对选定微创手术的限制性报销

西班牙的报销框架对微创手术采用造成重大障碍,基于DRG的支付系统未能充分补偿医院使用高级手术器械的更高前期成本。RedETS等真实世界证据项目由于医院招募障碍进展缓慢,延长了覆盖扩张的不确定性。

高级腹腔镜培训外科医生短缺

西班牙面临接受高级腹腔镜技术培训的外科医生严重短缺,尽管对微创手术有强烈需求,但这一瓶颈限制了手术器械市场增长。西班牙住院医师课程未达到欧洲疝气学会基准,仅5.7%的腹股沟疝修复采用腹腔镜方式。基于模拟的培训倡议正在获得关注,但设备和师资成本限制了规模扩大。

细分分析

按产品:手持器械尽管电外科创新仍然领先

手持器械由于在开放和微创病例中的普遍实用性,在2024年占据西班牙通用外科器械市场份额的31.22%。一次性剪刀、镊子和牵开器在保持地区医院成本效率的同时满足感染控制目标。电外科平台在一次性笔采用的支持下以7.98%的复合年增长率扩张,以降低4.51%的全国手术部位感染率。随着召回减少和更新说明减轻中风风险,西班牙通用外科器械市场中电外科设备规模预计将稳定增长。

西班牙的腹腔镜塔、伤口闭合套件和新型一次性十二指肠镜创造专业利基市场。EXALT Model D已进入参考中心用于肝移植随访,在高风险队列中证明价值。能够将一次性用品与培训和售后支持捆绑的制造商在采购招标中获得关注。

备注: 购买报告后可获得所有单个细分的细分份额

按手术方式:微创手术主导地位加速

微创手术在2024年占西班牙通用外科器械市场的70.14%,并以7.45%的复合年增长率增长。疫情期间认可的门诊护理模式使高达85%的手术门诊路径正常化。西班牙通用外科器械市场中微创系统规模受益于机器人控制台时间,单侧腹股沟疝修复现在平均为37分钟。[2]来源:Valentina Ferri等,"欧洲新Hugo™机器人系统腹股沟疝修复的早期经验,"frontierspartnerships.org

开放手术通过支持创伤、复杂肿瘤和多部位手术保持29.86%的份额。没有机器人设备的小型医院外科医生依赖改良的手持套装和能量器械。正在试点地区间培训项目以增加腹腔镜使用,旨在提高西班牙通用外科器械市场中服务不足省份的微创方法市场份额。

按应用:骨科领导地位遇见神经学创新

骨科手术因老龄化人口推动髋关节和膝关节植入而产生2024年25.42%的收入。机器人技术和抗感染涂层尽管面临报销审查,仍使该细分市场获得增量收益。西班牙通用外科器械市场中神经学规模预计以最快的8.13%复合年增长率到2030年注册,得益于将脑积水分流术中的术中错误减少66%的机器人平台推动。[3]来源:J. A. Aunión,"在西班牙首次使用机器人治疗脑积水的先驱外科医生,"elpais.com

妇科和泌尿科维持对缩短住院时间和降低镇痛剂使用的单孔机器人的稳定采用,而心脏科应用从电生理实验室增长中获益。西班牙通用外科器械市场中骨科器械份额随着医院平衡成本和改善翻修结果而保持高位。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:医院主导地位受到门诊手术中心扩张挑战

医院占2024年收入的75.27%,受益于17.25亿欧元用于基础设施的欧洲复苏基金。马德里的诊断整合项目通过集中成像和手术资本预算简化采购。

门诊手术中心以7.81%的复合年增长率增长,因为转向日间护理的手术相比住院路径平均节省48.70%。因此,西班牙通用外科器械市场中归因于门诊手术中心的规模扩张速度超过整体增长。专科诊所和门诊单位构成其余部分,采用适合有限占地面积的便携式塔和紧凑能源。

地理分析

马德里、加泰罗尼亚和安达卢西亚联合代表西班牙公共医疗支出的重要百分比,使它们对全国招标产生巨大影响。马德里以医院为中心的支出模式,结合拥有多个达芬奇机器人的大学中心,支撑了高端微创系统的强劲采用。仅马德里归因的西班牙通用外科器械市场规模预计到2030年将稳步攀升。

加泰罗尼亚充当创新锚点。私人提供商集中了西班牙58%的高科技设备,支持高端器械周转和医疗旅游流量。巴塞罗那的生命科学生态系统吸引了高德美等跨国公司,该公司正在扩展可能促进地区培训伙伴关系的全球能力中心。

巴斯克地区在卫生方面的人均支出为1710欧元,超过1370欧元的全国平均水平,并将资源投入感染控制现代化。加利西亚和阿斯图里亚斯都在急剧老龄化,优先考虑机器人骨科和神经学系统以管理更高的手术量。西班牙通用外科器械市场在较小社区的份额增长依赖于抵消资本障碍的公共补助。农村省份面临外科医生短缺和更长的采购周期。因此创新采用滞后,促使流动培训实验室和共享服务模式。这些项目旨在提高微创渗透率并减少公立医院平均每次1334欧元的再入院成本。

竞争格局

西班牙通用外科器械市场适度分散。强生医疗器械、美敦力、史赛克和贝朗等跨国公司与为自治区定制服务合同的地区分销商竞争。强生医疗器械在安全更新后恢复Varipulse导管销售,突显了快速监管响应能力。

史赛克预计2025年在欧洲器械需求推动下利润增长,表明持续势头。史密夫医疗的骨科产品组合在2025年第一季度增长3.2%,因为髋关节和膝关节产品线受益于积压订单恢复。直觉外科在多端口机器人技术方面保持主导地位。

培训解决方案成为差异化因素。供应商与教学医院合作缓解腹腔镜技能差距,将模拟器租赁与一次性器械套装相结合。一次性创新也刺激竞争;提供无菌屏障套件和一次性十二指肠镜的公司将自己定位为感染控制领导者。供应链可靠性是一个持续主题,召回促使提供商在电外科发生器和无菌帘供应方面实现多样化。

西班牙通用外科器械行业领导者

-

波士顿科学公司

-

美敦力公司

-

贝朗公司

-

强生公司(Ethicon)

-

史赛克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:泌尿外科医疗器械全球领导者多尼尔医疗技术与先进手术机器人系统创新者Edge Medical签署了分销协议。此次合作使多尼尔能够在西班牙和葡萄牙分销Edge Medical的MP1000多端口机器人手术系统,标志着该协议的初始重点地区。

- 2025年5月:巴塞罗那临床医院报告机器人手术增长12%,从2023年的944例增至2024年的1060例,并计划增加另一台达芬奇设备。

西班牙通用外科器械市场报告范围

根据本报告的范围,手术器械是专门设计的工具,经过临床和精确制造,帮助外科医生进行手术。

西班牙通用外科器械市场按产品(手持器械、腹腔镜器械、电外科器械、伤口闭合器械和其他产品)和应用(妇科与泌尿科、心脏科、骨科、神经科和其他应用)进行细分。

报告为上述细分提供价值(百万美元)。

| 手持器械 |

| 腹腔镜器械 |

| 电外科器械 |

| 伤口闭合器械 |

| 其他产品 |

| 开放手术 |

| 微创手术 |

| 妇科与泌尿科 |

| 心脏科 |

| 骨科 |

| 神经科 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 其他终端用户 |

| 按产品 | 手持器械 |

| 腹腔镜器械 | |

| 电外科器械 | |

| 伤口闭合器械 | |

| 其他产品 | |

| 按手术方式 | 开放手术 |

| 微创手术 | |

| 按应用 | 妇科与泌尿科 |

| 心脏科 | |

| 骨科 | |

| 神经科 | |

| 其他应用 | |

| 按终端用户 | 医院 |

| 门诊手术中心 | |

| 其他终端用户 |

报告中回答的关键问题

西班牙通用外科器械市场当前规模是多少?

市场在2025年价值4.3151亿美元,预计到2030年将达到5.8624亿美元。

哪种手术方式主导西班牙通用外科器械市场?

微创手术以2024年70.14%的份额领先,并以7.45%的复合年增长率增长。

哪个产品类别扩张最快?

电外科器械记录最高增长,随着医院转向一次性器械,到2030年以7.98%的复合年增长率发展。

门诊手术中心对器械供应商为什么重要?

门诊手术中心显示7.81%的复合年增长率,因为门诊路径平均成本降低48.70%,鼓励投资紧凑型和一次性器械产品线。

哪些西班牙地区提供最大的采购机会?

马德里、加泰罗尼亚和安达卢西亚合计控制45%的公共医疗支出,使其成为器械供应商的优先目标。

西班牙机器人手术更广泛采用的主要挑战是什么?

限制性报销和高级腹腔镜培训外科医生短缺尽管临床效益明显仍减缓了采用。

页面最后更新于: