韩国超声波设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

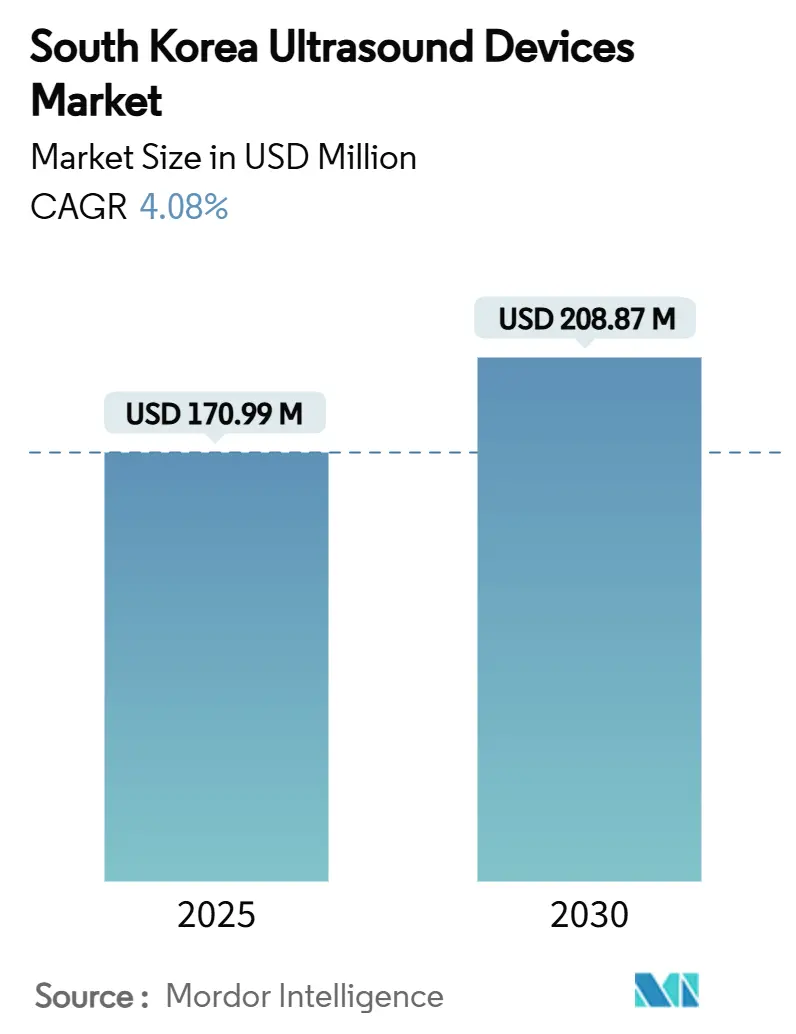

| 市场规模 (2025) | 170.99 百万美元 |

| 市场规模 (2030) | 208.87 百万美元 |

| 增长率 (2025 - 2030) | 4.08% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕迪咨询韩国超声波设备市场分析

韩国超声波设备市场规模估计在2025年为1.7099亿美元,预计到2030年将达到2.0887亿美元,在预测期间(2025-2030年)的复合年增长率为4.08%。

预测增长反映了从数量增长向更高价值技术升级的转变,报销扩大和人工智能(AI)整合推动了需求。医院仍然主导采购,但国民健康保险(NHI)对七次产前扫描和泌尿生殖系统成像的更广泛覆盖提高了患者可及性,巩固了妇产科(OB/GYN)的收入基础。三维/四维系统、重症监护手持设备和治疗用高强度聚焦超声(HIFU)的快速采用突显了技术主导的增长模式。在三星美迪逊收购Sonio后,企业竞争已转向AI能力,而西门子医疗和GE Healthcare通过产品发布和收购增加了AI工具集。韩国2025年65岁以上人口超过20%的老龄化确保了长期影像需求,尽管超声医师短缺和严格的监管路径抑制了近期增长。

核心报告要点

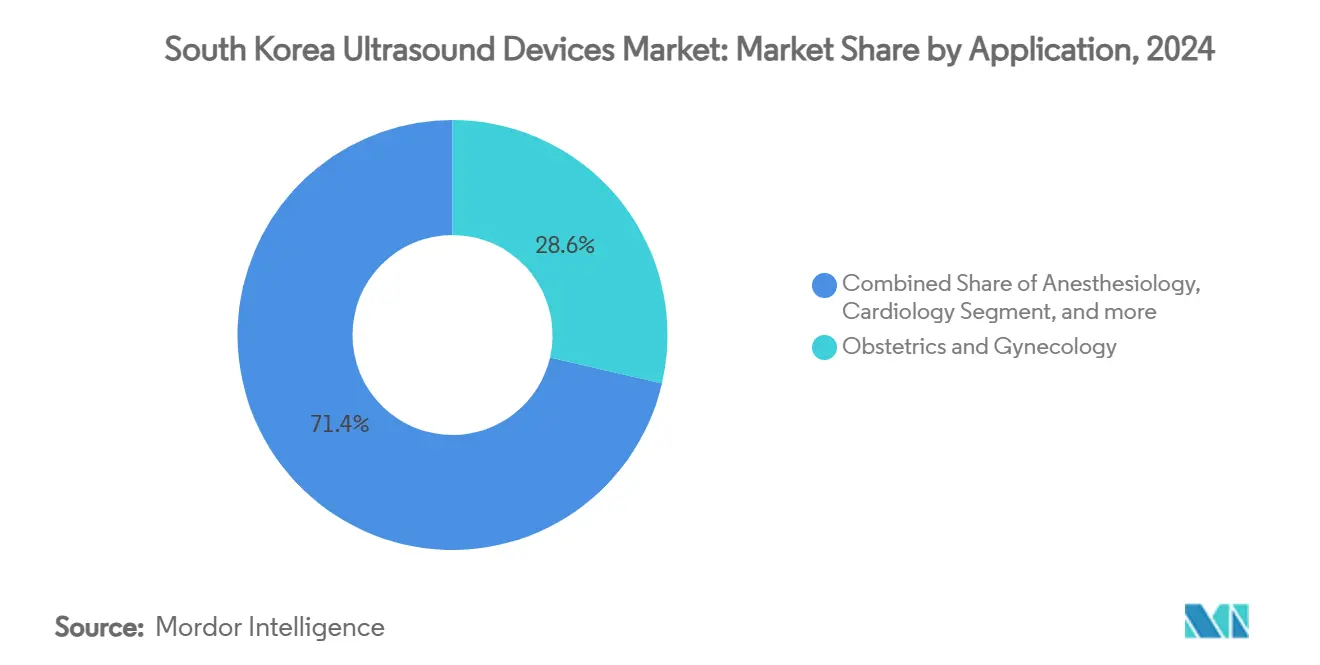

- 按应用领域分,妇产科在2024年占据韩国超声波设备市场份额的28.63%,而重症监护预计到2030年将录得最快的5.36%复合年增长率。

- 按技术分,三维和四维超声在2024年占韩国超声波设备市场规模的39.95%,而高强度聚焦超声预计到2030年将以4.92%的复合年增长率增长。

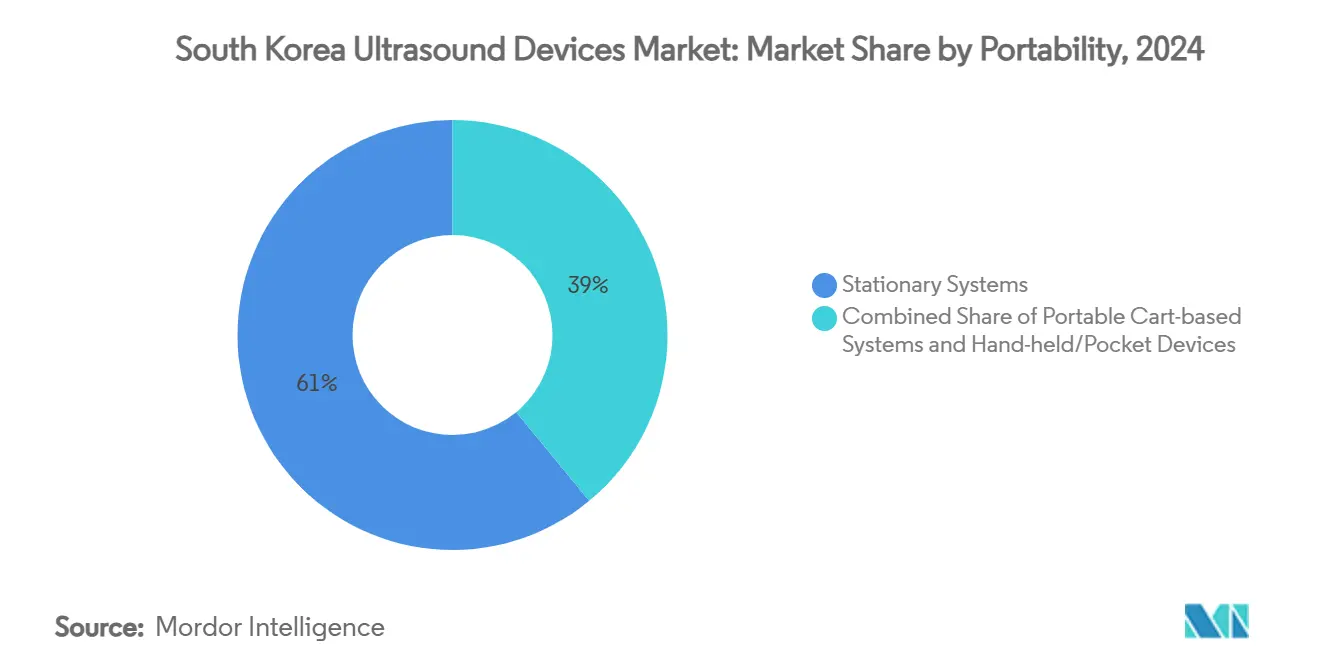

- 按便携性分,固定式系统在2024年占收入份额的60.98%,而手持或袖珍设备预计在预测期内将以6.61%的复合年增长率扩张。

- 按终端用户分,医院在2024年占销量的48.27%,但门诊手术中心预计到2030年将以6.14%的复合年增长率实现最快增长。

韩国超声波设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 老龄化人口增长和成像需求 | +1.2% | 全国范围, 农村地区影响更大 | 长期(≥ 4年) |

| 政府扩大床边超声报销范围 | +1.0% | 全国范围 | 中期 (2-4年) |

| 换能器小型化技术进步 | +0.6% | 全球 技术,本地采用 | 短期(≤ 2年) |

| 与基于AI的诊断算法集成 | +0.7% | 技术 中心和领先医院 | 短期(≤ 2年) |

| 慢性疾病负担加重 | +0.8% | 大都市 集中 | 中期 (2-4年) |

| 精准医学和影像引导介入增长 | +0.4% | 三级 中心 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

老龄化人口增长和成像需求

到2025年,每五个韩国人中就有一个至少65岁,为肝脏、胆囊和心血管评估创造了持续的超声需求。[1]Bibek Giri et al., "Aging Population in South Korea: Burden or Opportunity?," IJS Global Health, ijsgh.com 社区护理试点项目现在报销居家扫描,鼓励供应商部署便携式设备。农村诊所越来越依赖袖珍设备进行慢性疾病监测,扩大了地理采用范围。医院管理者报告超声检查工作量增加,刺激了对工作流程优化AI的投资。虽然人口趋势确保了数量增长,但它收紧了预算并加剧了劳动力短缺,需要为区域技师提供培训激励。

政府扩大床边超声报销范围

NHI将患者腹部和肾脏扫描的自付费用削减了多达70%,提高了门诊站点的检查量。覆盖范围现在扩展到自动乳腺超声和肌肉骨骼检查,扩大了临床适应症。扩大的报销确保了可预测的现金流,证明了ASCs的资本采购是合理的。然而,质量保证审计显示,当非医生执行扫描时准确性存在差异,促使出台新的认证指南。

换能器小型化技术进步

下一代压电复合阵列已将中心频率提高到15 MHz以上,实现了皮肤病学、甲状腺和微血管研究的高分辨率成像。[2]Hae Gyun Lim, "Recent Advancements in High-Frequency Ultrasound Applications," MDPI, mdpi.com 与智能手机配对的手持探头允许急诊科医生在床边对创伤进行分诊。小型化还支持基于导管的血管内手术超声,使收入来源多样化。制造商捆绑AI驱动的自动测量来抵消操作员变异性,提高诊断一致性。然而,快速的硬件周期迫使买家更早升级,增加了生命周期成本并给较小的中心带来压力。

与基于AI的诊断算法集成

三星美迪逊2024年收购Sonio加速了AI胎儿异常筛查,将手动测量时间减少了30%。类似的进步如RealCAC-Net在CPR期间颈动脉可压缩性分类准确率达到0.96,将超声从成像工具提升为实时分诊辅助工具。2025年1月数字医疗产品法案后的监管确定性缩短了嵌入AI设备的审批周期,鼓励快速软件迭代。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 三级医院外熟练超声医师有限 | -0.7% | 农村地区 | 长期(≥ 4年) |

| 严格的监管审批时间表 | -0.5% | 全国范围 | 中期 (2-4年) |

| 先进超声平台的高前期成本 | -0.4% | 中小型 医疗机构 | 短期(≤ 2年) |

| 门诊超声服务报销限制 | -0.3% | 门诊 护理环境 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

三级医院外熟练超声医师有限

一项劳动力研究发现,19个实验室缺乏超声心动图技师,18个实验室缺乏经颅多普勒专家,暴露了区域服务差距。[3]Hyung-Joon Bae et al., "Workforce Estimation of Clinical Technologists in Ultrasonic Inspection," Biomedical Science Letters, bslonline.org 人才集中在首尔三级中心限制了超声在社区医院和ASCs的渗透。疼痛管理诊所报告采用肌肉骨骼扫描的延误,因为医生必须首先完成协会举办的讲习班。除非培训能力扩大,否则设备供应商将面临不均衡的区域需求和设备利用不足的问题。

严格的监管审批时间表

2025年1月实施的数字医疗产品法案引入了医疗设备软件(SaMD)途径,但也延长了AI算法的档案审查,将市场准入延迟多达九个月。小型创新者难以满足上市后性能报告,抑制了国内初创企业的速度。增加的合规成本阻碍了小众治疗超声制造商,限制了技术多样性。虽然与FDA的协调谈判旨在简化审查,但当前的时间表继续阻碍快速的产品刷新周期。

细分市场分析

按应用领域:妇产科主导地位由政策支持驱动

妇产科在2024年为韩国超声波设备市场规模贡献了28.63%,这是在NHI资助七次产前扫描巩固了常规胎儿成像之后。通过三星的Sonio交易解锁的AI异常检测提高了诊断产出并巩固了长期OEM收入。在预测期内,重症监护以最快的5.36%复合年增长率增长,因为手持探头在急诊和重症监护病房成为标准。区域中心创伤和休克病例增加促使大量购买袖珍扫描仪。随着西门子的Acuson Origin以99%的准确率捕获5,000个实时测量值,简化了超声心动图工作流程,心血管超声采用加速。肌肉骨骼和泌尿科受益于新报销的脊柱和泌尿扫描,尽管采用取决于培训扩展。基于HIFU的血管闭合在静脉曲张治疗中实现了超过95%的成功率,培育了治疗学小众市场。

持续的政策支持确保妇产科保持规模,但随着GE整合ScanNav分娩分析,Philips关注AI产科工作流程,竞争强度上升。重症监护渗透取决于设备坚固性和感染控制设计。心脏病学买家权衡捆绑AI的高端系统与预算限制,延迟更换决定。如果没有资质认证改革,肌肉骨骼增长可能会受挫。针对血管和肿瘤HIFU的供应商必须应对单独的手术代码,限制短期收入,但长期治疗多样化仍然有吸引力。

备注: 购买报告后可获得所有单个细分市场的份额

按技术:三维/四维领导地位受到HIFU创新挑战

三维和四维平台在2024年占韩国超声波设备市场份额的39.95%,受增强胎儿可视化和实时心脏容积测量推动。先进医院现在采用AI腹部工具进行自动肝脏和肾脏测量,将扫描时间缩短36%。HIFU录得最高的4.92%复合年增长率,受前列腺、甲状腺和美容手术副作用较传统手术更少的推动。二维成像因较低成本和操作员熟悉度在一线腹部筛查中仍然不可或缺。多普勒模块在颈动脉和外周动脉诊所受到关注,得到AI血流量化的辅助。

治疗超声的监管清晰度仍在发展中,但早期采用者利用MFDS快速通道获得新型癌症消融设备。Classis等本地OEM增加全球出版物来验证HIFU疗效。成本敏感的诊所继续偏好多功能三维/四维控制台而非专用HIFU设备,直到报销扩大。深度学习升级延长了已安装二维系统的可用寿命,减缓了更换。在先进功能与模块化升级之间取得平衡的技术供应商可以保卫份额,同时通过AI订阅获得收益。

按便携性:手持增长挑战固定式主导地位

固定式控制台在2024年占韩国超声波设备市场规模的60.98%,因为高分辨率放射学和心脏成像仍需要大型换能器阵列和GPU处理。然而,手持设备录得最快的6.61%复合年增长率,因为围手术期和救护车团队需要袖珍扫描仪进行即时分诊。基于推车的设备满足普通病房流动性需求,在需要中档定价的诊断中心中仍然受欢迎。

新兴的智能手机连接探头,以Healcerion的SONON为代表,实现远程咨询和远程培训。AI边缘处理现在提高了手持设备的图像清晰度,缩小了性能差距。感染控制套和一次性护套加速了在ICU中的采用。然而,电池寿命、热管理和有限的深度穿透限制了手持设备在肥胖或复杂病例中的使用。高端固定式控制台通过集成AI和多模态融合保持相关性,确保高利润率服务合同。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:医院主导地位面临ASC挑战

医院产生了2024年48.27%的收入,并继续为心脏病学、放射学和介入套件订购旗舰控制台,其中先进功能证明价格合理。然而,ASCs录得领先的6.14%复合年增长率,因为更多泌尿外科和骨科手术转向门诊,受134.9%经尿道手术增长推动。诊断影像中心受益于自动乳腺超声覆盖,吸引大量筛查。

医院买家优先考虑AI工作流程以缓解超声医师短缺,采用自动字幕和云端报告。ASCs青睐在价格与手术多功能性之间取得平衡的便携式推车。社区诊所利用政府补助采购手持设备用于慢性疾病管理项目。供应商融资模式在面临资本约束的小型供应商中受到关注。混合公私所有制动态创造了多样化的采购规则,需要灵活的商业策略。

地理分析

韩国超声波设备市场集中度在首尔-仁川最高,三级医院在那里进行复杂成像。首都地区占高端控制台安装的大部分,得到90%电子医疗记录采用率的支撑,简化了AI整合。南部省份经历更快的手持采用,因为农村外联团队依靠便携式探头进行肝脏和胆囊监测。政府综合社区护理试点资助县诊所的超声检查,减少老年患者的出行负担。

法规塑造区域推广:MFDS与包括FDA在内的19个机构合作协调AI标准,将韩国定位为跨国公司首选的试点市场。数字医疗产品法案合规在全国范围内是强制性的,但大邱和五松的审批支持中心加速本地申请。宽带5G覆盖实现了城市专家和农村全科医生之间的实时远程指导,提高了检查准确性。

釜山和大田的私营部门医院连锁店越来越多地从国内OEM采购中档控制台以最小化服务停机时间。省级资金激励涵盖AI成像资本成本的30%,刺激了首尔走廊以外的采用。然而,江原道和济州的超声医师短缺严重,尽管有安装容量但限制了利用率。有针对性的劳动力扩张对于将设备渗透完全转化为扫描量仍然至关重要。

竞争格局

三星美迪逊2024年斥资9300万美元收购Sonio,体现了本土在AI产科成像方面的领导地位,巩固了该公司在韩国超声波设备市场的主导地位。GE Healthcare通过5100万美元收购Intelligent Ultrasound的临床AI部门进行反击,整合在胎儿检查期间指导超声医师的ScanNav工具。西门子医疗迅速获得Acuson Origin的FDA批准,这是一个AI丰富的心血管平台,每次超声心动图产生5,000个测量值,强化高端定位。

小众公司出现空白机会:Healcerion利用智能手机连接进行农村部署,而Classis通过支持出版物51.5%的增长放大HIFU美容。佳能医疗与奥林巴斯在内镜超声方面的合作将成像和内镜结合,吸引胃肠专家。Philips通过在2025年6月推出多功能便携式套件转向床边护理,针对多科室使用。

竞争正从探头和像素转向专有算法和工作流程生态系统。添加基于订阅的AI模块和云分析的供应商将客户锁定在经常性收入流中。国内初创企业面临与跨国研发预算的规模挑战,但受益于MFDS创新券和K-Bio实验室空间补贴。市场份额重新洗牌将取决于每个参与者以匹配不同供应商细分市场的成本点捆绑硬件、AI和服务的能力。

韩国超声波设备行业领导者

-

佳能医疗系统公司

-

富士胶片控股公司

-

GE Healthcare

-

西门子医疗

-

荷兰皇家飞利浦公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:西门子医疗获得其Acuson Origin心血管超声系统的FDA批准,该系统具有先进的AI功能,能够在超声心动图检查期间捕获超过5,000个测量值,诊断准确率达99%。该系统包括实时心脏视图识别和用于复杂心脏手术期间增强成像的AcuNav Lumos 4D ICE导管

- 2024年7月:GE Healthcare宣布以5100万美元收购Intelligent Ultrasound的临床AI业务,增加了旨在提高临床医生扫描效率和工作流程的AI驱动超声工具。此次收购包括ScanNav Anatomy和ScanNav Assist等产品,在妇产科检查期间为超声医师提供支持

韩国超声波设备市场报告范围

根据报告范围,诊断超声,也称为超声造影,是一种使用高频声波产生体内不同结构图像的成像技术。它们评估各种肾脏、肝脏和其他腹部状况。它们也广泛用于治疗慢性疾病,包括糖尿病、哮喘、癌症和心脏病。因此,这些设备在医疗领域有各种用途,包括诊断成像和治疗模式。韩国超声波设备市场按应用领域(麻醉学、心脏病学、妇科/产科、肌肉骨骼、放射学、重症监护和其他应用)、技术(二维超声成像、三维和四维超声成像、多普勒成像和高强度聚焦超声)类型(固定超声和便携超声)进行细分。报告为所有上述细分市场提供价值(美元)。

| 麻醉学 |

| 心脏病学 |

| 妇产科 |

| 肌肉骨骼 |

| 放射学 |

| 重症监护 |

| 泌尿科 |

| 血管 |

| 其他应用 |

| 二维超声成像 |

| 三维和四维超声成像 |

| 多普勒成像 |

| 高强度聚焦超声 |

| 其他技术 |

| 固定式系统 |

| 便携式推车系统 |

| 手持/袖珍设备 |

| 医院 |

| 诊断影像中心 |

| 门诊手术中心 |

| 其他终端用户 |

| 按应用领域 | 麻醉学 |

| 心脏病学 | |

| 妇产科 | |

| 肌肉骨骼 | |

| 放射学 | |

| 重症监护 | |

| 泌尿科 | |

| 血管 | |

| 其他应用 | |

| 按技术 | 二维超声成像 |

| 三维和四维超声成像 | |

| 多普勒成像 | |

| 高强度聚焦超声 | |

| 其他技术 | |

| 按便携性 | 固定式系统 |

| 便携式推车系统 | |

| 手持/袖珍设备 | |

| 按终端用户 | 医院 |

| 诊断影像中心 | |

| 门诊手术中心 | |

| 其他终端用户 |

报告中回答的关键问题

2025年韩国超声波设备市场价值是多少?

其价值为1.7099亿美元,预计到2030年复合年增长率为4.08%。

哪个应用领域产生最多收入?

妇产科,得到NHI覆盖七次产前扫描的支持。

哪个细分市场增长最快?

重症监护成像,以5.36%的复合年增长率扩展到2030年。

AI工具如何影响采购决策?

医院和ASCs青睐捆绑自动化测量、提高准确性并缩短扫描时间的AI控制台。

为什么手持设备越来越受欢迎?

农村外联、急诊医学和家庭护理项目需要具有足够诊断质量的便携、低成本成像。

2025年生效的监管变化是什么?

数字医疗产品法案,要求MFDS授权基于AI的超声设备,现在管理软件和硬件审批。

页面最后更新于: