韩国内窥镜设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

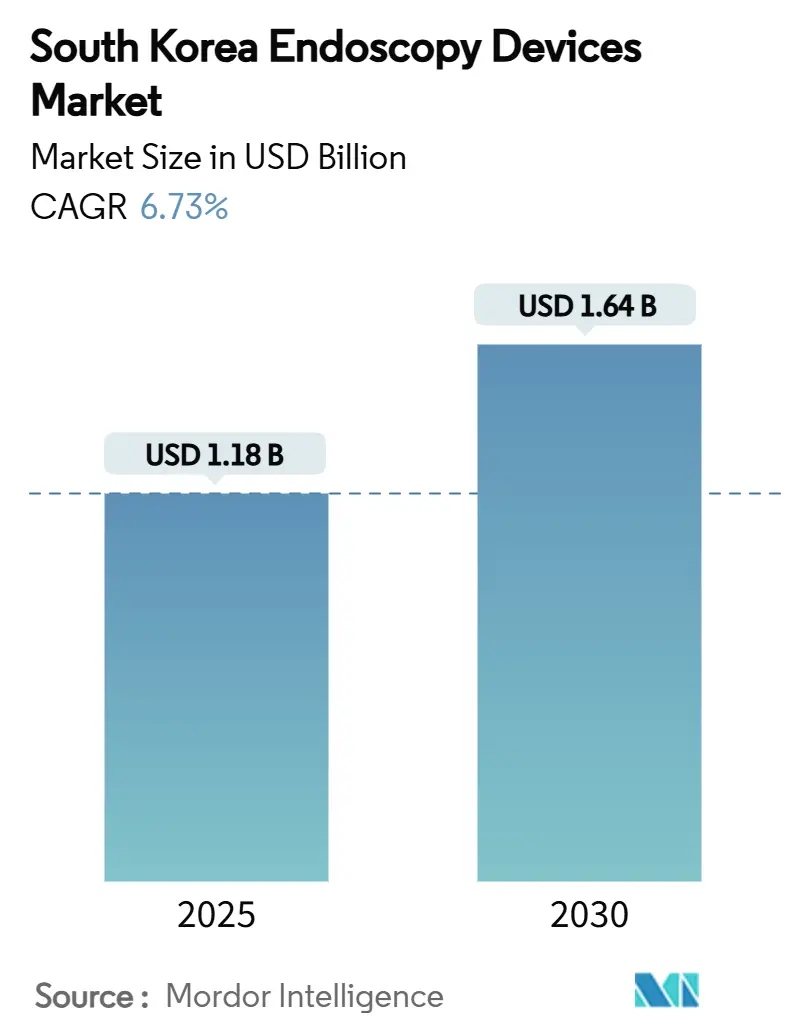

| 市场规模 (2025) | 1.18 十亿美元 |

| 市场规模 (2030) | 1.64 十亿美元 |

| 增长率 (2025 - 2030) | 6.73% CAGR |

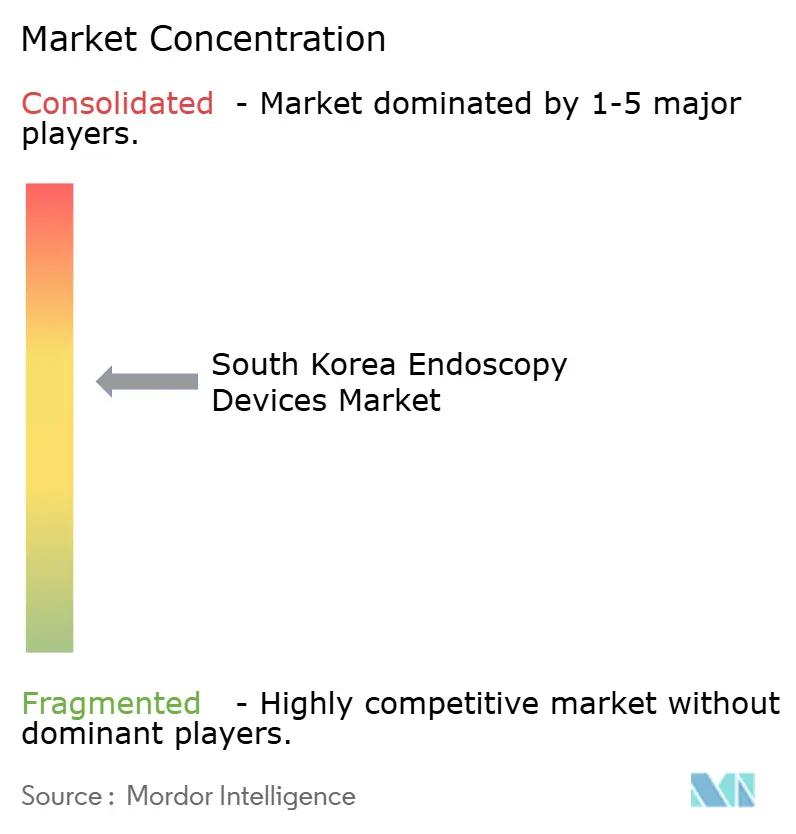

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

韩国内窥镜设备市场分析 - Mordor Intelligence

韩国内窥镜设备市场规模在2025年为11.8亿美元,预计到2030年将达到16.4亿美元,复合年增长率为6.73%。这一增长动力源于该国人口快速老龄化、胃肠道恶性肿瘤负担沉重以及能够提供≥95%病变检测敏感性和特异性的人工智能平台的快速应用。国家癌症筛查计划下手术量的增加、内窥镜黏膜下剥离术等复杂治疗报销范围的扩大以及门诊手术中心(ASCs)的发展正在加强需求。政府并行政策--包括《数字医疗产品法》(2025年1月)和《培育和支持医疗器械产业第一个总体规划》--正在促进国内生产和出口能力,而AI驱动的决策支持系统缩短了手术时间并提高了诊断精度。制衡因素包括高昂的前期设备成本、复杂的再处理规则以及大都市中心以外熟练内窥镜医师的短缺,这些都抑制了较小医院和诊所的采用。

关键报告要点

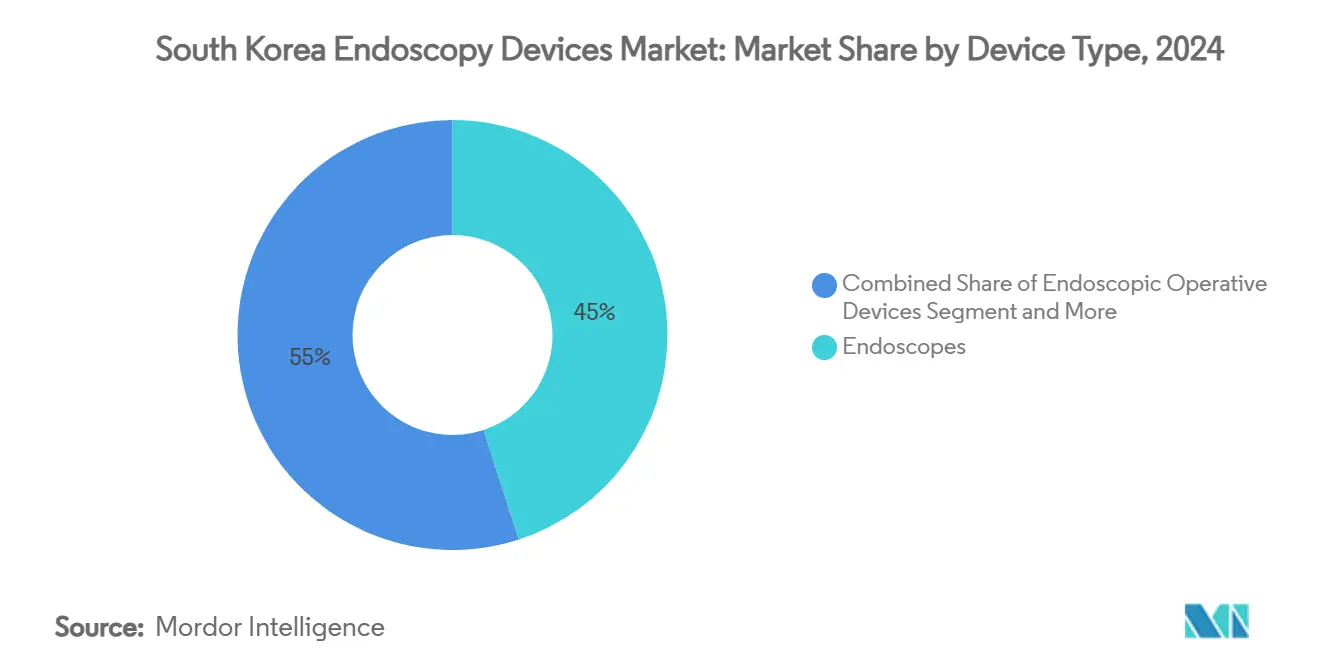

- 按设备类型,内窥镜在2024年占据了韩国内窥镜设备市场份额的45%。胶囊内窥镜预计到2030年将以14%的复合年增长率扩张,是所有设备类型中最快的。

- 按应用,胃肠病学在2024年占据了韩国内窥镜设备市场规模的55%,并继续引领总手术量。预计妇科在2025-2030年期间将记录最高的应用级复合年增长率11%。

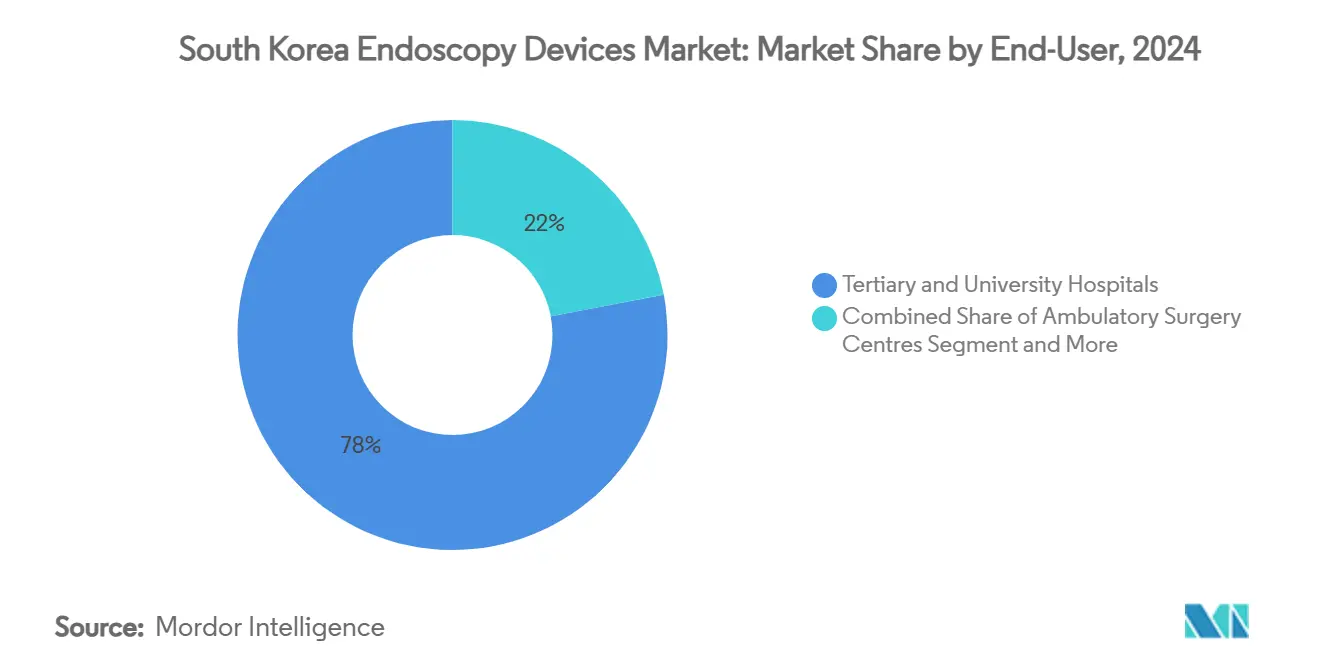

- 按最终用户,三级和大学医院在2024年占据78%的收入份额,而ASCs在同期预计将以12%的复合年增长率增长。

韩国内窥镜设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 胃肠道和肿瘤疾病负担增长 | +1.8% | 全国,城市中心更高 | 中期(2-4年) |

| 国家健康保险对先进手术覆盖的扩展 | +1.2% | 全国 | 中期(2-4年) |

| 政府加强国内制造业的举措 | +0.9% | 全国,工业中心 | 长期(≥4年) |

| 门诊/日间手术模式采用增长 | +0.7% | 首尔、釜山、大邱 | 短期(≤2年) |

| AI和机器人技术与工作流程的整合 | +2.1% | 全国,三级医院 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

胃肠道和肿瘤疾病负担增长

韩国在2024年记录了292,221例新癌症病例,胃癌发病率为每十万人27.0例,排名世界第三。虽然死亡率每年下降4.53%,但随着中位年龄攀升超过45岁,绝对患者群体在增长。国家癌症筛查计划下的两年一次食管胃十二指肠镜检查提高了早期发现率,使筛查人群的5年生存率提升至>70%。这些流行病学模式共同支撑了持续的手术增长,直接支持了韩国内窥镜设备市场。

国家健康保险对先进手术覆盖的扩展

全民健康覆盖现在报销高复杂性技术,如早期胃癌的内窥镜黏膜下剥离术(ESD)。国家登记显示自2018年以来ESD逐年增加,特别是在≥60岁患者中。可负担性的改善推动了设备需求,但报销缺口仍然存在;微观成本研究显示国家健康保险仅覆盖大医院膀胱镜检查费用的71.7%,促请政策微调[1]Uiemo Je & Byeong-Ju Kwon, "韩国柔性膀胱镜手术的多中心微观成本分析," icurology.org。

政府加强国内制造业的举措

第一个总体规划(2023-2027)目标是医疗器械全球出口前五地位,内窥镜被确定为优先领域。《数字医疗产品法》等补充法案为AI增强系统设立了简化监管途径,2025年生效。这些框架吸引外国直接投资,同时加速本土研发,重塑竞争格局并刺激韩国内窥镜设备市场[2]韩国产业经济贸易研究院, "韩国医疗保健行业即将实现大飞跃," investkorea.org。

门诊/日间手术模式采用增长

首尔、釜山和大邱报告ASCs渗透率最高,其手术费用比医院门诊部门低60%,患者周转更快。上消化道内窥镜检查主导ASC病例负荷,推动对适合高通量环境的紧凑型可重复使用塔台和一次性配件套装的需求[3]Fred E. Shapiro等, "ASCs与医院门诊部门的成本比较," ekja.org。随着付费方越来越青睐场所中性付费,向ASCs的转移应该持续到2027年。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本和生命周期维护成本 | −1.2% | 全国,较小医院更强 | 短期(≤2年) |

| 设备相关感染风险和复杂再处理 | −0.8% | 全国 | 中期(2-4年) |

| 来自非侵入性成像方式的竞争 | −0.6% | 城市成像中心 | 长期(≥4年) |

| 非大都市地区熟练内窥镜医师短缺 | −0.9% | 农村省份 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本和生命周期维护成本

2024年一项多中心微观成本研究显示,首尔一家旗舰医院的平均膀胱镜检查费用为100.8美元,公立医院为119.2美元;报销分别仅覆盖71.7%和60.6%,留下巨大的未资助缺口。维护和再处理占生命周期费用的近一半,抑制了较小诊所购买高端系统的积极性,并限制了资源有限环境中的韩国内窥镜设备市场。

设备相关感染风险和复杂再处理要求

内窥镜相关感染虽然罕见,但因通道设计藏匿生物膜而持续存在。2024年全国调查记录了98.9%的再处理指南遵守率,但仅有56%的密封容器运输污染内窥镜的合规性。对感染控制关注的增长正在推动关于一次性解决方案的辩论,但每次手术产生1.34公斤废料,引起环境和成本担忧。

细分分析

按设备类型:内窥镜保持主导地位,胶囊加速发展

内窥镜细分在2024年贡献了韩国内窥镜设备市场份额的45%,得益于大量胃癌筛查和AI算法快速融入传统视频内窥镜。升级到4K/8K的可视化系统增强了三级中心的诊断信心,而手术设备在ESD等治疗性手术增长的推动下稳步增长。

胶囊系统预计到2030年将实现14%的复合年增长率,反映了患者对非侵入性技术的偏好以及实时传输图像的强大连接性。早期试点数据显示小肠成像的技术完成率>90%,促使付费方讨论更广泛的报销。机器人辅助平台虽然处于起步阶段,但在结直肠ESD试验中达到了86.1%的技术成功率,在复杂切除中显示出前景。

备注: 购买报告后可获得所有个别细分的细分份额

按应用:胃肠病学主导,临床足迹扩大

胃肠病学在2024年占据了韩国内窥镜设备市场规模的55%,并且对参与率为50%的两年一次国家癌症筛查计划至关重要。结肠镜检查手术量已恢复到疫情前水平,但胃镜检查在低收入群体中仍然滞后,凸显了仍然刺激公立医院设备需求的准入挑战。

妇科是增长最快的,到2030年复合年增长率为11%,由最小化恢复时间的门诊宫腔镜检查和腹腔镜介入推动。肺病学、神经病学/耳鼻喉科和骨科也随着一次性支气管镜、神经内窥镜和关节镜降低交叉感染风险并促进当日出院而扩张。

按最终用户:三级医院领先,ASCs激增

三级和大学医院在2024年占据78%的收入,依靠规模和专家团队支持对AI就绪塔台和机器人模块的投资。它们的主导地位将专业知识集中在大都市地区,迫使农村患者前往接受先进护理--这一动态凸显了远程内窥镜平台的战略重要性。

然而,ASCs预计到2030年将录得12%的复合年增长率,受付费方对成本效益场所偏好和患者对更快服务需求的推动。胃肠病学是这些设施的主力专科,高周转率有利于紧凑、易于消毒的平台,进一步扩大了韩国内窥镜设备市场。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

大都市区,特别是首尔、釜山和大邱,进行大部分手术并拥有大部分AI设备系统,维持技术扩散。农村省份滞后,因为只有35%的内窥镜医师在大城市外执业,加剧护理不平等并延长等候名单。韩国政府的按服务收费制度推动城市中心更高的手术量,加强区域不平衡。

疫情时期数据显示低收入群体结肠镜检查下降更明显;医疗救助人群的胃镜检查恢复仍不完整,凸显了利用率的社会经济决定因素researchgate.net。先进技术保险扩展预计将缩小差距,但资本预算限制仍然限制三级中心外尖端系统的采用。

对ASCs的持续投资--特别是在卫星城市--应该更均匀地分散容量。结合移动内窥镜车和远程指导平台,这些举措可能重新分配手术量,逐步平衡韩国内窥镜设备市场的地理分布。

竞争格局

奥林巴斯、富士胶片和豪雅(宾得医疗)通过广泛的服务网络和持续产品升级锚定市场。奥林巴斯正在试点"智能内窥镜生态系统",整合基于AI的检测和自动化报告,计划于2026年3月发布。富士胶片的ELUXEO 4K提供多光成像,在首尔三级中心获得快速关注。

国内创新者正在获得优势。ENDOROBOTICS开发了ROBOPERA平台,增强ESD效率并扩大早期胃病变的适应症。Next Biomedical的NexPowder旨在成为首个韩国注册标准止血剂,解决术后出血缺口。Lunit的INSIGHT平台添加与现有塔台兼容的AI息肉检测覆盖层,为较小医院提供经济有效的升级路径。

战略合作加速创新:美敦力2025年与Dragonfly Endoscopy的分销协议扩大了东亚先进胰胆管工具的获取。国际原始设备制造商通常与当地公司合作进行售后支持,导航韩国严格但透明的监管环境。

韩国内窥镜设备行业领导者

-

卡尔史托斯股份有限公司

-

奥林巴斯株式会社

-

富士胶片控股株式会社

-

豪雅株式会社(宾得医疗)

-

美敦力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:高丽大学安岩医院采用了Roen Surgical的AI驱动肾结石机器人Zamenix,在试验中达到93.5%的结石清除率。

- 2025年1月:发布了《韩国胃癌实践指南2024》,完善了内窥镜筛查建议。

韩国内窥镜设备市场报告范围

根据本报告的范围,内窥镜设备是微创的,可以插入人体自然开口,详细观察内脏器官或组织。这些内窥镜手术正在用于成像程序和小手术。韩国内窥镜设备市场按设备类型和应用进行细分。按设备类型,市场细分为内窥镜、内窥镜手术设备和可视化设备。按应用,市场细分为胃肠病学、骨科手术、心脏病学、妇科、神经病学和其他。其他应用包括腹腔镜检查、支气管镜检查和泌尿科等。报告提供上述细分市场的市场规模和价值(百万美元)预测。

| 内窥镜 | 硬性内窥镜 |

| 软性内窥镜 | |

| 胶囊内窥镜 | |

| 机器人辅助内窥镜 | |

| 内窥镜手术设备 | 冲洗/吸引系统 |

| 通路设备和端口 | |

| 伤口保护器 | |

| 充气设备 | |

| 手动手术器械 | |

| 可视化系统 | 内窥镜摄像头 |

| SD可视化 | |

| HD可视化 | |

| 4K/8K可视化 | |

| 组件 | 光源 |

| 图像处理器 | |

| 充气机和泵 |

| 胃肠病学 |

| 骨科手术 |

| 心脏病学 |

| 妇科 |

| 神经病学/耳鼻喉科 |

| 肺病学/胸腔镜检查 |

| 三级和大学医院 |

| 综合和社区医院 |

| 门诊手术中心(ASCs) |

| 专科诊所和办公室 |

| 按设备类型 | 内窥镜 | 硬性内窥镜 |

| 软性内窥镜 | ||

| 胶囊内窥镜 | ||

| 机器人辅助内窥镜 | ||

| 内窥镜手术设备 | 冲洗/吸引系统 | |

| 通路设备和端口 | ||

| 伤口保护器 | ||

| 充气设备 | ||

| 手动手术器械 | ||

| 可视化系统 | 内窥镜摄像头 | |

| SD可视化 | ||

| HD可视化 | ||

| 4K/8K可视化 | ||

| 组件 | 光源 | |

| 图像处理器 | ||

| 充气机和泵 | ||

| 按应用 | 胃肠病学 | |

| 骨科手术 | ||

| 心脏病学 | ||

| 妇科 | ||

| 神经病学/耳鼻喉科 | ||

| 肺病学/胸腔镜检查 | ||

| 按最终用户 | 三级和大学医院 | |

| 综合和社区医院 | ||

| 门诊手术中心(ASCs) | ||

| 专科诊所和办公室 | ||

报告中回答的关键问题

韩国内窥镜设备市场当前规模是多少?

韩国内窥镜设备市场规模在2025年为11.8亿美元。

市场预期增长速度如何?

该行业预计将录得6.73%的复合年增长率,到2030年达到16.4亿美元。

哪个设备细分增长最快?

胶囊内窥镜显示最高动力,2025-2030年复合年增长率预测为14%。

哪个应用领域占据最大收入份额?

由于全国胃癌筛查,胃肠病学在2024年以55%的收入领先。

为什么门诊手术中心对市场增长重要?

ASCs将手术费用比医院门诊部门削减60%,并推动到2030年设备需求预计12%的复合年增长率。

页面最后更新于: