韩国美容设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

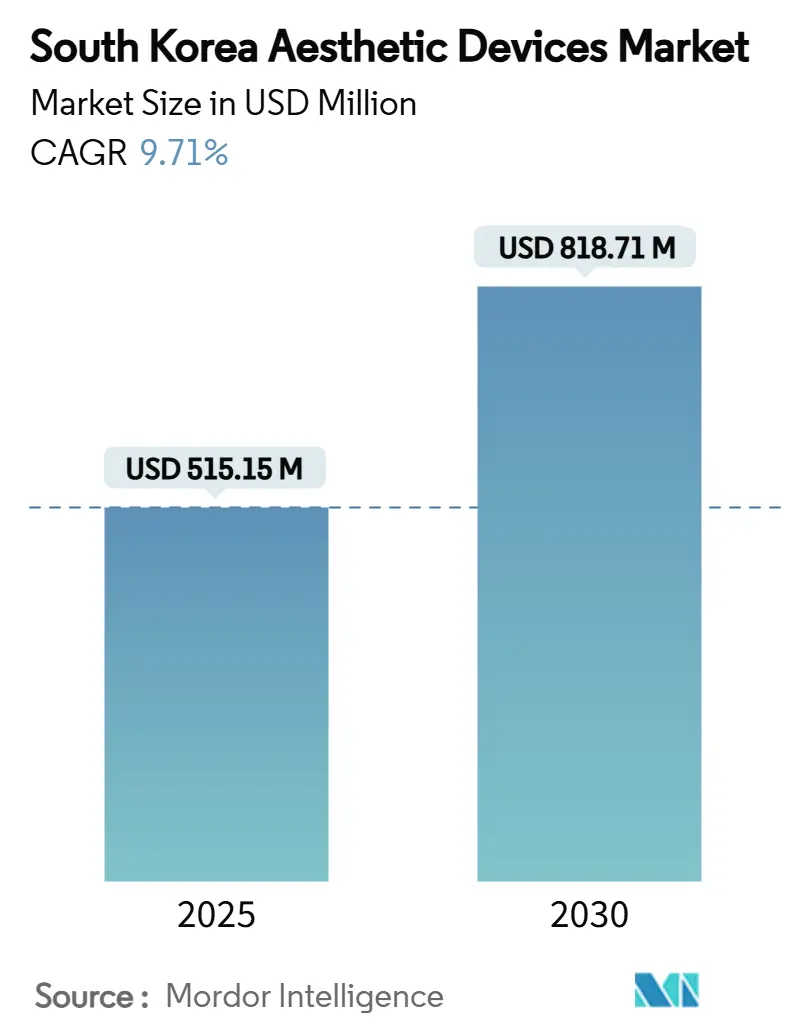

| 市场规模 (2025) | 515.15 百万美元 |

| 市场规模 (2030) | 818.71 百万美元 |

| 增长率 (2025 - 2030) | 9.71% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

韩国美容设备市场分析 - 摩多智能研究

韩国美容设备市场规模在2025年预计为5.1515亿美元,预计到2030年达到8.1871亿美元,在预测期间(2025-2030年)的复合年增长率为9.71%。

这一增长轨迹反映了医疗旅游需求、快速设备创新和预防性美容文化接受度上升的融合。海外患者到访数在2025年达到创纪录的117万人次,提升了手术量并鼓励诊所升级至缩短停工期和改善效果的高端技术。能量设备平台继续引领资本支出,因为韩国制造商将硬件工程与AI驱动软件相结合,在治疗现场个性化治疗参数。与肥胖相关的非侵入性身体塑形需求正在扩大手术菜单,而家用设备在消费者寻求诊所就诊间隙的便利维护时占据了日益增长的非必需美容支出份额。竞争激烈,因为国内中型企业挑战跨国现任者,同时追求出口增长,受益于韩国的质量声誉和政府对医疗旅游走廊的持续推广。

关键报告要点

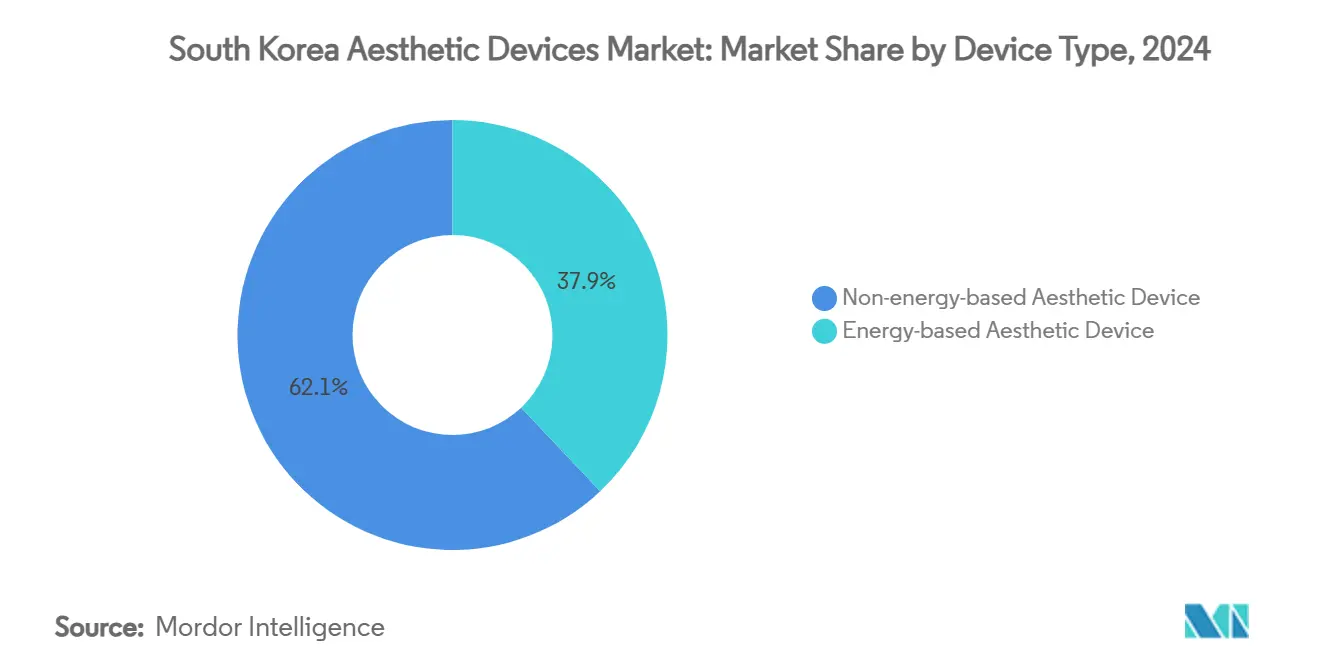

- 按设备类型,能量设备系统在2024年占据韩国美容设备市场37.94%的份额,肉毒杆菌毒素产品预计到2030年将实现最快的12.72%复合年增长率。

- 按应用,身体轮廓及橘皮组织减少在2024年占据韩国美容设备市场规模的29.16%,皮肤换肤及紧致以11.62%的复合年增长率推进至2030年。

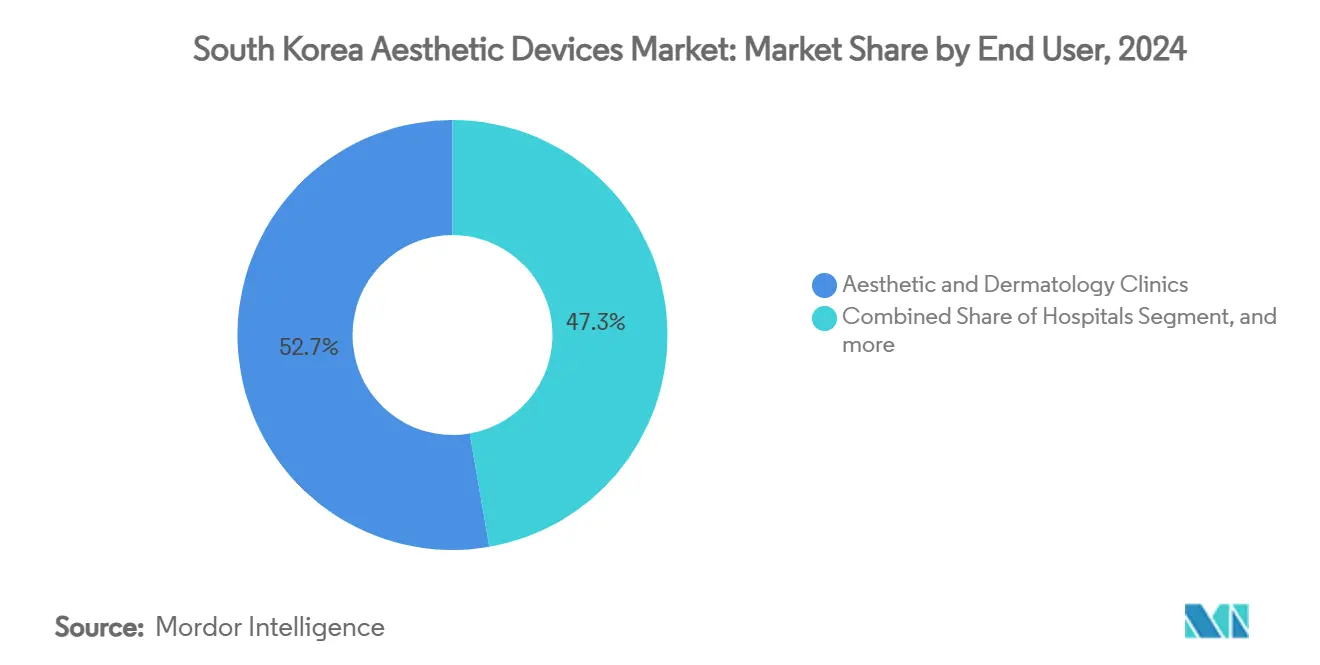

- 按终端用户,美容皮肤科诊所在2024年占据韩国美容设备市场规模的52.74%;家用环境以13.63%的复合年增长率上升至2030年。

韩国美容设备市场趋势与见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响程度(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 医疗旅游增长 | +2.8% | 全国范围,集中在首尔江南区 | 短期(≤2年) |

| 基于能量系统的技术进步 | +2.1% | 全球范围,韩国创新中心领先 | 中期(2-4年) |

| 与肥胖相关的身体轮廓需求增加 | +1.6% | 全国范围,城市集中 | 中期(2-4年) |

| 预防性美容文化接受度 | +1.4% | 全国范围,向地方市场扩散 | 长期(≥4年) |

| 韩国中型原设备制造商快速国内创新 | +1.2% | 全国范围,具有出口溢出效应 | 中期(2-4年) |

| 领先诊所的AI引导设备个性化 | +0.9% | 首尔大都市区,向全国扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

医疗旅游增长

韩国在2025年接待了117万外国患者,主要由泰国和日本游客推动,他们现在超过了曾经占主导地位的中国客户。 2025"年外国患者统计",mohw.go.kr">[1]<span class="tooltip-text">保健福祉部,

国内制造商将年收入的约12%投资于研发,产生了差异化平台的稳定管道,如路创的双极射频系统在首次亮相后五个月内签署了100份本地合同。集成AI模块分析患者皮肤阻抗,计算能量剂量,并实时指导脉冲序列,提高疗效同时减少不良事件。克拉西斯在2024年创下1,418亿韩元(1.022亿美元)的销售记录,由ULTRAFORMER III和VOLNEWMER支撑,并保持55%的国内HIFU份额。 2024"年年报",classys.com">[2]<span class="tooltip-text">克拉西斯,

成人肥胖患病率在2025年上升至38.4%,提升了对承诺无手术停工期厘米减少的非侵入性塑形的兴趣。 2025"年国民健康统计",kdca.go.kr">[3]<span class="tooltip-text">韩国疾病控制预防署,

一项全国调查发现,33.4%的手术现在涉及20多岁和30多岁寻求早期干预以延缓可见老化的消费者。名人和影响者的高调认可使常规治疗正常化,将其框架为类似健身房会员的自我护理。皮肤科医生报告对微妙、渐进改善的偏好日益增长,促使对在多次短期就诊中刺激胶原蛋白的分段激光和微针射频的需求。前后对比图像的社交媒体分享减少了残留污名,并将地理覆盖从首尔扩大到二级城市。这种态度转变支撑了韩国美容设备市场需求的长期增长,因为预防性方案需要定期补充,维持消耗品和资本设备收入。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响程度(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老年人群中的社会形象污名 | -1.8% | 全国范围,在农村地区更为明显 | 长期(≥4年) |

| 选择性护理的第三方报销不良 | -2.1% | 全国范围,影响所有市场细分 | 中期(2-4年) |

| 激光组件进口价格波动 | -1.6% | 全国范围,影响设备制造商 | 短期(≤2年) |

| 委员会认证美容外科医生人才短缺 | -2.4% | 全国范围,集中在非大都市地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

老年人群中的社会形象污名

传统观念将美容手术等同于虚荣,抑制60岁以上消费者的需求,特别是在社区联系更紧密、诊所存在稀少的农村县。一些年长家庭成员劝阻年轻亲属接受治疗,间接抑制多代家庭的接受度。污名随着成功故事的传播逐渐减轻,但其持续影响减缓了大都市枢纽以外的渗透率,并抑制了韩国美容设备市场的最终天花板。

选择性护理的第三方报销不良

国民健康保险排除大多数美容手术,让患者自掏腰包支付每次会话150-440万韩元(1.08-3.15千美元)。虽然富裕本地人和医疗游客承担费用,但中等收入消费者推迟或放弃治疗,创造双层市场。融资计划、分期付款卡和外国人退税计划部分减轻负担,但中期内广泛覆盖似乎不太可能。因此,诊所通过促销和套餐交易追求量,但报销差距限制了某些模式的增长潜力,并减缓向价格敏感细分的扩散。

细分分析

按设备类型:能量平台主导,注射剂加速

能量设备系统贡献了2024年37.94%的收入,突显了它们作为韩国美容设备市场技术支柱的作用。该细分受益于在单一控制台中融合HIFU、射频和分段激光的混合平台,允许诊所治疗不同适应症而不增加额外房间或员工。持续的软件升级延长硬件生命周期,降低总拥有成本并鼓励高端采购。

相反,肉毒杆菌毒素注射剂正绘制12.72%的复合年增长率至2030年,由扩展适应症(如咬肌瘦身和预防性微剂量)推动。韩美药品的乐提葆获得FDA、EMA和NMPA批准,为国内品牌提供全球足迹并加强出口收入。皮肤填充剂、线材和换肤尖端增加增量消耗品销售,创造支持资本支出周期的年金流。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:身体轮廓领先,但皮肤再生加速

身体轮廓及橘皮组织减少在2024年占韩国美容设备市场规模的29.16%,反映了对面部治疗外整体轮廓管理的广泛兴趣。城市诊所推广将脂解射频与肌肉刺激激活配对的多模式套餐,在几周内产生可见效果。肥胖率上升和健康意识提高维持需求动力。

皮肤换肤及紧致以11.62%的复合年增长率加速至2030年,由消费者对质地细化、毛孔紧致和胶原蛋白更新无需手术的渴望推动。分段激光进步缩短停工期,而微针射频将适应症扩展到亚洲常见的较深肤色。面部特定程序保持稳定相关性,脱毛激光在男性客户中获得受欢迎程度,使设备队列的使用时间多样化。

按终端用户:诊所主导面临家用上升

美容皮肤科诊所在2024年持有52.74%的市场份额,利用委员会认证专业知识、打包服务提供和品牌声望吸引本地人和医疗游客。江南诊所每2-3年更新资本设备,为制造商推动可预测的需求管道。

尽管如此,家用设备以13.63%的复合年增长率扩展,抓住偏爱隐私和便利的消费者。LED面膜、射频滚轮和微电流爽肤水通过电子商务和免税店零售,扩大地理覆盖。医院占据专注于重建手术和需要麻醉支持的复杂合并症的利基份额。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

首尔大都市区锚定超过一半的全国手术量,仅江南区就承载着大量整形外科诊所和密集的皮肤科中心网络。这种聚集促进了良性循环:竞争压力迫使快速设备更新,这反过来向医疗游客展示韩国创新,他们放大了国外的口碑影响力。釜山、大邱和大田通过打折套餐和本地品牌吸引国内旅客,已发展为二级枢纽,但仍依赖首尔进行高级培训和供应商物流。

政府登记册列出1,958家符合服务外国人资格的认证机构,表明随着基础设施改善和年轻医师为创业机会而重新定位,地理分散逐渐超越首都。远程咨询平台弥合剩余距离差距,允许农村客户接受预筛查和术后随访,无需频繁城市就诊。家用设备采用通过让消费者独立执行维护方案进一步减轻地理不平等。

在出口方面,韩国制造商出货至140多个国家,利用K美容声望和CE/FDA批准渗透欧洲和北美。韩国在2023年以72亿美元在全球化妆品和美容出口中排名第四,鉴于共享分销渠道,这是设备接受度的代理。特定填充剂拟议关税等贸易政策逆风呈现偶发风险,但多样化地区投资组合缓冲收入流。

竞争格局

国内生产商合计占单位出货量的72%,反映了对研发、临床验证和积极海外许可的持续投资。克拉西斯强调平台广度,路创专业于激光光学,韩美药品主导神经毒素注射剂,美迪托克斯建立由同行评议研究支撑的填充剂投资组合。战略主题包括向消耗品的垂直整合、提升程序准确性的AI软件叠加,以及与作为现场演示站点的医院合资企业。

与数字健康参与者的日益融合引入新鲜竞争。电子巨头试点智能镜诊断和应用程序链接微电流棒,模糊医疗和消费者类别之间的界限。同时,艾尔建和赛诺秀等跨国巨头通过下一代填充剂专利和全球分销实力捍卫份额。劳动竞争加剧,因为公司资助住院医师轮转和研究资助以确保稀缺的委员会认证人才。

知识产权诉讼保持高位,仅2024年就提交了38项专利争议,但大多数通过保持创新节奏的交叉许可解决。数字医疗产品法增加合规层、网络安全审计、上市后监管和真实世界证据提交,但也为仅AI治疗软件创造了受监管路径,这可能产生全新的设备类别。

韩国美容设备行业领导者

-

博士伦股份有限公司

-

科医人公司

-

赛诺秀

-

凯德拉医疗

-

艾伯维股份有限公司(艾尔建)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:杰龙塞维恩参加了ASLS TOKYO 2025会议,向约500名韩国和日本医疗专业人士展示了PDRN皮肤促进剂和PN填充剂产品的临床病例。该公司展示了其专有的棱镜技术以增强吸收和安全性,标志着战略性扩展到日本再生医学美容产品市场

- 2025年5月:克拉西斯参加了韩国激光皮肤科和毛发学会春季国际学术论坛,展示了包括HIFU和单极射频设备在内的六款主要产品,同时宣布计划在年内发布新的微针射频设备。该公司突出了其在2024年与艾鲁达合并作为扩展其基于能量产品组合以实现全球市场领导地位的一部分。

- 2024年9月:GC美学在中国推出了YOUTHLY品牌,提供高端乳房植入物,包括圆形系列、PERLE和Luna XT,迎合不同患者需求。

- 2024年6月:辛克莱在中国推出了第二代Ellansé产品,包括珍颜、金颜和至臻,在"再生高端系列"下。Ellansé是再生注射皮肤填充剂品牌。这些产品发布突出了市场参与者解决中国消费者不断发展需求的竞争策略。

韩国美容设备市场报告范围

根据报告范围,韩国美容设备市场指用于各种美容程序的医疗设备,包括整形手术、不需要的毛发去除、多余脂肪去除、抗衰老、美容植入物、皮肤紧致等,用于身体美化、矫正和改善。韩国美容设备市场按设备类型(基于能量的美容设备和非基于能量的美容设备)、应用(皮肤换肤及紧致、身体轮廓及橘皮组织减少、脱毛、纹身去除、隆胸及其他)和终端用户(医院、诊所和家庭环境)细分。报告提供上述细分的价值(百万美元)。

| 基于能量的美容设备 | 基于激光的美容设备 |

| 基于射频的美容设备 | |

| 基于光的美容设备 | |

| 超声波美容设备 | |

| 其他基于能量的美容设备 | |

| 非基于能量的美容设备 | 肉毒杆菌毒素 |

| 皮肤填充剂和线材 | |

| 微磨皮 | |

| 植入物 | |

| 其他非基于能量的美容设备 |

| 皮肤换肤及紧致 |

| 身体轮廓及橘皮组织减少 |

| 面部美容程序 |

| 脱毛 |

| 隆胸 |

| 其他应用 |

| 医院 |

| 美容皮肤科诊所 |

| 家用环境 |

| 按设备类型 | 基于能量的美容设备 | 基于激光的美容设备 |

| 基于射频的美容设备 | ||

| 基于光的美容设备 | ||

| 超声波美容设备 | ||

| 其他基于能量的美容设备 | ||

| 非基于能量的美容设备 | 肉毒杆菌毒素 | |

| 皮肤填充剂和线材 | ||

| 微磨皮 | ||

| 植入物 | ||

| 其他非基于能量的美容设备 | ||

| 按应用 | 皮肤换肤及紧致 | |

| 身体轮廓及橘皮组织减少 | ||

| 面部美容程序 | ||

| 脱毛 | ||

| 隆胸 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 美容皮肤科诊所 | ||

| 家用环境 | ||

报告中回答的关键问题

2025年韩国美容设备市场规模有多大?

韩国美容设备市场规模在2025年为5.1515亿美元,预计到2030年达到8.1871亿美元。

哪个设备类别扩展最快?

肉毒杆菌毒素产品预计到2030年实现12.72%的复合年增长率,使其成为增长最快的类别。

能量设备系统占据多少份额?

能量设备系统在2024年占据韩国美容设备市场37.94%的份额。

为什么首尔江南区对这个市场很重要?

江南承载55%的全国整形外科诊所,吸引大多数外国患者,并由于激烈竞争推动新设备的快速采用。

家用美容设备增长多快?

家用环境以13.63%的复合年增长率推进,归因于消费者对诊所会话间便利维护的需求。

哪些本地公司引领全球扩张努力?

克拉西斯、路创和韩美药品已获得多项国际监管批准,并积极拓宽亚洲、欧洲和北美的分销。

页面最后更新于: