南美饲料酵母市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

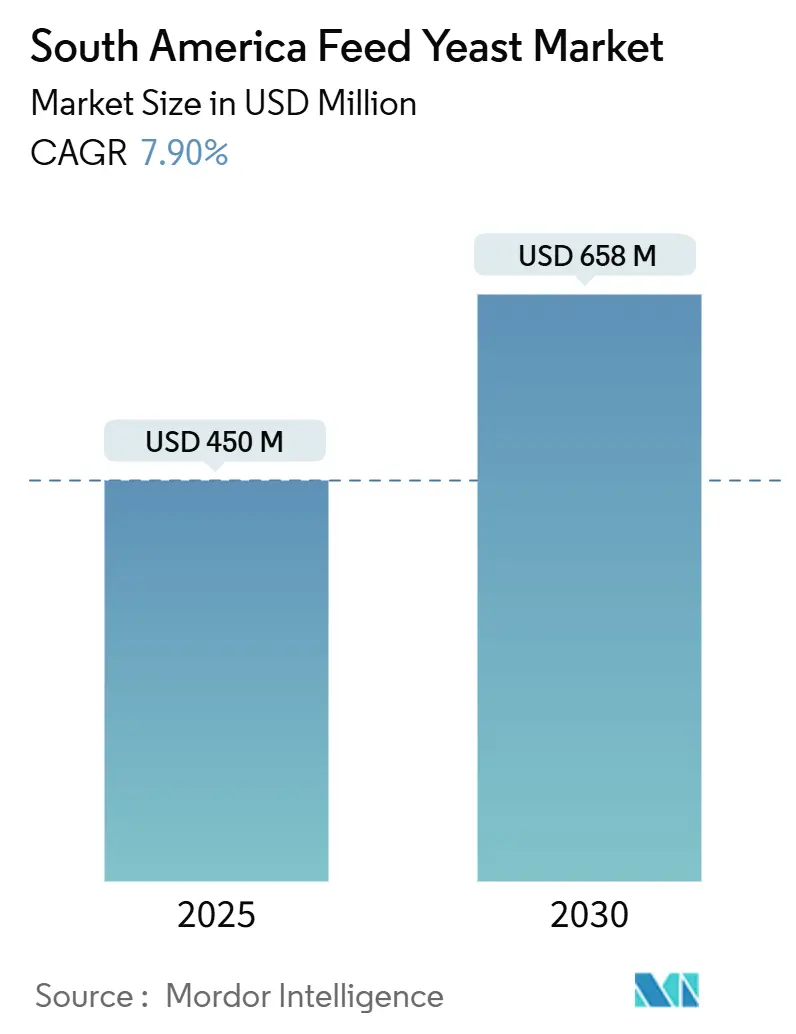

| 市场规模 (2025) | 450 百万美元 |

| 市场规模 (2030) | 658 百万美元 |

| 增长率 (2025 - 2030) | 7.90% CAGR |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能南美饲料酵母市场分析

南美饲料酵母市场在2025年价值4.5亿美元,预计到2030年将达到6.58亿美元,复合年增长率为7.9%。这一增长源于监管机构限制抗生素生长促进剂的使用,促使畜牧生产者转向保护动物健康和出口资格的天然添加剂。巴西凭借丰富的甘蔗-乙醇副产品流降低生产成本、成熟的家禽出口综合体以及广泛的发酵专业知识引领增长[1]来源:能源研究办公室,《2024年甘蔗和乙醇年鉴》,epe.gov.br。需求还受益于秘鲁水产养殖业的快速扩张、南方共同市场监管趋同以及零售商对可追溯、ESG对齐饲料投入品的压力。尽管如此,南美饲料酵母市场面临与糖蜜和玉米糖浆相关的成本波动、资本密集型干燥设施以及亚马逊和拉普拉塔港口的货运瓶颈,这些都可能影响及时交付。

关键报告要点

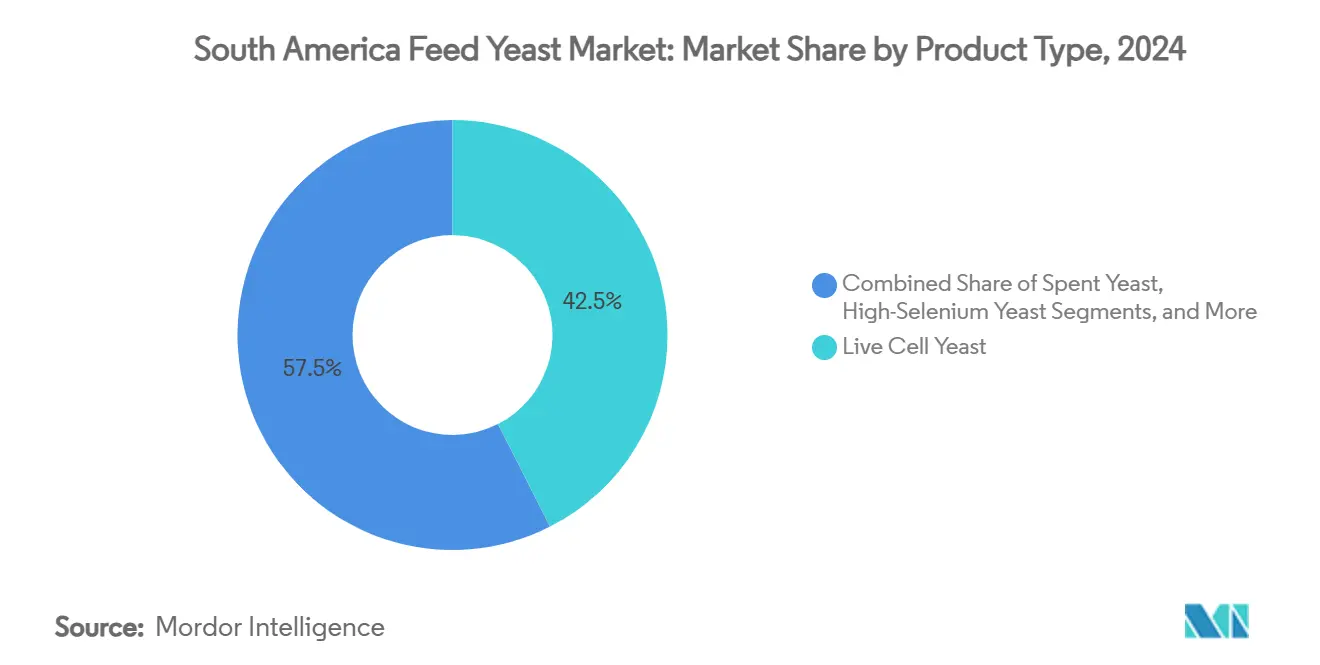

- 按产品类型,活细胞酵母在2024年占南美饲料酵母市场份额的42.5%,而酵母衍生物预计到2030年将以10.9%的复合年增长率增长。

- 按形式,即溶酵母在2024年占南美饲料酵母市场规模的46.0%;液体浆料格式在2025-2030年间将实现最快的11.5%复合年增长率。

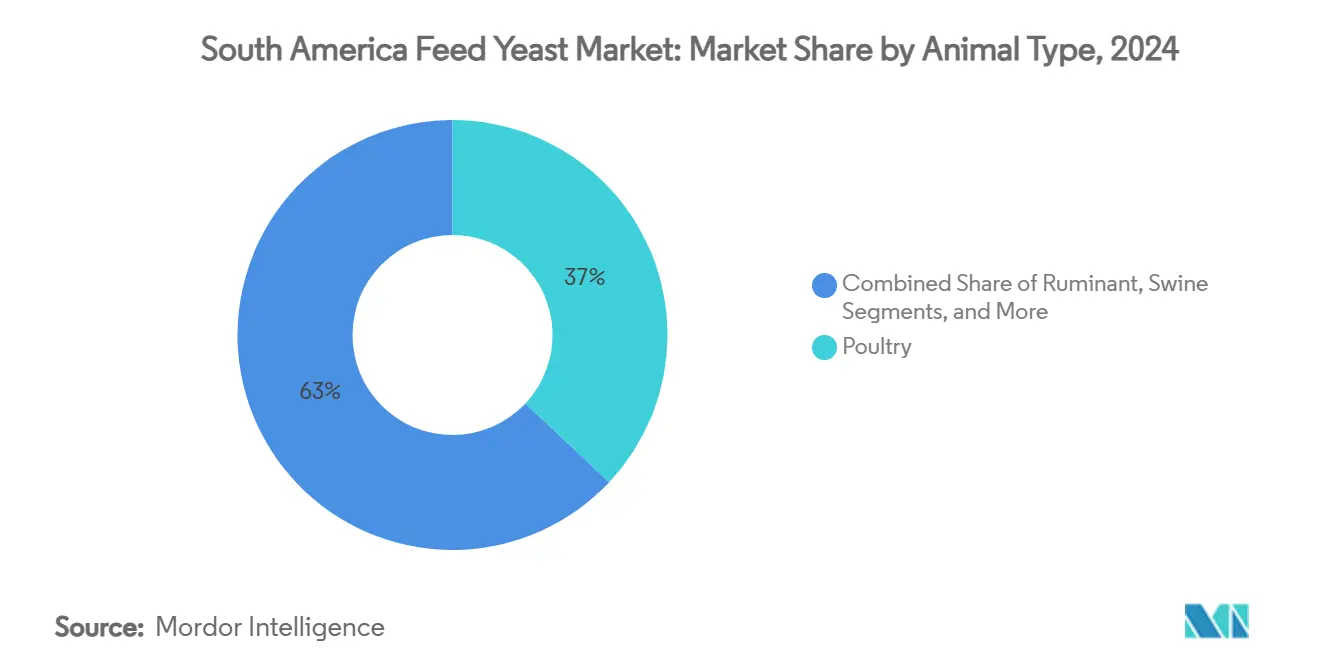

- 按动物类型,家禽在2024年以37.0%的份额占主导地位;水产养殖业预计到2030年将以9.8%的复合年增长率扩张。

- 按功能目标,肠道健康和免疫在2024年占南美饲料酵母市场规模的47.0%;热应激缓解在2025-2030年间将实现最快的11.3%复合年增长率。

- 按地理位置,巴西在2024年占收入份额的54.0%,秘鲁在预测期内将实现最快的9.9%复合年增长率。

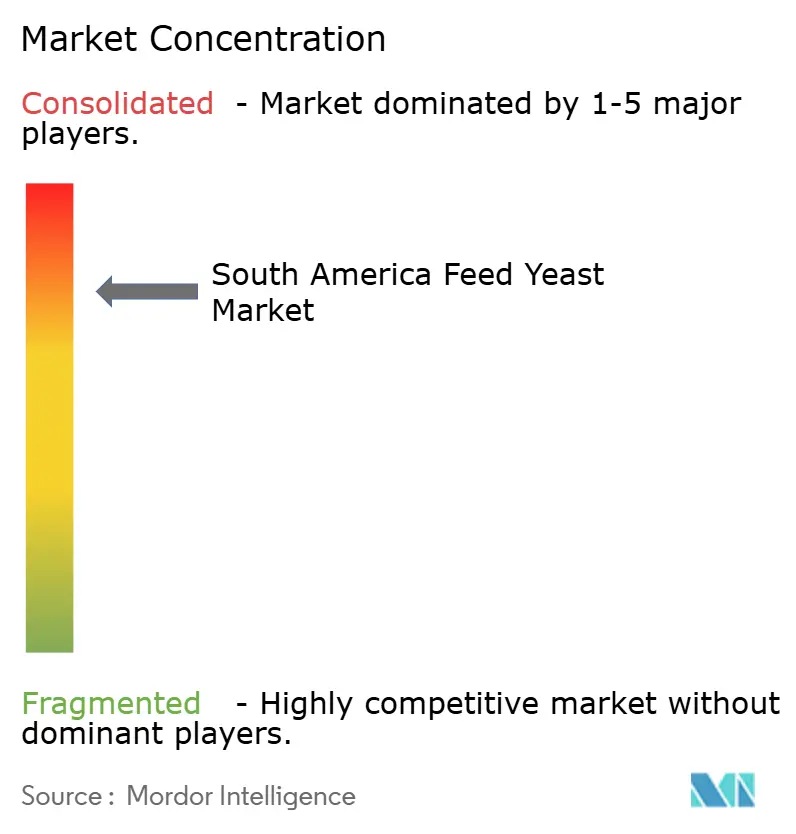

- 前五大供应商在2024年控制67%的区域份额,其中乐蔓动物营养以18.5%领先,ADM以16.0%紧随其后,嘉吉通过饲料厂合作布局占据13.0%,帝斯曼-芬美意在产能升级后拥有11.5%,纽瑞可以8.0%排名第五。

南美饲料酵母市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 畜牧业生产量增长 | +1.8% | 巴西、阿根廷、哥伦比亚 | 中期(2-4年) |

| 巴西和智利家禽出口繁荣 | +1.2% | 巴西、智利 | 短期(≤ 2年) |

| 禁用抗生素生长促进剂(AGP) | +1.5% | 巴西、阿根廷、智利、哥伦比亚 | 中期(2-4年) |

| 向天然添加剂的可持续发展推动 | +0.9% | 巴西、智利、哥伦比亚 | 长期(≥ 4年) |

| 甘蔗-乙醇副产品流使低成本单细胞酵母成为可能 | +1.3% | 巴西、哥伦比亚 | 短期(≤ 2年) |

| 肉类包装商的区块链饲料可追溯性要求 | +0.6% | 巴西、阿根廷、智利 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

畜牧业生产量增长

南美在全球动物蛋白产量中的份额持续攀升。2000年至2018年间,区域家禽产量增长超过一倍,猪肉产量增长64.3%。仅巴西每年就消费25.39亿蒲式耳玉米用于饲料,凸显了生产者寻求效率提升剂的规模。国家饲料协会预测2025年将进一步扩张,巴西鸡肉出口预计将增长1.9%。这些产量放大了对改善肠道完整性和饲料转化率的酵母补充剂的兴趣。因此,南美饲料酵母市场随着畜群规模的攀升获得了结构性需求基础。

巴西和智利家禽出口繁荣

出口导向的整合商必须满足美国和欧盟买家制定的无残留协议[2]来源:美国农业部对外农业服务局,《巴西家禽出口要求》,usda.gov。智利的垂直整合公司,如Agrosuper,也追求奖励天然饲料配方的优质出口细分市场。随着巴西谷物产量保持创纪录轨迹,公司锁定原材料安全以利用不断变化的美中贸易流。在这一优质渠道中,酵母比合成生长促进剂获得更高利润率,强化了南美饲料酵母市场的增长前景。

禁用抗生素生长促进剂(AGP)

南美五个最大肉类生产国中的四个已经禁止或严格限制被认为对人类医学至关重要的抗生素生长促进剂。巴西正在起草残留监测规则,加强对动物蛋白供应链中抗生素使用的审查。随着益生菌、植物源性物质和益生元主导65%的替代添加剂研究,酵母牢固地定位为经过验证的益生菌选择。这些监管顺风支撑了南美饲料酵母市场的持续采用。

向天然添加剂的可持续发展推动

超市和餐饮服务集团施加与再生农业相关的可持续发展指标,偏爱回收生物质和降低碳足迹的饲料成分。植根于食品法典标准但适应当地植物学的南美添加剂规则为酵母产品提供监管灵活性。巴西面粉厂兼乙醇生产商Tereos突出了与ESG导向买家产生共鸣的碳节约发酵路线。这些叙述强化了南美饲料酵母行业供应商的品牌价值。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高额前期发酵和干燥资本支出 | -1.1% | 巴西、阿根廷、哥伦比亚 | 中期(2-4年) |

| 糖蜜和玉米糖浆价格波动 | -0.8% | 巴西、阿根廷、秘鲁 | 短期(≤ 2年) |

| 来自细菌益生菌和酶的竞争 | -0.7% | 巴西、智利、哥伦比亚 | 中期(2-4年) |

| 亚马逊和拉普拉塔港口的物流瓶颈 | -0.5% | 巴西、阿根廷、秘鲁 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

高额前期发酵和干燥资本支出

符合GMP标准的绿地酵母工厂成本数千万美元。帝斯曼-芬美意在Sete Lagoas的设施说明了新进入者必须跨越的资本门槛。港口升级需求进一步增加支出,因为58个巴西码头需要疏浚以容纳巴拿马型后船舶。这些因素阻止进入者并保持南美饲料酵母市场内现有企业的力量。

糖蜜和玉米糖浆价格波动

2024年玉米交易价格接近每袋60.75巴西雷亚尔(11.06美元),原因是气候挫折和农民囤货。乙醇工厂现在消费7.22亿蒲式耳巴西玉米,从farmdocdaily.illinois.edu上显示的添加剂生产商那里分流供应。糖蜜价格同样随全球糖循环波动,压缩锁定长期合同的酵母制造商的利润率。

细分分析

按产品类型:活细胞主导地位面临衍生物挑战

活细胞酵母在2024年产生了南美饲料酵母市场规模的最大份额,占销售额的42.5%。生产者青睐其在瘤胃发酵和病原体排斥方面的经过验证的益处。酵母衍生物虽然基数仍然较小,但由于富含β-葡聚糖的组分结合黄曲霉毒素B1并改善肉鸡绒毛高度,正以10.9%的复合年增长率加速增长。2024年,废啤酒酵母利用低输入成本提供了28.0%的份额,而干失活格式主要向水产饲料提供了16.0%的份额。

展望未来,高硒酵母正在获得动力,每年增长9.5%,整合商将微量营养素输送与益生菌作用相结合。改性β-D-葡聚糖现在能有效捕获玉米赤霉烯酮和T-2毒素。通过多功能衍生物响应的供应商可以占据优质细分市场,并强化南美饲料酵母市场中向增值SKU的转换。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形式:即溶产品在液体创新中领先

即溶酵母由于易于批量处理和长保质期,在2024年保持46.0%的收入。该细分市场为巴西和阿根廷的饲料预混料奠定了基线需求。液体浆料是明星表现者,预计到2030年每年扩张11.5%,因为自动化工厂寻求无粉尘损失的微量给药精度。活性湿酵母仍然在高活力用途中占据25.0%的份额,尽管冷藏物流限制其对附近农场的覆盖。

液体的动力源于将活力延长超过90天的稳定剂,以及液体酿酒酵母减少育成猪热应激标志物的发现。掌握无菌包装和冷链配送的供应商可以挖掘南美饲料酵母市场内快速增长的渠道。

按动物类型:家禽领导地位伴随水产养殖激增

家禽在2024年使用了37.0%的区域份额,因为出口商实施欧洲和美国要求的无抗生素方案。酵母改善饲料转化率、免疫力和胴体产量,巩固其在肉鸡整合商协议中的作用。由秘鲁蓬勃发展的鱼粉部门领导的水产养殖业,随着网箱养殖扩展到凤尾鱼存量之外,将在2030年实现9.8%的复合年增长率。

反刍动物通过瘤胃pH稳定、甲烷调节和产奶量提升占据26.5%的份额。猪贡献18.0%,其中试验显示在包含酵母培养物后,热应激下ADG增长25.52%。宠物食品是新兴前沿,每年攀升7.9%,因为城市主人寻求含有β-葡聚糖的功能性零食。

备注: 购买报告后可获得所有单个细分市场的细分份额

按功能目标:肠道健康驱动多效益需求

肠道健康解决方案在2024年以47%的份额占主导地位,这是由于抗生素禁令收紧时的订单。配方师将甘露寡糖和β-葡聚糖结合以阻止病原体同时保护有益菌群。生长性能促进剂仍然是核心,特别是在巴西,1点FCR增长提升了出口商利润率。霉菌毒素结合激增,鉴于反复发生的黄曲霉毒素事件;酵母β-葡聚糖在最近的肉鸡研究中显示对镰刀菌毒素的强螯合作用。

热应激缓解随着平均畜栏温度以11.3%复合年增长率攀升而变得紧迫。酵母发酵物在夏季高温期间降低了饲养场小母牛的阴道温度。结合这些功能的多效益添加剂获得价格溢价,提升南美饲料酵母市场大多数渠道的平均售价。

地理分析

巴西在2024年锚定了南美饲料酵母市场收入的54.0%,这得益于无与伦比的糖蜜、酒糟和玉米乙醇副产品流供应,降低了商品成本。创纪录的7.13亿公吨甘蔗压榨和353亿升乙醇产量创造了丰富的发酵原料[3]来源:农业综合企业门户网站,《2025年巴西饲料展望》,portaldoagronegocio.com.br。国内饲料配合厂在2024年增产2%,鸡肉出口预计在2025年攀升1.9%。巴西的区块链试点,如BovChain,进一步提高可追溯性规范,强化对认证酵母投入品的需求。

阿根廷占据17.0%的份额,有望实现7.6%的复合年增长率。牛肉出口商受益于放牧系统和有利于天然添加剂的新营养法规。南方共同市场下的协调化缓解跨境贸易,尽管拉普拉塔河港口拥堵可能阻碍旺季交付。竞争政策执行增加监督但支持酵母供应商的公平竞争环境。

秘鲁凭借水产养殖刺激计划和恢复的税收激励措施,预计实现该地区最快的9.9%复合年增长率。该国已经拥有世界最大的鱼粉综合体,因此随着向高价值养殖鱼类的转变,可溶性酵母蛋白和液体浆料格式获得动力。政府机构还促进补充反刍动物酵母使用的牧场升级。

竞争格局

寡头垄断特征定义了南美饲料酵母市场:前五家公司占据67%的份额。乐蔓动物营养以18.5%领先,利用专有菌株和区域生产线。ADM以16.0%紧随其后,将酵母与其庞大的谷物网络整合。嘉吉通过饲料厂合作布局占据13.0%,而帝斯曼-芬美意在产能升级后拥有11.5%。纽瑞可以8.0%排名第五,将酵母捆绑到Trouw预混料中。

在战略上,现有企业追求垂直整合:乐蔓在Biorigin的70%股份确保了低成本巴西产能和对甘蔗基底物的直接接触。帝斯曼-芬美意同时剥离非核心酵母提取物以锐化对高增长动物营养的关注。新兴参与者通过耐热菌株或废物流底物差异化,尽管高资本支出和监管注册仍然是障碍。竞争叙述正从价格转向经过验证的功能性能,公司赞助农场规模试验以量化FCR节约和健康结果。

技术合作伙伴关系也很重要:云端监控工具将酵母包含数据与性能仪表板整合,深化供应商-整合商联系。并购活动Phibro收购硕腾的药物饲料添加剂或Innovad确保Oligo Basics显示了对更广泛投资组合和本地化服务团队的追求。这些举措强化了南美饲料酵母行业的适度集中概况。

南美饲料酵母行业领导者

阿彻丹尼尔斯米德兰公司

嘉吉公司

乐蔓股份有限公司

帝斯曼-芬美意集团

纽瑞可公司(SHV控股)

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年11月:Phibro动物保健收购硕腾的药物饲料添加剂生产线,增加在80个国家销售的37种产品。

- 2024年10月:乐蔓收购巴西Biorigin 70%股份,以扩展功能性酵母衍生物和本地化生产能力。

- 2024年5月:Innovad集团收购Oligo Basics,加强巴西天然添加剂技术支持。

南美饲料酵母市场报告范围

饲料酵母是指专门用于动物营养以支持生长、消化和整体健康的酵母菌株。酵母提供各种益处,包括改善肠道健康、增强饲料效率和改善畜牧业免疫系统功能。南美饲料酵母市场按类型细分为活酵母、废酵母和酵母衍生物;按形式细分为干燥、即溶和新鲜;按动物类型细分为反刍动物、家禽、猪和其他动物类型以及按地理位置细分。报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 活细胞酵母 |

| 废酵母 |

| 干燥/失活酵母 |

| 酵母衍生物(β-葡聚糖、MOS等) |

| 高硒酵母 |

| 其他 |

| 活性(湿润) |

| 即溶 |

| 新鲜饼状 |

| 液体浆料 |

| 反刍动物 |

| 家禽 |

| 猪 |

| 水产养殖 |

| 伴侣动物(宠物) |

| 肠道健康和免疫 |

| 生长性能 |

| 霉菌毒素结合 |

| 热应激缓解 |

| 其他 |

| 巴西 |

| 阿根廷 |

| 智利 |

| 秘鲁 |

| 哥伦比亚 |

| 南美其他地区 |

| 按产品类型 | 活细胞酵母 |

| 废酵母 | |

| 干燥/失活酵母 | |

| 酵母衍生物(β-葡聚糖、MOS等) | |

| 高硒酵母 | |

| 其他 | |

| 按形式 | 活性(湿润) |

| 即溶 | |

| 新鲜饼状 | |

| 液体浆料 | |

| 按动物类型 | 反刍动物 |

| 家禽 | |

| 猪 | |

| 水产养殖 | |

| 伴侣动物(宠物) | |

| 按功能目标 | 肠道健康和免疫 |

| 生长性能 | |

| 霉菌毒素结合 | |

| 热应激缓解 | |

| 其他 | |

| 按地理位置 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 秘鲁 | |

| 哥伦比亚 | |

| 南美其他地区 |

报告中回答的关键问题

南美饲料酵母市场当前价值是多少?

南美饲料酵母市场在2025年价值4.5亿美元,预计到2030年将达到6.58亿美元。

哪个国家领导区域需求?

巴西凭借丰富的甘蔗-乙醇副产品和主导的家禽出口部门占据54.0%的收入。

哪个产品细分市场增长最快?

酵母衍生物由于强劲的霉菌毒素结合性能,预计在2025年至2030年间以10.9%的复合年增长率扩张。

南美的抗生素法规有多严格?

五个最大肉类生产国中的四个已经禁止了重要的抗生素生长促进剂,促进了酵母采用。

页面最后更新于: