南美农用化学品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

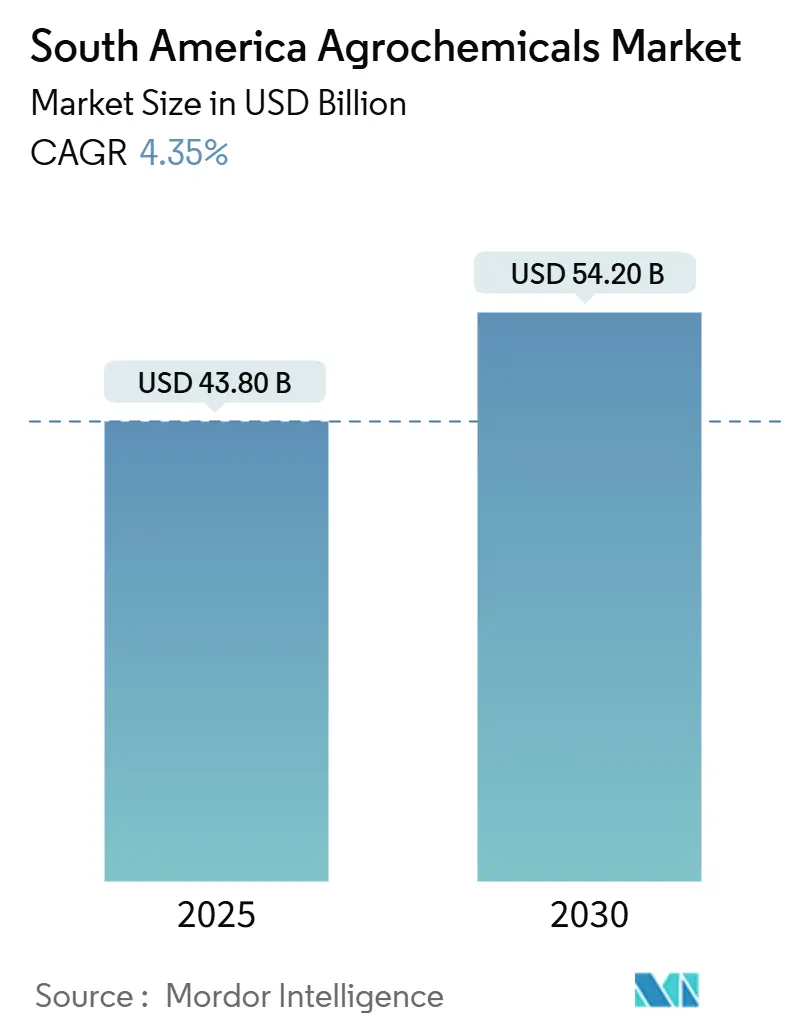

| 市场规模 (2025) | 43.80 十亿美元 |

| 市场规模 (2030) | 54.20 十亿美元 |

| 增长率 (2025 - 2030) | 4.35% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence南美农用化学品市场分析

南美农用化学品市场规模预计在2025年为438.0亿美元,预计到2030年将达到542.0亿美元,在预测期内复合年增长率为4.35%。该地区在大豆、玉米和特色园艺方面的领导地位支撑了市场扩张,同时转基因作物采用率上升、精准施用工具和生物解决方案的快速转变进一步推动了增长。巴西保持最大的国家市场地位,而南美其他地区在向高价值作物和现代投入系统多元化发展的过程中实现了最快增长。化肥占主导地位,这反映了土壤养分贫乏的现状,而助剂在精准喷洒和生物化学集成的推动下实现了最快增长。由于前四大供应商占据主要市场份额,竞争强度很高,尽管生物初创企业和数字平台的浪潮正在重新调整南美农用化学品市场的权力平衡。汇率波动、更严格的残留规定和物流缺口仍然抑制着近期动力,但长期耕地面积扩张和与碳相关的投入需求提升了南美农用化学品市场的机会曲线。

主要报告要点

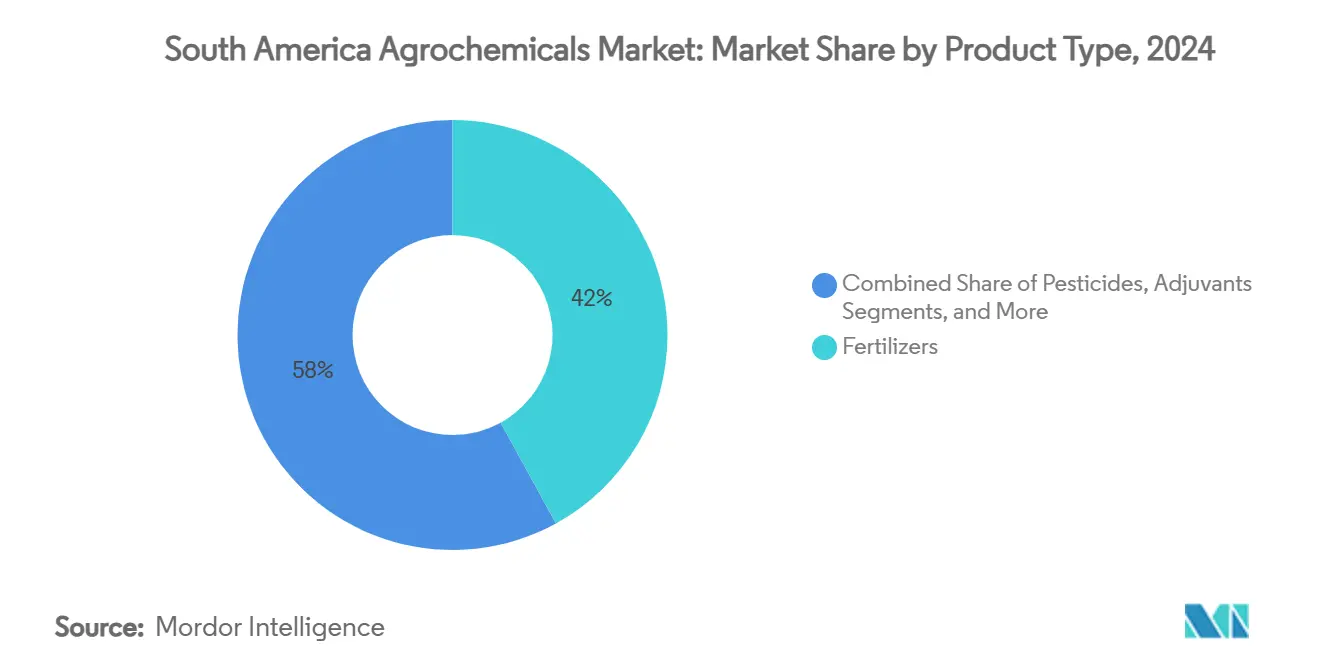

- 按产品类型分,化肥在2024年以42%的收入份额领先,而助剂预计到2030年将以6.0%的复合年增长率扩张。

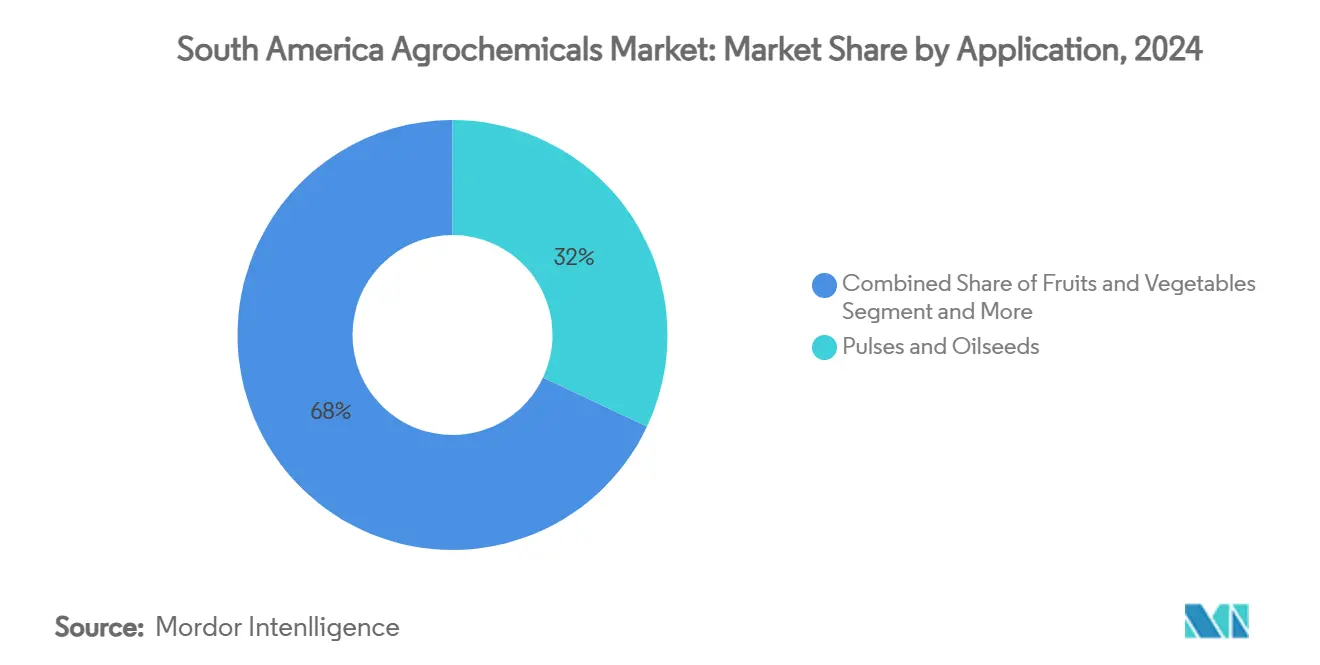

- 按应用分,豆类和油籽作物在2024年占南美农用化学品市场份额的32%,而水果和蔬菜正以4.5%的复合年增长率快速发展至2030年。

- 按地理位置分,巴西在2024年占据南美农用化学品市场63.0%的份额,而南美其他地区预计在预测期内将以6.2%的复合年增长率增长。

南美农用化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 转基因作物驱动的农药需求激增 | +0.80% | 巴西、阿根廷为核心,溢出到巴拉圭 | 中期(2-4年) |

| 大豆和玉米种植面积扩张 | +1.20% | 巴西、阿根廷、巴拉圭,在马托格罗索、圣菲地区率先受益 | 长期(≥4年) |

| 农业投入品补贴农村信贷 | +0.60% | 巴西占主导,阿根廷有选择性项目 | 短期(≤2年) |

| 与碳信用挂钩的高效化肥兴起 | +0.40% | 全球范围内巴西领先,阿根廷新兴 | 长期(≥4年) |

| 生物作物保护混合制剂采用 | +0.90% | 巴西核心,哥伦比亚和智利新兴市场 | 中期(2-4年) |

| 优化化学品施用率的精准农业平台 | +0.50% | 巴西、阿根廷,技术中心位于圣保罗、布宜诺斯艾利斯 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

转基因作物驱动的农药需求激增

阿根廷在2024年批准了五种新的转基因作物,将审批流程简化为六个月周期,巩固了其作为全球第三大转基因作物种植国的地位,种植面积达2500万公顷[1]美国农业部对外农业服务,"阿根廷农业生物技术年报2024",usda.gov。巴西的Intacta2 Xtend性状已覆盖全国30%的大豆种植面积,刺激了对结合草甘膦、麦草畏和草铵膦的除草剂组合的需求。在阿根廷商业化的HB4抗旱小麦正在推动为新型除草剂抗性包装量身定制的互补作物保护制剂需求[2]遗传知识项目,"HB4抗旱小麦商业化",geneticliteracyproject.org。在整个地区范围内,生物技术扩张推动农用化学品供应商设计轮作方案,在减轻抗性的同时最大化产量收益。由此产生的产品组合加强了投入品忠诚度,扩大了每公顷的终身价值,并强化了南美农用化学品市场的高端层级。

优化化学品施用率的精准农业平台

巴西拥有875家深度科技公司提供农业解决方案,包括人工智能机器人、微生物学和遥感技术。Solinftec的太阳能驱动SOLIX机器人自主巡察田间以识别杂草并推荐精确喷洒,在保持产量的同时减少除草剂用量。先正达的CROPWISE人工智能平台已经绘制了7000万公顷的地图,集中管理养分、病虫害和天气数据以制定规定性田间计划。高光谱传感器现在可以实时预测氮和钾水平,允许变量施肥和稳定剂配置以减少径流。虽然采用成本障碍依然存在,但日益严重的劳动力短缺和投入品价格飙升促使种植者转向技术驱动的效率。这些工具紧密连接了作物状态与投入需求的反馈循环,维持了南美农用化学品市场对高级助剂、微量元素和生物刺激剂的消费。

大豆和玉米种植面积扩张

约7000万英亩退化的巴西牧场预定转换,相当于潜在35%的耕地增加。阿根廷预计在2024-25周期大豆种植面积将跳增7%至4400万英亩,这是八年来最强劲的增长。双季作物系统通过延长喷洒日程表强化农药和化肥使用。与此同时,目标到2035年实现91%铁路网络扩张的联邦物流计划旨在将内陆运费成本降低多达30%,提高偏远地区种植的可行性。这些结构性转变扩大了投入品供应商的装机基础,并为南美农用化学品市场提供了量级可见性。

生物作物保护混合制剂采用

巴西的生物投入品产业在巴西农业市场中发挥着突出作用。大豆生物防控已占据全国生物防控价值55%的份额,这得益于与化学品使用成本的经证实平价以及国家生物投入品项目创建的监管快速通道推动。目前超过一半的巴西种植者至少应用一种生物解决方案,相比之下美国农民约为10%。随着生物制剂与助剂和低盐化肥的整合,产品线趋于融合,为南美农用化学品市场开启新的收入流。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 更严格的重新注册和残留限制 | -0.70% | 巴西、智利监管领先,秘鲁滞后 | 中期(2-4年) |

| 大宗商品价格波动抑制支出 | -1.10% | 巴西、阿根廷核心影响,巴拉圭脆弱 | 短期(≤2年) |

| 进口流通的内陆物流瓶颈 | -0.40% | 巴西内陆地区,阿根廷基础设施缺口 | 长期(≥4年) |

| 除草剂抗性升级转换成本 | -0.60% | 巴西、阿根廷普遍存在,哥伦比亚新兴 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

更严格的重新注册和残留限制

智利通过2024年第47号法令实施了更严格的最大残留限制,自2025年5月生效,提高了制剂商和出口商的合规成本。巴西更新的农药法加速审批但加强环境监督,对小注册人构成挑战。秘鲁继续授权在欧洲被禁的化学品,分化了安第斯贸易路线的监管一致性。巴西大豆病原型中更广泛的杀菌剂抗性也促使当局修订作用机理轮作规定。这些措施共同提升了数据生成费用,延长了市场进入时间表,可能延迟新活动,在过渡期间对南美农用化学品市场造成压力。

大宗商品价格波动抑制支出

巴西朗多诺波利斯枢纽的玉米报价在2025年初同比飙升85%,可能推升食品通胀22%并约束生产者流动性。大豆生产成本已达到每公顷782美元,超出美国和阿根廷基准,因为化肥和农药价格居高不下。联邦政府暂停2024/25作物计划下的新补贴贷款使农民失去了近500亿雷亚尔的低息信贷。较弱的本币使美元计价投入品价格上涨,但同时支撑出口收益,迫使种植者重新平衡支出,有时延迟非必需化学品采购。这种预算压力可能暂时放缓南美农用化学品市场的单位周转,直到汇率、信贷额度和作物价格稳定。

细分分析

按产品类型:化肥保持规模优势,生物制剂崛起

化肥在2024年获得南美农用化学品市场42%的份额,得到热带土壤营养贫乏和提升油籽产量战略推动的支撑,特别是在巴西,种植者在化肥投入上花费每公顷335美元。农药仍是第二大类别,受湿润气候中持续杂草和病虫害压力以及转基因作物中除草剂抗性组合扩大的推动。

助剂展现最快轨迹,到2030年复合年增长率为6.0%,受益于奖励液滴尺寸优化和漂移减少的数字喷洒图。产品创新现在围绕集成包装展开。ICL在收购Nitro 1000后推出固氮接种剂,以及Orion的双线FA 1500施用器能够同时输送化学和生物投入品,说明了融合趋势。

备注: 购买报告后可获得所有细分领域的份额

按应用:油籽作物主导地位遇到园艺上升趋势

豆类和油籽作物控制了2024年32%的需求,反映了南美洲作为约55%全球大豆供应商的地位,巴西和阿根廷是当季的主要生产商。大面积种植、叠加性状和延长的喷洒日程表巩固了这一应用作为南美农用化学品市场收入支柱的地位。谷物和谷类作物紧随其后,受改良物流和基因产量增益支持的第二季玉米和小麦增加推动。

水果和蔬菜以4.5%的复合年增长率推进,在所有用途中最快,因为智利和秘鲁在人工智能指导灌溉和残留安全产品支持下扩大出口导向的园艺。咖啡、可可、藜麦和鳄梨增加到组合中,扩大了南美农用化学品市场对高价值作物投入品的规模。

备注: 购买报告后可获得所有细分领域的份额

地理分析

巴西占据南美农用化学品市场63.0%的份额,受2025年预计1.673亿公吨大豆和1.206亿公吨玉米产量推动,分别增长15.4%和5.1%。该国2024年50亿雷亚尔的生物投入品细分市场正超越全球曲线,现在得到旨在协调质量、可追溯性和贸易的详细生物投入品法支持。新产能承诺,如先正达在圣保罗的技术中心,强化了巴西对全球供应商的创新吸引力。

由于在2025年1月削减大豆和玉米出口税的政策改革,阿根廷仍是第二大市场。五项新的转基因批准和世界首个商业化HB4小麦突显了其生物技术实力。住友化学的Rapidicil除草剂注册和FMC扩大的生物分销网络进一步凸显了外国投资信心。更快的六个月注册窗口为发布排序创造了监管优势,维持南美农用化学品市场的势头。

南美其他地区到2030年以6.2%的复合年增长率记录最快增长。安第斯国家合计GDP超过1万亿美元,农业、林业和渔业贡献7.6%。智利拥有1449个农药注册,但正转向节水施肥和低残留化学品以促进水果出口。秘鲁肥沃的山谷扩大蓝莓和鳄梨种植园,尽管与欧洲相比分歧的农药政策使协调复杂化。哥伦比亚通过国际技术转让加速生物制剂采用,而巴拉圭利用低成本土地和税收激励吸引资本。这些动态拓宽了产品组合多样性,并降低了南美农用化学品市场对巴西的过度依赖风险。

竞争格局

南美农用化学品市场反映了适度的市场集中度,先正达、巴斯夫、拜耳作物科学等四到五家最大的跨国公司占据显著收入份额。规模优势允许集成研发、分销和性状-化学交叉许可。然而,价值正在向新兴的生物创新者和数字推动者集群迁移。ICL收购Nitro 1000进入接种剂领域,UbyAgro收购Bauminas Agro以丰富微量元素和生物投入品产品线,FMC与Ballagro建立分销合作关系,将微生物活性剂与合成组合混合。

随着来自中国、印度的仿制药供应商和Nortox等地区独立公司扩大其存在,价格压力加剧。在2024财年,巴斯夫、科迪华和FMC等主要公司的收入仍受到供过于求、需求疲软的影响。

战略差异化现在取决于数据平台;先正达的CROPWISE人工智能已经监督7000万公顷,而Solinftec的自主机器人提供面积即服务模式。监管敏捷性成为另一个优势:巴西的生物投入品法简化了生物档案,阿根廷快速审批缩短了投资回收期。因此,现有企业投资联盟、风险投资部门和灵活制剂资产,以在不断发展的南美农用化学品市场中保持份额。

南美农用化学品行业领导者

-

先正达

-

巴斯夫

-

拜耳作物科学

-

科迪华农业科技

-

FMC公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:巴西联邦法律15.070/2024为生物投入品制造、进口、储存和处置设定了广泛规则,详细规范将在360天内制定。

- 2024年10月:ICL在收购Nitro 1000后在巴西推出首批生物产品线,针对谷物和油籽固氮。

- 2024年9月:FMC与Ballagro签署分销协议,在巴西扩大生物作物保护覆盖。

南美农用化学品市场报告范围

农用化学品用于防止作物因昆虫和害虫侵扰以及疾病而恶化。南美农用化学品市场报告分析提供了预测期内市场的最新趋势、增长因素、行业竞争力、投资机会以及顶级参与者的详细概况。

| 化肥 | 含氮化肥 |

| 磷酸化肥 | |

| 钾肥 | |

| 特种化肥 | |

| 农药 | 除草剂 |

| 杀虫剂 | |

| 杀菌剂 | |

| 生物农药 | |

| 助剂 | |

| 植物生长调节剂 |

| 基于作物 | 谷物和谷类作物 |

| 豆类和油籽作物 | |

| 水果和蔬菜 | |

| 非基于作物 | 草坪和观赏草 |

| 其他非作物应用 |

| 巴西 |

| 阿根廷 |

| 南美其他地区 |

| 产品类型 | 化肥 | 含氮化肥 |

| 磷酸化肥 | ||

| 钾肥 | ||

| 特种化肥 | ||

| 农药 | 除草剂 | |

| 杀虫剂 | ||

| 杀菌剂 | ||

| 生物农药 | ||

| 助剂 | ||

| 植物生长调节剂 | ||

| 应用 | 基于作物 | 谷物和谷类作物 |

| 豆类和油籽作物 | ||

| 水果和蔬菜 | ||

| 非基于作物 | 草坪和观赏草 | |

| 其他非作物应用 | ||

| 地理 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前南美农用化学品市场规模是多少?

市场在2025年价值438亿美元,预计到2030年增长至542亿美元。

哪个产品类别领导支出?

化肥以42%份额领先,受营养缺乏土壤和雄心勃勃的大豆产量目标推动。

哪个应用细分扩张最快?

由于智利和秘鲁园艺扩张,水果和蔬菜到2030年实现最高4.5%的复合年增长率。

需要监控的主要监管趋势是什么?

巴西生物投入品法律15.070/2024的实施,为生物产品设定全面标准,将塑造未来的审批时间表和投资流向。

页面最后更新于: