音响传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.3 十亿美元 |

| 市场规模 (2030) | 1.74 十亿美元 |

| 增长率 (2025 - 2030) | 6.08% CAGR |

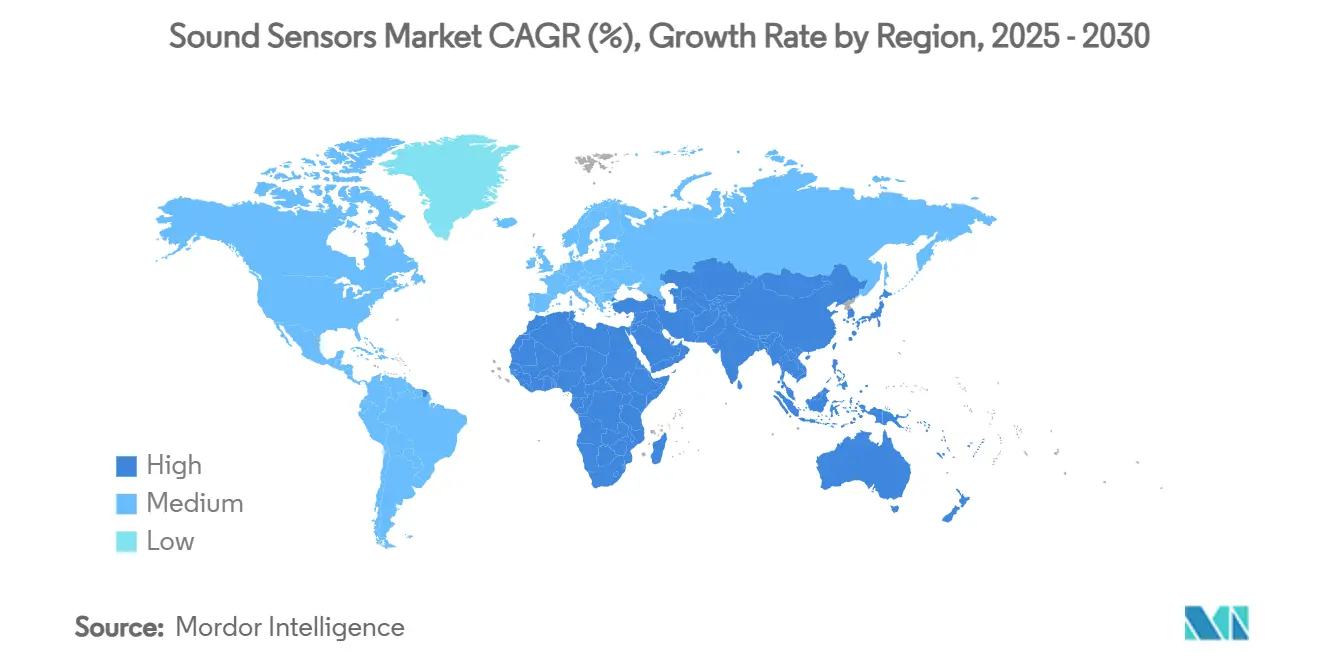

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

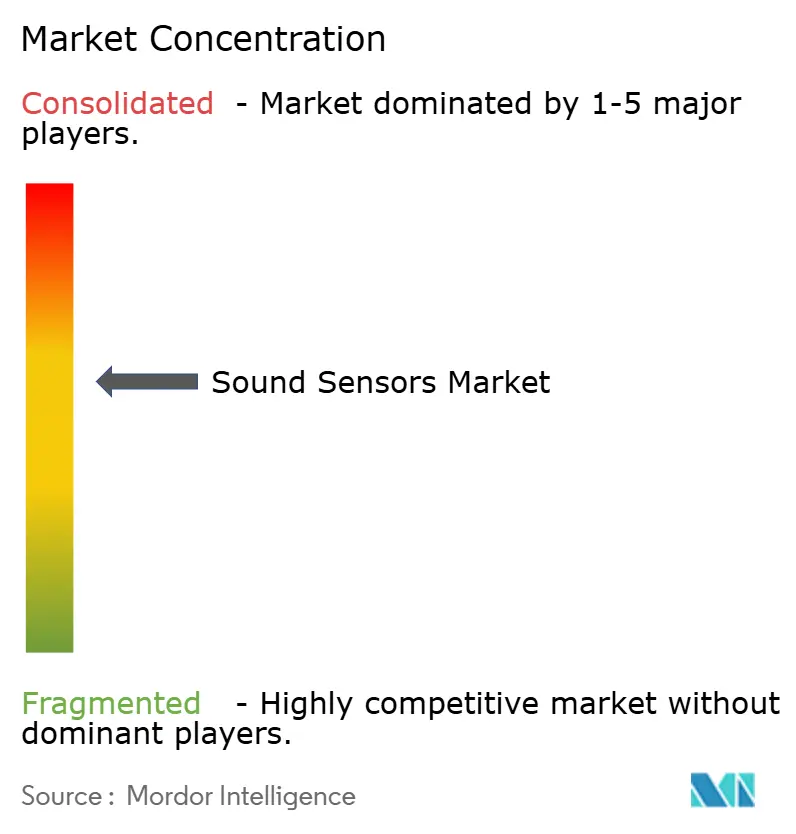

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence音响传感器市场分析

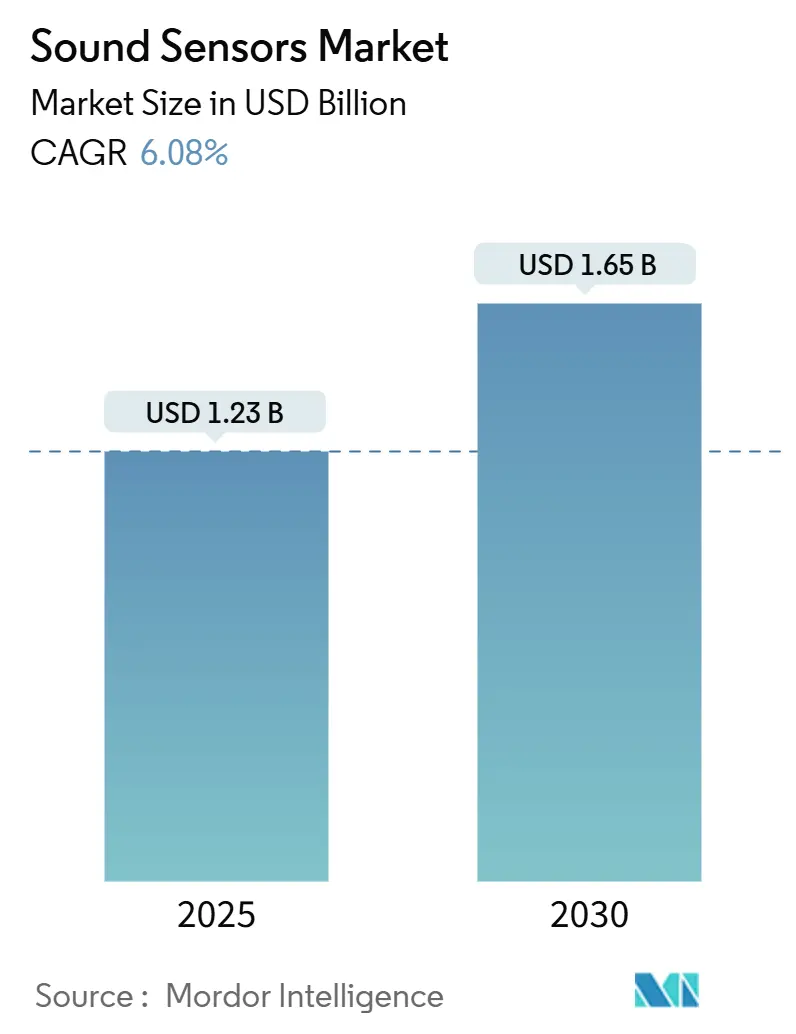

声学传感器市场规模在2025年估值为12.3亿美元,预计到2030年将达到16.5亿美元,反映出6.08%的复合年增长率。微型化MEMS设计、设备端人工智能和边缘连接技术正在扩大声学传感器的应用范围,从音频捕获延伸到预测性维护、环境合规和语音优先的人机交互。消费电子产品仍然是数量增长的支柱,但工业、汽车和基础设施部署正在扩大,因为制造商和城市追求持续的状态监测。北美和欧洲的监管噪音监测要求,结合亚太地区的大规模电子产品生产,塑造了不同的区域需求模式。压电材料的供应链风险和分散的MEMS ASIC专利鼓励垂直整合,因为企业寻求确保技术所有权和成本控制。融合传感和边缘人工智能的战略收购指向一个未来,在这个未来中,声学数据在本地处理以实现更快的决策制定。

主要报告要点

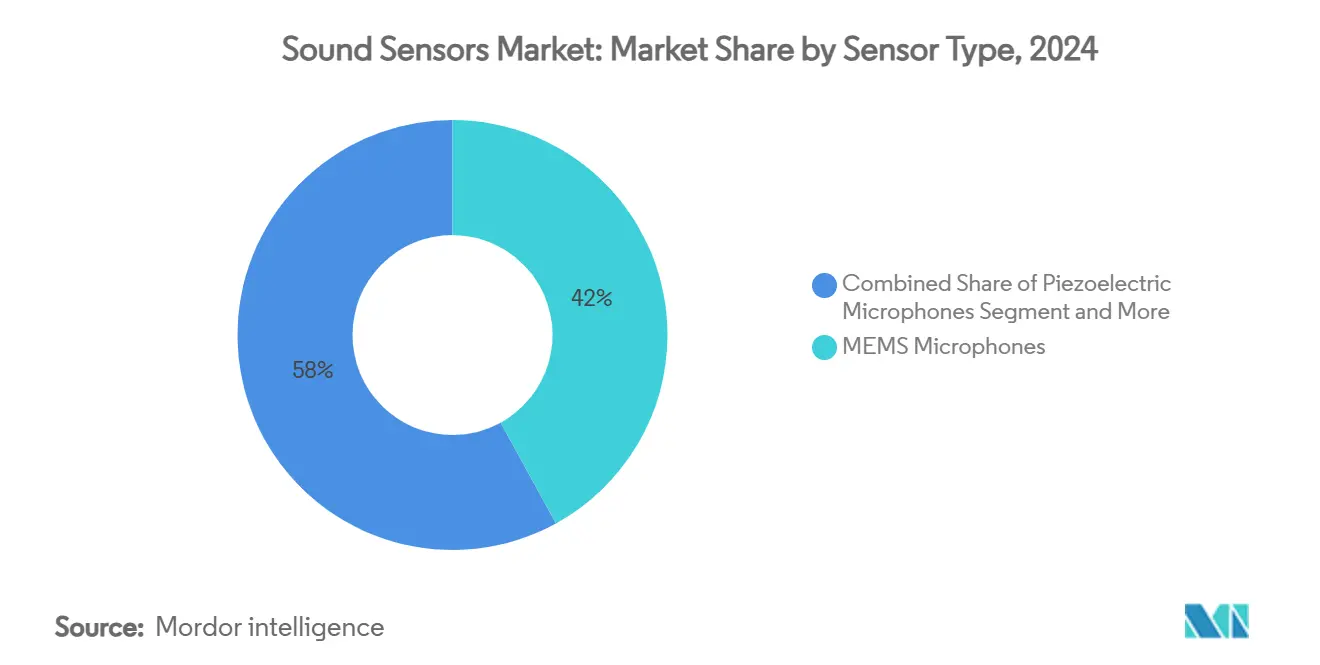

- 按传感器类型,MEMS麦克风在2024年占声学传感器市场份额的42%,而声发射传感器预计到2030年将以8.9%的复合年增长率扩张。

- 按终端用户行业,消费电子产品在2024年以55%的收入份额领先;工业预测性维护到2030年将以7.3%的复合年增长率推进。

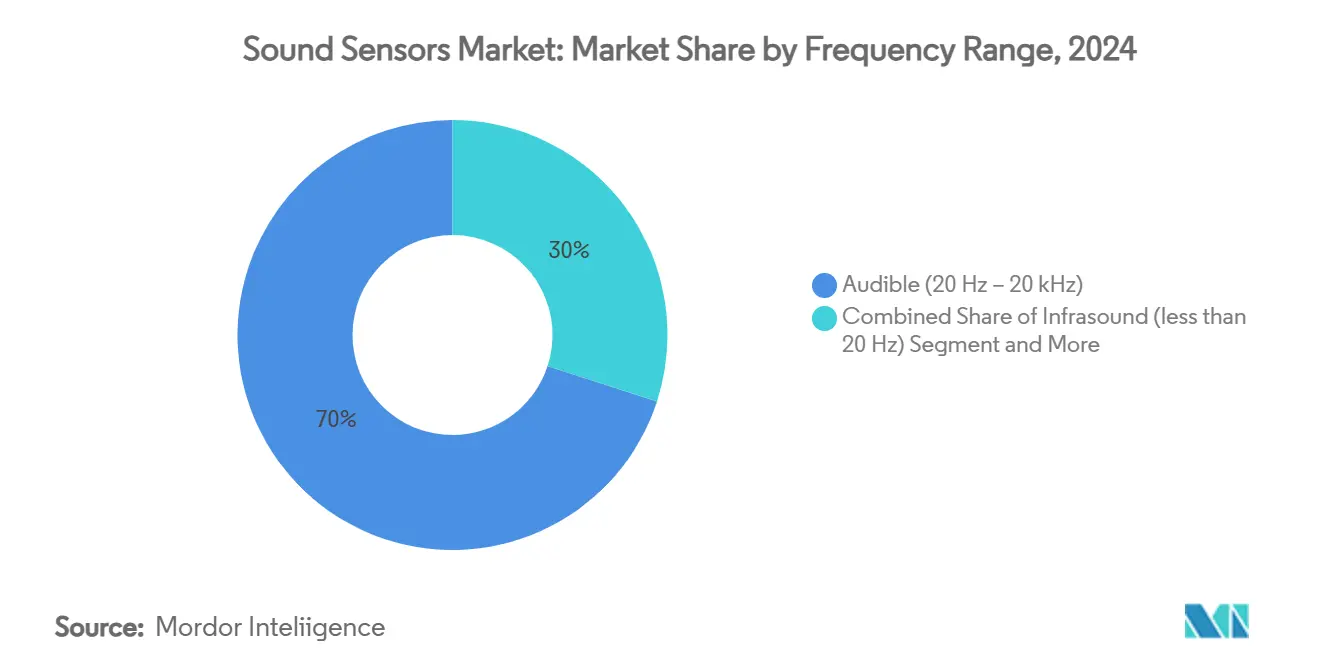

- 按频率范围,可听波段在2024年占声学传感器市场规模的70%份额,而超声波应用到2030年将以8%的复合年增长率增长。

- 按应用,语音识别占2024年收入的13.21%,而电信基础设施是增长最快的细分市场,复合年增长率为8.5%。

- 按地理区域,北美占2024年收入的31%;亚太地区展现出最高的区域复合年增长率,到2030年为7.8%。

- Syntiant在2024年12月收购Knowles消费MEMS麦克风部门,标志着供应商融合传感硬件与低功耗人工智能处理的整合趋势不断加剧。

全球音响传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费物联网和汽车座舱中语音优先界面的普及 | +1.2% | 全球,重点关注北美和亚太地区 | 中期(2-4年) |

| 亚洲工业4.0枢纽中用于预测性维护的声发射传感器部署增长 | +0.9% | 亚太核心;扩散到北美和欧盟 | 长期(≥4年) |

| 海上风电和海底基础设施项目扩展推动水听器需求增长 | +0.6% | 欧洲和北美沿海地区 | 中期(2-4年) |

| 北美强制性城市噪音监测法规 | +0.8% | 北美,扩展到欧盟城市 | 短期(≤2年) |

| 移动支付中声学生物识别技术的集成 | +0.7% | 全球,北美和亚太地区早期采用 | 中期(2-4年) |

| 真无线立体声耳塞中体声波芯片的微型化进展 | +1.1% | 全球消费市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

消费物联网和汽车座舱中语音优先界面的普及推动MEMS麦克风需求

软件定义车辆现在嵌入多个MEMS麦克风,能够进行紧急警报声检测、座舱降噪和驾驶员健康传感。Qorvo已经为上下文车辆控制出货超过2000万个力感应单元。Knowles的无端口振动传感器进一步提高了在恶劣汽车座舱中的耐用性。[1]Knowles Electronics, "Auto Acoustic Revolution Context Awareness Through Vibration Sensing," knowles.com 这些进展将价值从被动音频拾取转向主动环境感知。

亚洲工业4.0制造枢纽中用于预测性维护的声发射传感器部署增长

中国、日本和东南亚的制造商越来越多地安装声发射阵列,比传统振动方法更快地检测早期轴承故障。基于声音模式训练的机器学习模型减少了计划外停机时间并提供快速投资回报,支持7.3%的区域市场复合年增长率。

欧洲海上风电和海底基础设施项目扩展推动水听器采购需求

欧洲的海上风电建设需要持续的声学监测以保护海洋生物。TGS的莫罗湾研究等活动依赖水听器记录风、波浪和洋流数据。[2]TGS, "TGS Set for Offshore Wind Measurement Campaign in Morro Bay Off California," marinetechnologynews.com PMEL的新型全海深设备扩展了测量范围,但面临校准挑战,增加了系统成本。

北美强制性城市噪音监测法规刺激环境安装需求

40 CFR 205项下的联邦规则和更新的州高速公路要求迫使城市部署校准的声学网络。[3]Environmental Protection Agency, "40 CFR Part 205-Transportation Equipment Noise Emission Controls," ecfr.gov 洛杉矶要求在建筑工地进行持续分贝记录,推动了网络传感器的采购。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 自动驾驶车辆中光学和雷达传感技术的竞争 | -0.8% | 全球汽车市场,特别是北美和欧盟 | 中期(2-4年) |

| 深水中压电水听器的高校准漂移 | -0.4% | 欧洲和北美海上市场 | 长期(≥4年) |

| MEMS ASIC周围的知识产权分散化 | -0.6% | 全球;对亚太制造商影响最强 | 短期(≤2年) |

| 铌酸锂和其他压电材料供应链波动 | -0.7% | 全球,在亚太制造枢纽中尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

自动驾驶车辆中基于光学和雷达的传感技术竞争削弱声学份额

4D毫米波雷达在雨雾中提供卓越的物体检测能力,减少了对远程声学传感器的需求。汽车制造商现在融合激光雷达、雷达和摄像头实现稳健感知。虽然声学设备在警报声检测和座舱监控中保持作用,但雷达的全天候可靠性限制了它们的范围。

深水应用中压电水听器的高校准漂移增加总拥有成本

压力和温度变化引起的漂移需要频繁重新校准,增加了长期项目成本。自主滑翔器上的流噪声进一步降低了检测精度。严格的质量指导原则现在要求辅助数据记录和定期实验室验证。

细分市场分析

按传感器类型:MEMS主导地位推动消费者集成

MEMS麦克风占2024年收入的42%,由智能手机、智能音箱和真无线耳塞推动,巩固了它们作为声学传感器市场数量支柱的地位。声发射设备虽然绝对价值较小,但随着工厂部署预测性维护系统,以8.9%的复合年增长率领先增长。压电和动态麦克风在MEMS尚无法匹配耐用性或保真度的恶劣或专业环境中仍然至关重要。表面和体声波滤波器在5G基站中获得发展势头,异常点SAW原型达到2 ppm气体检测极限。安森美报告2023年出货2亿个超声波单元,突显了汽车停车和乘员传感系统需求的增长。

传感器架构日益多样化塑造了一个竞争环境,其中利基性能需求胜过一刀切解决方案。能够定制灵敏度、带宽和功耗的制造商在终端用户优先考虑适用设计的情况下获得了可防御的地位。因此,声学传感器行业参与者大力投资应用特定MEMS ASIC以锁定差异化。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:消费电子领导地位面临工业挑战

消费电子产品占2024年需求的55%,由智能手机和智能音箱支撑。然而,随着工业4.0采用的普及,工厂自动化和资产健康监测正以7.3%的复合年增长率加速发展。电信基础设施集成BAW和SAW滤波器以满足5G无线电性能目标,而汽车应用从免提通话扩展到乘员状态传感和道路噪音消除。医疗保健在依赖宽带超声换能器的非侵入性诊断和患者监测设备方面显示出前景。随着城市执行更严格的噪音法规,环境机构继续采购网络化监测器。

随着消费利润率压缩,供应商转向具有更长生命周期和标准化资格要求的工业合同。博世传感科技承诺其2030年出货量的90%将嵌入人工智能,说明了供应商如何寻求将价值捕获提升到原始硬件之上。

按频率范围:可听音主导地位受到超声波增长挑战

可听波段在2024年保持70%的份额,支撑语音助手和媒体录制。然而,20 kHz以上的超声波随着手势控制、电池状态估计和医学成像需求非接触传感,正以8%的复合年增长率增长。受黄蠹蝇启发的多波段MEMS概念允许单芯片覆盖多个频率区域,增强了设计灵活性。对二维材料SAW层的研究承诺为气体和生物传感应用提供更高的选择性。

次声波仍然是地震和大型结构监测的专业利基市场。总的来说,带宽要求现在源于使用案例特异性而不是物理限制,迫使供应商提供跨越可听到超声波范围的模块化产品线。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:语音识别基础支持基础设施扩展

语音识别占2024年收入的13.21%,支撑智能设备生态系统。电信基础设施随着5G部署要求先进的射频滤波而显示出最快的8.5%复合年增长率上升。预测性维护解决方案利用高频声发射数据预测轴承磨损,而环境监测站跟踪城市分贝水平以符合监管要求。枪击检测网络展示了安全用途,系统已部署在170多个美国城市。

医疗保健、接近传感和泄漏检测应用增加了增量收入流。这些领域共同说明了声学信号的多功能性,可以使用低功耗换能器传达丰富的机械、生物或环境信息。

地理分析

北美在2024年以31%的收入份额领先声学传感器市场。运输设备的联邦噪音标准和州高速公路项目强制广泛的传感器部署,而美国和加拿大的汽车行业集成多麦克风阵列用于座舱安全功能。海上风电和深海研究进一步支持两个海岸的水听器需求。

亚太地区是增长最快的地区,到2030年复合年增长率为7.8%。中国在半导体自给自足方面的国家推动培育了国内MEMS产能;日本TDK计划到2025年中期将汽车传感器产量翻倍,以满足10%的年需求增长。印度不断增长的智能手机生产放大了麦克风数量。区域成本优势和大型安装基础为亚太供应商提供了规模经济,给全球定价施加压力,但也鼓励设计创新。

欧洲保持稳定扩张。北海和波罗的海的海上风电项目需要复杂的水听器阵列,而德国的高档汽车公司指定高性能座舱监测传感器。欧洲监管机构的严格噪音污染指令保持市政监测预算稳定。然而,对进口压电材料的供应链暴露和来自亚洲生产商的竞争压力缓解了区域增长。

竞争格局

声学传感器市场仍然适度分散。顶级半导体公司--英飞凌、意法半导体、博世和TDK--利用晶圆级规模和既定的汽车渠道。Brüel和Kjær、Sonardyne和Ocean Sonics等利基公司瞄准需要专业知识的水声和研究细分市场。Syntiant在2024年12月以1.5亿美元收购Knowles麦克风部门,将边缘人工智能专业知识带入主流MEMS生产,突显了传感器硬件和神经处理在同一芯片上融合的趋势。

英飞凌的新SURF业务部门汇集传感器和射频资源,到2027年追求200亿美元的管道。深水水听器的空白机会仍然存在,只有少数供应商能够满足校准和耐压要求。然而,围绕MEMS ASIC的知识产权分散化继续提高新兴制造商的许可成本,加强了整合势头。

战略举措集中在垂直整合、人工智能功能集和改善环境稳健性的应用特定封装上。随着供应商竞相组合硬件、固件和数据分析堆栈,竞争差异化越来越多地取决于总体解决方案性能而不是仅仅换能器规格。

音响传感器行业领导者

-

霍尼韦尔国际公司

-

欧姆龙公司

-

湖南力科电子科技有限公司

-

罗克韦尔自动化公司

-

西门子公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Syntiant和Seltech达成全球合作,为物联网、消费者和工业客户加速人工智能声学解决方案。

- 2025年1月:英飞凌成立SURF业务单元,到2027年瞄准超过200亿美元的传感器和射频机会。

- 2024年12月:Syntiant完成以1.5亿美元收购Knowles消费MEMS麦克风部门。

- 2024年10月:KPS Capital Partners同意收购Catalyst Acoustics Group,IAC Acoustics和Kinetics Noise Control的所有者。

全球音响传感器市场报告范围

音响传感器是一个将声音转换为可测量的物理量的组件/模块,转换为可以显示、读取、存储或用于控制其他数量的信号。音响传感器可用于测量宽频率范围内的声音水平。它们在检测弱信号、宽带信号、管道泄漏和跟踪声源方面有应用。音响传感器也适用于水下应用,可在空气中用于检测声发射和超声波。

音响传感器市场按终端用户行业(消费电子、电信、工业、国防、医疗保健和其他终端用户行业)和地理(北美、欧洲、亚太和世界其他地区)细分。上述所有细分市场的市场规模和预测均以价值(美元)为单位。

| MEMS麦克风 |

| 压电麦克风 |

| 动态/动圈麦克风 |

| 水听器 |

| 表面声波(SAW)传感器 |

| 体声波(BAW)传感器 |

| 超声波空气传感器 |

| 声发射传感器 |

| 其他传感器类型 |

| 次声波(大于20赫兹) |

| 可听音(20赫兹-20千赫兹) |

| 超声波(小于20千赫兹) |

| 消费电子 |

| 电信基础设施 |

| 工业(预测性维护、过程控制) |

| 汽车和交通 |

| 国防和安全 |

| 医疗保健和医疗器械 |

| 环境监测 |

| 其他终端用户 |

| 语音识别和语音处理 |

| 噪音消除和音频增强 |

| 预测性维护和状态监测 |

| 环境和噪音监测 |

| 安全和监控 |

| 医疗诊断和医疗保健 |

| 质量控制和过程监测 |

| 接近检测和手势识别 |

| 泄漏检测和安全监测 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按传感器类型 | MEMS麦克风 | |

| 压电麦克风 | ||

| 动态/动圈麦克风 | ||

| 水听器 | ||

| 表面声波(SAW)传感器 | ||

| 体声波(BAW)传感器 | ||

| 超声波空气传感器 | ||

| 声发射传感器 | ||

| 其他传感器类型 | ||

| 按频率范围 | 次声波(大于20赫兹) | |

| 可听音(20赫兹-20千赫兹) | ||

| 超声波(小于20千赫兹) | ||

| 按终端用户行业 | 消费电子 | |

| 电信基础设施 | ||

| 工业(预测性维护、过程控制) | ||

| 汽车和交通 | ||

| 国防和安全 | ||

| 医疗保健和医疗器械 | ||

| 环境监测 | ||

| 其他终端用户 | ||

| 按应用 | 语音识别和语音处理 | |

| 噪音消除和音频增强 | ||

| 预测性维护和状态监测 | ||

| 环境和噪音监测 | ||

| 安全和监控 | ||

| 医疗诊断和医疗保健 | ||

| 质量控制和过程监测 | ||

| 接近检测和手势识别 | ||

| 泄漏检测和安全监测 | ||

| 其他应用 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

声学传感器市场的当前价值是多少?

声学传感器市场规模在2025年为12.3亿美元,预计到2030年将达到16.5亿美元。

哪种传感器类型产生最多收入?

MEMS麦克风以2024年收入42%的份额领先,由智能手机、智能音箱和真无线耳塞推动。

哪个应用细分市场增长最快?

电信基础设施以8.5%的复合年增长率居增长榜首,因为5G网络部署先进的射频滤波器。

为什么亚太地区是增长最快的地区?

电子制造业的规模化、工业4.0的快速采用以及政府传感器行业激励措施推动到2030年7.8%的复合年增长率。

市场增长的主要制约因素是什么?

车辆中雷达和光学传感器的竞争、深水水听器的校准漂移、分散的MEMS ASIC专利以及压电材料供应波动共同从潜在复合年增长率中削减多达2.5个百分点。

公司如何应对供应链风险?

供应商追求垂直整合,使压电材料来源多样化,并收购互补的边缘人工智能资产以确保供应并向价值链上游移动。

页面最后更新于: