固态硬盘 (SSD) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

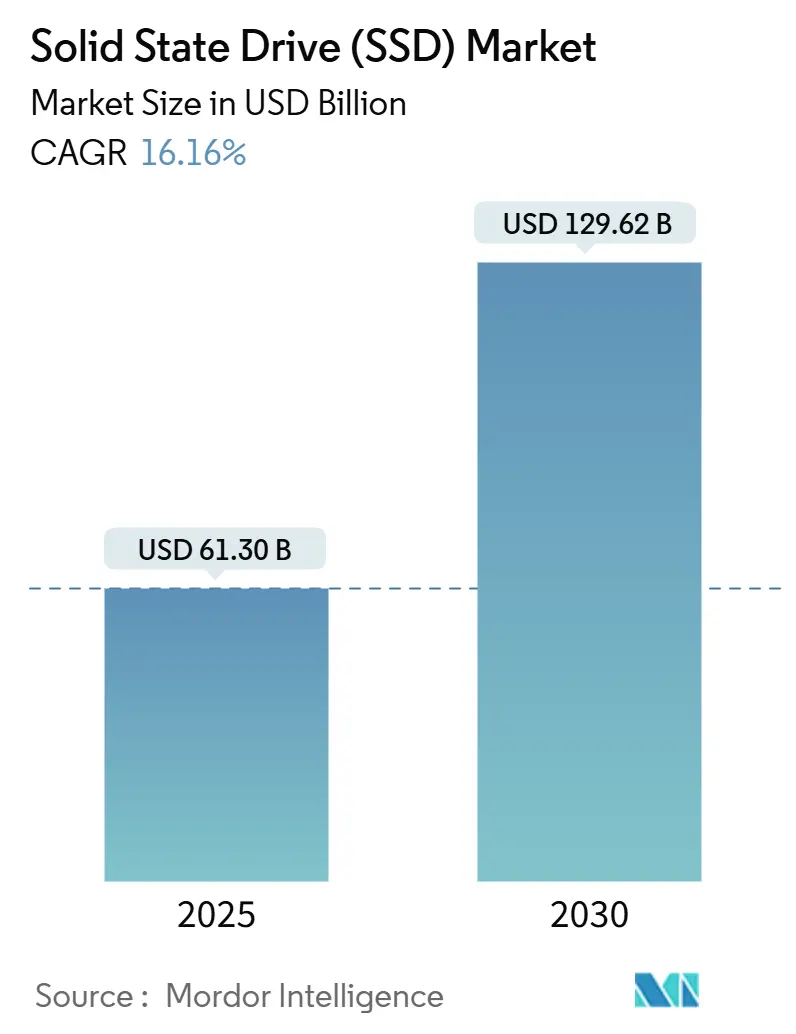

| 市场规模 (2025) | 61.30 十亿美元 |

| 市场规模 (2030) | 129.62 十亿美元 |

| 增长率 (2025 - 2030) | 16.16% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 固态硬盘 (SSD) 市场分析

SSD 市场在2025年价值613.0亿美元,预计到2030年将达到1296.2亿美元,复合年增长率为16.16%。企业 AI 训练集群需求的急剧上升、创纪录的超大规模云服务提供商资本支出,以及从机械介质向高性能固态阵列的持续迁移,共同支撑了这一势头。那些结合了高层数 NAND、先进 PCIe 接口和复杂散热设计的供应商,随着数据中心架构师优先考虑密度、效率和低延迟,将从中受益。价格仍然波动不定,因为 NAND 生产商现在通过调整晶圆投片量和层数转换来保持利润,但健康的需求信号使他们能够选择性地提价。竞争强度也在加剧;中国供应商在国内获得了更多份额,促使老牌企业加快推出高容量 QLC 产品和面向服务的固件更新。

关键报告要点

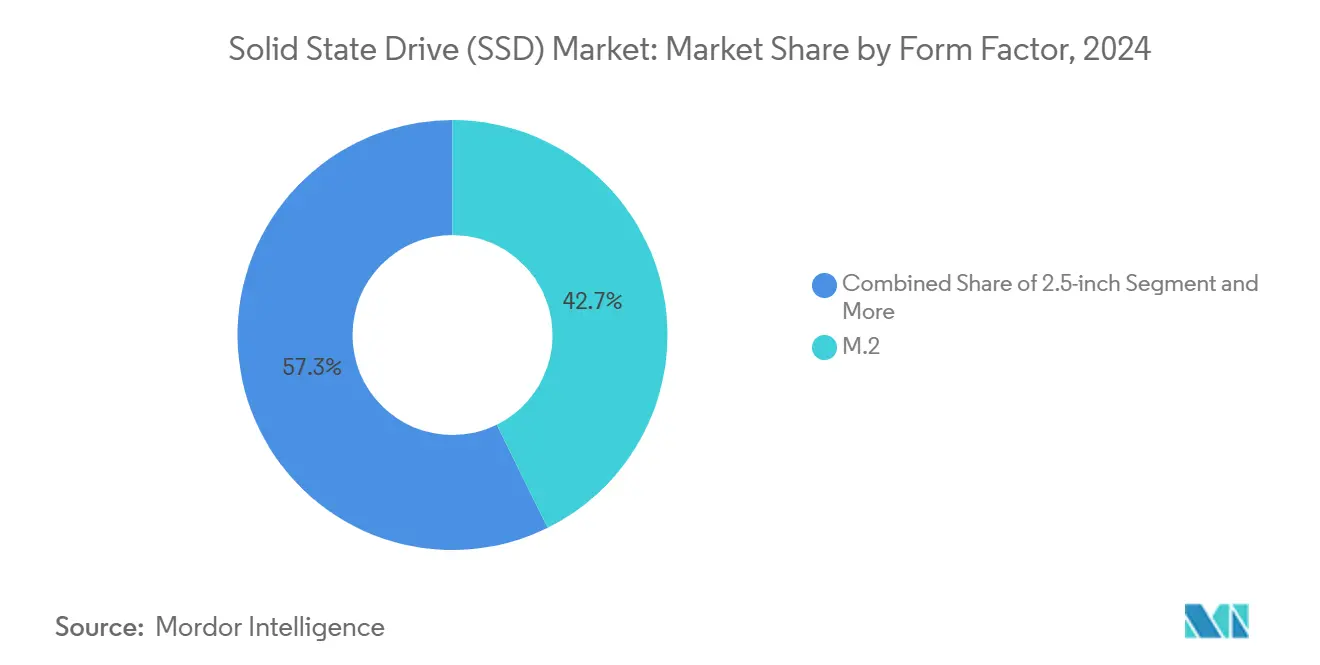

- 按规格划分,M.2 在2024年以42.70%的份额引领 SSD 市场,而 EDSFF/E1.S 预计到2030年将以16.9%的复合年增长率增长。

- 按应用划分,2024年企业部署占 SSD 市场规模的45.1%;针对 AI 优化的企业工作负载预计到2030年将以17.5%的复合年增长率增长。

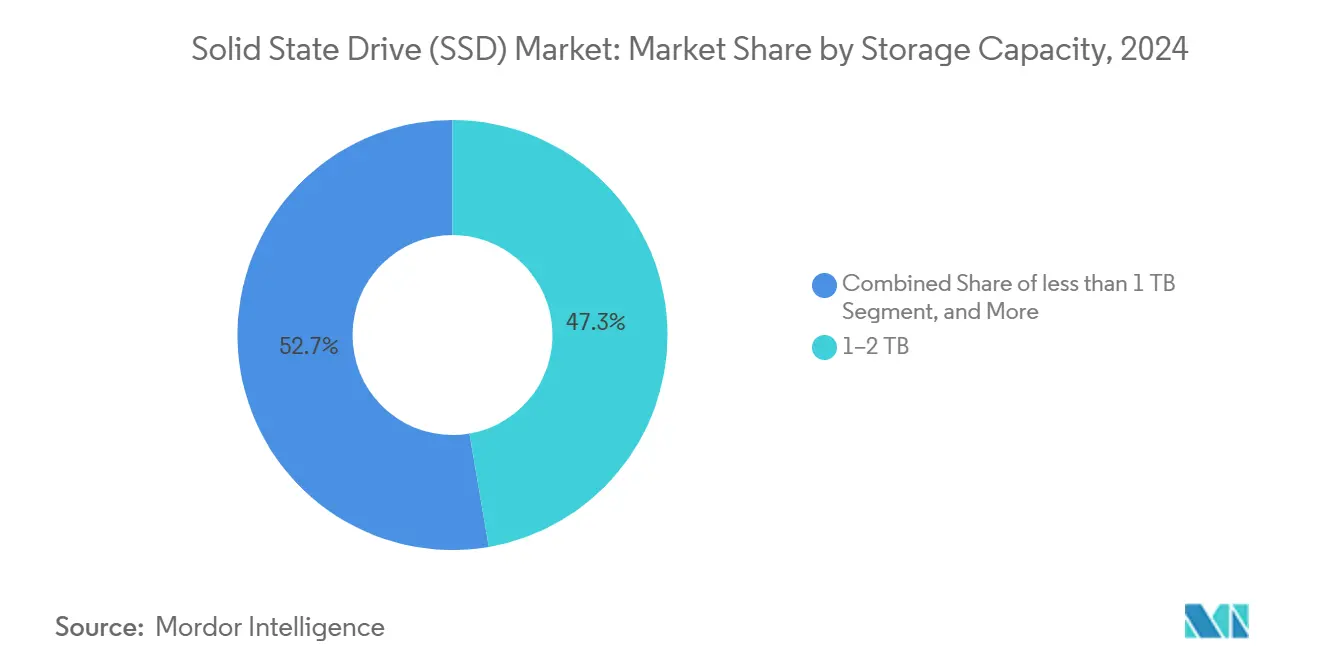

- 按存储容量划分,1-2 TB 级别在2024年占据了 SSD 市场规模的47.3%;4 TB 以上的容量预计在2025-2030年间将以17.2%的复合年增长率攀升。

- 按最终用户行业划分,2024年金融服务保持了22.4%的份额,而云服务提供商预计到2030年将录得18.9%的复合年增长率。

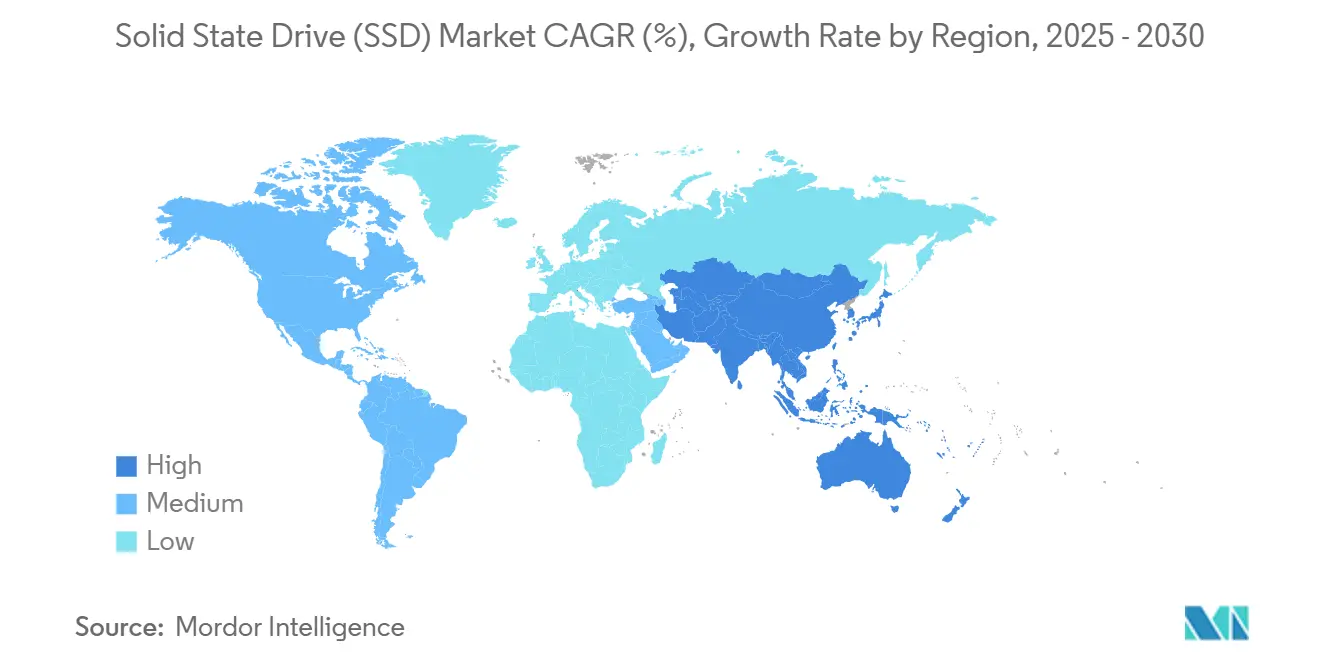

- 按地理划分,2024年北美占据了26.7%的收入;预计到2030年,亚太地区将成为增长最快的地区,复合年增长率为18.2%。

全球固态硬盘 (SSD) 市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| NVMe 和 PCIe Gen4-5 在数据中心的快速渗透 | +3.2% | 全球, 集中在北美和欧盟 | 中期 (2-4 年) |

| 云超大规模提供商 的建设推动 SSD 需求 | +4.1% | 全球, 由北美引领,向亚太地区扩展 | 短期 (≤ 2 年) |

| OEM 在智能手机和平板电脑中的集成 | +2.8% | 亚太地区核心, 溢出到全球市场 | 中期 (2-4 年) |

| NAND 美元/GB 价格下降,扩大了潜在市场 | +2.5% | 全球 | 长期 (≥ 4 年) |

| AI/ML 训练服务器对高耐久性 QLC 和 TLC 的需求 | +3.7% | 北美 和欧盟, 向亚太地区扩展 | 短期 (≤ 2 年) |

| 边缘计算 转向热插拔 E1.S / EDSFF | +1.9% | 全球, 在超大规模环境中早期采用 | 长期 (≥ 4 年) |

| 来源: Mordor Intelligence | |||

NVMe 和 PCIe Gen4-5 在数据中心的快速渗透

企业架构师正果断地转向 NVMe,因为 PCIe Gen4 和 Gen5 通道提供了 AI 加速器和实时分析现在所需的带宽。超大规模提供商采用 EDSFF E1.S 盘柜,可在每 1U 中安装多达64个驱动器,与传统的 U.2 阵列相比,密度提升了十倍,同时保持了热插拔的可维护性。[1]KIOXIA Corporation, "KIOXIA Launches EDSFF E1.S SSDs for Cloud," kioxia.com Meta, Microsoft 和其他云运营商正在标准化这种更新的规格,以简化设备群服务和散热。然而,热负荷正在升级;对 Corsair MP700 等消费级 Gen5 驱动器的测试显示,在散热不足的情况下,三分钟内就会关机,这凸显了服务器机箱气流的重要性。基于固件的 PCIe 6.0 节流技术已经在原型阶段,这证实了只有在主动管理散热预算的情况下,接口速度的提升才能转化为应用性能。

云超大规模提供商的建设推动 SSD 需求

这些云超大规模项目直接转化为 PB 级的 SSD 招标,因为 AI 服务需要全闪存层来保持 GPU 的饱和运行。在企业环境中也出现了交易证明点:一家东南亚银行通过转向全 NVMe 架构,将数据库延迟降低了60%,同时仍满足严格的 RAID 容错要求。[2]Huawei Technologies Co., Ltd. TMBThanachart Bank Optimizes Data Infrastructure with an All-Flash Data Center Solution,

huawei.com此类案例研究强化了对纯闪存架构的偏好,特别是在整合降低了机架数量并简化了电力调度的情况下。

AI/ML 训练服务器对高耐久性 QLC 和 TLC 的需求

模型训练正在重塑资格标准。容量密度和写入耐久性现在比峰值 IOPS 更重要,因此供应商竞相推出基于 QLC 的 60 TB 以上驱动器样品。Micron 的 6550 ION 以仅20瓦的功率实现了 12 GB/s 的读取速度,每机架提供的容量比上一代多67%。[3]Micron Technology, Inc. Micron Introduces World's Fastest, Most Energy Efficient 60TB SSD,

micron.com内部基准测试显示,当多个 GPU 同时访问共享数据集时,PCIe 5.0 NVMe SSD 每年可将 ML 训练运行时间缩短相当于32-44天。据说 NVIDIA 的架构师要求 SSD 能够达到1亿 IOPS,这表明如果规格停滞不前,存储将日益成为 GPU 利用率的瓶颈。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| SSD 在冷存储层相对于 HDD 的价格溢价 | -1.8% | 全球 | 中期 (2-4 年) |

| NAND 供应链和价格波动 | -2.3% | 全球, 集中在亚太地区的制造业 | 短期 (≤ 2 年) |

| 与 HDD 相比 ,用于存档的写入耐久性有限 | -1.2% | 全球 | 长期 (≥ 4 年) |

| PCIe Gen5 中的 热节流和功耗挑战 | -1.5% | 全球, 在高性能部署中尤为严重 | 中期 (2-4 年) |

| 来源: Mordor Intelligence | |||

NAND 供应链和价格波动

生产商在整个2024年都在削减晶圆投片量,以遏制长期的价格下滑,然后在2024年第三季度故意将合同价格提高了15-20%,以重新调整盈利能力。这个周期给依赖可预测成本曲线的买家带来了预算不确定性。行业整合加剧了波动:SK Hynix 以19亿美元完成了对 Intel NAND 资产的收购,将产量集中在更少的决策者手中。中国的 YMTC 同时在出口管制下加速232层 QLC 的生产,将位密度推至 19.8 Gb/mm²。供应与超大规模需求之间的突然一致或不一致,都可能扩大季度价格区间,并使长期 TCO 规划复杂化。

PCIe Gen5 中的热节流和功耗挑战

高端 Gen5 驱动器现在的功耗达到10瓦或更高,这个阈值迫使服务器设计者增加主动散热或降低性能。Crucial T700 的基准测试记录显示,一旦控制器温度达到86°C,速度就从 12 GB/s 下降到 0.1 GB/s。除非从机架到组件级别都对散热预算进行精心设计,否则这种行为会破坏宣传的规格。控制器供应商发布了固件补丁来缓和节流曲线,但运营商仍面临更高的风扇速度和噪音足迹。随着 PCIe 6.0 将通道速度提高一倍,这种担忧将加深,从而推动向材料科学、高能效控制器和系统级气流分析的转变。

细分市场分析

按规格划分:EDSFF 的出现重塑了企业存储

M.2 在2024年保持了42.70%的 SSD 市场份额,因为其纤薄的外形符合客户端设备和入门级服务器的需求。然而,EDSFF E1.S 预计到2030年将实现16.9%的复合年增长率,因为云提供商更青睐免工具的热插拔托架,这种托架适合更密集的机架,同时能管理散热。在强制要求双端口 PCIe 的地方,U.2 仍然存在,主要是在重视高可用性 (HA) 拓扑的金融交易中心。E3.S 变体正在希望获得 PCIe 5.0 性能和 EDSFF 可维护性的超大规模提供商中进行试点。消费级主板继续依赖 M.2,因为它没有托架,从而降低了物料清单 (BOM) 成本,但随着 QLC 成本曲线下降,笔记本电脑 OEM 已经在测试 CAMM 和焊接的 BGA 闪存。在预测期内,企业将逐步扩大采购政策,将 E1.S 纳入其中,并最终在 Gen6 部署中纳入 E3.S。

备注: 购买报告后将提供所有单个细分市场的份额

按应用划分:针对 AI 优化的企业应用超越传统部署

2024年,企业工作负载占据了 SSD 市场规模的45.1%,但针对 AI 调整的部署预计将超过更广泛的企业存储,年增长率达到17.5%。金融分析、风险建模和生成式 AI 推理推动存储架构师将闪存与加速器并置,因此现在的机架规划需要更少、更大的驱动器,以减少跨栏延迟。随着 GPU 在各垂直领域的激增,预计到2030年,针对 AI 优化的存储的 SSD 市场份额将超过30%。

客户端设备仍然出货量最大,但商品化压缩了利润。智能手机采用 UFS 4.0 NAND,读取速度达到 4,200 MB/s,而轻薄笔记本电脑则跃升至 4TB 模块,因为创作者需要 8K 项目缓存。工业控制和自主机器人占据了一个虽小但不断增长的利基市场;这些应用在 -40°C 至 85°C 的环境中运行,并期望 15 万次 P/E 周期,因此像 ATP Electronics 这样的供应商利用 pSLC 模式和 ECC 算法来满足扩展的占空要求。

按存储容量划分:高容量驱动器满足 AI 数据需求

1-2 TB 的部分在2024年占据了47.3%的收入,因为它在主流笔记本电脑和通用服务器中平衡了每 GB 成本与容量需求。尽管如此,随着 AI 存储库和数据湖整合减少了阵列数量,4 TB 以上的 SKU 到2030年将显示出17.2%的复合年增长率。超大规模提供商已经在试点 60 TB E3.S 模块,可在 2U 托盘中产生 2.5 PB 的容量,从而缩小了占地面积并降低了电源布线的复杂性。

低于 1 TB 的容量将保留在嵌入式模块中,例如汽车远程信息处理单元,在这些单元中,单位成本占主导地位。消费者游戏平台正向 4 TB 迈进,以支持纹理丰富的引擎和 DirectStorage API。在超高端领域,研发实验室正在测试 122.88 TB 的原型,目标是“温” AI 训练数据集;商业化后,这些驱动器可能将集群驱动器数量减少四倍,并通过更少的板载处理器大幅降低空闲功耗。

备注: 购买报告后将提供所有单个细分市场的份额

按最终用户行业划分:金融服务领先,云提供商加速

2024年,金融机构占据了22.4%的收入份额,因为高频交易商和清算所需要确定性的延迟。他们还采用基于消费的存储计划,将资本支出 (capex) 转向运营支出 (opex),DZ BANK 使用的“常青”租赁计划证明了这一点,该计划无需彻底更换即可更新 SSD 架。随着实时合规性分析扩大了 SSD 在区域性银行中的足迹,归因于该垂直行业的 SSD 市场规模预计将以每年11%的速度增长。

云服务提供商将经历最快的速度,复合年增长率为18.9%,因为 IaaS 堆栈的每一层在规模化交付 AI 推理时都依赖于闪存。超大规模提供商还量化了每次推理的功耗,并越来越多地发布 PUE 目标;当每 IOPS 瓦特数超过临界点时,全闪存将取代 HDD。游戏发行商紧随其后,但随着下一代游戏机配备更高容量以及 PC 游戏玩家升级以匹配 UHD 纹理库,他们仍然保持稳定。政府和国防预算资助具有硬件信任根和清零功能的安全、自加密 SSD;此类认证有助于利基供应商在商品闪存中脱颖而出。

地理分析

2024年,北美控制了26.7%的收入,这一地位建立在密集的超大规模园区以及金融和医疗领域早期 AI 应用的基础上。预计到2030年,北美的 SSD 市场规模将增长到314亿美元,但其十几的复合年增长率落后于亚太地区,因为其装机基数已经很大。投资税收优惠和丰富的托管生态系统维持了新模块的推出,并保持了渠道库存的平衡。该地区的企业强调数据主权;因此,运营商在多个大都市园区部署区域性存储集群,以加强数据驻留合规性。

亚太地区表现出最快的复合年增长率,为18.2%,这要归功于中国、韩国和日本的晶圆厂,即使在出口管制收紧的情况下,它们也能确保本地供应。十大 SSD 品牌中已有四个是中国品牌,在2024年“双十一”促销活动期间,它们合计占据了全球23%的单位份额。阿里云和腾讯云等国内超大规模提供商将这些驱动器集成到白盒服务器中,从而加快了量产。为半导体投资提供税收假期的政府计划进一步刺激了比特产出,印度和印度尼西亚的区域性托管参与者正在开放新区域,将国内计算与低延迟存储相匹配。

欧洲专注于碳预算和循环经济目标,因此运营商青睐具有耐久性分析、断电保护和经过验证的回收路径的 SSD 产品线。市场增长保持健康但温和,因为能源上限和站点许可减缓了超大规模的绿地建设。取而代之的是,在现有外壳中用闪存替换 HDD 的棕地改造构成了出货量的主体。沙特阿拉伯和阿联酋的中东数据中心项目增加了增量上行空间,而非洲仍处于采用曲线的早期阶段,电信应用的边缘缓存是第一个用例。

竞争格局

Samsung 通过垂直 NAND 集成和激进的节点节奏保持领先地位,尽管面临平均售价 (ASP) 压力。SK Hynix 在收购 Intel 的 NAND 部门并将其并入 Solidigm 后跃居第二位,使其同时拥有了产能和企业固件 IP。Western Digital 和 KIOXIA 在晶圆厂合资企业上合作,平衡风险,同时推进 BiCS FLASH 层数。中国进入者,特别是 YMTC 及其 Zhitai 品牌,利用国内需求和国家财政来削弱老牌企业的定价,导致在2024年的电子商务排名中,一个本土品牌首次超过了 Samsung。

现在的战略重点是面向 AI 的产品,而不是原始的顺序速度。Solidigm 集成了缓存感知软件,在为 GPT 工作负载提供数据时,可将写入放大率降低至 1.02 倍。KIOXIA 与 Kyocera 合作开发光学连接器,可在封装外散热,这是一种针对 PCIe 6.0 的方法。SK Hynix 推出了具有周期性自检程序的企业 SSD,该程序与 AI 模型检查点保持一致,使运营商能够在推理集群性能下降之前预测更换窗口。

较小的供应商在工业和汽车领域占据了利基市场,在这些领域,扩展的温度和功能安全等级具有溢价。ATP Electronics 出售的 pSLC 模式驱动器额定温度为 125°C,可用于引擎盖下的域控制器。Phison 将其参考设计定位于增值经销商 (VAR),这些经销商捆绑了固件源代码,使集成商能够构建特定领域的故障就地 (fail-in-place) 功能。总体而言,竞争加剧,但仍保持适度集中;2024年,前五大品牌合计占据略高于70%的收入,为专注于坚固耐用、安全或超密集型工作负载的专业厂商留下了有意义的空间。

固态硬盘 (SSD) 行业领导者

-

Intel Corporation

-

Samsung Group

-

Western Digital Corporation

-

Kingston Technology Corporation

-

Micron Technology Inc.

- *免责声明:主要玩家排序不分先后

近期行业动态

- 2025年3月:SK Hynix 以19亿美元完成了对 Intel NAND 技术的收购,将收购的 IP 整合到其企业路线图中。

- 2025年3月:KIOXIA 推出了 LC9 系列 122.88 TB NVMe SSD,该产品基于第8代 BiCS FLASH 和 PCIe 5.0 构建,服务于 AI 训练集群。

- 2025年2月:PNY 推出了 aiDAPTIV+ SSD,该产品结合了固件和软件挂钩,可在本地进行可扩展的 LLM 训练,而没有数据共享风险。

- 2025年1月:Lenovo 同意收购 Infinidat,扩大其高端存储产品线,并为超大规模合同开辟交叉销售选项。

- 2025年1月:Pure Storage 和 Micron 扩大了围绕 Micron G9 QLC NAND 的合作,以大幅降低超大规模的功耗范围。

全球固态硬盘 (SSD) 市场报告范围

固态硬盘 (SSD) 是一种非易失性存储介质,可在固态闪存上存储持久性数据。与硬盘驱动器 (HDD) 相比,SSD 更快、更安静,通常更受青睐。凭借更大的容量、更快的速度和更友好的价格,SSD 有望在不久的将来全面取代 HDD。

固态硬盘 (SSD) 市场按 SSD 接口(SATA、SAS、PCIE)、应用(企业、客户端)和地理(北美、亚太地区、欧洲和世界其他地区)进行细分。该报告提供了上述所有细分市场的市场预测和规模(价值,USD)。

| 2.5-英寸 |

| M.2 |

| U.2 |

| 其他 |

| 企业 / 数据中心 |

| 客户端 / 消费设备 |

| 工业和汽车 |

| 其他 (边缘, 监控, IoT) |

| 小于 1 TB |

| 1 - 2 TB |

| 其他 |

| 云服务提供商 |

| 游戏和电子竞技 |

| 金融服务 |

| 政府和国防 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按规格划分 | 2.5-英寸 | ||

| M.2 | |||

| U.2 | |||

| 其他 | |||

| 按应用划分 | 企业 / 数据中心 | ||

| 客户端 / 消费设备 | |||

| 工业和汽车 | |||

| 其他 (边缘, 监控, IoT) | |||

| 按存储容量划分 | 小于 1 TB | ||

| 1 - 2 TB | |||

| 其他 | |||

| 按最终用户行业划分 | 云服务提供商 | ||

| 游戏和电子竞技 | |||

| 金融服务 | |||

| 政府和国防 | |||

| 其他 | |||

| 按地理划分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 哥伦比亚 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 台湾 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

当前 SSD 市场规模有多大,增长速度如何?

2025年 SSD 市场规模为613.0亿美元,预计复合年增长率为16.16%,到2030年将达到1296.2亿美元。

未来几年哪种规格将扩展最快?

预计到2030年,EDSFF/E1.S 设计将以16.9%的复合年增长率增长,因为超大规模提供商正从传统的 U.2 和 M.2 托盘迁移到更密集、可热插拔的托架。

AI 的采用如何改变企业 SSD 的需求?

AI 训练集群需要具有更高写入耐久性的高容量 QLC 或 TLC SSD,这导致供应商发布超过 60 TB 的驱动器和针对大规模并行读取优化的控制器。

为什么 NAND 价格即使在技术进步的情况下仍保持波动?

生产商在经济低迷时期削减产量,然后提高价格以保障利润;整合和出口管制动态将供应决策集中在更少的晶圆厂手中,从而放大了价格波动。

哪个地区将对 SSD 的增量增长贡献最大?

亚太地区将增加最多的增量收入,到2030年将以18.2%的复合年增长率增长,这要归功于当地的制造规模和积极的超大规模提供商部署。

散热挑战是 PCIe Gen5 SSD 部署的严重障碍吗?

是的。如果没有足够的散热,驱动器可能会急剧降频,因此数据中心运营商必须将 Gen5 部署与改进的机箱气流和针对温度管理调整的控制器固件相匹配。

页面最后更新于: