智能卡市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 21.82 十亿美元 |

| 市场规模 (2030) | 30.03 十亿美元 |

| 增长率 (2025 - 2030) | 8.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 的智能卡市场分析

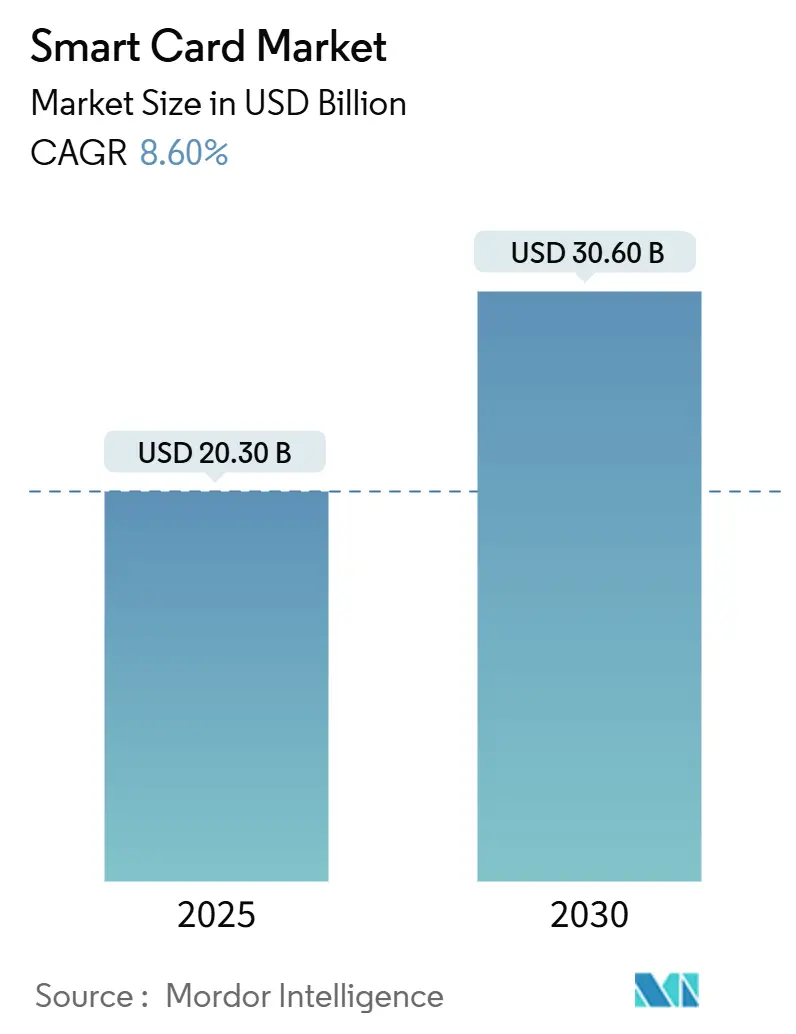

智能卡市场规模在2025年达到203亿美元,预计到2030年将达到306亿美元,在预测期内以8.6%的复合年增长率(CAGR)增长。向EMV的持续迁移、不断扩大的国家数字身份计划以及对多应用凭证日益增长的需求继续锚定增长。非接触式技术目前已成为零售支付的主流,而双界面卡则为仍保留传统纯接触式资产的发行商提供了增量升级路径。随着政府和企业融合物理和数字身份,卡上的安全元件正被迅速采用,这一趋势在网络安全服务领域创造了相邻的机会。从地区来看,亚洲拥有最大的安装基础,但最深远的扩张空间在非洲,那里的移动优先支付生态系统在以前未开发的客户层级解锁了卡片发行。竞争强度适中;一级制造商通过与可持续性相关的产品和生物识别创新来巩固市场份额,这些创新创造了超越价格的差异化。

报告关键要点

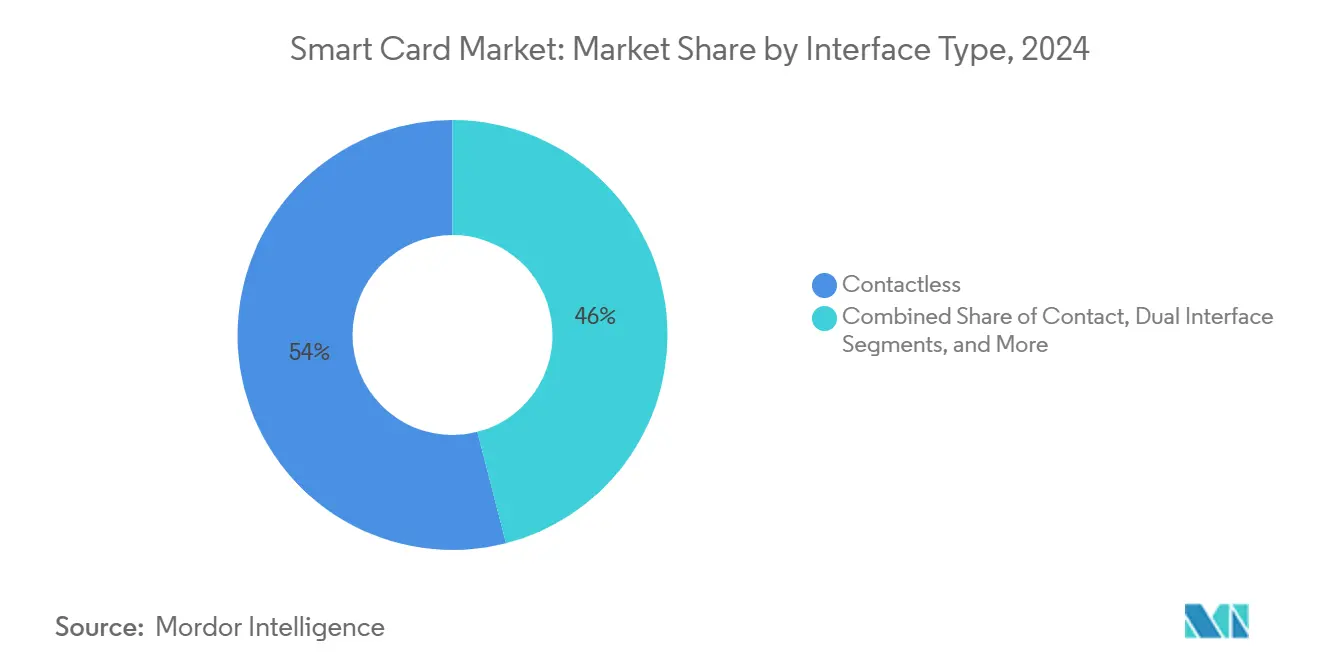

- 按接口类型划分,非接触式卡在2024年以54%的市场份额领先;预计到2030年,双界面卡将以8.7%的复合年增长率(CAGR)增长。

- 按芯片类型划分,微控制器卡在2024年占智能卡市场规模的62%;基于安全元件的卡有望到2030年以10.2%的复合年增长率(CAGR)增长。

- 按材料划分,PVC在2024年以42.95%的市场份额占据主导地位;预计到2030年,聚碳酸酯将以8.3%的复合年增长率(CAGR)增长。

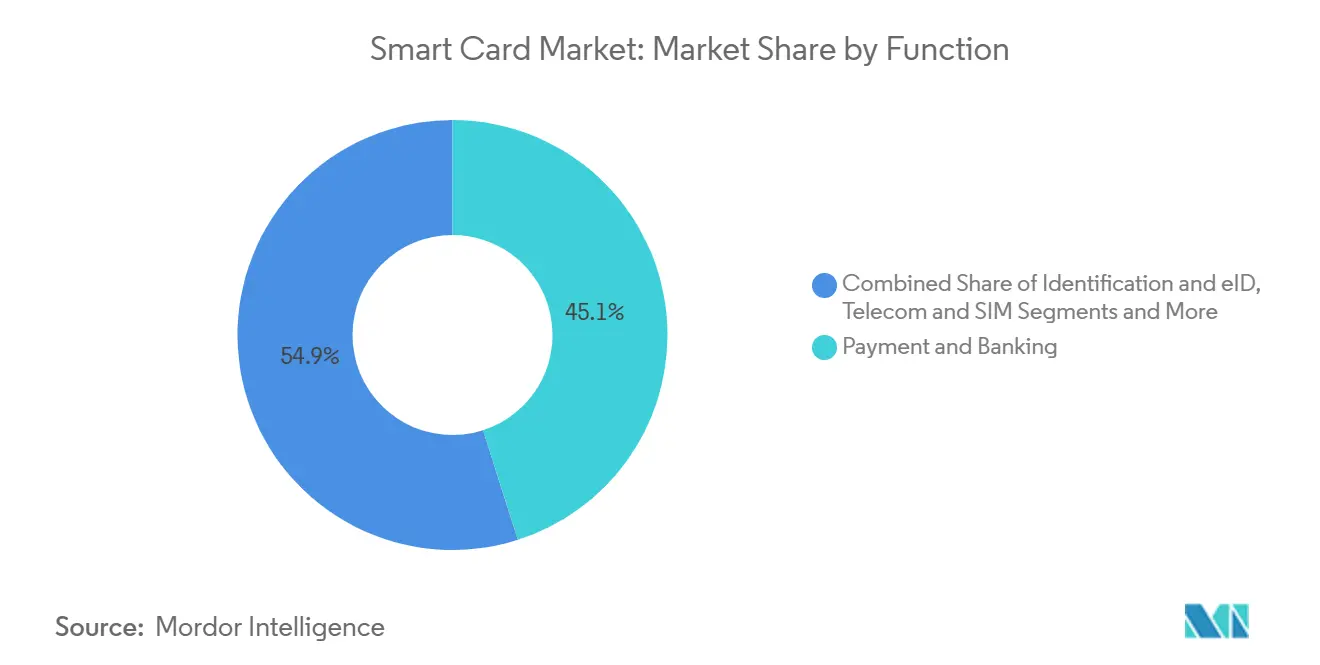

- 按应用划分,支付与银行在2024年占据了智能卡市场规模的45.07%;身份识别和eID卡有望实现10.37%的复合年增长率(CAGR)。

- 按最终用户行业划分,电信在2024年占据智能卡市场规模的44.43%;预计BFSI将录得最高的9.83%复合年增长率(CAGR)。

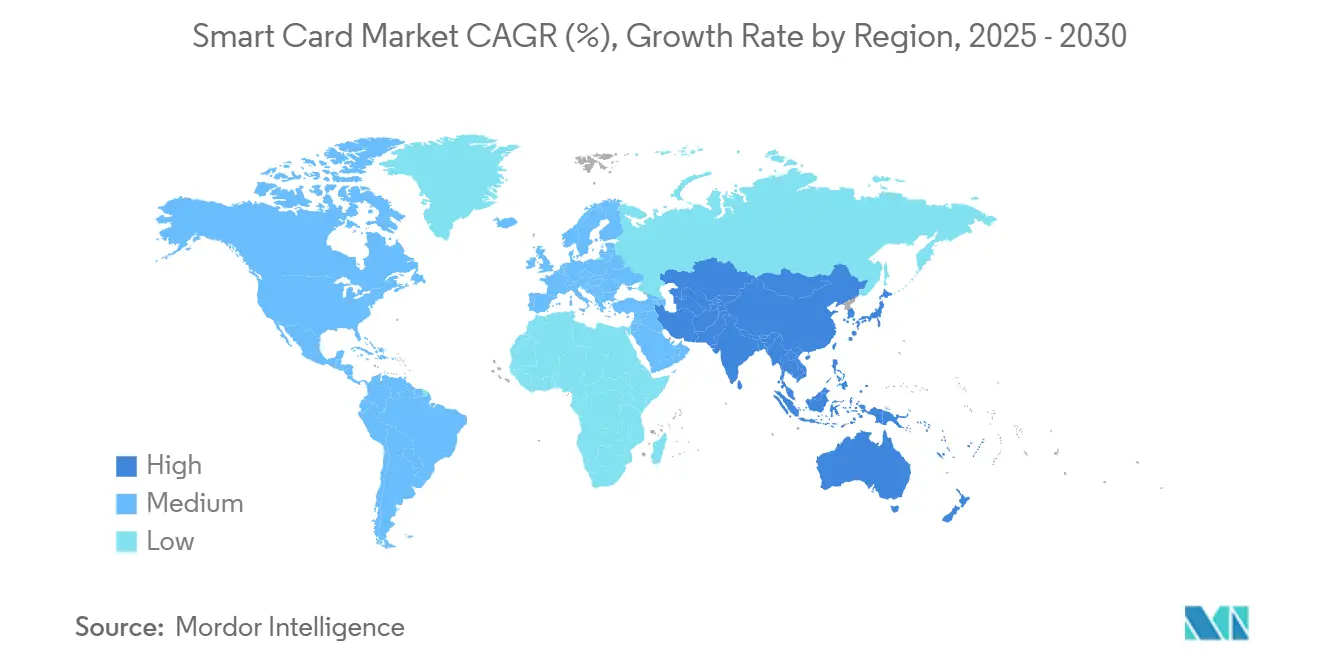

- 按地理划分,亚洲在2024年以44%的智能卡市场份额领先,而非洲有望在2025年至2030年间实现最快的9.3%复合年增长率(CAGR)。

全球智能卡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率(CAGR)预测的影响(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 非接触式EMV迁移 | +1.8 | 亚洲(中国、印度、东盟) | 短期(≤ 2年) |

| 欧盟(EU)和海湾合作委员会(GCC)的eID和数字健康卡推出 | +1.2 | 欧洲、中东(GCC) | 中期(2-4年) |

| 预付费SIM卡扩张 | +0.9 | 南美洲(巴西、阿根廷) | 中期(2-4年) |

| 欧盟(EU)eIDAS-2.0钱包采用 | +1.5 | 欧洲 | 中期(2-4年) |

| 可持续卡片材料 | +0.7 | 全球(由欧洲、北美引领) | 长期(≥ 4年) |

| 生物识别FIDO2卡上认证 | +0.6 | 北欧、日本、韩国 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

亚洲新兴经济体的非接触式EMV迁移

随着孟加拉国和尼泊尔委托当地EMV 3级测试实验室,缩短了认证周期并降低了发行商成本,2024年的推广势头加快。中国的非接触式交易年增长率为37%,而印度的发卡量增长了42%,这些数字反映了“一触即付”的主流化,并突显了终端升级的可寻址基础。银行将非接触式发卡视为在过度拥挤的零售市场中留住客户的杠杆,而商户则受益于更快的结账速度,从而提高了吞吐量。由于支持EMV的卡片已占全球发卡量的70%,亚洲发行商有望直接跨越到双界面产品组合。因此,近期的销售增长偏向于能够支持交通票务和小额离线支付等增值服务的安全微控制器卡。

欧盟(EU)和海湾合作委员会(GCC)国家eID和数字健康卡的推出

2024年5月实施的《欧盟数字身份条例》(EU Digital Identity Regulation)要求成员国并行提供物理和移动凭证,维持了对高安全性聚碳酸酯卡的需求。[1]Thomas Elis, "EU Digital ID Regulation Mandates Member States to Provide Digital Identity Wallets for Citizens," techuk.org 海湾合作委员会(GCC)国家在实现医疗服务和边境控制框架现代化的过程中也遵循了类似的路径。像CoreLam这样的聚碳酸酯内嵌层现已部署在20多个国家项目中。制造商从多年供应合同中获益,这些合同倾向于能够进行个性化、密钥管理和安全小程序加载的垂直整合参与者。由于钱包的采用需要时间,物理eID发行仍然是强制性的后备方案,在过渡期内锁定了基线单位数量。

预付费SIM卡扩张推动拉丁美洲的安全元件

eSIM的可用性现在跨越了90%的拉丁美洲市场,但大型预付费细分市场仍然依赖物理UICC卡,创造了一个双重技术环境。[2]Medeiros, Hyggor da Silva, Leandro de Souza Bezerra, Fernando Trinidad España, and Jefferson Tiago Santos de Oliveira, "Embedded-SIM (E-SIM) an Overview in Latin America: Implementation, Availability, Advantages and Disadvantages." Journal of Communication and Information Systems, jcis.sbrt.org.br 移动网络运营商通过采购eSIM配置文件和可在可移动或嵌入式模式下运行的下一代安全元件来对冲风险。因此,拥有eUICC认证操作系统的卡片制造商获得了份额,而半导体供应商则从增量的安全元件裸片需求中受益。随着智能手机普及率在城乡地区的持续差异,预计共存模式将在中期持续存在。

欧盟(EU)eIDAS-2.0数字钱包法规的采用

2024年5月的法案规定,到2026年在全欧盟(EU)范围内推行数字身份钱包,这提升了对安全元件的需求,因为硬件支持的安全性是ENISA正在制定的认证基准的核心。[3]European Union Agency for Cybersecurity, "EU Digital Identity Wallet: A leap towards secure and trusted electronic identification through certification.", enisa.europa.eu GlobalPlatform已经将安全元件(SEs)确定为凭证存储的最佳锚点。因此,国家机构启动了采购回合,采购既可作为钱包生态系统中认证令牌的卡片。能够提供融合形态--物理卡加支持NFC的小程序--的供应商很有可能获胜。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率(CAGR)预测的影响(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 代币化虚拟卡 | −1.2 | 北美、欧洲 | 中期(2-4年) |

| 安全MCU供应链波动 | −0.8 | 全球 | 短期(≤ 2年) |

| GDPR导致的跨境发行延迟 | −0.5 | 欧洲(跨国发行商) | 中期(2-4年) |

| 欺诈向CNP渠道迁移 | −0.7 | 北美 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

代币化虚拟卡的兴起减少了物理需求

预计到2027年,虚拟卡交易量将翻两番,达到超过1210亿笔,而Mastercard的目标是到2030年在欧洲实现100%的电子商务代币化。这一转变将发行商的预算转向数字互动,并缩短了低价值借记卡产品组合的更换周期。物理卡在面对面受理和离线后备方面仍然至关重要,但在成熟市场中,钱包的份额可能会向虚拟工具倾斜,从而抑制单位增长。

安全MCU供应链波动

预计到2030年,汽车半导体将以10%的复合年增长率(CAGR)吸收产能,挤压了卡片供应商的安全MCU分配。尽管已承诺为新晶圆厂投入2.3万亿美元,但近期的交付周期仍然很长。像IDEMIA这样的市场领导者通过直接的代工关系和模块化芯片设计来降低风险。没有专属供应的较小卡片组装商则面临成本飙升,压缩了利润空间。

细分市场分析

按接口类型:非接触式保持主导地位,双界面加速发展

非接触式卡在2024年占智能卡市场规模的54%,重申了它们作为日常支付事实形态的地位。双界面发卡量正以8.7%的复合年增长率(CAGR)增长,因为发行商在不影响“一触即付”功能的情况下,寻求与传统纯接触式终端的向后兼容性。像EMV C-8通用内核这样的创新降低了终端认证的复杂性,并促进了受理范围的扩大。与此同时,英飞凌(Infineon)的芯片组改进缩短了交易时间,改善了高吞吐量零售环境中的用户体验。

发行商对纯接触式卡的偏好在政府和国防领域仍然存在,在这些领域,物理接口为防范中继攻击增加了一层安全保障。混合卡在单个基板上嵌入多种技术,满足了企业对逻辑和物理访问融合的利基需求。因此,竞争叙事从单纯的接口类型转向增值功能,如卡上生物识别匹配和发行后个性化,这些主题使供应商能够在智能卡市场中捍卫利润。

备注: 购买报告后可获取所有独立细分市场的份额

按卡芯片类型:微控制器领先,安全元件激增

微控制器卡在2024年占据了智能卡市场份额的62%,反映了它们在支付、电信和身份识别用例中的多功能性。然而,由于eID和数字钱包生态系统中加密要求的提高,安全元件卡正以10.2%的复合年增长率(CAGR)扩张。SECORA Pay Bio交钥匙平台例证了如何将传感器集成和安全元件捆绑在一起,以压缩物料清单(bill-of-materials)和上市时间。

纯存储卡在大众运输和预付费礼品应用中仍然具有相关性,在这些应用中,成本敏感性超过了处理需求。像恩智浦(NXP)的MOB10这样的超薄模块通过提高抗弯曲应力的耐久性,开辟了新的护照应用。总体而言,产品组合向安全元件的转变使拥有经通用标准(Common Criteria)认证产品线的半导体供应商受益,在智能卡市场中维持了技术领先的竞争护城河。

按材料:PVC占据规模优势,聚碳酸酯势头增强

PVC在2024年以42.95%的优势保持主导地位,这得益于其低成本和成熟的生产工具。随着政府选择激光雕刻的数据页以防篡改,聚碳酸酯以8.3%的复合年增长率(CAGR)增长。银行发行商正在试验聚乳酸卡,这种卡可将原生PVC减少80%。

金属和复合卡占据了高端细分市场,服务于富裕消费者的主张,强调感知价值和耐用性。像CompoSecure这样的供应商自2010年以来已出货超过2亿张金属卡,这表明对差异化材料的可扩展需求。[4]CompoSecure, "2024 Form 10-K," sec.gov 因此,材料选择成为发行商在日益细分的智能卡市场中平衡可持续性、品牌和安全目标的杠杆。

按功能/应用:支付主导,eID加速

支付和银行应用在2024年占智能卡市场的45.07%,并继续锚定年销量。欧洲和海湾合作委员会(GCC)的监管推动,加上国家医疗保健计划,正以10.37%的复合年增长率(CAGR)推动eID卡的发展。生物识别认证曾仅限于试点项目,现在已成为西班牙和葡萄牙主流访问控制部署的特色。

尽管eSIM取得了进展,但电信SIM卡仍然至关重要,因为新兴市场仍然依赖可插拔形态以实现设备兼容性。1000个城市的公交运营商采用了开环票价系统,将支付小程序直接嵌入到通用卡上。多样化的应用确保了基线增长,即使在数字替代品激增的情况下也是如此。

备注: 购买报告后可获取所有独立细分市场的份额

按最终用户行业:IT和电信领先,BFSI增长最快

IT和电信在2024年占据了智能卡市场规模的44.4%,这得益于预付费SIM卡需求和物联网(IoT)连接。BFSI细分市场以9.83%的复合年增长率(CAGR)增长,投资于金属和生物识别卡以提高客户拥护度,这与顶尖银行1.7倍的收入增长相关。

政府项目随着国家身份证和社会保障计划的推行而稳步扩张。医疗保健通过旨在统一保险数据和疫苗接种记录的数字健康卡计划获得发展势头。零售商利用具有非接触式支付功能的联合品牌会员卡,在智能卡市场中加强全渠道参与和数据收集策略。

地理分析

亚洲在2024年以44%的收入份额引领智能卡市场,这得益于EMV的快速普及和国民身份证的发行。尽管与二维码(QR)支付生态系统并存,但中国的非接触式交易同比(year-on-year)增长了37%。[5]National Business News, "From payment tools to the 'digital key' smart card market of the Internet of Everything passes through the cycle and grows resilient.", wangwenlin.com 印度的非接触式卡发行量增长了42%,尽管农村基础设施的差距限制了全面采用。日本为应对信用卡欺诈30%的飙升,正在试行生物识别支付卡,并预计到2028年非接触式支付价值将达到8700亿美元。[6]IDEX Biometrics, "IDEX Biometrics partners with KONA I to launch biometric cards globally." Inderes, inderes.dk

欧洲在价值上排名第二。eIDAS-2.0指令推动了物理和数字身份识别的需求,而北欧企业则率先推出了FIDO2硬件密钥。与GDPR相关的复杂性延迟了多国发行平台,促使发行商转向国内托管的个性化中心。Mastercard承诺到2030年实现全面代币化,这标志着向数字凭证的逐渐转变,但物理卡对于离线验证和多渠道访问仍然是强制性的。

非洲是增长最快的地区,复合年增长率(CAGR)为9.3%。移动货币服务在2024年处理了价值1.68万亿美元的交易,促进了对配套借记卡的需求。到2025年,南非的卡支付将超过1580亿美元,而埃及的目标是到2030年实现1040亿美元的数字支付。像Orange MEA和Mastercard这样的战略联盟旨在到2025年为4000万用户实现支付数字化。[7]Mastercard, "A Guide to Issuing Sustainable Cards," mastercard.com 北美强调数字欺诈缓解,南美受益于SIM卡扩张,而澳大利亚则根据其2025-2028年安全路线图(visa.com.au)优先考虑代币化。

竞争格局

智能卡市场呈现适度集中。Thales、IDEMIA 和 Giesecke+Devrient 利用涵盖芯片设计、操作系统开发和个性化的垂直整合供应链,使他们能够捍卫自己的份额并扩大可持续发展计划。IDEMIA 共同开发了一款混合金属卡 "Feuille d'Émeraude",增强了法国高端市场的差异化。

区域挑战者通过专业化获得牵引力。CPI Card Group 通过将防欺诈包装与注重生态的基板捆绑在一起,实现了26%的预付费收入增长。CompoSecure 以累计出货量超过2亿张主导金属卡市场,说明了材料创新如何创造高利润的利基市场。Fingerprint Cards 和 IDEX Biometrics 供应传感器和生物识别小程序,与顶级卡片制造商合作,嵌入卡上匹配(match-on-card)功能。

战略举措侧重于生态系统合作伙伴关系和产能对冲。半导体联盟确保晶圆供应,而认证实验室则在区域内扩张,以缩短上市时间。随着智能卡市场与数字身份平台的融合,那些将安全硬件与基于云的凭证管理相结合的进入者增强了价值主张。

智能卡行业领导者

-

CardLogix Corporation

-

Watchdata Technologies

-

Bundesdruckerei GmbH

-

IntelCav

-

Secura Key

- *免责声明:主要玩家排序不分先后

近期行业动态

- 2025年1月:EMVCo 确认流通中的EMV卡接近140亿张,95%的卡片实名交易符合EMV标准。

- 2024年12月:Sumeria 和 IDEMIA 在法国推出了使用 Ultimate Metal Art 技术的混合金属支付卡。

- 2024年10月:Orange MEA 与 Mastercard 合作,到2025年为非洲数百万用户实现支付数字化。

- 2024年10月:Fime 推出了首个 EMV C-8 非接触式内核测试服务,简化了终端认证。

全球智能卡市场报告范围

智能卡是一种嵌入了集成电路芯片的小型塑料卡。它能够安全地存储和处理数据。智能卡用于各种应用,如身份识别、认证、支付系统、访问控制和安全数据存储。

智能卡市场按类型(接触式和非接触式)、最终用户垂直领域(BFSI、IT与电信、政府、交通)和地理(北美[美国、加拿大]、欧洲[英国、德国、法国、欧洲其他地区]、亚太地区[中国、日本、印度、亚太其他地区])和世界其他地区)进行细分。市场规模和预测均按价值(美元)为所有上述细分市场提供。

| 接触式 |

| 非接触式 |

| 双界面 |

| 混合型 |

| 存储器 |

| 微控制器 |

| 安全元件/片上系统 |

| PVC |

| 聚碳酸酯 (PC) |

| ABS |

| PETG和生物基塑料 |

| 金属和复合材料 |

| 支付和银行 |

| 身份识别和eID |

| 访问控制和物理安全 |

| 电信和SIM卡 |

| 交通票务 |

| 医疗保健和保险 |

| 零售和忠诚度 |

| BFSI |

| IT和电信 |

| 政府和公共部门 |

| 交通和物流 |

| 医疗保健 |

| 零售和酒店业 |

| 教育及其他 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东 | 海湾合作委员会(GCC) |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按接口类型 | 接触式 | |

| 非接触式 | ||

| 双界面 | ||

| 混合型 | ||

| 按卡芯片类型 | 存储器 | |

| 微控制器 | ||

| 安全元件/片上系统 | ||

| 按材料 | PVC | |

| 聚碳酸酯 (PC) | ||

| ABS | ||

| PETG和生物基塑料 | ||

| 金属和复合材料 | ||

| 按功能/应用 | 支付和银行 | |

| 身份识别和eID | ||

| 访问控制和物理安全 | ||

| 电信和SIM卡 | ||

| 交通票务 | ||

| 医疗保健和保险 | ||

| 零售和忠诚度 | ||

| 按最终用户行业 | BFSI | |

| IT和电信 | ||

| 政府和公共部门 | ||

| 交通和物流 | ||

| 医疗保健 | ||

| 零售和酒店业 | ||

| 教育及其他 | ||

| 按地理 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东 | 海湾合作委员会(GCC) | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

到2030年,智能卡市场的预计收入是多少?

预计到2030年,智能卡市场将达到306亿美元。

哪个地区占据智能卡市场的最大份额?

亚洲以44%的全球收入领先,受EMV采用和国家身份证计划的推动。

智能卡市场中哪个细分市场增长最快?

安全元件卡显示出最强劲的增长,从2025年到2030年的复合年增长率(CAGR)为10.2%。

可持续性将如何影响智能卡材料的选择?

银行正在转向使用回收的PVC和PLA基板,其中PLA卡可将原生PVC含量降低80%。

代币化虚拟卡对物理卡需求有何影响?

在中期内,预计虚拟卡将使市场复合年增长率(CAGR)降低约1.2个百分点。

为什么生物识别智能卡越来越受欢迎?

它们通过嵌入指纹传感器来实现安全的卡上匹配验证,解决了日益增长的认证和监管要求,尤其是在欧洲和北欧地区。

页面最后更新于: