小型风力发电机市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

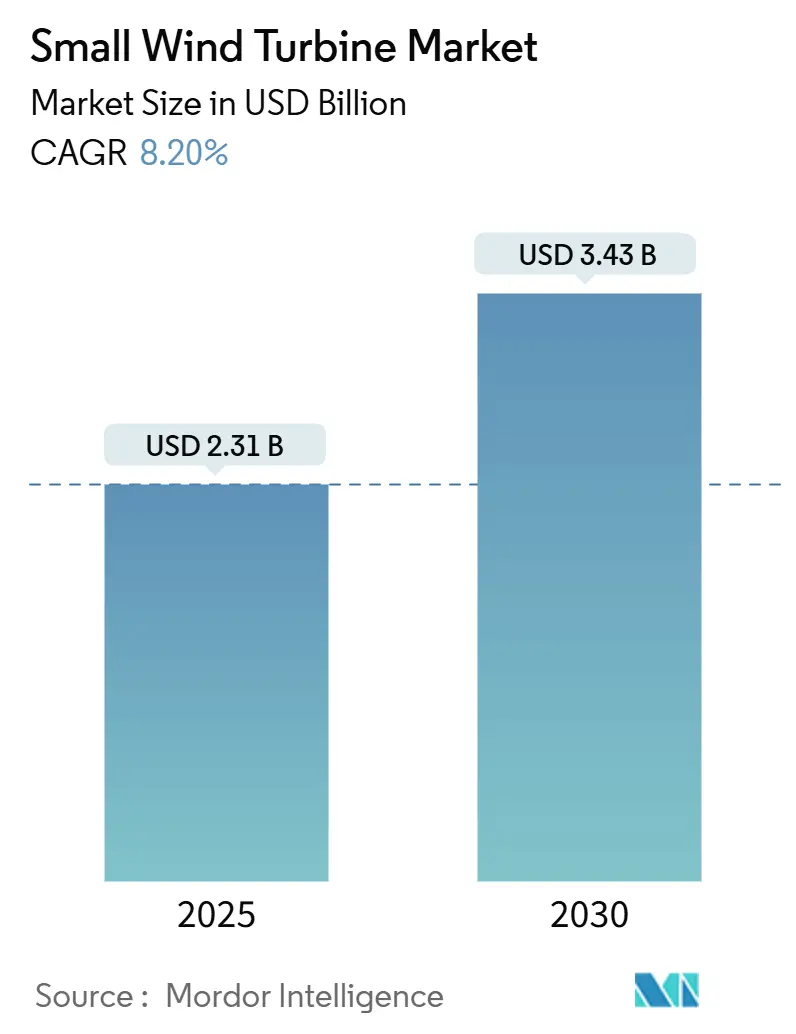

| 市场规模 (2025) | 2.31 十亿美元 |

| 市场规模 (2030) | 3.43 十亿美元 |

| 增长率 (2025 - 2030) | 8.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence的小型风力发电机市场分析

小型风力发电机市场规模在2025年估计为23.1亿美元,预计到2030年将达到34.3亿美元,在预测期内(2025-2030年)的复合年增长率为8.20%。

增长由政策激励、垂直轴技术进步以及在电信、农业和分布式能源系统中的使用增加所驱动。北美、欧盟和亚洲的公共资金项目加速部署,而基于机器学习的涡轮优化降低了全生命周期能源成本并提高了可靠性。企业电力购买协议扩大了并网项目的需求,混合风光系统在风力资源多变的地区扩大了可服务市场。与屋顶太阳能的成本竞争仍然是10千瓦以下细分市场的制约因素,但效率提升和新的选址规则正在缩小差距。

关键报告要点

- 按轴型,水平设计在2024年占据68%的收入份额;垂直涡轮预计到2030年将录得14%的复合年增长率。

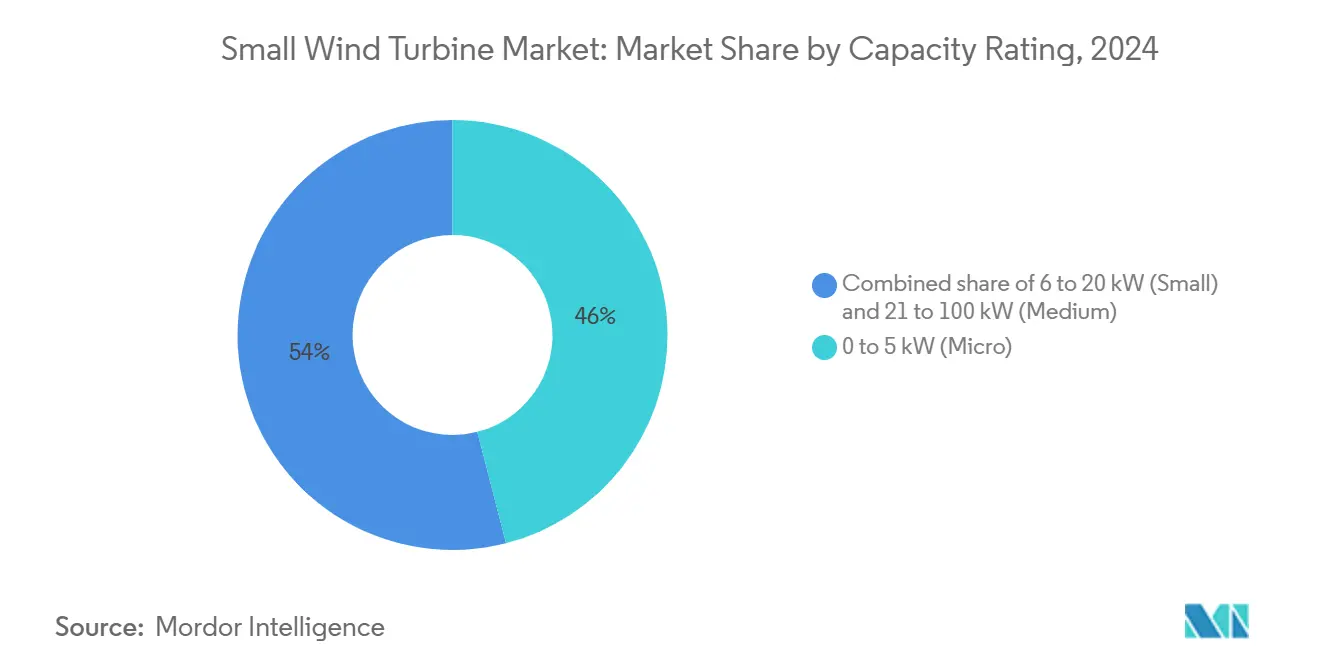

- 按额定功率,0至5千瓦微型级别在2024年占据46%的小型风力发电机市场份额,而21至100千瓦中型级别预计到2030年将以11%的复合年增长率扩张。

- 按连接方式,离网系统在2024年占据56%的小型风力发电机市场规模;并网细分预计在展望期内将以12%的复合年增长率上升。

- 按安装位置,独立塔架在2024年占据73.5%的小型风力发电机市场份额,而屋顶解决方案正以15%的复合年增长率推进。

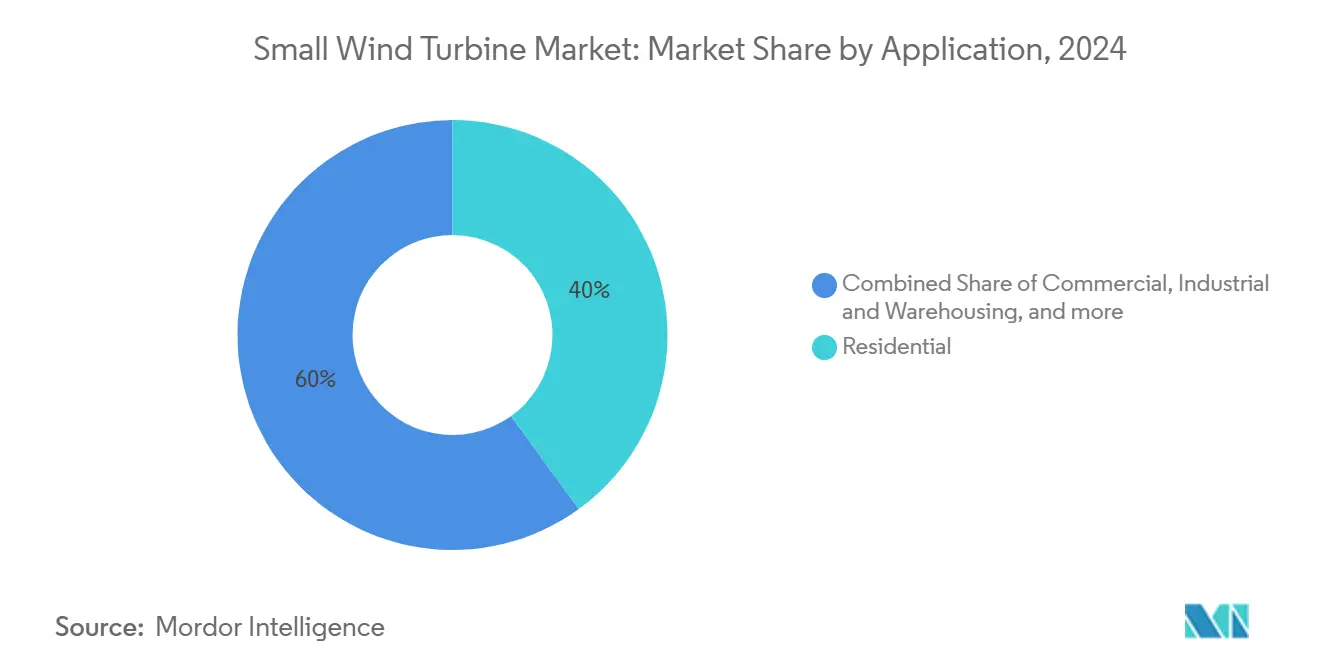

- 按最终用户,住宅用途在2024年保持40%的份额,商业安装正以9.5%的复合年增长率增长到2030年。

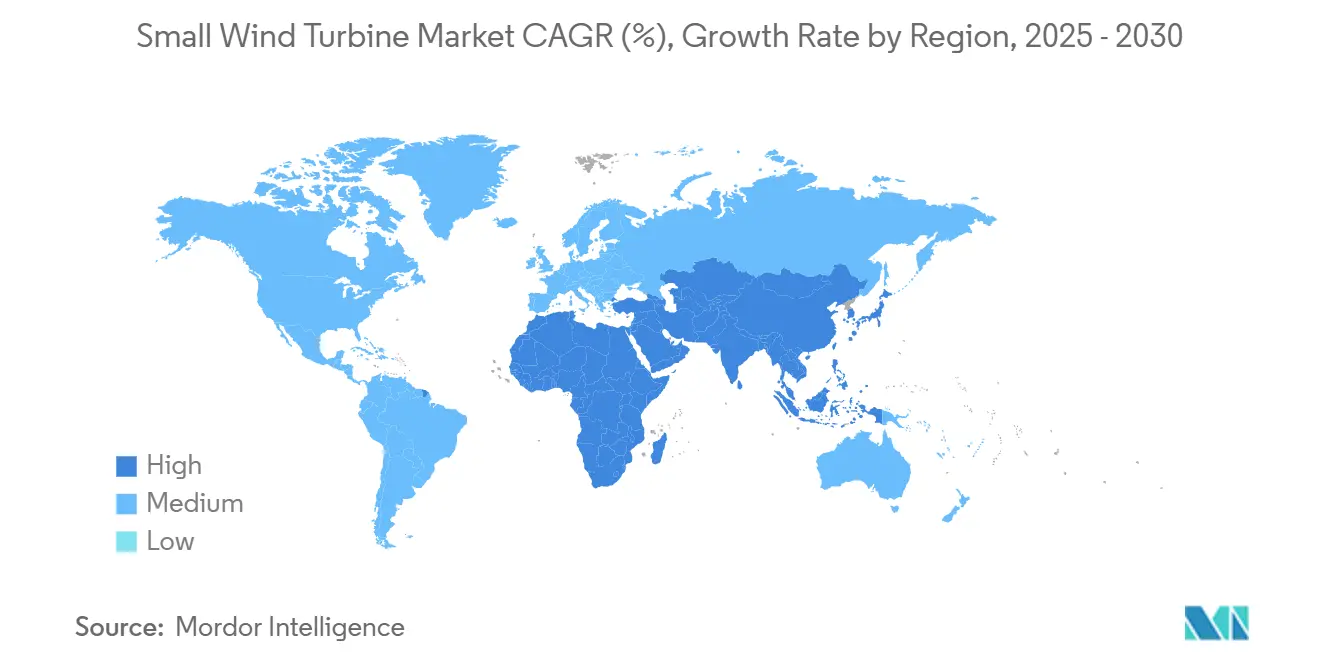

- 亚太地区在2024年控制48%的小型风力发电机市场,并以10%的复合年增长率领导区域增长。

全球小型风力发电机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 加勒比地区偏远岛屿的快速电气化 | +1.2% | 加勒比海、太平洋岛屿 | 中期(2-4年) |

| 美国农业部"美国农村能源"补助金推动5千瓦以下涡轮需求激增 | +1.8% | 北美,主要是美国农村地区 | 短期(≤2年) |

| 中国"零碳工业园区"要求现场可再生能源 | +2.1% | 中国,扩展至亚太地区 | 长期(≥4年) |

| 欧盟屋顶可再生能源指令推动建筑一体化风电 | +1.5% | 欧盟 | 中期(2-4年) |

| 印度和东盟的电信塔混合化议程 | +1.4% | 印度、东盟国家 | 中期(2-4年) |

| 北欧数据中心集群微型风电企业购电协议增加 | +0.8% | 北欧国家,向全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

加勒比地区偏远岛屿的快速电气化

偏远岛屿公用事业正在用包括小型风力发电机在内的混合可再生能源微电网替代柴油系统。政府和多边贷款机构拨出了优惠融资,降低了前期项目成本并扩大了开发商参与度。提供耐腐蚀涂层和模块化物流包装的涡轮供应商在这些市场中获得了竞争优势。每个站点的平均装机容量保持在50千瓦以下,符合0-20千瓦的产品线。稳定的信风支持容量系数超过35%,相比仅太阳能设计改善了投资回收期。岛屿电气化项目采用基于性能的电价,奖励高可用性,强化了集成到新型涡轮模型中的数字监控平台的价值。

美国农业部农村能源补助金推动5千瓦以下涡轮需求激增

2025年美国农村能源计划1.8亿美元的拨款优先支持农场和农村小企业的微型风力系统。[1]美国农业部,《美国农村能源计划资助通知》,usda.gov补助金覆盖高达50%的资本成本,使平均风速超过6米/秒地区的投资回收期短于六年。国家可再生能源实验室的竞争力改进项目资助原型认证,释放第三方融资,解决历史上的银行认可差距。超过400个农场成为目标,到2027年推动累计25兆瓦的微型级别安装。将涡轮与谷仓屋顶太阳能阵列耦合使生产商能够抵消白天峰值负荷和夜间灌溉需求。在该项目下完成UL 6141认证的制造商有资格在联邦采购中获得优先权。

中国零碳工业园区要求现场可再生能源

中国要求到2030年40%的工业产出来自认证的绿色工厂,刺激了经济区内现场可再生能源的需求。[2]工业和信息化部,《绿色工厂标准》,miit.gov.cn在整合小型风力发电机与屋顶光伏后,江苏常州钟楼区自2018年以来能源强度下降了26.39%。工厂集群青睐20-100千瓦的涡轮,这些涡轮匹配中压馈线并在夜间供应工艺负荷。循环经济规则要求叶片回收,促使供应商采用热塑性树脂和可回收碳纤维。广东和山东的省级补贴对分布式风电每千瓦报销高达300元人民币,进一步改善项目经济性。长期工业电力合同现在包括优先现场风电输出的可变可再生能源条款。

欧盟屋顶可再生能源指令推动建筑一体化风电

欧盟可再生能源指令修订简化了屋顶可再生能源的许可程序,并设定了到2030年42.5%的可再生能源份额目标。成员国必须制定一站式数字门户,将小型风电项目的平均批准时间缩短至三个月。北莱因-威斯特法伦州对10米以下高度的涡轮免除规划程序,扩大了可行的城市站点。Accele-RES项目将至少5%的新安装分配给创新解决方案,为配备全向叶片的垂直轴单元提供激励措施。建筑开发商将涡轮整合到正能量设计中,以满足2028年新公共建筑近零能耗要求。金融机构在绿色抵押贷款产品下捆绑屋顶风电和太阳能,为物业所有者降低利息成本。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 欧洲城市基于高度的分区限制 | -1.1% | 欧洲城市地区 | 长期(≥4年) |

| 日本声发射标准收紧 | -0.8% | 日本,扩展至亚太地区 | 中期(2-4年) |

| 北美10千瓦以下细分市场相比屋顶光伏的高平准化电力成本 | -1.5% | 北美,特别是住宅 | 短期(≤2年) |

| 非洲缺乏长期运维生态系统导致的银行认可差距 | -0.9% | 撒哈拉以南非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧洲城市基于高度的分区限制

市政高度限制将许多历史街区的涡轮塔架高度限制在10米或以下,抑制了能源产量。变更申请通常需要阴影闪烁和视觉评估,延长了项目时间表。噪声测量规则依赖建模而非经验数据,增加了工程成本。分散的管辖权意味着相同项目在相邻市政当局面临不同规则,阻碍开发商进行全市推广。欧盟风电包指导寻求协调,但地方文化遗产机构保留否决权。供应商用适合女儿墙下方的短桅杆垂直轴设计回应,但较低的扫掠面积减少了年产量。

10千瓦以下细分市场相比屋顶太阳能的高平准化电力成本

Lazard的2024年分析显示,美国住宅小型风电的平均平准化电力成本为每千瓦时0.146美元,而屋顶太阳能为每千瓦时0.076美元。系统平衡成本更高,因为起重机、拉线塔和动态载荷研究增加了复杂性。最初为太阳能设计的净计量政策通常排除风电,限制了出口收入。城市湍流降低了容量系数,进一步扩大了成本差距。制造商投资机器学习变桨算法,将低风效率提高200%并减少77%的振动,但组件成本上升。电池价格下降帮助微型混合系统在弹性而非纯千瓦时成本上竞争,但价格溢价继续阻止许多房主。

细分分析

按轴型:垂直设计获得动力

水平配置在2024年保持68%的收入,基于经过验证的空气动力学和供应链成熟度。该细分主导大型农场重新供电和农村家庭替换。制造商标准化2-20千瓦型号以满足美国农业部和印度电信投标规格,利用批量经济。垂直轴单元的小型风力发电机市场规模从较低基数快速增长,预计复合年增长率为14%,超过水平单元。垂直涡轮在屋顶和街道级杆附近的扰动风流中表现出色,全向叶片捕获多方向阵风。调节每次旋转变桨的遗传学习算法将功率系数提高到0.45,接近贝茨极限基准。减少的运动部件允许地面变速箱,减少30%的维护卡车行程,鼓励商业车队采用者。

垂直轴供应商与幕墙工程师合作,将涡轮嵌入幕墙,满足欧盟创新技术配额。带有反向旋转转子的萨伏纽斯和达里厄混合型最小化转矩脉动,将声学特征降低到5米距离内35分贝以内。东京大学现场测试验证即使在台风阵风下15年轴承寿命,解决了耐久性认知。开发商构建捆绑服务和回收义务的租赁交易,满足中国和欧盟的循环经济规则。这种叙述将垂直涡轮定位为互补而非颠覆性,允许平滑现场能源输出的混合阵列。

按额定功率:中型涡轮捕获商业负荷

微型级0-5千瓦系统在2024年交付了46%的小型风力发电机市场份额,受到农场、小屋和路边传感器补助金资助安装的支持。平均销售价格同比下降6%,因为电子设备商品化,但安装后服务收入上升。中型21-100千瓦单元到2030年以11%的复合年增长率扩张,服务电信塔、工业园区和数据中心园区。开发商青睐IEC 61400-2认证的型号,集成故障穿越和无功功率支持,无需单独转换器即可实现电网连接。在60千瓦规模,每千瓦单位成本降至2300美元以下,缩小与屋顶太阳能加储能堆栈的差距。

6-20千瓦设备的小型风力发电机市场规模在包含需求费用的电网电价的城郊商业园区稳步增长。具有高制冷负荷的农民选择15千瓦涡轮来抵消夜间峰值。历史采用受益于缩短项目交付周期的累积安装商技能。中型级供应商捆绑保证97%技术可用性的延长保修,从绿色银行获得低成本债务。互操作SCADA将风电输出连接到现场电池调度,优化自消费并避免互联限制。

备注: 购买报告后可获得所有单独细分的细分份额

按连接方式:并网系统加速

离网阵列在2024年占据56%的份额,为公用事业覆盖范围外的电信、岛屿度假村和牧场房屋供电。加勒比地区柴油替代节省平均每升0.37美元,强化投资回收案例。并网类别以12%的复合年增长率增长,提升互联项目的小型风力发电机市场规模。智能逆变器进步使微型涡轮与低压馈线同步,实现净计量和辅助服务。在丹麦,5千瓦单元参与补偿电压支持的本地灵活性市场,增加每千瓦时0.012美元的收入。将50千瓦风电与100千瓦时锂储能混合的加勒比混合站点实现每千瓦时0.036美元的平准化成本。明尼苏达州和安大略省的公用事业项目为风光混合提供固定上网电价加成,刺激郊区采用。

混合架构将屋顶光伏与停车场风桅杆捆绑,共享通用双向逆变器,将总设备成本降低18%。通过LTE网络的远程监控减少计划外停机时间,这对电信塔可靠性至关重要。澳大利亚、西班牙和南非的电网规范现在包括微风参考配置文件,简化许可。企业能源买家青睐降低间歇性风险并满足科学减排目标承诺的混合微电网,推动并网小型风电容量需求。

按安装位置:屋顶集成快速扩展

独立塔架在2024年安装中占73.5%,因为在15米塔架高度具有优越的风力资源。农业土地提供充足空间和最小湍流,保持容量系数超过28%。屋顶细分以15%的复合年增长率增长,提升其小型风力发电机市场份额。欧盟建筑指令和北美净计量改革加速现场批准,而模块化锚固允许无屋顶穿透安装。与固定变桨参考单元相比,Re-COGNITION被动几何转子在混乱的城市气流中实现12%更高的能源捕获。夏威夷的VCCT涡轮试验证实在含盐环境中的生存能力,并记录38分贝的峰值声级,低于住宅夜间限制。

开发商使用最小化道路封闭的自立式起重机改造现有仓库。保险承保商发布将屋顶风电像HVAC设备一样处理的指导原则,减少保费附加费。建筑一体化解决方案采用彩色复合材料与外立面融合,减轻视觉异议。建筑师将涡轮整合到被动通风栈中,从压力差中提取性能增益。屋顶阵列与能源管理系统配对,在低需求期间限制输出,满足电网出口上限并避免削峰损失。

按最终用户:商业用户推动下一波增长

住宅客户凭借回扣和自安装套件保持40%的2024年单元最大数量。然而,零售公园、酒店和办公园区等商业场所以9.5%的复合年增长率增长,提升其对小型风力发电机行业收入组合的贡献。企业可持续发展目标要求范围2排放削减,现场风电直接提供。中型级涡轮供应基础负荷照明和HVAC,而太阳能覆盖白天峰值,平衡设施需求。电信子行业计划在印度进行50,000个微风改造,Revayu Energy的专利5千瓦机器因低启动速度和AI引导倾斜校正而受青睐。

瑞典和芬兰的数据中心集群签署10-15年电力购买协议,用于包括30-60千瓦风电阵列的园区微电网,支持关键负荷弹性。工业仓储采用20千瓦涡轮削峰需求费用,这可能占电费的30%。沿海水产养殖细分部署漂浮平台,将风电与波浪驱动海水淡化配对,减少对柴油发电机的依赖。市政当局将小型风电整合到公共照明网络中,利用多余发电为公交车库的电动车充电。最终用途的多样化稳定订单册,缓解供应商在任何单一行业周期性低迷的影响。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

亚太地区在2024年以48%的份额主导小型风力发电机市场,基于中国工业脱碳和印度电信电气化以10%的复合年增长率增长。中国到2030年40%认证绿色工厂产出的要求迫使经济区安装屋顶和庭院涡轮,而江苏的回收标准促进循环供应链。[3]南华早报,《中国工业园区转绿》,scmp.com印度塔运营商承诺备用电源使用可再生能源,混合招标指定5千瓦微型涡轮与光伏和锂电池包配套。日本维持严格的声学规则,但支持铁路走廊附近的垂直轴演示。东盟岛国部署社区微电网,越南制造商向区域渔船出口10千瓦涡轮。

欧洲仍然是监管清晰支持增量增长的成熟基地。可再生能源指令修订削减50千瓦以下项目的许可延迟,推动城市采用。德国在选定州免除10米以下涡轮的规划批准,将软成本削减25%。北欧数据中心购电协议支撑强劲的并网管道;Norsk Hydro的29年235兆瓦风电购电协议体现了对长期承购的信心。[4]路透社,《Norsk Hydro签署29年风电购电协议》,reuters.com丹麦严格的39分贝噪声上限影响全球出口的产品声学。英国支持岛屿陆上风电扩张,包括社区受益份额的微型涡轮。

北美的政策格局重振需求。美国农业部1.8亿美元的补助金池加速农场部署,NREL的320万美元竞争力基金推进认证途径。加拿大Nordex公用事业级涡轮247兆瓦订单繁荣提升组件本地化,通过共享运输链接使小型风电供应商受益。然而,住宅采用由于屋顶太阳能价格优势而滞后。纽约等州试点小型风电专用上网电价,而加利福尼亚州试点奖励多技术系统的微电网电价。墨西哥农村电气化机构重新开放混合套件招标,包括离网诊所的1.5千瓦风电单元。

竞争格局

市场显示碎片化。前五大制造商占全球出货量近30%,为区域专家留下空间。公司通过轴设计、集成软件和服务包进行差异化。垂直轴创新者许可EPFL的遗传学习专利以提高功率系数,提供降低融资利差的性能保证。成熟的水平轴供应商将产品组合扩展到中型级以保留迁移到更高负荷的客户。日立2025年收购Joliet Electric Motors扩大高达500千瓦发电机的售后市场覆盖,强调服务收入的战略价值。[5]日立有限公司,《收购Joliet Electric Motors》,hitachi.com

战略伙伴关系专注于混合微电网。Vantage Towers与涡轮OEM合作在基站嵌入微风,降低柴油物流成本并发出环境领导信号。中国供应商与省投资基金签署合资企业建设国内回收设施,确保符合叶片处置要求。欧洲初创公司与幕墙承包商共同开发建筑一体化涡轮,利用欧盟创新补助金。融资模式向能源即服务演进,开发商保留资产所有权并以与通胀挂钩的固定电价销售电力。

技术路线图强调数字化。云SCADA平台汇总车队数据,实现预测性维护,将可用性提高到98%以上。机器学习算法检测塔式垂直单元偏航失准并主动调整变桨。制造商嵌入控制混合逆变器操作的边缘计算,同步风光输出同时优先电池充电调度。竞争场景反映小型风电与分布式太阳能生态系统的融合,参与者争相提供单一集成能源管理栈。

小型风力发电机行业领导者

Bergey Windpower Co.

上海致远绿色能源有限公司

Ryse Energy

Kingspan集团(风电)

Eocycle Technologies Inc.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年1月:美国农业部宣布涵盖42个州风电项目的1.8亿美元美国农村能源补助金。作为拜登总统通胀削减法案一部分的这笔资金将支持586个旨在扩大生物燃料和清洁能源系统的项目。

- 2024年9月:在清洁能源技术的重大飞跃中,VAWT-X Energy与弗林德斯大学合作,成功组装了开创性的6千瓦垂直轴风力发电机原型,标志着首台完全在南澳大利亚制造的此类设备。

- 2024年7月:NREL在竞争力改进项目下向12个小型风电研发项目授予320万美元。针对农村农业市场,2024年CIP选择支持美国农业部和能源部新的农村和农业可再生能源收入与节约(RAISE)倡议。

- 2024年7月:夏威夷发展局与Kanoa Winds合作在檀香山测试VCCT屋顶涡轮。该合作将研究在岛屿使用称为VCCT的紧凑型垂直风力涡轮的可行性。

全球小型风力发电机市场报告范围

小型风力发电机是低成本、低维护、可靠的替代能源发电机,可在短时间内安装且需要较少空间。报告考虑的市场规模包括全球额定(或铭牌)容量100千瓦以下风力发电机的年销售量。

小型风力发电机市场按轴型、应用和地理进行细分。按轴型,市场细分为水平轴风力发电机和垂直轴风力发电机。按应用,市场细分为并网和离网。报告还涵盖北美、欧洲、亚太、南美和中东非洲等主要地区小型风力发电机市场的市场规模和预测。对于每个细分,市场规模和预测基于收入(美元)制定。

| 水平轴风力发电机(HAWT)(上风向和下风向) |

| 垂直轴风力发电机(VAWT)(萨伏纽斯、达里厄和陀螺式) |

| 0至5千瓦(微型) |

| 6至20千瓦(小型) |

| 21至100千瓦(中型) |

| 离网 |

| 并网 |

| 混合型(风电+电池/光伏) |

| 屋顶/建筑一体化 |

| 独立塔架(地面安装) |

| 住宅 |

| 商业(零售、办公、酒店) |

| 工业和仓储 |

| 农业和水产养殖 |

| 电信塔和远程监控站点 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按轴型 | 水平轴风力发电机(HAWT)(上风向和下风向) | |

| 垂直轴风力发电机(VAWT)(萨伏纽斯、达里厄和陀螺式) | ||

| 按额定功率(千瓦) | 0至5千瓦(微型) | |

| 6至20千瓦(小型) | ||

| 21至100千瓦(中型) | ||

| 按连接方式 | 离网 | |

| 并网 | ||

| 混合型(风电+电池/光伏) | ||

| 按安装位置 | 屋顶/建筑一体化 | |

| 独立塔架(地面安装) | ||

| 按应用 | 住宅 | |

| 商业(零售、办公、酒店) | ||

| 工业和仓储 | ||

| 农业和水产养殖 | ||

| 电信塔和远程监控站点 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

小型风力发电机市场的当前价值是多少?

该市场将在2025年产生23.1亿美元,预计到2030年将达到34.3亿美元。

哪个地区引领小型风力发电机部署?

亚太地区占全球安装的48%,由中国工业政策和印度电信项目推动。

垂直轴涡轮相比水平设计增长有多快?

垂直配置预计从2025年到2030年以14%的复合年增长率扩张,超过目前占主导地位的水平单元。

为什么中等容量(21-100千瓦)涡轮获得关注?

商业和工业用户需要更高输出和电网服务,因此该级别预计以11%的复合年增长率增长。

美国支持小型风电采用的政策激励是什么?

美国农业部美国农村能源计划为农场和农村商业安装提供覆盖高达50%项目成本的补助金。

小型风电如何在成本上与屋顶太阳能竞争?

住宅风电平准化电力成本仍落后于太阳能,但效率提升、混合设计和特定补助项目在风力丰富站点缩小了成本差距。

页面最后更新于: