收缩膜和拉伸套筒标签市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

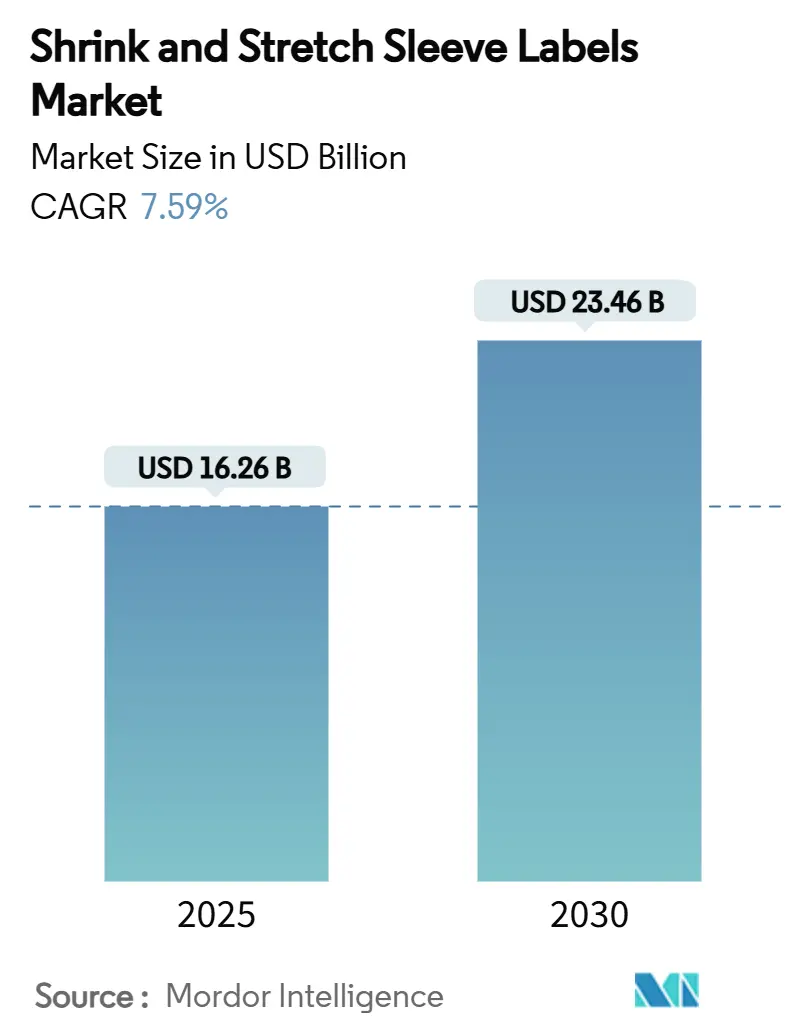

| 市场规模 (2025) | 16.26 十亿美元 |

| 市场规模 (2030) | 23.46 十亿美元 |

| 增长率 (2025 - 2030) | 7.59% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智库收缩膜和拉伸套筒标签市场分析

收缩膜和拉伸套筒标签市场规模在2025年为162.6亿美元,预计到2030年将攀升至234.6亿美元,反映出稳定的7.59%复合年增长率。增长依赖于品牌所有者寻求360度图形设计以提升货架影响力、满足防撕开要求并符合严格的回收目标。数字喷墨产能的快速增长让转换商能够印刷1000个或更少套筒的短版印刷,大幅降低精酿啤酒商和利基饮料生产商的准入成本。要求可见完整性指示器的制药法规强化了需求,而功能性饮料青睐阻光套筒以保持成分效力。欧洲由于较早采用高端包装而在价值方面领先,但亚太地区由于可支配收入增加推动包装饮料消费而录得最快增长。

关键报告要点

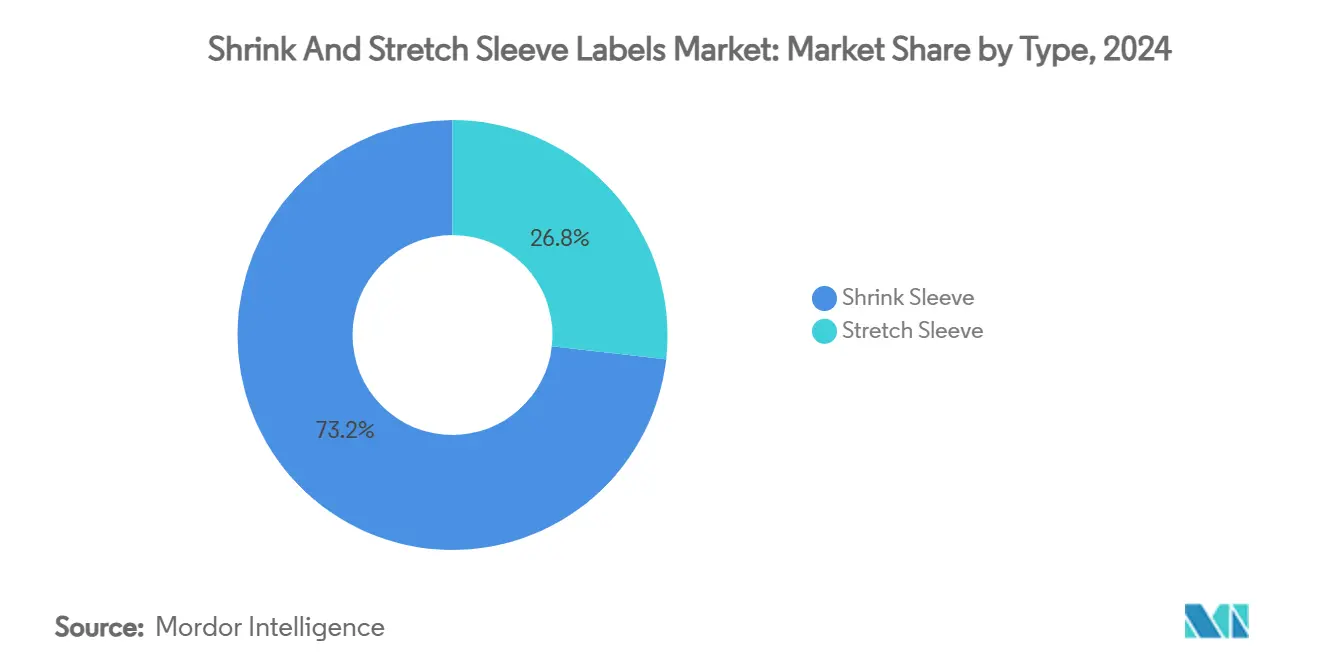

- 按类型,收缩套筒在2024年占收缩膜和拉伸套筒标签市场份额的73.2%;拉伸套筒细分预计到2030年将以8.3%的复合年增长率扩张。

- 按材料,PET在2024年占收缩膜和拉伸套筒标签市场规模的36.7%,并基于瓶到瓶可回收性以7.9%的复合年增长率推进。

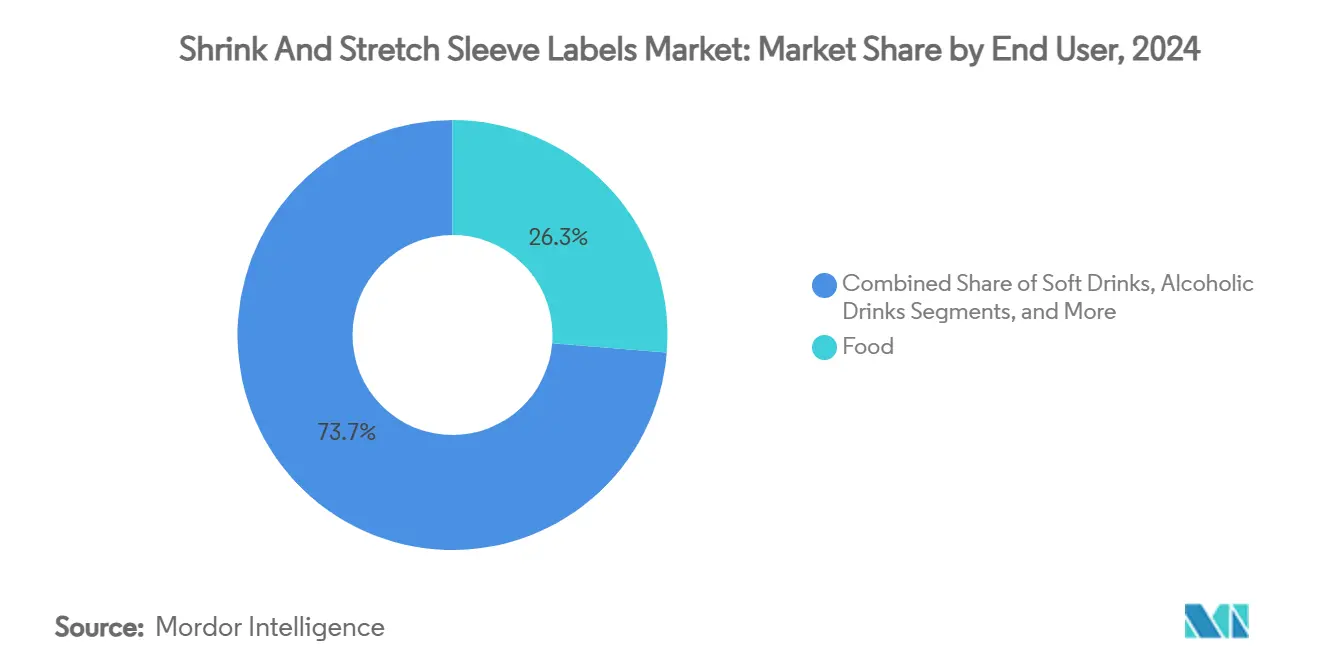

- 按终端用户,制药细分预计在2025-2030年间将以8.6%的复合年增长率增长,超过食品应用。

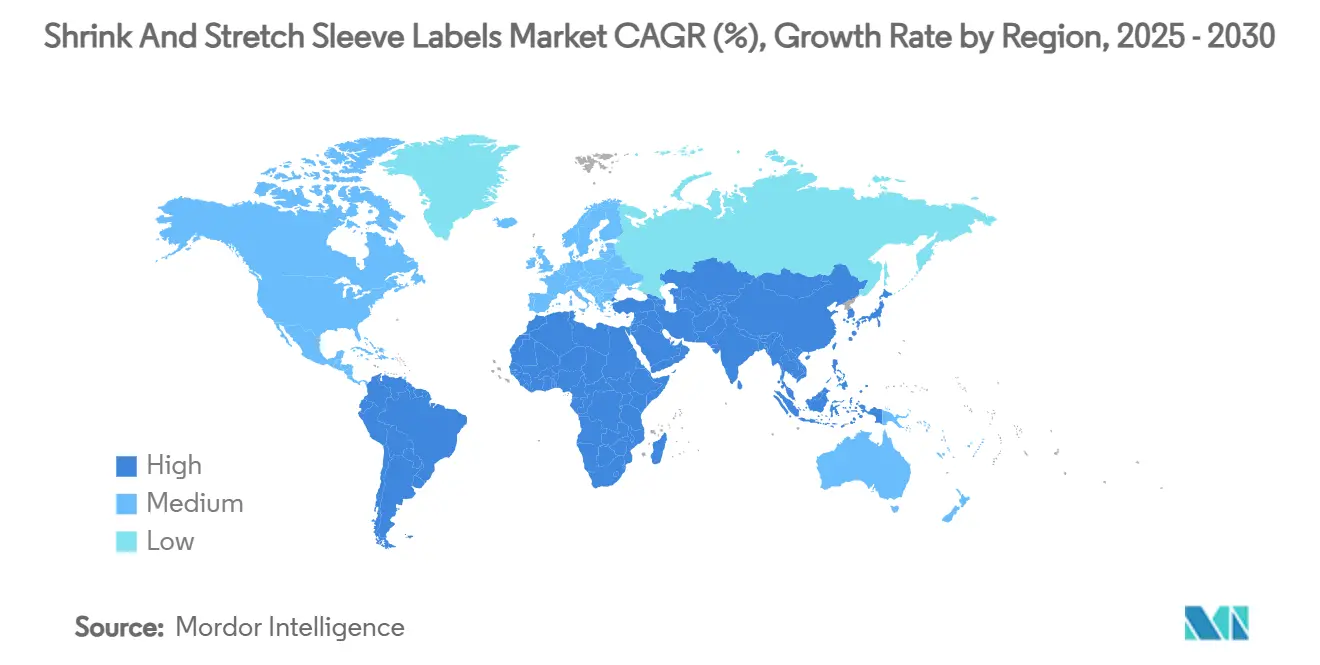

- 按地理区域,欧洲在2024年占29.8%的收入,而亚太地区预计到2030年将录得8.1%的复合年增长率。

全球收缩膜和拉伸套筒标签市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对360°高清图形以提升货架吸引力的需求 | +1.2% | 全球, 在北美和欧洲重点关注高端 | 中期 (2-4年) |

| 对防撕开和防伪包装需求的增长 | +0.9% | 全球, 在北美和欧盟受法规驱动 | 短期 (≤2年) |

| 包装饮料和功能性饮料的增长 | +1.5% | 亚太地区为核心, 向全球市场扩散 | 长期 (≥4年) |

| 向可回收PETG和可漂浮套筒薄膜的转变 | +0.8% | 欧盟主导, 扩展到北美 | 中期 (2-4年) |

| 数字喷墨短版印刷降低利基SKU的最小订购量 | +1.0% | 全球, 精酿饮料重点 | 短期 (≤2年) |

| 智能互动功能(热敏、QR码)推动营销 | +0.6% | 北美和欧盟 高端细分 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

包装饮料和功能性饮料的增长

功能性饮料使用套筒技术保护光敏营养素并显示扩展的营养成分表。三分之一的消费者现在将免疫支持列为首要购买标准,加强了对含有维生素C、接骨木果和益生菌饮料的需求。[1]TricorBraun,《功能性饮料包装视角》,tricorbraun.com 全身图形为品牌提供比压敏标签多150%的可印刷区域,允许声明、QR码和真实性封签。Premier Protein通过迁移到包裹阻光收缩套筒的PET瓶,减少了35%的塑料使用,这些套筒具有穿孔以便在回收期间轻松移除。以前需要订购100,000个装饰罐的精酿啤酒商现在只需采购7,000个装配收缩套筒的罐子,扩大了季节性发布的准入机会。

数字喷墨短版印刷降低利基SKU的最小订购量

水性喷墨印刷机实现的生产速度比早期系统快2.3倍,同时消除了食品包装中溶剂残留的担忧。转换商现在能够盈利地接受1,000单位的工作,而不是柔版印刷所需的100,000单位门槛,使区域促销和电商捆绑的超定向SKU成为可能。设计迭代在数天内完成,而非数周,为营销人员提供实时反馈循环。数字印刷量预计到2029年将达到标签总产量的9.7%,以平方米计算以4.4%的复合年增长率扩张。整合喷墨头内联整理的收缩膜和拉伸套筒标签市场参与者获得了传统凹版印刷线无法匹敌的敏捷性。

对360°高清图形以提升货架吸引力的需求

品牌越来越多地将整个容器视为广告牌空间,利用套筒印刷逼真图像和金属渐变以区分拥挤的类别。[2]饮料行业,《全身图形提升品牌可见性》,beverageindustry.com 该格式适应曲线、锥形和不对称形状而不起皱,允许作为品牌标志的瓶子设计。葡萄酒生产商在透明罩光漆下嵌入NFC标签和QR码,将故事讲述与真实性验证相结合。高端化妆品采用独特的容器轮廓配对收缩套筒,在声望渠道中获得价格溢价。超市内SKU的快速增殖为拥有高分辨率轮转凹版和胶印混合生产线的转换商维持了量的动力。

向可回收PETG和可漂浮套筒薄膜的转变

克洛克纳五层塑料的SmartCycle薄膜使用可洗油墨,在苛性浴中分离,允许瓶子大规模重新进入食品级rPET循环。塑料回收商协会协议要求标签漂浮或易于移除;可结晶PET套筒现在实现95%的油墨释放,保持回收颗粒的光学透明度。欧盟规则要求从2025年起饮料PET中25%的回收内容,引导品牌转向在沉浮步骤中清洁分离的可漂浮或低密度薄膜。套筒供应商推广消费者在处理前撕掉的嵌入式穿孔,进一步减少污染。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 多材料套筒污染PET流的回收障碍 | -0.7% | 欧盟主导, 全球扩展 | 中期 (2-4年) |

| 来自立式袋和直接容器印刷的竞争 | -1.1% | 全球, 技术驱动的颠覆 | 短期 (≤2年) |

| 地缘政治供应冲击导致的树脂价格波动 | -0.5% | 全球, 依赖商品 | 短期 (≤2年) |

| 欧盟/北美对PVC套筒的限制推高合规成本 | -0.4% | 北美和欧盟 监管区域 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

来自立式袋和直接容器印刷的竞争

轻质袋比刚性瓶子使用少60%的塑料,每单位成本仅0.20美元,相比之下可比PET容器为0.50美元。[3]Volpak,《立式袋的成本优势》,volpak.comVelox等数字罐头印刷机现在每分钟运行500罐,完全消除套筒薄膜,吸引注重可持续性的精酿品牌。直接装饰消除了收缩线固有的热隧道、修剪废料和胶粘剂使用。在高容量碳酸饮料中成本差异扩大,其中套筒应用相对于胶印增加2-2.5倍的单位成本。尽管如此,收缩膜和拉伸套筒标签市场通过服务袋子或罐子无法模仿的不规则容器保持相关性。

地缘政治供应冲击导致的树脂价格波动

由于中东紧张局势收紧原油供应,迫使欧洲聚酯生产商减产,PET原料价格保持高位。由于需求疲软,聚乙烯、聚丙烯和PVC定价显示持平到下行轨迹,但PET由于精制对苯二甲酸(PTA)成本通胀而上涨。转换商实施防御性采购以对冲敞口,但存储有限的小公司面临利润压缩。价格不确定性阻碍了新套筒生产线的资本支出,十色凹版印刷机可能超过500万美元。供应不稳定也推动了对回收内容和生物基树脂的兴趣,这些树脂从原生原料中分散出来。

细分分析

按类型:尽管收缩占主导地位,拉伸套筒仍有收益

收缩套筒在2024年控制了收缩膜和拉伸套筒标签市场的73.2%,反映了它们对复杂瓶子几何形状和防撕开安全密封的经验证适合性。高速自动涂布器运行超过每分钟800瓶,错误率低于0.5%,这是替代格式难以达到的性能指标。拉伸套筒不需要热隧道,将能源使用减少高达40%,并支持回收,因为消费者可以在处理前轻松移除它们。该细分到2030年的8.3%复合年增长率超过整体市场步伐,因为欧洲饮料品牌采用低碳包装以实现范围3承诺。

尽管收缩技术保持主导地位,未来生产可能向双解决方案生态系统发展。收缩格式将确保制药小瓶、功能性饮料和需要贴合覆盖的轮廓家用清洁剂。拉伸套筒将在水、乳制品和经济可乐中扩展,其中价格敏感性与可持续性定位相交。生产线越来越多地将伺服驱动心轴涂布器与实时检查套筒放置的视觉系统配对,最大限度地减少返工。供应商证实,两种套筒类型现在都接受相同的水性喷墨油墨,简化图形变更并加强收缩膜和拉伸套筒标签市场中的灵活制造策略。

按材料:PET领导地位因回收要求而得到加强

PET在2024年占收缩膜和拉伸套筒标签市场规模的36.7%份额,并在优先考虑循环包装的监管顺风推动下保持7.9%的增长。赛格威克的洗脱油墨使瓶到瓶回收能够以95%的标签去除效率进行,保护适合直接食品接触的rPET纯度水平。PVC面临决定性逆风,因为欧盟从2024年11月开始将铅含量限制在0.1%,促使广泛的重新配方。聚乙烯套筒针对需要抗应力开裂的化学桶和农化学品壶,而OPS仍然是低温乳制品的经济选择,但由于刮擦问题在碳酸饮料中失去吸引力。

制造商投资于密度低于标准PET的可漂浮PETG,允许其在沉浮分离器中上升。LINTEC的回收薄膜标签材料含有超过80%的rPET,与原生薄膜相比产生24%更低的CO₂排放。材料决策现在出现在品牌采购期间的碳影响记分卡中,将套筒可回收性提升到战略水平。在预测期内,随着更多品牌发布循环路线图,PET预计将扩大领导地位,巩固其在收缩膜和拉伸套筒标签市场每一层的影响力。

按终端用户:制药增长超过食品主导地位

食品应用在2024年占26.3%的收入,由即饮咖啡、调味水和货架稳定酱料支持,这些产品依赖360度品牌来突出天然成分。然而,制药细分正在以8.6%的复合年增长率加速到2030年,受FDA规则推动,该规则要求非处方药物具有防撕开功能。印在收缩薄膜下的序列化代码允许端到端可追溯性,限制全球分销中的伪造风险。

化妆品和家用产品使用套筒包裹奇形怪状的分配器和触发瓶,提升在高端过道的货架存在感。软饮料和啤酒标签继续占最大绝对量,但随着发达市场消费模式趋于平稳,增长较慢。随着可注射生物制剂、营养保健品软糖和外用防腐剂进入需要可见安全提示的消费渠道,医疗保健量攀升。安全性、可持续性和品牌的相互作用将制药定位为收缩膜和拉伸套筒标签市场内扩张最快的用例。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

由于强有力的环境政策和高端包装文化,欧洲在2024年保持了29.8%的收入。德国、法国和英国将相当大一部分资本支出用于配备节能红外隧道的套筒薄膜生产线。欧盟包装和包装废物法规规定到2030年的可回收性,推动对在洗涤厂中清洁分离的PET基套筒的需求。该地区每千套筒的平均售价比全球平均水平高12%,因为精品烈酒需要复杂的图形要求和低最小运行。

由于可支配收入激增、城市化和功能性饮料的兴起,亚太地区录得最快轨迹,复合年增长率为8.1%。中国的快递包装标准GB 43352-2023限制油墨中的重金属,迫使本地转换商采用合规化学品。泰国试点无标签PET瓶,将产品数据存储在印在盖子上的QR码中,对传统套筒量造成压力,但为智能交互薄膜开辟了新途径。日本早期采用柔性薄膜的水性喷墨与其塑料资源循环法一致,培育了在区域市场中产生共鸣的本土创新。

北美受益于充满活力的精酿啤酒生态系统和完善的医疗保健框架。制药和非处方营养补充剂中的防撕开需求确保了稳定需求的基线。南美利用丰富的PET树脂供应,但仍面临限制高端印刷机资本支出的货币波动。中东和非洲在装机容量方面落后,但在高价值进口烈酒和个人护理方面表现出高价值的口袋,这些依赖套筒进行品牌提升。总的来说,地理多样性支撑了收缩膜和拉伸套筒标签市场的长期韧性。

竞争格局

收缩膜和拉伸套筒标签市场显示中度集中,前五大转换商控制约45%的全球收入。CCL Industries在2024年第四季度公布了9%的销售增长,因为收购和特种标签推动了量的增长。Multi-Color Corporation通过收购Eximpro和Starport Technologies扩展了其足迹,为其投资组合增加了收缩产能和RFID专业知识。雅芳登的智能标签部门录得两位数的单位增长,因为RFID渗透进入饮料和个人护理线。

战略举措偏向于在可回收材料、可洗油墨和数字装饰方面的投资。贝瑞全球将研发投向与近红外分拣兼容的轻质收缩薄膜,而克洛克纳五层塑料推出SmartCycle以锁定受欧盟回收内容配额约束的客户。Velox等技术挑战者推广消除薄膜的直接形状喷墨,吸引碳减排计划的兴趣。涵盖穿孔撕条和低能耗收缩烘箱的专利申请强调了持续创新,即使材料通胀促使转换商评估向树脂复配的后向整合。

持续的合并浪潮为大型参与者提供定价权力、端到端服务能力和地理风险分散。较小的区域转换商通过工匠级图形和灵活周转期进行差异化。成功最终取决于平衡可持续性合规、不断变化的品牌美学和严格监管环境的能力,这些共同塑造了收缩膜和拉伸套筒标签市场的未来方向。

收缩膜和拉伸套筒标签行业领导者

CCL Industries

富士密封国际

贝瑞全球集团

Multi-Color Corporation

KP Klockner Pentaplast

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:OSP Holdings推出高规格水性喷墨印刷机,生产力比以前的型号提高2.3倍。

- 2025年2月:CCL Industries报告2024年第四季度销售增长9%,由特种标签需求推动。

- 2025年2月:雅芳登公布2025年第一季度销售额21亿美元,并强调RFID动力。

- 2025年1月:克洛克纳五层塑料推出针对饮料PET瓶的SmartCycle可回收收缩薄膜。

- 2024年4月:贝瑞全球通过专注于可持续包装实现2%的有机量增长。

全球收缩膜和拉伸套筒标签市场报告范围

拉伸和收缩套筒标签是聚酯或塑料标签,包裹产品的整个周边并符合任何包装的独特几何形状。该研究旨在分析和理解拉伸和收缩套筒标签市场当前的增长、机遇和挑战。

收缩膜和拉伸套筒标签市场按类型(收缩套筒和拉伸套筒)、材料(PVC、PET、PE、OPP和OPS以及其他材料(PO、PLA等))、终端用户(食品、软饮料、酒精饮料、化妆品和家用产品、制药和其他终端用户)和地理区域(北美、欧洲、亚太、拉丁美洲以及中东和非洲)进行细分。市场规模和预测以价值(美元)为单位提供所有上述细分。

| 收缩套筒 |

| 拉伸套筒 |

| PVC |

| PET / PET-G |

| PE |

| OPP和OPS |

| 其他材料(PO、PLA等) |

| 食品 |

| 软饮料 |

| 酒精饮料 |

| 化妆品和家用产品 |

| 制药 |

| 其他终端用户 |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按类型 | 收缩套筒 | ||

| 拉伸套筒 | |||

| 按材料 | PVC | ||

| PET / PET-G | |||

| PE | |||

| OPP和OPS | |||

| 其他材料(PO、PLA等) | |||

| 按终端用户 | 食品 | ||

| 软饮料 | |||

| 酒精饮料 | |||

| 化妆品和家用产品 | |||

| 制药 | |||

| 其他终端用户 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

收缩膜和拉伸套筒标签市场的当前价值是多少?

市场在2025年价值162.6亿美元,预计到2030年将达到234.6亿美元,注册7.59%的复合年增长率。

哪种套筒类型增长最快?

拉伸套筒以8.3%的复合年增长率扩张,因为它们消除了热隧道并简化了回收。

数字喷墨印刷如何影响市场动态?

喷墨印刷机将最小订单降至1,000个套筒并将交货时间缩短至四周,允许利基饮料和个人护理品牌快速推出短版SKU。

哪个地区预计将录得最高增长率?

亚太地区预计到2030年将以8.1%的复合年增长率增长,由扩张的消费品产量和不断增长的可支配收入推动。

页面最后更新于: