伺服电机和驱动器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

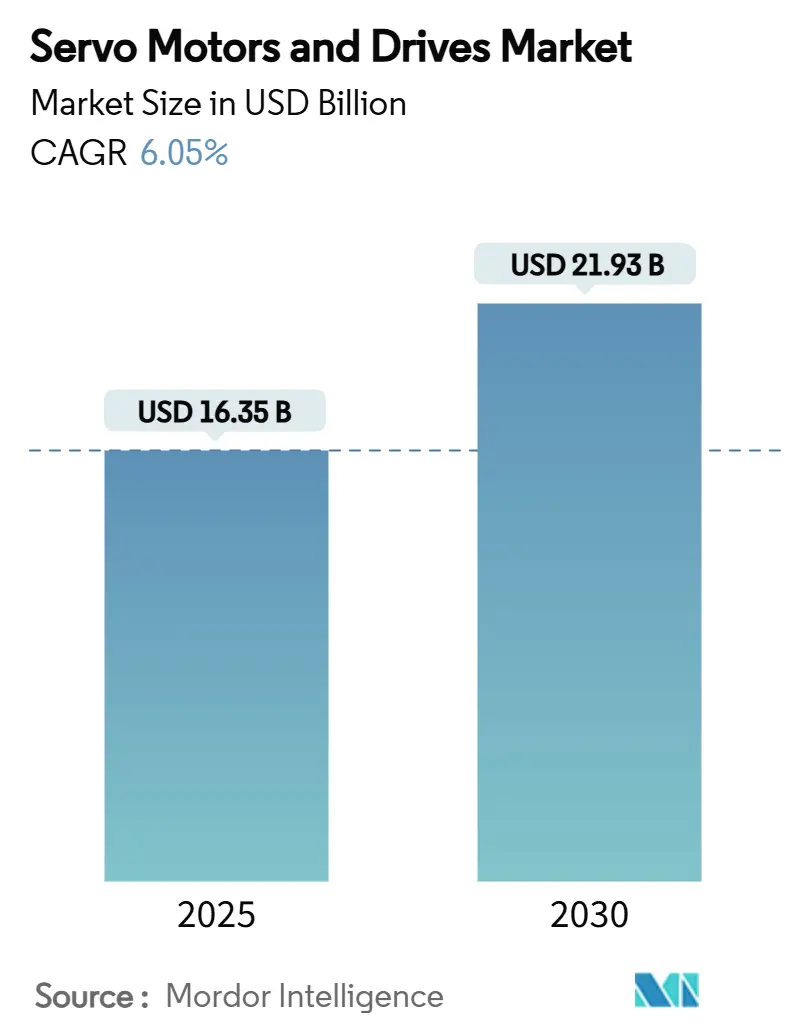

| 市场规模 (2025) | 16.35 十亿美元 |

| 市场规模 (2030) | 21.93 十亿美元 |

| 增长率 (2025 - 2030) | 6.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence伺服电机和驱动器市场分析

伺服电机和驱动器市场规模在2025年为163.5亿美元,预计到2030年将达到219.3亿美元,期间复合年增长率为6.05%。增长源于工厂升级至结合碳化硅功率电子器件、数字孪生仿真和协作机器人技术的网络化运动系统。半导体工厂和精密包装生产线采用直线设计以消除机械转换,而汽车制造商投资中压、大功率解决方案用于电池和电驱动总成装配。节能法规促使制造商用IE4级伺服电机和驱动器包替代感应电机,不断扩大的800V电动汽车架构刺激了对更高电压驱动器的需求。来自碳化硅专业厂商和网络安全供应商的激烈竞争加剧,迫使传统龙头企业将机械专业技术与数字智能相结合。

主要报告要点

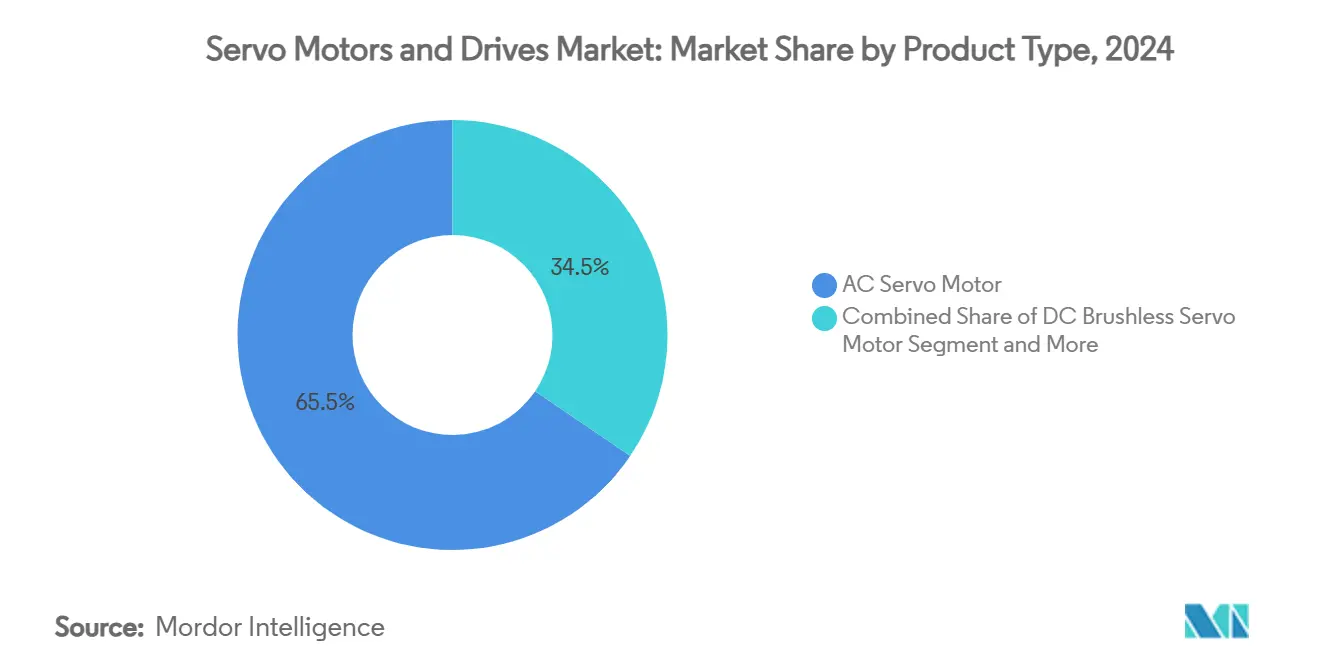

- 按产品类型,交流电机在2024年以65.5%的收入份额领先,而直线电机以9.8%的复合年增长率发展至2030年。

- 按电压范围,低压系统在2024年占据伺服电机和驱动器市场份额的62.4%,而中压平台在2030年前以7.2%的复合年增长率扩张。

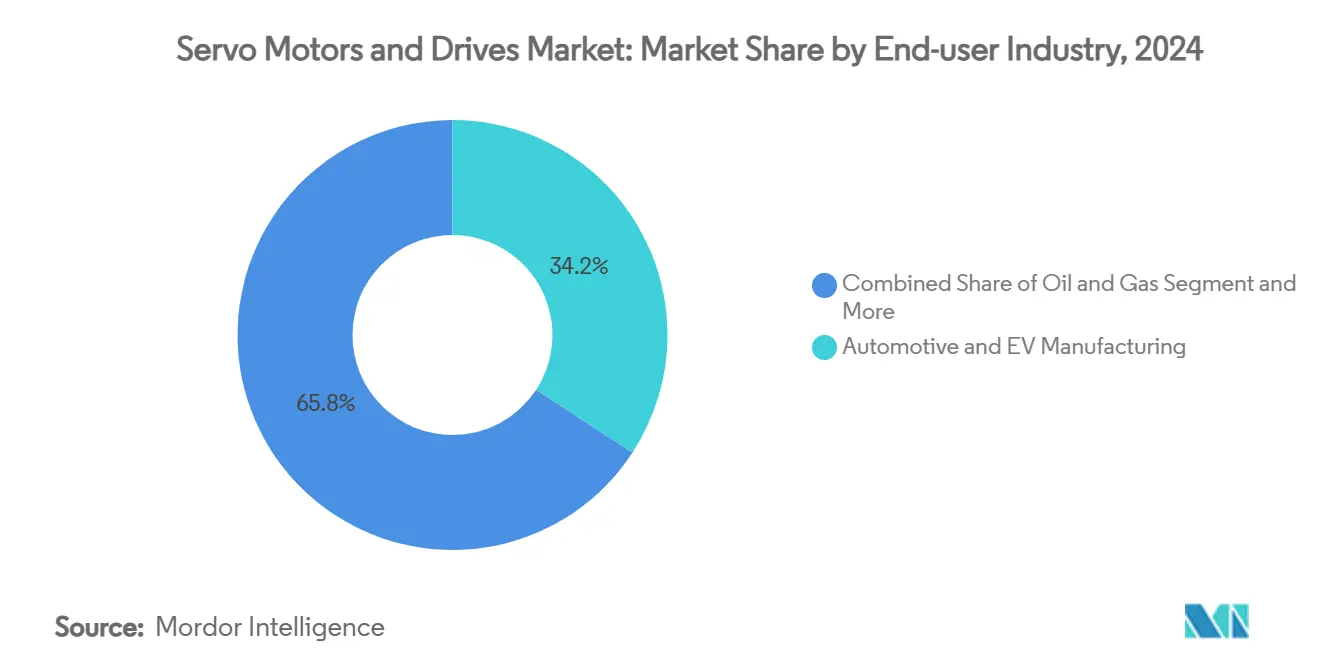

- 按终端用户,汽车和电动汽车制造在2024年占据伺服电机和驱动器市场规模的34.2%份额;半导体和电子行业录得最快的9.7%复合年增长率。

- 按功率等级,5-15千瓦电机增长8.1%,尽管≤1千瓦电机在2024年保持伺服电机和驱动器市场规模37.3%的份额。

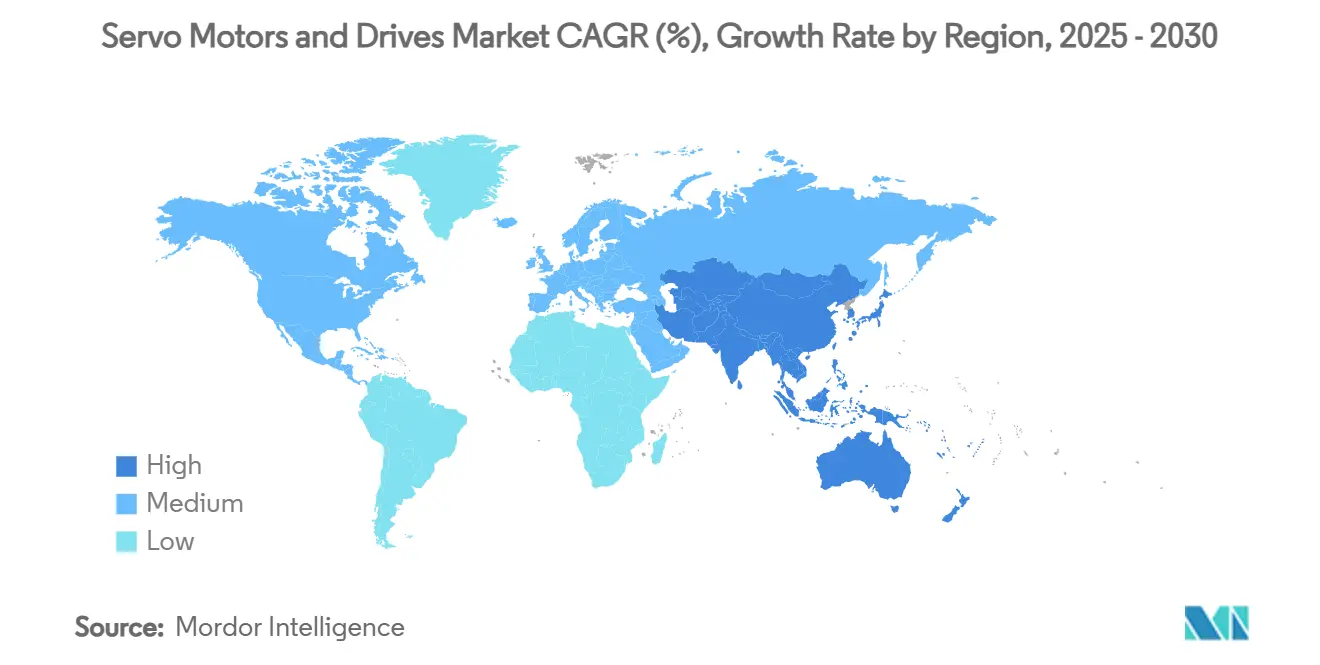

- 按地理区域,亚太地区在2024年占据46.3%的收入,并以7.8%的复合年增长率保持增长最快的地区至2030年。

全球伺服电机和驱动器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工业自动化和智能工厂快速推广 | +1.8% | 全球,德国、日本、韩国早期收益 | 中期(2-4年) |

| 协作和移动机器人技术日益普及 | +1.2% | 北美和欧盟,向亚太核心地区溢出 | 短期(≤2年) |

| 严格的全球和地区能效法规 | +0.9% | 欧盟领先,北美跟进,亚太地区选择性采用 | 长期(≥4年) |

| 汽车制造和电动汽车平台电气化推进 | +1.5% | 全球,集中于中国、德国、美国 | 中期(2-4年) |

| 碳化硅功率模块提升驱动器效率 | +0.7% | 日本、德国、美国 | 长期(≥4年) |

| 数字孪生驱动的伺服系统sizing和优化 | +0.4% | 德国、日本、美国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

工业自动化和智能工厂快速推广

2024年期间,德国汽车集团将多轴机器人单元连接至数字孪生平台,缩短换线时间并提高产量。Closure Systems International在安装FANUC伺服驱动生产线后,将整体设备效率提升至97.5%,将计划外停机时间降至2.5%[1]FANUC America, "AI Servo Monitor," fanucamerica.com。EtherCAT驱动器在微秒级内同步运动,支持柔性制造并为基于5G的机器协调铺平道路。

协作和移动机器人技术日益普及

协作机器人需要集成扭矩传感的紧凑型、安全等级执行器。安川的HC系列通过嵌入式监控满足ISO/TS 15066:2016力限制要求,允许在装配线上直接人机交互。科尔摩根提供的高扭矩密度电机为全球近100万个机器人关节提供动力,展现了伺服电机和驱动器市场向更轻便、用户友好平台的转变。

严格的全球和地区能效法规

欧盟从2023年7月起对75-200千瓦电机强制执行IE4标准,要求OEM更新运动系统。美国能源部提出的规则可能在2029至2058年间为扩展范围电机节省8.9万亿BTU。碳化硅开关使驱动器能够在不超大冷却级别的情况下达到这些目标,强化了对高效解决方案的需求。

汽车制造和电动汽车平台电气化推进

电池包、电机外壳和电驱动总成装配线采用记录实时力数据的伺服控制压机,通过替换气动压机削减了柳州生产中的废品。特斯拉使用伺服压机确保圆柱形电池的均匀压力,支持超级工厂产量爬升。随着OEM扩展需要更快、更精确连接操作的800V平台,伺服电机和驱动器市场受益。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比感应/步进电机替代品的高前期成本 | -1.1% | 印度、东南亚、拉丁美洲 | 短期(≤2年) |

| 低成本步进电机和变频驱动感应电机的普及 | -0.8% | 中国、印度、东欧 | 中期(2-4年) |

| 高品质稀土永磁体供应链风险 | -1.3% | 全球,北美和欧洲急性 | 短期(≤2年) |

| 网络化驱动器的网络安全漏洞 | -0.6% | 德国、美国、日本 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

相比感应/步进电机替代品的高前期成本

印度和东南亚的小型制造商比较高端伺服电机和驱动器包与变频驱动感应电机组,经常选择后者。然而《包装世界》研究显示,终身能源和维护节约使天平重新倾向伺服电机,当气动装置被电动执行器替代时,年运营成本从7,320美元降至388.8美元。

高品质稀土永磁体供应链风险

中国在2025年4月对钕磁体出口的许可规定延迟了对欧洲汽车供应商的出货,导致生产短暂停顿。特斯拉的人形机器人项目每台需要高达4公斤磁体,扩大了对供应冲击的暴露。ZF通过推出去除稀土含量并减少能量损失15%的I2SM电机作出回应。

细分市场分析

按产品类型:直线设计引领精密应用

交流电机在2024年保持伺服电机和驱动器市场65.5%的份额,因为三相电网和成熟制造线偏爱旋转设计。直线变体占据半导体封装、光刻和高速装盒应用,以9.8%复合年增长率扩张。Delkor的装盒生产线通过消除旋转到直线转换实现更高产量[2]Delkor Systems, "Linear Servo Motor Permits Unique Cartoning System," automationworld.com。

直线模型扩展超出简单定位。Tolomatic伺服压机相比液压的50%效率实现80%效率,吸引需要卫生、无油运动的包装企业。平台供应商以罗克韦尔自动化的ArmorKinetix等分布式驱动器作出回应,减少90%布线和30%安装时间。

备注: 购买报告后可获得所有单个细分市场的份额

按电压范围:中压解决方案提升功率密度

低压装置保持62.4%份额,但1-35千伏级别年增长7.2%,因为工厂采用更高电压架构以减少电缆尺寸和热量。Arrow Electronics强调碳化硅MOSFET在更高开关频率下运行且损耗更低。中压驱动器支持用于电动汽车电机外壳的100千瓦以上机床,匹配增长的扭矩需求。

西门子推出用于需要安全24-48伏电平的自主移动机器人的MICRO-DRIVE超低压单元。相反,800伏电动汽车生产线部署中压伺服电机以缩小导体直径并降低电阻损耗,在伺服电机和驱动器市场中占据利基但上升的份额。

按终端用户行业:半导体生产线挑战汽车主导地位

汽车保持34.2%的收入,受中国、德国和美国电动汽车产能扩张推动。然而半导体制造和先进封装录得最快的9.7%复合年增长率,因为光刻步进机和CoWoS工具要求亚微米定位。台达电子为台梁的先进封装提供直线口袋执行器,替代日本进口产品。

医疗设备制造商采用伺服控制手术机器人进行微创手术,而包装企业依赖快速更换驱动器实现SKU灵活性。石油天然气运营商指定应对腐蚀性流体和高温的伺服阀执行器,相比气动节流节能。

备注: 购买报告后可获得所有单个细分市场的份额

按功率等级:中档电机实现产量扩展

≤1千瓦的电机在2024年占据伺服电机和驱动器市场规模的37.3%,服务于SCARA机械臂和协作机器人。5-15千瓦级别以8.1%复合年增长率发展,为需要更高扭矩但紧凑占地面积的电池托盘紧固和挤出生产线提供动力。三菱的HG-SR系列为此类应用提供高达100牛米峰值扭矩。

15千瓦以上,采用仍属利基但受益于800伏电动汽车架构。ECM PCB Stator Tech的"Eight Ball"电机将18.8牛米扭矩装入手掌大小的封装中,暗示更高功率密度趋势。

地理分析

亚太地区凭借中国电子产品生产、日本技术领导地位和印度工厂扩张,在2024年占据全球收入的46.3%。随着东盟国家激励自动化以提高竞争力,地区增长以7.8%复合年增长率保持最快。中国在稀土供应中的主导地位降低了本地成本,但使外国买家暴露于出口管制。日本的哈默纳科传动系统公司目标在2026财年实现900亿日元净销售额,强化东京和长野的技术集群。

北美增加回流计划以改善供应韧性。三菱电机在肯塔基州的1.435亿美元压缩机工厂说明了本地化生产和缩短交货时间的趋势。日立收购Joliet Electric Motors扩大售后服务,支持已安装设备的生命周期价值。美国协作机器人利用率上升抵消重工业疲软。

欧洲专注于脱碳和数字孪生分析。IE4法规在德国和北欧刺激改造,而网络安全担忧在CISA标记ABB Drive Composer和罗克韦尔PowerFlex固件漏洞后促成审计[3]DC Velocity, "Mitsubishi Electric buys stake in Realtime Robotics," dcvelocity.com Source: CISA, "ABB Drive Composer," cisa.gov 。随着OEM迁移至800伏电池生产线,中压驱动器渗透巴伐利亚和皮埃蒙特的汽车集群,尽管宏观经济压力仍维持中个位数增长。

竞争格局

伺服电机和驱动器市场呈现中等集中度。安川、三菱电机和西门子继续锚定全球份额,但面临来自碳化硅和软件定义新进入者的侵蚀。安川2024财年上半年收入同比下滑9.5%,由于中国需求疲弱,但公司再投资机电一体化创新以捍卫份额。

三菱电机通过收购Realtime Robotics股份用于无碰撞路径规划和Formic Technologies用于机器人即服务实现多元化,显示向订阅模式转变。西门子提供与超低压驱动器配套的数字孪生平台,锁定软硬件生态系统。

组件专家作为颠覆者出现。碳化硅模块制造商提供开关损耗降低15%的3.3千伏HVIGBT单元,改善列车和重工业驱动器效率。网络安全公司利用CISA公告为网络化运动系统营销入侵检测层,将运营技术安全与扭矩和速度一起变成采购标准。

伺服电机和驱动器行业领导者

-

安川电机

-

三菱电机

-

西门子

-

施耐德电气

-

罗克韦尔自动化

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:三菱电机开始XB系列3.3千伏/1,500安HVIGBT模块样品出货,将开关损耗削减15%,安全工作区域扩大25%,用于铁路和重型驱动器逆变器。

- 2025年5月:ECM PCB Stator Tech推出集成谐波减速器的"Eight Ball"伺服电机,为机器人和医疗设备在紧凑形式中提供18.8牛米扭矩。

- 2025年2月:CISA就ABB Drive Composer发布关键公告,CVSS 9.3,建议用户更新至版本2.9.1以关闭路径遍历漏洞。

- 2025年1月:日立收购Joliet Electric Motors以扩大维护服务并在北美多元化经常性收入流。

全球伺服电机和驱动器市场报告范围

伺服电机是由伺服机构控制的简单电动机。当电机用作控制装置并连接至伺服机构时,称为直流伺服电机。由交流电供电的受控电机称为交流伺服电机。伺服驱动器是运动控制系统的基本组件之一,包括伺服电机、控制器和反馈元件。伺服驱动器使用闭环反馈根据位置、速度或电流的指令信号改变施加到伺服电机的电压和电流。

研究跟踪全球市场中各种参与者通过销售伺服电机和驱动器获得的收入。研究还跟踪关键市场参数、潜在增长影响因素和行业中运营的主要供应商,这支持预测期内的市场估算和增长率。研究进一步分析新冠疫情后续影响和其他宏观经济因素对市场的总体影响。报告范围包括各个市场细分的市场规模和预测。

伺服电机和驱动器市场按类型(电机[交流伺服电机、直流无刷伺服电机、有刷直流伺服电机和直线伺服电机],驱动器[交流伺服驱动器、直流伺服驱动器和可调伺服驱动器])、电压范围(低压、中压和高压)、终端用户行业(汽车、石油天然气、医疗保健、包装、半导体和电子以及化工和石化)以及地理区域(北美[美国、加拿大]、欧洲[英国、德国、法国和欧洲其他地区]、亚太地区[中国、日本、印度、韩国和亚太其他地区]、拉丁美洲以及中东非洲)进行细分。所有细分的市场规模和预测均以美元价值提供。

| 电机 | 交流伺服电机 |

| 直流无刷伺服电机 | |

| 有刷直流伺服电机 | |

| 直线伺服电机 | |

| 驱动器 | 交流伺服驱动器 |

| 直流伺服驱动器 | |

| 可调/多轴伺服驱动器 |

| 低压(≤1千伏) |

| 中压(1千伏-35千伏) |

| 高压(>35千伏) |

| 汽车和电动汽车制造 |

| 石油天然气(上游、中游、下游) |

| 医疗保健和医疗器械 |

| 包装和标签 |

| 半导体和电子 |

| 化工和石化 |

| 食品饮料 |

| 其他行业(纺织、印刷等) |

| ≤1千瓦 |

| 1千瓦-5千瓦 |

| 5千瓦-15千瓦 |

| >15千瓦 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按产品类型 | 电机 | 交流伺服电机 | |

| 直流无刷伺服电机 | |||

| 有刷直流伺服电机 | |||

| 直线伺服电机 | |||

| 驱动器 | 交流伺服驱动器 | ||

| 直流伺服驱动器 | |||

| 可调/多轴伺服驱动器 | |||

| 按电压范围 | 低压(≤1千伏) | ||

| 中压(1千伏-35千伏) | |||

| 高压(>35千伏) | |||

| 按终端用户行业 | 汽车和电动汽车制造 | ||

| 石油天然气(上游、中游、下游) | |||

| 医疗保健和医疗器械 | |||

| 包装和标签 | |||

| 半导体和电子 | |||

| 化工和石化 | |||

| 食品饮料 | |||

| 其他行业(纺织、印刷等) | |||

| 按功率等级 | ≤1千瓦 | ||

| 1千瓦-5千瓦 | |||

| 5千瓦-15千瓦 | |||

| >15千瓦 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

伺服电机和驱动器市场目前价值多少?

伺服电机和驱动器市场在2025年价值163.5亿美元。

哪个地区领先伺服电机和驱动器市场?

亚太地区在2024年以46.3%收入领先,并将在2030年前以7.8%复合年增长率增长。

哪个产品细分扩张最快?

直线伺服电机由于半导体封装和高速装盒生产线的需求以9.8%复合年增长率发展。

能效规则如何影响采用?

欧盟IE4法规和美国提议的标准正推动用高效伺服电机和驱动器包替代老旧感应系统。

为什么碳化硅功率模块对驱动器重要?

碳化硅开关减少开关损耗和热量,实现适用于大功率工业和电动汽车应用的紧凑中压伺服驱动器。

什么风险威胁伺服电机制造商的供应连续性?

稀土磁体出口管制和网络化驱动器的网络安全漏洞构成显著的供应链和运营风险。

页面最后更新于: