自密实混凝土(SCC)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 15.29 十亿美元 |

| 市场规模 (2030) | 19.63 十亿美元 |

| 增长率 (2025 - 2030) | 5.19% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence自密实混凝土(SCC)市场分析

自密实混凝土市场规模预计在2025年为145.4亿美元,预计到2030年达到187.3亿美元,在预测期内(2025-2030年)的复合年增长率为5.19%。强劲的需求源于承包商需要在不进行机械振捣的情况下浇筑复杂的钢筋笼,这一需求与日益严格的劳动法规和自动化目标相吻合。降低隐含碳排放的监管压力,特别是在北美和欧洲,加速了向富含补充胶凝材料配合比的转变。成熟的外加剂生产商利用聚羧酸化学技术在较低水胶比下增强流动性,而数字监控平台提供实时强度数据,有助于减少水泥用量。总体而言,这些因素形成了一个良性循环,其中更好的性能、更低的劳动强度和可持续性要求都有利于自密实混凝土市场。

关键报告要点

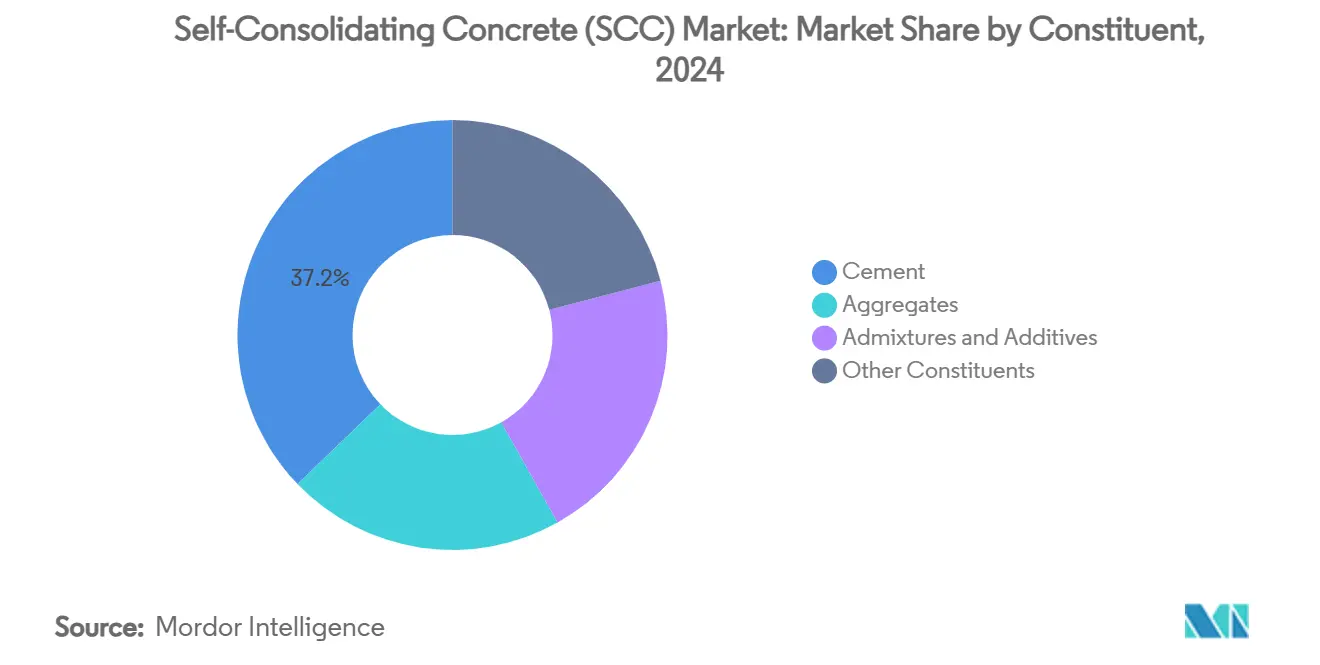

- 按组成成分,水泥在2024年以37.18%的份额保持自密实混凝土市场规模的首位;外加剂和添加剂是增长最快的组成成分类别,复合年增长率为7.18%。

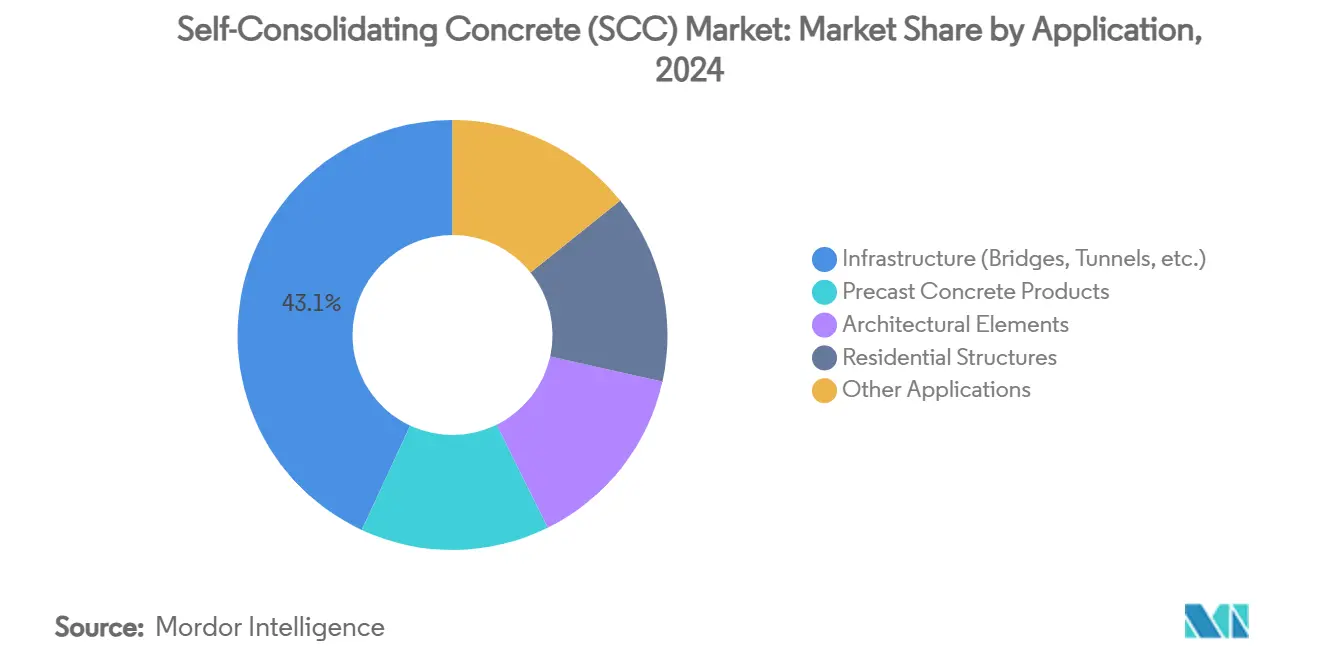

- 按应用,基础设施在2024年以43.06%的份额领先自密实混凝土市场,而预制混凝土预计到2030年将以6.82%的复合年增长率扩张。

- 按地理位置,亚太地区在2024年占据49.55%的自密实混凝土市场份额,并以区域领先的7.45%复合年增长率增长至2030年。

全球自密实混凝土(SCC)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 预制和现浇工程中的省工浇筑 | +1.2% | 全球,在亚太地区和北美影响最大 | 中期(2-4年) |

| 对低碳、富含SCM配合比需求的加速 | +0.8% | 全球,以欧洲和北美为首 | 长期(≥4年) |

| 自动化/机器人浇筑生产线的激增 | +0.6% | 亚太地区核心,扩散至北美 | 中期(2-4年) |

| 在复杂、高层和大型基础设施中的采用 | +0.9% | 全球,集中在城市中心 | 短期(≤2年) |

| 政府绿色建筑法令 | +0.7% | 北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

预制和现浇工程中的省工浇筑

长期的技术工人短缺促使建筑商采用免振捣浇筑方法,可将循环时间缩短73%,并允许使用更精简的作业队伍。预制工厂在集成纤维增强自密实配合比时记录到28%的生产率提升,这一数据现在在北美和日本都能观察到。尽管材料成本溢价达15-25%,但更快的周转时间使成本与常规混凝土持平。在钢筋密集的区域,振捣既不实用也在物理上不可能,这一优势倍增,使自密实混凝土市场成为高层建筑和桥梁工程的核心。

对低碳富含SCM配合比的需求

纽约州的"清洁采购"规则对向公共项目供应的混凝土执行隐含碳排放上限,推动生产商采用高矿渣和粉煤灰掺量,这与可流动配合比自然配对[1]纽约州总务办公室,"清洁采购混凝土指南",ogs.ny.gov。加利福尼亚的CALGreen规范和法国的RE2020框架下的类似阈值为相对于I型配合比能实现30-50% CO₂削减的配方创造了价格溢价。现代聚羧酸高效减水剂在降低熟料系数时维持所需流动性,强化了自密实混凝土市场作为可持续性杠杆而非仅仅是劳动力解决方案的地位。

自动化机器人浇筑生产线的激增

在大林组新加坡技术实验室开发的机器人浇筑单元依赖在自重作用下扩散同时在延长泵送过程中抵抗离析的混凝土[2]大林组,"机器人化建筑技术",obayashi.co.jp。粘度调节外加剂为连续机器人浇筑微调流变性能,改善尺寸精度和工作场所噪音水平。海德堡材料的云连接成熟度传感器提供实时抗压强度数据,在保持生产线运转的同时将水泥用量减少20%。这些进展巩固了自密实混凝土市场作为自动化工厂先决条件的地位。

在复杂高层和大型基础设施中的采用

保加利亚49层Sky Fort商业中心等项目突出展示了在不发生离析的情况下将C 50/60配合比泵送超过180米的能力,产生均匀的表面效果和最小的返工。桥面、承台和地下连续墙受益于材料通过密集钢筋笼自流平的能力。随着大型项目在亚太地区城市核心区激增,当几何形状、通道或钢筋密度挑战常规浇筑时,自密实混凝土市场享有首选地位。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高配合比设计和材料成本溢价 | -1.8% | 全球,在新兴市场最为严重 | 短期(≤2年) |

| 新兴地区现场技术知识有限 | -0.9% | 亚太新兴市场、中东非洲、拉丁美洲 | 中期(2-4年) |

| 外加剂敏感性导致质量变化 | -0.7% | 全球,集中在炎热天气地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高配合比设计和材料成本溢价

相对于常规混凝土15-25%的成本差异仍然是阻力,特别是在工资较低且项目业主抵制溢价定价的地方。对级配良好骨料和进口外加剂的需求可能推高东南亚和拉丁美洲部分地区的成本,尽管有明显的劳动力节约,但抑制了自密实混凝土市场增长。承包商必须平衡前期费用与下游效率,限制了在小规模项目中的采用。

新兴地区现场技术知识有限

成功执行取决于许多当地实验室缺乏的坍落度扩展度、J环和离析测试程序。培训不足导致外加剂过量或不足,造成性能波动和偶发性拒收。随着供应商推出移动实验室和认证方案,知识差距将缩小,但在此期间,自密实混凝土市场在欠发达地区面临更长的销售周期。

细分分析

按组成成分:外加剂创新中的水泥主导地位

水泥占2024年自密实混凝土市场的37.18%,这一领先地位归因于结构性体积而非增长动力。外加剂现在录得7.18%的复合年增长率,得到第四代聚羧酸醚快速采用的支撑,使水胶比接近0.30而不牺牲流动性。与粘度调节剂配对,这些化学技术解锁了更高的SCM替代水平,帮助生产商符合日益严格的CO₂上限。骨料按价值排名第二;对低片状、间断级配石料的需求加强,以减轻最小水头压力下的堵塞。组成成分配比倾向于化学优化,因为生产商强调性能而非水泥吨位,突显了全球主要厂商在外加剂领域优先考虑研发联盟和收购的原因。

向SCM整合的转向重塑了供应商等级。由于燃煤发电减少,粉煤灰供应在西方市场仍然不稳定,激发了对煅烧粘土和磨碎玻璃火山灰的兴趣。纤维添加在预制应用中增长,提供补充免振捣浇筑的裂缝控制。SikaGrind-400说明了当熟料系数下降时,有针对性的助磨剂如何提升早期强度,扩大了可触及的自密实混凝土市场。水泥生产商通过将低碳胶结料与内部外加剂生产线捆绑来保持份额作为反击,表明未来竞争优势更少依赖原材料吨位,更多依赖综合化学解决方案。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:基础设施领导地位推动预制创新

基础设施在2024年占据43.06%的自密实混凝土市场份额,得益于需要在密集钢筋周围完全密实的桥梁、隧道和深基础。中国、印度和美国的公共工程管道保证了数量可见性,为材料供应商提供了摊销配方研发的规模。预制细分市场虽然绝对数量较小,但随着工厂自动化扩散,录得6.82%的复合年增长率。受控环境适合可流动配合比,免振捣浇筑减少的噪音允许城市工厂在更严格的区划限制内运营。住宅高层建筑在电梯井拥挤和劳动力稀缺重叠的地方也获得牵引力,特别是在日本和印度城市。

建筑构件--弯曲立面、清水混凝土柱和雕塑元素--利用材料的充模能力实现无瑕疵表面,无需表面处理。海洋和工业结构在富氯暴露环境中采用自密实混凝土以获得耐久性,其中内部密实至关重要。总体而言,用途案例的多样性确保没有单一应用主导增长,为自密实混凝土市场在任何一个建筑细分市场的低迷中提供缓冲。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年控制了49.55%的全球收入,预计以7.45%的复合年增长率扩张,反映了大规模基础设施支出加上严重的劳动力短缺。中国的高速铁路高架桥和印度的智慧城市项目常规指定免振捣混凝土用于密集钢筋笼。日本的加班法律限制现场工时,加强了预制厂和现浇工作中自动化浇筑的商业案例。北美按价值排名第二;两党基础设施支出释放了与纽约隐含碳上限相一致的桥面和公路修复机会。

欧洲仍然是一个成熟但创新的舞台。法国RE2020和爱尔兰熟料减少法令下的隐含碳上限加速SCM采用,从而推动外加剂需求。中东非洲和南美从较小的基础开始,但随着技术服务网络扩展和大型项目激增,显示出日益增长的兴趣。

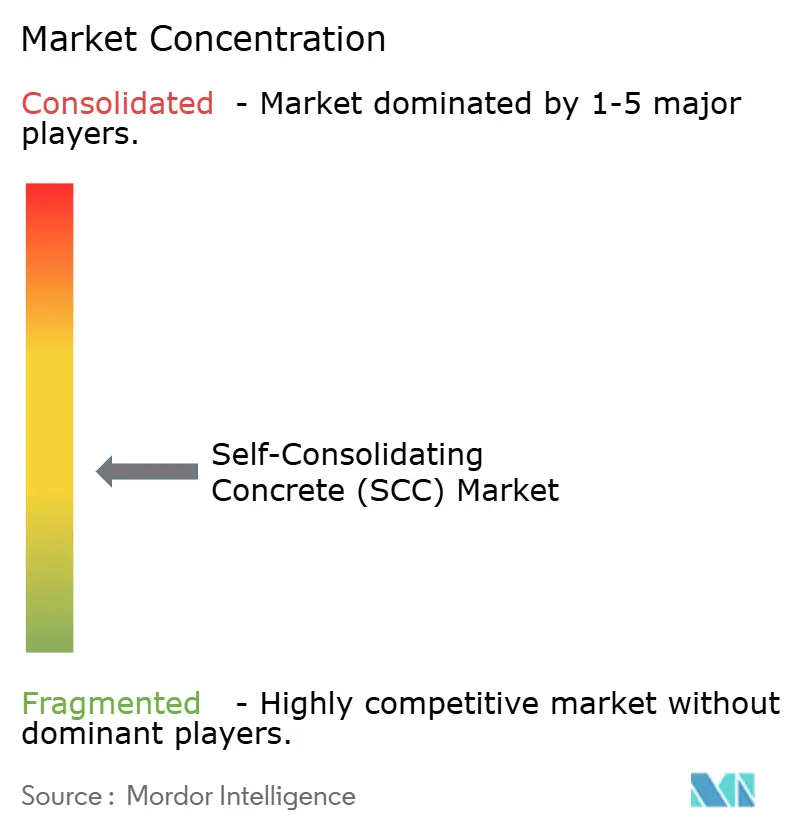

竞争格局

市场显示适度分散化。巴斯夫和西卡等化学公司利用其外加剂组合侵入曾由水泥巨头控制的领域。圣戈班在2025年2月以10.25亿美元收购FOSROC,突显了对建筑化学专业知识的重视。海德堡材料通过其Giatec联盟推进数字化工地监控,实现20%的水泥减量并增强可持续性资质。

战略重点包括垂直整合、区域并购和旨在碳减量胶结料的研发合作伙伴关系。颠覆者部署云连接流变传感器和AI驱动的配合比设计引擎,降低小型商品混凝土生产商的技术壁垒。能够将低碳胶结料与机器人友好流动性捆绑的供应商保持优势,特别是在劳动力约束和隐含碳规则汇聚的地区。竞争叙事现在超越材料成本,转向包括数字化测试、碳核算和工地物流的整体性能包--这些属性共同塑造自密实混凝土市场。

自密实混凝土(SCC)行业领导者

-

西麦斯股份公司

-

CRH

-

海德堡材料

-

豪瑞集团

-

西卡集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:豪瑞集团在秘鲁推出其灰水泥和混凝土系列,突出包括自密实混凝土在内的专业产品。其他专业混凝土产品包括高强度、快凝、高密度、耐久性导向和优质色彩变种。

- 2023年11月:CRH股份有限公司宣布与Martin Marietta Materials Inc.签署最终协议,收购其在德克萨斯州南部的水泥和商品混凝土资产组合,包括自密实混凝土。该交易价值21亿美元现金,加强了CRH在该地区的地位。

全球自密实混凝土(SCC)市场报告范围

自密实混凝土(SCC)市场报告包括:

| 水泥 |

| 骨料 |

| 外加剂和添加剂 |

| 其他组成成分 |

| 预制混凝土产品 |

| 建筑构件 |

| 住宅结构 |

| 基础设施(桥梁、隧道等) |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按组成成分 | 水泥 | |

| 骨料 | ||

| 外加剂和添加剂 | ||

| 其他组成成分 | ||

| 按应用 | 预制混凝土产品 | |

| 建筑构件 | ||

| 住宅结构 | ||

| 基础设施(桥梁、隧道等) | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

是什么推动自密实混凝土市场的最快增长?

快速的预制采用、更严格的碳规则和自动化举措相结合,推动预制细分市场6.82%的复合年增长率和市场整体5.19%的复合年增长率。

到2030年自密实混凝土市场将有多大?

预测显示到2030年为187.3亿美元,从2025年的145.4亿美元以5.19%的复合年增长率增长。

哪个地区目前主导自密实混凝土销售?

亚太地区占全球收入的49.55%,并以7.45%的增长率增长至2030年,得益于基础设施大型项目和劳动力短缺。

为什么预制工厂偏好自密实混凝土?

该材料消除了振捣,实现了更安静、更快的机器人浇筑生产线,并在受控工厂环境中实现28%的生产率提升。

页面最后更新于: