印度尼西亚种子市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

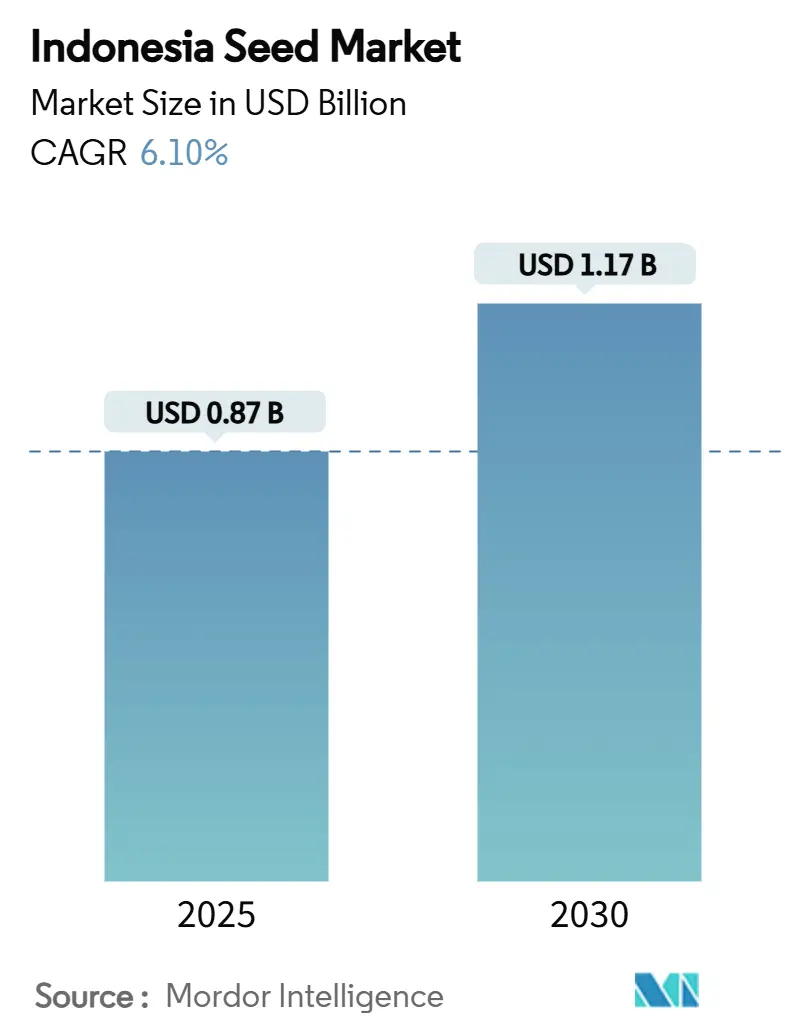

| 市场规模 (2025) | 0.87 十亿美元 |

| 市场规模 (2030) | 1.17 十亿美元 |

| 增长率 (2025 - 2030) | 6.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能印度尼西亚种子市场分析

印度尼西亚种子市场规模在2025年为8.7亿美元,预计到2030年将达到11.7亿美元,在预测期内以6.1%的复合年增长率增长。农民正在采用认证和杂交种子品种来保护作物产量免受天气波动、土壤盐碱化和病虫害侵袭的影响。2024年1月,印度尼西亚政府拨款1244万亿印尼盾(76亿美元)用于种子补贴,以降低小规模农民的投入成本并增强粮食安全。[1] International Trade Administration, "Indonesia - Standards for Trade," trade.gov 数字农业解决方案正在加速从农民自留种向具有增强可追溯性的品牌产品的转变。城市食品消费模式的变化增加了对多样化蔬菜种子的需求,而国家水稻自给自足目标维持了对大田作物种子的强劲需求。虽然市场仍然适度集中,但农业技术公司正在通过合同农业项目和基于移动设备的咨询服务改变种子分销。

主要报告要点

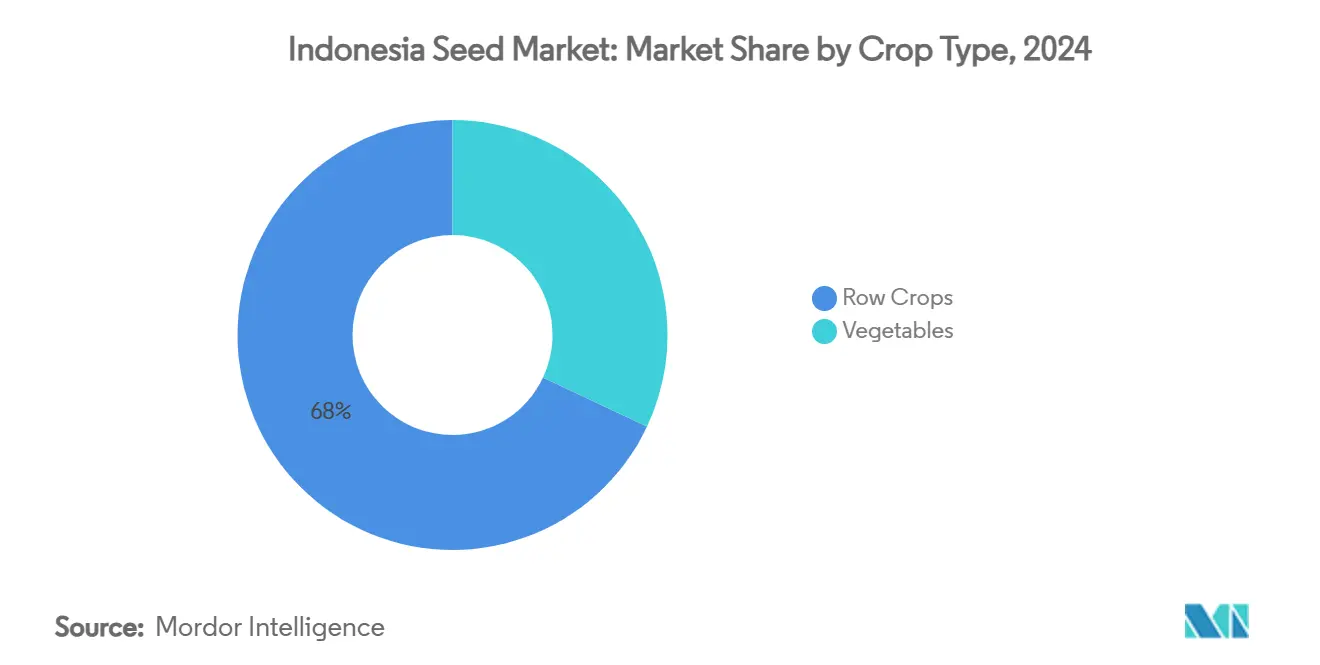

- 按作物类型,大田作物在2024年占印度尼西亚种子市场份额的68%,而蔬菜正以7.5%的复合年增长率增长至2030年。

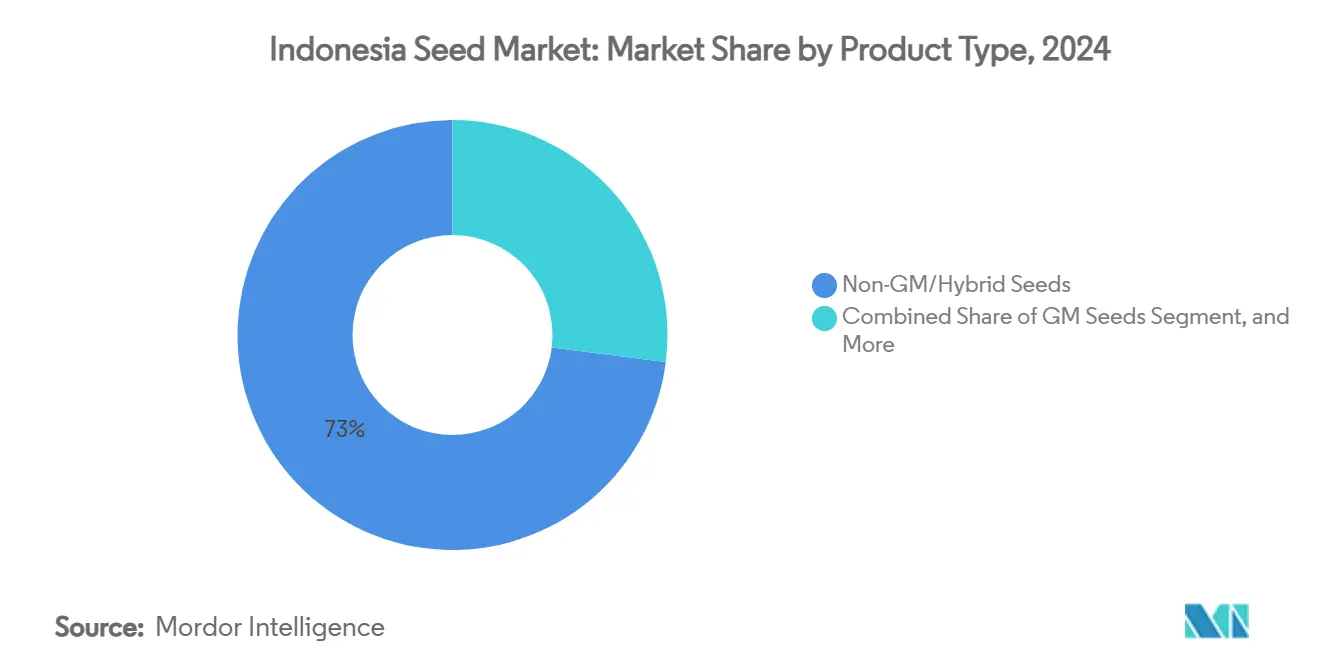

- 按产品类型,非转基因和杂交种子在2024年控制了印度尼西亚种子市场规模的73%,而转基因种子显示出最快的9.2%复合年增长率至2030年。

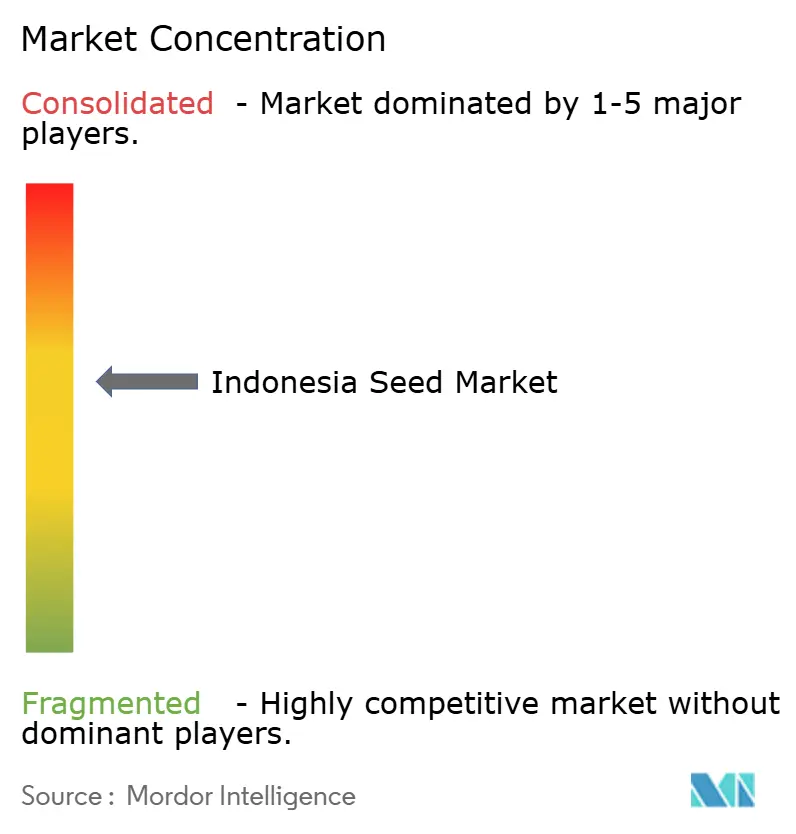

- 五大生产商正大集团(PT BISI International Tbk)、拜耳集团、先正达集团、东西集团(东西种子)和科迪华农业科技占据了2024年收入的62%,表明市场适度集中。

印度尼西亚种子市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府认证种子补贴项目 | +1.2% | 全国性,在爪哇岛和苏门答腊岛最强 | 中期(2-4年) |

| 杂交稻种植面积扩大 | +0.9% | 全国性,在爪哇稻米带最高 | 长期(≥4年) |

| 城市中产阶级对新鲜蔬菜的需求 | +0.8% | 爪哇岛、巴厘岛和其他城市中心 | 短期(≤2年) |

| 本地育种商采用精准表型分析 | +0.6% | 爪哇岛研发中心,在苏门答腊岛增长 | 长期(≥4年) |

| 对气候适应性品种的需求 | +0.7% | 沿海和干旱易发区 | 中期(2-4年) |

| 农业科技初创企业的合同农业种子供应模式 | +0.5% | 爪哇岛,延伸至外岛 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

政府认证种子补贴项目

印度尼西亚的粮食安全战略重点是每年为大面积种植区域采购认证水稻种子。政府实施价格上限以降低小农户的财务风险,并鼓励他们从自留种转向认证品种。SNI 8211:2023标准要求严格的遗传纯度标准,使符合要求的种子生产商能够设定更高的价格。虽然这一监管框架降低了非正式供应商的利润率,但为能够完成大型机构订单的公司提供了规模优势。拥有有效可追溯性系统的分销商可获得更快的付款和更频繁的订单,这提高了印度尼西亚种子市场的服务标准。

杂交稻种植面积扩大

杂交水稻在印度尼西亚UPSUS增产项目中发挥关键作用,该项目旨在提高相比以往季节的生产力。专门为热带日照模式开发的本地双单倍体品种比进口品种表现更好。省政府提供包括化肥、认证种子和作物保险在内的综合包,通过使杂交水稻在经济上更适合农民(尽管前期成本较高)来鼓励采用。每季需要购买新杂交种子的要求为供应商创造了稳定收入,支持了印度尼西亚正规种子市场的增长和发展。

城市中产阶级对新鲜蔬菜的需求

印度尼西亚不断扩大的中等收入人群越来越多地需要营养丰富的农产品,特别是辣椒、番茄和绿叶蔬菜,推动了优质蔬菜种子市场的增长。东西种子等种子公司投资农民培训项目,帮助生产者满足现代零售对一致规格、风味和保质期的质量标准。由于蔬菜种子仅占总生产成本的一小部分,农民乐于投资具有增强抗病性和收获后耐久性的品种。这些不断变化的消费者偏好在印度尼西亚蔬菜种子市场中创造了稳定的高利润细分市场。

对气候适应性品种的需求

盐碱化正在侵蚀230万公顷沿海土地,而内陆地区干旱频率持续上升,加剧了对Inpari 34等可耐受4-6 dS/m电导率的抗性水稻品种的需求。[2]BSIP Perkebunan, "Mengatasi Tantangan Pengelolaan Perkebunan Kelapa Sawit Indonesia," bsip.pertanian.go.id 这些气候适应性种子为农民提供了对抗作物歉收的保障,即使在极端条件下也能奏效。尽管定价较高,但其可靠性鼓励采用,特别是与指导使用降雨预测确定最佳播种日期的捆绑咨询服务相结合时。这种综合方法增强了农民对品牌遗传学的信心,并促进了印度尼西亚种子市场的扩张,将农业韧性与易受影响生产区域的商业增长相结合。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 转基因种子繁殖能力有限 | −0.8% | 爪哇岛生产集群 | 长期(≥4年) |

| 通过分散渠道的假冒种子流通 | −1.1% | 全国性,外岛最严重 | 短期(≤2年) |

| 植物品种保护的专利费征收不确定性 | −0.4% | 全国性 | 中期(2-4年) |

| 沿海土壤盐碱化降低发芽率 | −0.6% | 爪哇岛和苏门答腊岛沿海 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

转基因种子繁殖能力有限

印度尼西亚的生物安全审查仅批准了三种转基因作物事件,认证繁殖基地集中在爪哇岛。[3]U.S. Department of Agriculture, "Food and Agricultural Import Regulations and Standards," usda.gov 转基因玉米和大豆的漫长审批程序需要大量营运资金,这阻碍了市场扩张。这些监管延迟增加了成本,限制了小农户获得生物技术种子的机会,并降低了市场需求。采用率低使农民无法实现生物技术性状的生产力效益。印度尼西亚种子市场在转基因作物方面的增长仍受到复杂法规和有限基础设施的制约,在可用技术与全国农民可及性之间造成了脱节。

通过分散渠道的假冒种子流通

未经授权的贸易商通过不受监管的港口分销无品牌的棕榈油种子,影响了棕榈油种植园的很大一部分并降低了产量。这些未经授权的种子降低了种植者对知名种子品牌的信任,影响了专利费支付,并减少了研究投资的回报。区块链种子链等技术能够实现种子认证和可追溯性。然而,该系统的有效性需要经销商和供应链参与者的参与。印度尼西亚种子市场继续面临未经授权分销的挑战,这影响了种植园行业的创新和生产力。

细分市场分析

按作物类型:蔬菜推动优质增长

大田作物在2024年印度尼西亚种子市场规模中产生了68%的份额,主要由政府支持项目下水稻、玉米和大豆的大面积种植推动。水稻种植覆盖超过810万公顷,受保底价格保证支持,鼓励农民购买认证种子。饲料行业每年1500万公吨的玉米需求在雨养和灌溉农业系统中维持着一致的种子需求。在大豆细分市场,国内种子供应商专注于开发高蛋白品种,以在45亿美元双边贸易协议下与进口产品竞争。花生种植仍集中在东爪哇的沙质土壤中,抗旱品种与其他豆类相比表现出卓越的性能。

蔬菜种子细分市场预计到2030年复合年增长率为7.5%,尽管种植面积较小。辣椒、番茄和绿叶蔬菜作物为供应超市和电商平台的城郊农民提供快速回报。东西种子利用其全球研发网络开发适应印度尼西亚潮湿条件的品种,重点关注延长保质期和减少收获后损失。开发满足新加坡和马来西亚市场出口标准的特种杂交品种比主食作物获得更高价格,改善了整体市场利润率,同时补充了高产量大田作物细分市场。

备注: 购买报告后可获得所有单独细分市场的份额

按产品类型:转基因种子获得监管推动力

非转基因和杂交类别占2024年印度尼西亚种子市场份额营业额的73%。杂交水稻通过杂种优势提供更高产量而无需基因改造,满足监管要求。蔬菜杂交品种结合了延长保质期和抗病性,推动了商业农业地区的需求。虽然传统开放授粉品种在种子循环持续的偏远岛屿仍然普遍,但随着农业推广服务推广认证种子,其市场份额正在下降。

转基因种子保持较小的收入份额,但以9.2%复合年增长率增长。2023年第45号总统令建立了具有明确审批时间表的增强生物安全协议,为投资规划提供了清晰度。Bt棉花和耐除草剂玉米的田间试验证明了有效性,一旦本地生产增加,预计成本将降低。通过常规育种开发的常规品种种子不具备杂种优势,为寻求较低初始成本的自给自足农民服务。然而,与杂交品种和转基因品种相比,它们的性能差距每年都在扩大。这种性能差异促使合作社和食品加工商支持认证种子采购,在所有技术细分市场中扩大印度尼西亚种子市场。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

爪哇岛凭借其肥沃的火山土壤、完善的灌溉系统和高效的物流网络主导印度尼西亚种子市场规模。该地区设有主要种子供应商的总部,便于快速交付和密集种植安排。中爪哇的农民对新杂交品种表现出很高的采用率,通常在发布后不久就实施。该地区靠近城市地区,能够经常进行示范田和培训会,这建立了消费者对品牌种子的信心并加强了市场保留。

苏门答腊的种子市场正在扩大,原因是棕榈油和粮食作物生产增加,得到基础设施改善的支持。使用认证油棕种子提供高发芽率和作物一致性,降低假冒品种的风险。该地区显示玉米和大豆种植增加,由城市中心附近的饲料厂运营推动。省级研究设施与小农户合作开展育种项目,开发确保本地适应和持续使用的玉米杂交品种。

印度尼西亚外岛、加里曼丹、苏拉威西、巴布亚和马鲁古为种子市场增长提供了巨大潜力。增强的公路和港口基础设施缩短了运输时间,使经销商能够维持改良水稻和蔬菜种子的库存。这些地区从沿海到高地的多样化气候带需要特定的育种方法,通过与地区大学的合作伙伴关系开发。随着这些地区从采掘业向农业转变,正规种子分销系统正在扩大,改善了这些发展中地区的可及性。

竞争格局

印度尼西亚种子市场份额适度集中,领先企业控制着年收入的62%。主要公司包括正大集团(PT. BISI International Tbk)、拜耳集团、先正达集团、东西集团(东西种子)和UPL有限公司(Advanta Seeds International)。这些公司将遗传学与下游服务相结合,包括饲料一体化、农艺支持和优质蔬菜组合,同时遵守国内含量法规和转基因政策。他们广泛的分销网络和农民参与项目建立了品牌忠诚度,特别是在玉米、水稻和蔬菜等高需求作物中。

中等规模公司正在通过数字解决方案改变市场动态。Elevarm等公司为技术导向的小农户提供结合认证种子、有机投入品和土壤测试服务的综合订阅包。种子链的区块链倡议通过监控从育种商到种植者的种子交易来提高透明度,减少假冒产品。初创企业通过在二级港口附近建立微型仓库来提高分销效率,降低最后一公里交付成本并改善偏远地区特别是印度尼西亚外岛的可及性。

公私合作变得越来越重要,Java Seed Indonesia、PT. Benih Citra Asia (BCA)和PT Shriram Seed Indonesia (DCM Shriram Ltd.)等公司正与研究机构合作保护主权种质资源并将本地发现商业化。专利费分享安排鼓励商业扩张并资助未来性状开发。随着环境挑战的增加,结合遗传学、农学和金融技术服务的公司,包括农友种苗株式会社、Bejo Zaden B.V.和坂田种苗株式会社,已准备好改变竞争,将市场从基于商品的销售转向基于价值的解决方案。

印度尼西亚种子行业领导者

-

正大集团(PT BISI International Tbk)

-

拜耳集团

-

先正达集团

-

东西集团(东西种子)

-

科迪华农业科技

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年2月:先正达集团在印度尼西亚推出NK Pendekar Sakti,这是该国首个具有抗草甘膦和螟虫抗性的生物技术玉米种子。这一发展扩大了先正达的产品范围,同时使农民能够以更低的投入成本获得更高的产量。

- 2023年11月:正大集团旗下的PT. BISI International Tbk与泰国正大有限公司合作开发F1杂交种子。此次合作重点关注甜玉米、番茄、甜瓜和黄瓜,增强种子研究能力并拓宽印度尼西亚的园艺种子选择。

- 2023年7月:拜耳集团在印度尼西亚邦戈村推出Dekalb DK95R,一种抗草甘膦转基因玉米品种。该品种相比常规玉米种子显示出高达30%的产量改善,支持生物技术在印度尼西亚农业中的扩展。

印度尼西亚种子市场报告范围

种子是由胚胎、储存物质和保护层组成的受精成熟胚珠,用于作物生产。印度尼西亚种子行业报告按作物类型细分为大田作物和蔬菜,按产品细分为非转基因/杂交种子、转基因种子和常规品种种子。该报告为上述细分市场提供价值(美元)和数量(公吨)的市场估算和预测。

| 大田作物 | 水稻 |

| 玉米 | |

| 大豆 | |

| 花生 | |

| 其他大田作物 | |

| 蔬菜 | 辣椒 |

| 洋葱 | |

| 卷心菜 | |

| 番茄 | |

| 其他蔬菜 |

| 非转基因/杂交种子 |

| 转基因种子 |

| 常规品种种子 |

| 按作物类型 | 大田作物 | 水稻 |

| 玉米 | ||

| 大豆 | ||

| 花生 | ||

| 其他大田作物 | ||

| 蔬菜 | 辣椒 | |

| 洋葱 | ||

| 卷心菜 | ||

| 番茄 | ||

| 其他蔬菜 | ||

| 按产品类型 | 非转基因/杂交种子 | |

| 转基因种子 | ||

| 常规品种种子 | ||

报告中回答的关键问题

2025年印度尼西亚种子市场规模有多大?

印度尼西亚种子市场规模在2025年为8.7亿美元,到2030年将上升至11.7亿美元。

印度尼西亚认证蔬菜种子的预计增长率是多少?

蔬菜种子收入因城市需求和出口机会而以7.5%的复合年增长率增长至2030年。

为什么杂交水稻种子对印度尼西亚很重要?

杂交品种通过每公顷增加约3公吨来支持国家产量目标,杂交品种种植面积从2024年水平扩大40%。

什么制约因素可能减缓印度尼西亚转基因种子采用?

有限的国内繁殖能力和漫长的生物安全审批减少了供应并抬高了成本,抑制了广泛采用。

页面最后更新于: