沙特阿拉伯纸张和纸板包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

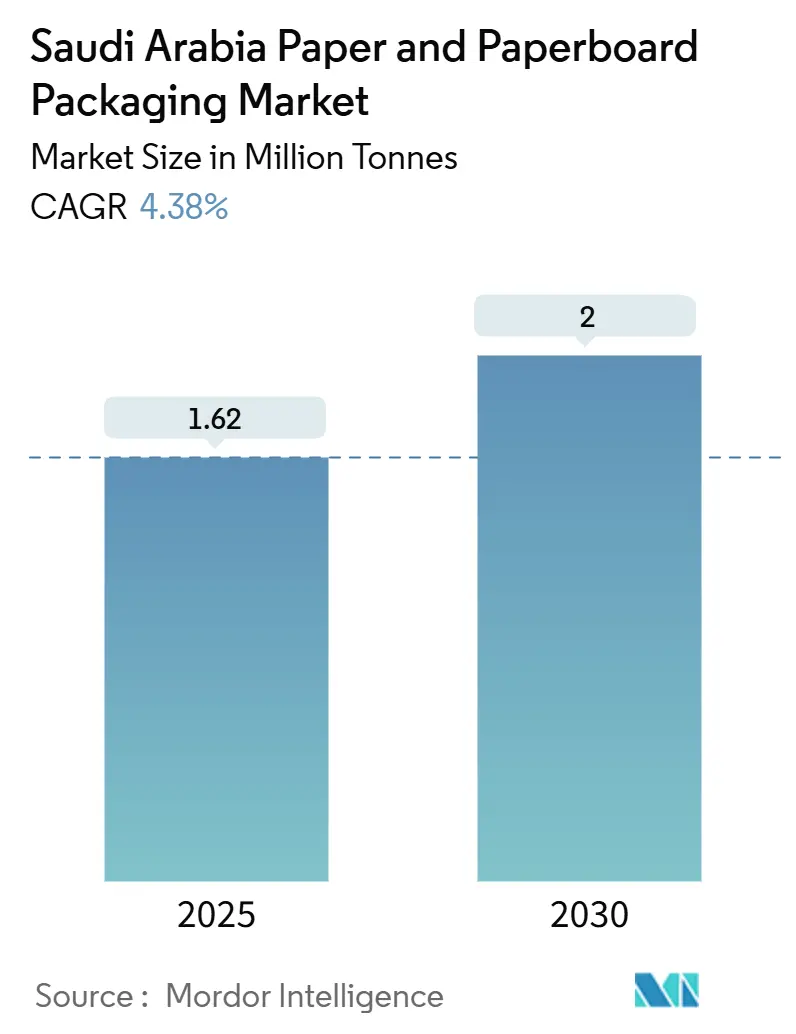

| 市场容量 (2025) | 1.62 百万吨 |

| 市场容量 (2030) | 2 百万吨 |

| 增长率 (2025 - 2030) | 4.38% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯纸张和纸板包装市场分析,智研咨询

沙特阿拉伯纸张和纸板包装市场规模在2025年达到162万吨,预计到2030年将攀升至200万吨,反映出4.38%的复合年增长率。政府主导的经济多元化、工业投资激增54%至1.5万亿沙特里亚尔(3900亿美元),以及制造业外国直接投资412亿沙特里亚尔(109亿美元),提升了食品、电子商务和化工出口供应链对保护性和零售就绪包装格式的需求。[1]沙特阿拉伯投资部,《外国直接投资报告》,misa.gov.sa瓦楞纸箱占据结构性主导地位,因为食品饮料生产商占终端使用消费的57.31%,而折叠纸盒凭借单品增殖以6.21%复合年增长率成为增长最快的格式,占据高端定位。愿景2030为地区总部提供的30年所得税减免降低了国际加工商的运营成本,但进口牛皮箱板纸的价格波动和不断上涨的电力关税给当地造纸厂带来了利润压力。再生纤维的采用正以5.16%的复合年增长率加速,但原生级纸仍占主导地位,因为食品级规定限制了直接接触应用中的循环选择。

重点报告要点

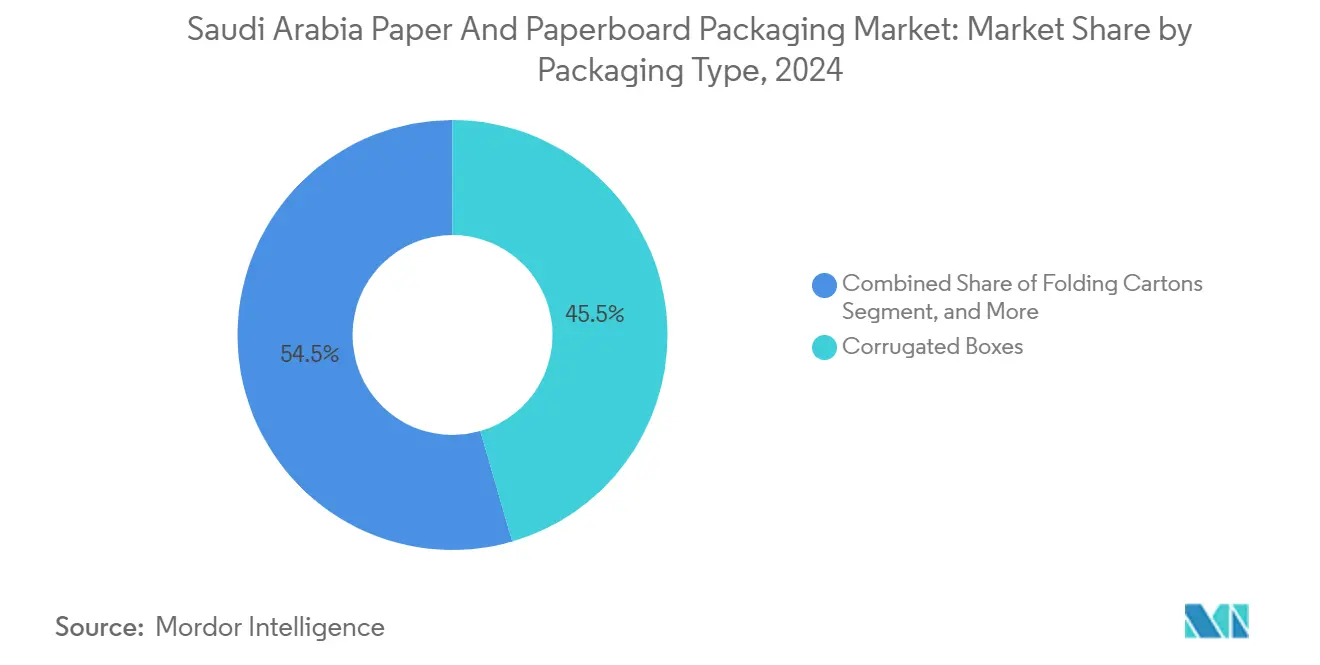

- 按包装类型划分,瓦楞纸箱在2024年占据沙特阿拉伯纸张和纸板包装市场份额的45.52%。

- 按终端用户行业划分,沙特阿拉伯纸张和纸板包装市场中电子商务和零售应用的规模预计在2025-2030年间以5.92%的复合年增长率增长。

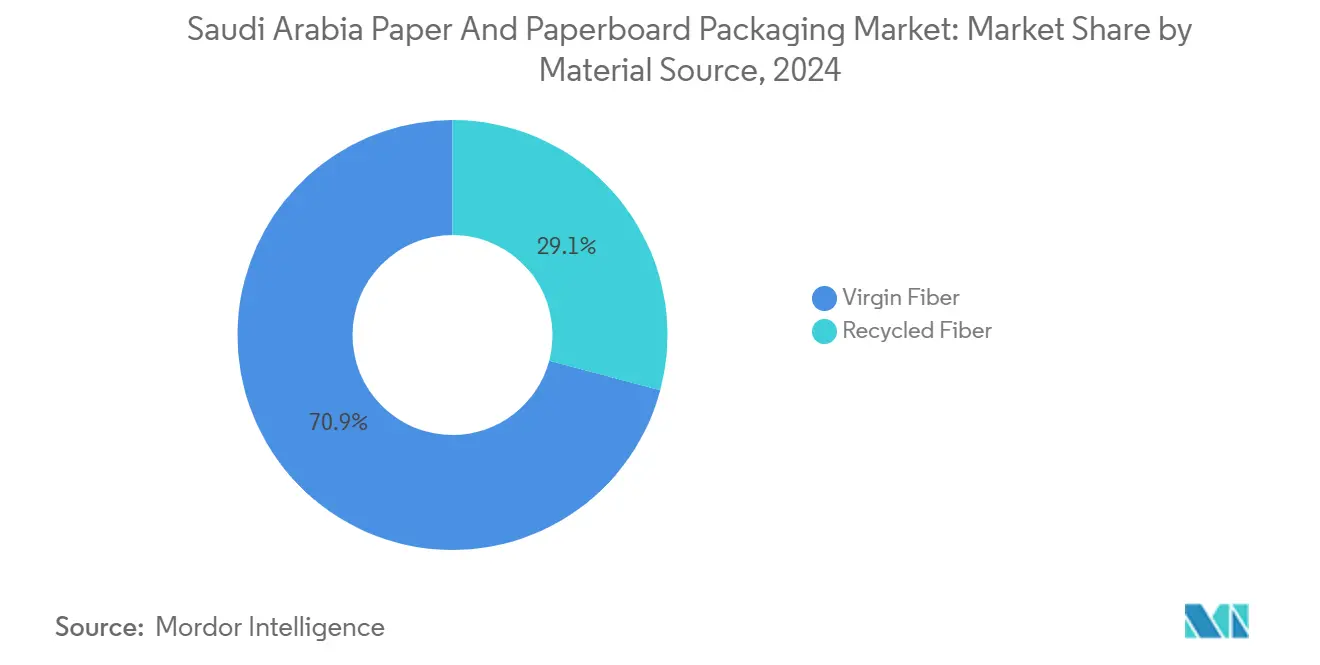

- 按材料来源划分,原生纤维在2024年占据沙特阿拉伯纸张和纸板包装市场份额的70.86%。

- 按包装层级划分,沙特阿拉伯纸张和纸板包装市场中三级包装的规模预计在2025-2030年间以5.65%的复合年增长率增长。

沙特阿拉伯纸张和纸板包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品饮料对瓦楞运输包装需求激增 | +0.8% | 全国性,集中在利雅得、吉达、达曼 | 中期(2-4年) |

| 塑料禁令政策推动纸张转换量增长 | +0.6% | 全国性,在主要城市率先实施 | 短期(≤2年) |

| 电子商务当日配送推动轻型邮件包装需求 | +0.7% | 城市中心:利雅得、吉达、胡巴尔 | 中期(2-4年) |

| 快消品SKU激增需要短版数字纸盒 | +0.5% | 全国性,东部省制造中心 | 长期(≥4年) |

| 愿景2030对纸品加工商的本土化激励 | +0.9% | 全国性,经济特区 | 长期(≥4年) |

| 卡西姆地区椰枣出口集群扩张 | +0.4% | 卡西姆地区,出口走廊 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

食品饮料对瓦楞运输包装需求激增

强劲的人口增长和不断上升的可支配收入支撑着超市、大型超市和快餐服务渠道包装食品销售的两位数增长。2023年非石油出口达到4580亿沙特里亚尔(1220亿美元),食品领域受益于2025年第一季度13.4%的出口增长,这需要防潮瓦楞纸运输包装以适应更长的运输距离。[2]统计总局,"2025年第二季度GDP季度报告",stats.gov.sa 为海湾合作委员会和非洲市场扩展清真认证产品线的食品加工商需要能够承受常温储存的阻隔涂层内衬,这一能力提升了当地对高性能瓦楞纸芯的需求。政府粮食安全项目激励国内种植番茄、家禽和乳制品,放大了二级包装的体积。温控物流现已覆盖利雅得90%的超市,进一步推动瓦楞纸的使用。综合效应巩固了沙特阿拉伯纸张和纸板包装市场作为服务食品客户的转换商战略增长引擎的地位。

塑料禁令政策推动纸张转换量增长

利雅得和吉达对一次性塑料袋的市政禁令加速了零售商寻求合规选择向牛皮纸手提袋的替代。沙特投资回收公司81%的回收目标推动品牌所有者转向与市政回收流兼容的纤维基包装格式。包括AlBaik在内的快餐连锁店将店内杯具和包装转换为纸质内衬复合材料,提高了国内转换商的短版柔版印刷订单。政府生态标签试点奖励使用可回收纸板的产品,推动快消品组合转向折叠纸盒。早期采用者获得货架可见性,强化了纸张的环保光环。监管动力缩短了新涂布机和水性阻隔生产线的投资回收期,维持了领先工厂的资本支出。

电商同日达配送推动轻量邮袋需求

2025年在线购物者超过1900万,Jahez和HungerStation的当日服务偏好带有加固纸板插件的风琴式邮袋,既能抗冲击又保持成本较轻。利雅得的自动化履行需要与视觉引导拾放机器人兼容的包装,促使供应商开发更扁平的邮袋外形。数字销售商使用可变数据印刷来嵌入基于二维码的退货标签,这一趋势推动了对喷墨就绪基材的需求。消费者青睐将可持续材料与品牌故事相结合的开箱体验,推动按需包装系统转向100%回收内衬结构。由此产生的设计实验推动了轻量级品种的增量吨位。

快消品SKU激增需要短版数字纸盒

工业机构数量在2024年增长55.6%至11,868家设施,使得利基健康零食、清真化妆品和精酿饮料能够实现国内生产。每个细分类别都推出季节性口味和试用装,需要频繁的艺术作品更新;数字碳粉印刷机允许转换商盈利地运行1000个纸盒的批次。品牌所有者重视用于忠诚度活动的序列化二维码,推动在GC1纸板上采用高墨覆盖设计。转换商投资激光模切机以缩短准备时间,确保两天周转。这种良性循环放大了折叠纸盒的吨位,即使平均克重下降,也维持了收入增长。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 进口牛皮纸衬价格波动 | -0.5% | 全国性,港口城市影响最大 | 短期(≤2年) |

| 电力关税上涨提高工厂运营费用 | -0.4% | 全国性,能源密集型设施 | 中期(2-4年) |

| 淡水足迹大但水资源稀缺 | -0.6% | 全国性,内陆制造中心 | 长期(≥4年) |

| 因食品级障碍回收纤维采用缓慢 | -0.3% | 全国性,食品包装应用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

进口牛皮纸衬价格波动

全球纸浆供应紧张使牛皮纸衬现货价格在2023年至2024年间上涨18%,导致进口92%衬纸板的沙特转换商利润压缩。区域商品交易所的对冲工具仍然有限,使资产负债表暴露于外汇波动风险。中东纸业公司2024年7%的净亏损展示了价格飙升如何侵蚀盈利能力,即使拥有综合回收产能。较小的工厂求助于更短的客户合同或转嫁附加费,在纸盒价格激增时冒着失去塑料替代品市场份额的风险。

电力关税上涨提高工厂运营费用

能源补贴改革使2025年工业电价上涨11%,提高了消耗800-1000千瓦时电力和12千兆焦耳蒸汽来干燥纸板的工厂每吨生产成本。生物质锅炉可以抵消风险,但资本支出在疲弱的衬纸板周期中紧张杠杆指标。可再生能源购电协议仍处于萌芽状态,在并网太阳能成熟之前,工厂只能承受波动。

细分分析

按包装类型:瓦楞纸主导地位推动运输解决方案

瓦楞纸盒在2024年产生了沙特阿拉伯纸张和纸板包装市场规模的45.52%,因为零售商、食品加工商和电商托运人寻求用于托盘化配送的坚固、可堆叠格式。[3]沙特通讯社,"沙特阿拉伯工业投资激增54%",spa.gov.sa 折叠纸盒正在缩小差距,到2030年实现6.21%的复合年增长率,这得益于数字印刷灵活性,适合频繁的艺术作品变更。沙特阿拉伯纸张和纸板包装市场继续依赖原生牛皮纸瓦楞用于重型农产品和工业化学品,但高性能回收衬纸在较轻的水果箱中获得份额。集成水基阻隔涂层的包装现在吸引追求无塑料无菌替代品的乳制品品牌。

在多色柔版印刷和高速贴合机方面的不断投资使当地企业能够从需求细节中获取价值,如用于海湾合作委员会跨境出口的单件模切盒。液体纸盒虽然吨位较小,但从像Elopak这样寻求在2030年愿景下本地化生产并因此缩短乳制品代工厂交货时间的公司获得资本流入。纸袋受益于在沙漠走廊运输散装水泥和石膏的基础设施项目,扩大了消费者渠道之外的体积。扩大的格式组合为转换商提供了多样化选择,同时保持核心瓦楞纸规模经济,维持沙特阿拉伯纸张和纸板包装市场作为广泛增长载体的地位。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户行业:食品行业领先,电子商务激增

2024年食品饮料占沙特阿拉伯纸张和纸板包装市场规模的57.31%份额,得益于国内加工能力和王国作为椰枣和家禽出口商日益增长的作用。在线零售是增长最快的客户垂直领域,复合年增长率为5.92%,推动了对尺寸优化邮寄纸盒的需求,这种纸盒减少了空隙空间和运费成本。沙特阿拉伯纸张和纸板包装市场从跨行业需求中获得韧性:制药需要防篡改纸盒,而个人护理生产商偏爱铝箔层压盒以实现高端定位。

工业用户,包括石化和建筑材料,采购重型三层瓦楞纸用于化学桶和散装袋,由于严格的爆破强度规格,这一细分市场具有更高的利润率。快餐连锁店随着塑料禁令收紧转向防油包装纸和蛤壳盒,强化了特种防油纸的销量。终端用户的多元化为加工商提供缓冲,抵御任何单一行业的周期性冲击,同时保持以食品为中心的收入核心。

按材料来源:原生纤维领先,尽管推动回收

原生纤维贡献了2024年70.86%的吨位,因为直接食品应用中再生含量的监管限制有利于漂白牛皮纸和原生试验箱板纸等级。高端零食和糖果所需的强度保持和外观标准支撑了原生需求。再生纤维到2030年的5.16%复合年增长率取决于改进的脱墨和除臭技术,以及源头分离的市政收集项目的扩展,而目前的全国回收率为15%。沙特阿拉伯纸张和纸板包装市场中混合纤维结构的规模正在扩大,外层原生纸层夹着再生芯层,以平衡性能和可持续性。

政策工具包括计划于2026年实施的生产者责任费,奖励再生含量,鼓励造纸厂增加废纸浆生产线。品牌方到2030年在运输箱中使用30%再生含量的承诺也首先推动运输包装等级,然后随着食品级障碍的缓解过滤到零售纸盒中。除臭阻隔涂层和无分层复合的资本要求仍然是小规模采用者的障碍,意味着围绕资本充足的造纸厂进行整合。

按包装层级:二级应用推动销量增长

2024年二级包装格式主箱、陈列盒和货架就绪托盘占据61.54%份额,因为沙特分销商依赖1000公里贸易走廊的批量运输,需要坚固且可印刷的外包装。三级包装预计到2030年录得5.65%复合年增长率,因为在国家工业发展和物流计划下,托盘化和自动化仓储激增。沙特阿拉伯纸张和纸板包装市场受益于现代第三方物流运营商采用角柱加强托盘和滑板,提高每辆卡车的单位载荷。

初级包装增长放缓,因为轻量化即使单位数量上升也压缩了克重,凸显了对二级层的收入依赖。无胶崩锁底等创新缩短了代工厂的生产线速度,同时最小化材料。同时,仓储式大卖场多包装的兴起推动了平版覆膜二级纸盒,将高端图形与运输强度相结合,为加工商提供了相对于普通棕色托运人的利润提升。总体而言,包装层级动态奖励适合高变化精加工和快速设置的工厂。

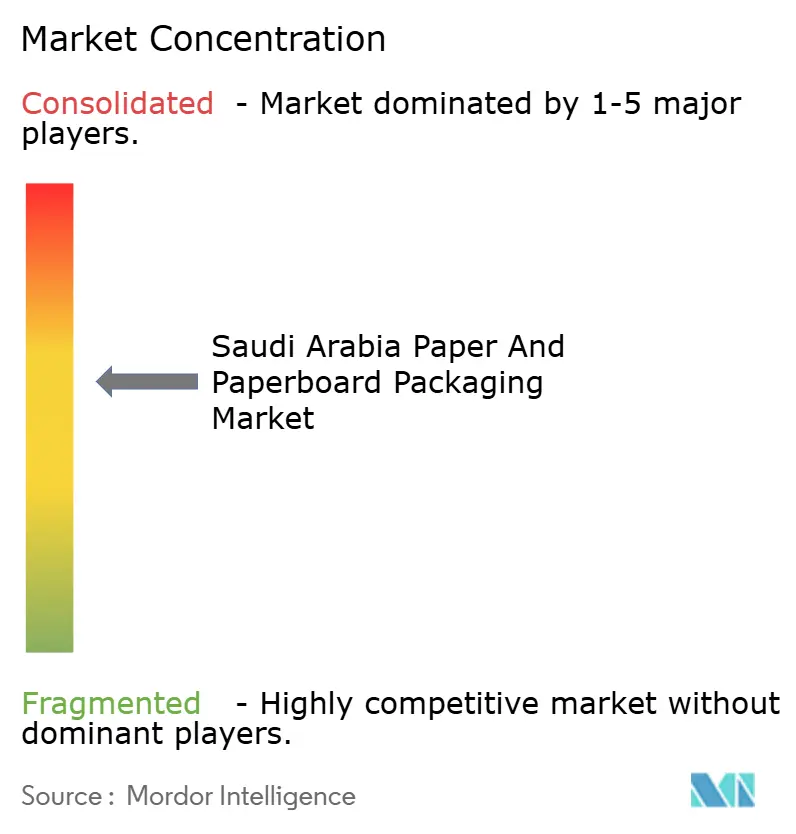

竞争格局

沙特阿拉伯纸张和纸板包装市场竞争适中,2024年前五大企业约占已安装箱板纸产能的52%。中东纸业公司以每年45万吨的产量领导国内牛皮箱板纸产出,但2023-2024年的净亏损凸显了进口纤维成本波动的利润压力。Al-Madina Printing部署HP PageWide数字印刷机来获取短版纸盒订单,在周转速度上形成差异化。

国际进入者加剧竞争:WestRock与沙特工业发展基金2024年的谅解备忘录为20万吨再生箱板纸厂铺平道路,带来轻量化高环压强度等级的全球专业技术。Elopak的目标是到2027年实现每年5亿个液体纸盒产能,为寻求本地采购的乳制品巨头提供服务。这些举措加速了内联柔版折叠糊盒机、自动码垛机和水性阻隔技术的技术注入,提高了国内现有企业的性能标准。

战略响应包括MEPCO的7亿沙特里亚尔(1.86亿美元)项目,安装日产400吨再生箱板纸生产线,配备厌氧废水处理以大幅降低淡水需求。Obeikan利用ERP集成订单管理为电子商务客户缩短交货期。加工商还与物流供应商结成联盟,提供供应商管理库存,更深入地融入客户运营。随着监管可持续发展目标的提升,规模领导者和边缘加工商之间的能力差距扩大,指向将在未来十年重塑沙特阿拉伯纸张和纸板包装市场的逐步整合。

沙特阿拉伯纸张和纸板包装行业领先企业

-

海湾纸盒厂公司

-

Eastern Pak Limited

-

联合纸盒工业公司(UCIC)

-

海湾东方纸塑工业有限责任公司

-

Obeikan投资集团

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年5月:沙特印刷包装展2025确认于5月12-15日在利雅得举行,展示阻隔涂层演示和AI驱动的质量检测,

- 2025年3月:统计总署报告2025年第二季度实际GDP比2024年增长3.9%,2025年第一季度非石油出口增长13.4%,推动包装需求。

- 2024年9月:外籍人士费用减免后工业投资激增54%至1.5万亿沙特里亚尔,提升未来纸箱和纸盒销量。

- 2024年8月:投资部发布更新的地区总部计划指南,向在沙特阿拉伯设立的制造商授予30年零税率,直接惠及全球纸品加工商。

沙特阿拉伯纸张和纸板包装市场报告范围

各种终端用户行业依赖纸张和纸板来包装不同的产品。由于有众多等级可供选择,纸板包装具有适应性。容器主要使用纸板是因为其有利的特性。从制浆和可选漂白到精炼、成型、干燥、压光和卷取的纸板之旅,标志着造纸的复杂过程。纸包装材料在易于重复使用和回收方面表现突出,特别是与金属和塑料相比。这种固有的可回收性和可重复使用性增强了纸包装既环保又经济的认知。

沙特纸张和纸板包装市场按类型(折叠纸盒、瓦楞纸箱和其他类型)和终端用户垂直领域(食品饮料、医疗保健、个人护理和家庭护理、工业以及其他终端用户垂直领域)进行细分。报告为上述所有细分提供市场预测和体积规模(单位)。

| 折叠纸盒 |

| 瓦楞纸箱 |

| 液体纸盒 |

| 纸袋和麻袋 |

| 其他包装类型 |

| 食品饮料 |

| 医疗保健和制药 |

| 个人护理和家庭护理 |

| 工业用品 |

| 电子商务和零售 |

| 其他终端用户行业 |

| 原生纤维 |

| 再生纤维 |

| 初级包装 |

| 二级包装 |

| 三级包装 |

| 按包装类型 | 折叠纸盒 |

| 瓦楞纸箱 | |

| 液体纸盒 | |

| 纸袋和麻袋 | |

| 其他包装类型 | |

| 按终端用户行业 | 食品饮料 |

| 医疗保健和制药 | |

| 个人护理和家庭护理 | |

| 工业用品 | |

| 电子商务和零售 | |

| 其他终端用户行业 | |

| 按材料来源 | 原生纤维 |

| 再生纤维 | |

| 按包装层级 | 初级包装 |

| 二级包装 | |

| 三级包装 |

报告中回答的关键问题

2025年沙特阿拉伯纸张和纸板包装市场规模有多大?

该市场在2025年处理了162万吨包装,预计到2030年以4.38%的复合年增长率达到200万吨。

哪个终端用户在该国消费最多的包装?

食品饮料加工商以57.31%的需求占主导地位,反映了国内消费和出口运输的情况。

加工商的主要增长机遇是什么?

最快的增长在于用于快消品SKU的折叠纸盒、轻型电子商务邮件袋和符合81%国家回收目标的再生含量运输箱。

政府激励如何影响市场动态?

愿景2030的30年税收优惠和本地含量要求吸引全球企业,促进技术转让并加速经济特区的产能建设。

为什么再生纤维采用率仍然很低?

严格的食品级安全标准、技术强度限制和消费者认知问题使原生纤维保持70.86%的份额,尽管新的脱墨生产线正在改善前景。

预计哪个地区会增加最多的新产能?

东部省因其港口通达性、海水淡化水可用性和靠近石化客户而受到青睐,支持几个已宣布的绿地造纸厂。

页面最后更新于: