沙特阿拉伯地面覆盖物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

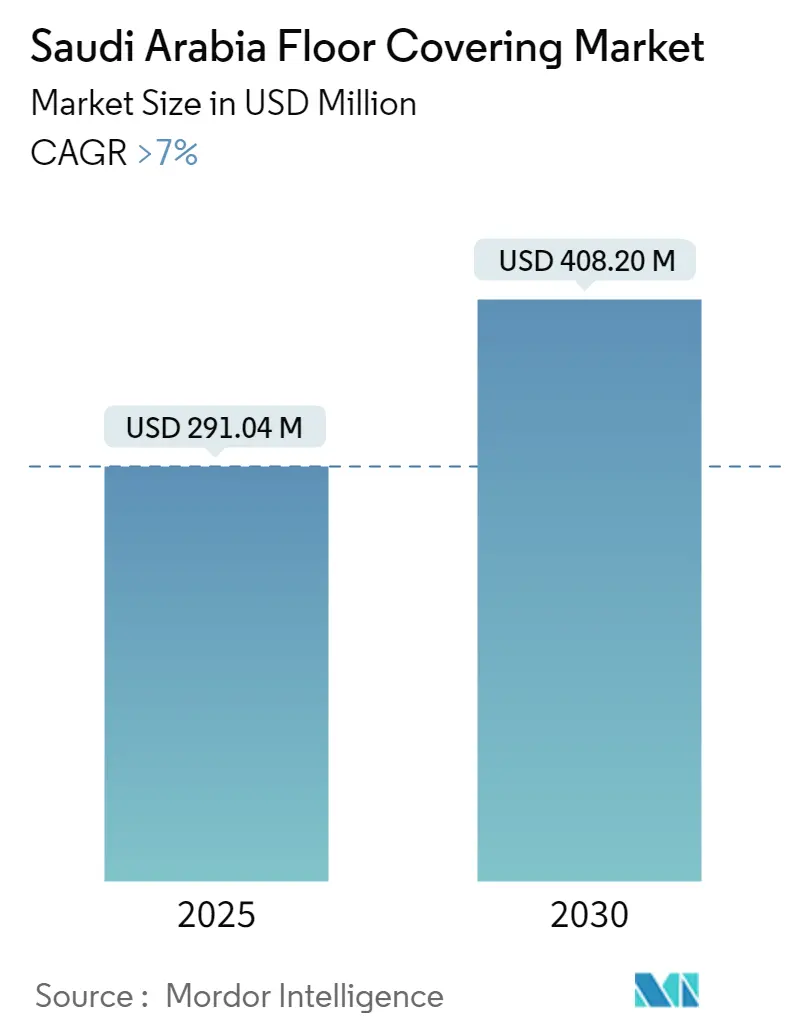

| 市场规模 (2025) | 291.04 百万美元 |

| 市场规模 (2030) | 408.20 百万美元 |

| 增长率 (2025 - 2030) | 7.00% CAGR |

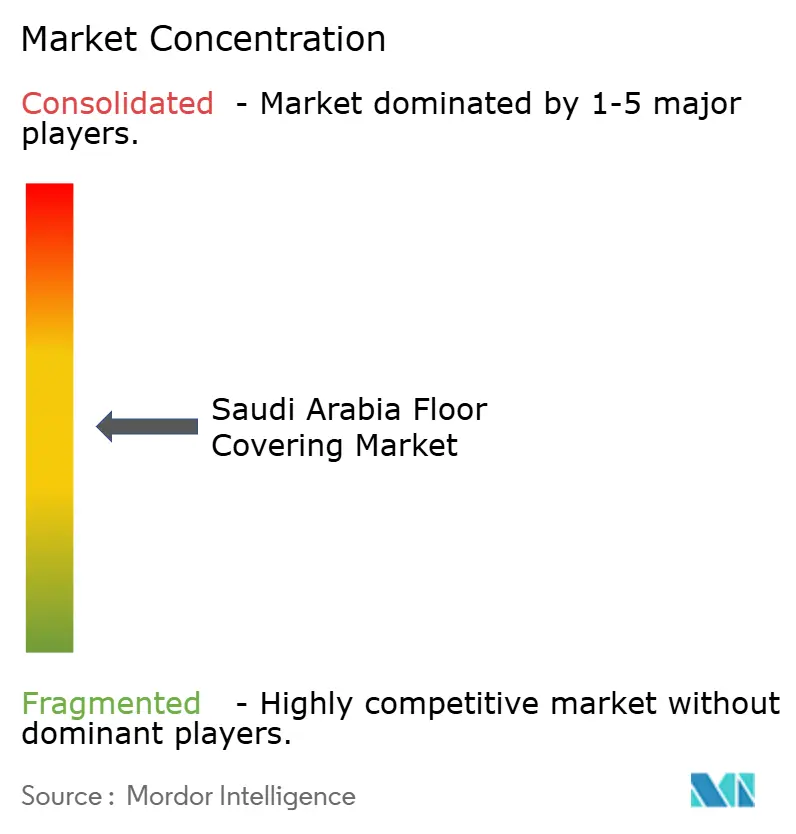

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence沙特阿拉伯地面覆盖物市场分析

沙特阿拉伯地面覆盖物市场目前在2025年的规模为2.9104亿美元,预计到2030年将达到4.082亿美元,在此期间的复合年增长率为7.0%。与2030年愿景相关的强劲公共部门支出、每年超过115,000套住房的供应缺口,以及王国旅游业建设是核心催化剂。本地制造商正在利用关税优势和土地补贴来保护其市场份额,而全球企业则通过合资工厂为大型商业项目提供服务。需求正在向炎热内陆省份的冷表面陶瓷倾斜,并在湿度驱动产品选择的沿海市场转向混合型豪华乙烯基。抵押贷款渗透率上升、全渠道零售采用扩大,以及新的SASO低VOC规则正在推动供应商加速产品创新和分销重新设计。

主要报告要点

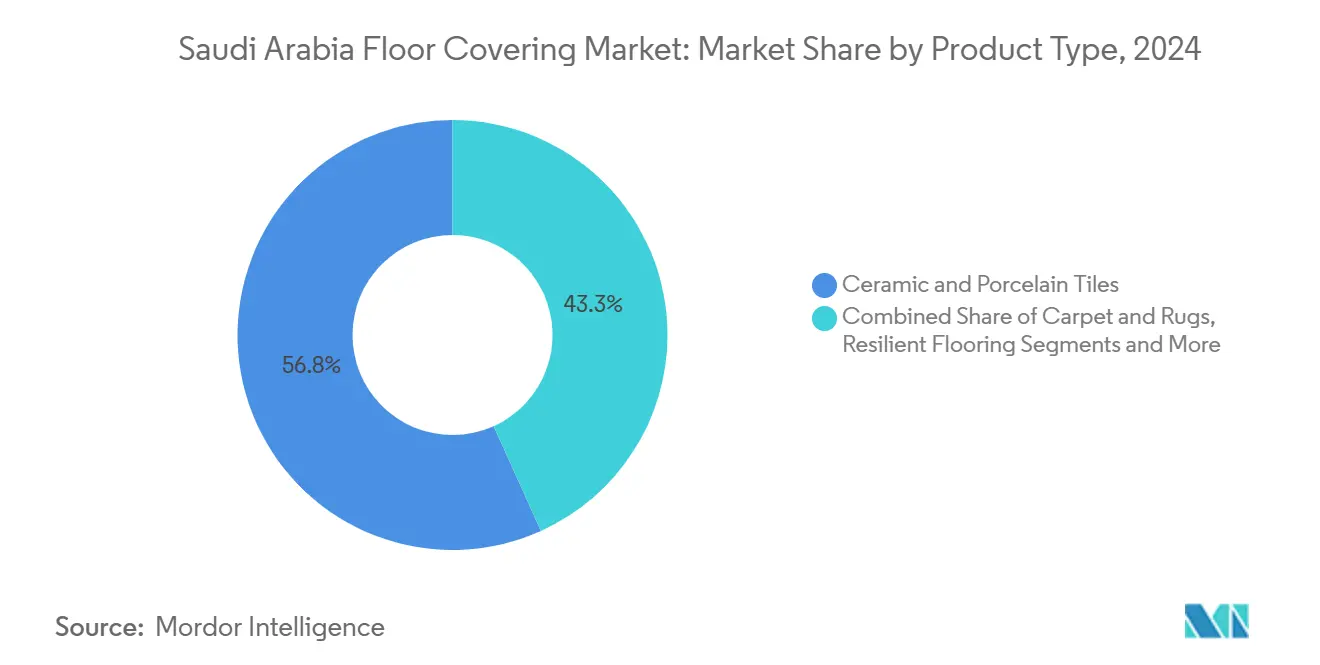

- 按产品类别,陶瓷和瓷砖在2024年以56.75%的收入份额领先,而豪华乙烯基瓷砖以12.56%的复合年增长率推进,有望成为地面覆盖物市场中到2030年扩张最快的细分市场。

- 按终端使用部门,住宅部门在2024年占据沙特阿拉伯地面覆盖物市场份额的49.34%;酒店和休闲预计到2030年将以11.75%的复合年增长率扩张。

- 按分销渠道,地板专业店在2024年占据沙特阿拉伯地面覆盖物市场规模的44.55%;电子商务预计在2025-2030年间将以14.43%的复合年增长率增长。

- 按城市,利雅得在2024年占据沙特阿拉伯地面覆盖物市场份额的46.81%,到2030年的复合年增长率为10.22%。

- 前五大制造商--Al Sorayai集团、沙特陶瓷公司、Al Abdullatif工业投资公司、Tarkett中东有限责任公司和Mohawk Industries Inc.--在2024年共同持有主要市场份额。

沙特阿拉伯地面覆盖物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 2030年愿景大型项目管道推动新建地板需求 | +2.1% | 全国性,集中在利雅得、吉达和NEOM地区 | 长期(≥4年) |

| 利雅得和吉达高端和豪华住宅翻新增长 | +1.3% | 中央省、西部省 | 中期(2-4年) |

| 旅游和酒店扩张(红海、迪里亚门)推动酒店地板升级 | +1.6% | 西部省、北部省 | 中期(2-4年) |

| Majlis和祈祷区对软地面覆盖物的偏好推动地毯销售 | +0.8% | 全国 | 短期(≤2年) |

| SASO环境标准下向绿色和低VOC乙烯基瓷砖转变 | +0.9% | 全国,中央省早期采用 | 中期(2-4年) |

| 模块化办公室快速增长加速对活动地板的需求 | +0.7% | 中央省、东部省 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

2030年愿景大型项目管道推动新建地板需求

从2021-2023年,沙特建筑合同总额达6,720亿里亚尔,其中68%与仅15个旗舰项目相关。New Murabba、迪里亚门和萨勒曼国王公园单独就需要跨商业、住宅和市政区块的多格式高端地板。一项涵盖240,000套住房的430亿里亚尔公共住房计划进一步加深了数量可见性。国际工程采购建设公司正在与当地安装商合作,以克服产能瓶颈,陶瓷瓷砖供应的交货时间已从14周缩短至8周,因为国内窑炉增加了轮班。能够认证SASO低VOC合规性的地板投标商在国家招标中获得优先评分 [1]来源:住房部,《季度住房计划更新》,housing.gov.sa。

利雅得和吉达高端和豪华住宅翻新增长

预期扩大外国房产所有权的法律改革正在促使开发商为顶层公寓和品牌别墅预先指定进口硬木和图案大理石。沙特房地产再融资公司的抵押再融资达到200亿里亚尔,为家庭升级预算注入流动性。在利雅得已建成地区,2024年每户翻新支出上升9%,因为业主将基础陶瓷更换为具有集成隔音支撑的宽板LVT。工程木材展厅客流量同比翻倍,表明尽管存在气候限制,但向理想饰面的转变 [2]来源:沙特房地产再融资公司,《抵押组合2025年上半年回顾》,sreco.sa。

旅游和酒店扩张推动酒店地板升级

红海项目的首批24个度假村将于2025年底开业,需要160万平方米的高流量地毯和石材复合甲板。全国范围内,40,742间酒店客房正在建设中,运营商为客房区域指定防污地毯砖,为大厅指定大规格瓷砖以减少维护周期。本地层压板生产线正在添加抗菌表面以满足国际连锁酒店协议。采购团队要求30年生命周期成本模型作为招标评估的一部分,提升了提供完整维护套件和现场培训的供应商。

Majlis和祈祷区对软地面覆盖物的偏好推动地毯销售

Majlis文化维持了对簇绒和机织地毯的弹性需求基线。伊斯兰事务部分配的清真寺翻新预算在2024年达到14亿里亚尔,其中60%指定用于地毯更换。国内工厂已将18%的产量转向回收PET纱线,以满足SASO新兴的循环性目标。吉达的零售商报告,具有记忆泡沫芯的高端祈祷毯需求上升22%,在长时间祈祷期间提供额外舒适度 [3]来源:伊斯兰事务部,《2025年清真寺翻新计划》,moia.gov.sa。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 石油收入周期性影响私人建设支出 | -0.9% | 全国 | 中期(2-4年) |

| 严酷的沙漠气候缩短产品生命周期并增加维护成本 | -0.7% | 全国,东部和南部省份影响更大 | 长期(≥4年) |

| 12%-20%进口关税提高木材和豪华乙烯基的终端用户价格 | -0.6% | 全国 | 短期(≤2年) |

| 分散的安装商基础在大型项目中造成质量执行差距 | -0.4% | 全国,集中在高增长地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

石油收入周期性影响私人建设支出

尽管政府大型项目享有专项预算,但当布伦特价格跌破75美元/桶时,私人住宅和零售开发商会重新调整采购计划。在2024年第二季度石油价格疲软期间,地板分销商销售收缩12%,因为项目推迟室内装修。现金流不确定性促使中端市场买家从橡木降级为SPC(石塑复合)板材,节省18%的安装成本,压缩供应商利润。

严酷沙漠气候缩短产品生命周期

超过45°C的环境温度和磨蚀性沙土渗透可将未处理木材的使用寿命减少30-40%。达曼的医院报告由于热膨胀,其乙烯基片材接缝的年度维护支出翻倍。制造商正在响应,提供专为10倍抗紫外线而设计的陶瓷釉料和注入纳米陶瓷填料的聚合物芯材,将热膨胀减少22%。SASO的气候耐久性测试协议将于2026年成为强制性,正在塑造产品设计路线图。

细分分析

按产品类型:陶瓷主导,LVT颠覆

陶瓷和瓷砖在2024年创造了沙特阿拉伯地面覆盖物市场56.75%的份额。它们的高密度屏蔽防砂磨蚀提供被动冷却,使其成为利雅得公共建筑的默认选择。沙特陶瓷公司在达曼扩建的窑炉现在年产量3,600万平方米,加强了本地供应可靠性。豪华乙烯基瓷砖正在追踪12.56%的复合年增长率,将其定位为到2030年的杰出挑战者。设计印刷耐磨层以三分之一的安装成本实现大理石视觉效果,扩大了中等收入房主的吸引力。点击锁扣SPC芯材配吸音垫等创新将安装周期缩短40%,对于时间紧迫的酒店翻新来说是一个令人信服的主张。

国内生产商正在整合溶液染色尼龙以提高抗褪色性,这是对客户抱怨沙漠阳光下颜色变化的回应。非弹性天然石材和实木占据超豪华利基市场,但面临12-20%的进口关税和湿度管理挑战。橡胶和均质乙烯基片材主导医疗保健走廊,在那里卫生比美观更重要,得到ISO级洁净室认证的支持。来自吉达初创公司的石墨烯增强乙烯基早期试验批次暗示材料科学的跨步变化,旨在将拉伸强度提高30%,同时削减板材厚度。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端使用部门:住宅基础,酒店业加速

住宅部门在2024年占沙特阿拉伯地面覆盖物市场的49.34%,以针对70%房屋所有权的住房计划为支撑。随着可支配收入上升推动2015年后建造别墅的二次翻新,室内升级周期正在缩短。附属于住宅工程的沙特阿拉伯地面覆盖物市场规模正以每年6.4%的速度扩张,得益于抵押期限延长释放了室内预算现金。开发商为起居区指定60×60厘米上釉瓷砖,为卧室指定防水层压板,推动工厂规划中的批量大小复杂性。

酒店业是明星增长垂直领域,正追踪到2030年11.75%的复合年增长率。Amaala和红海旗下的品牌度假村将共同需要超过300万平方米的混合材料地板,从宴会厅的阿克明斯特宽幅地毯到水上别墅的复合甲板。运营商坚持E1甲醛等级和高于R10的防滑值,提升合规成本。商业办公室正在拥抱活动地板,便于模块化布局中的布线重新配置。医疗保健、零售和教育共同形成一个中等层级,重视抗菌、易清洁表面,引导供应商转向添加银离子的均质PVC。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

中央省仍然是沙特阿拉伯地面覆盖物市场的心脏,在2024年占37.80%的份额,由利雅得在全国支出中占主导地位的46.81%支撑。利雅得到2030年10.22%的复合年增长率超过了该省的平均水平,由New Murabba、萨勒曼国王公园和源源不断的市政设施推动。仓库租金在2024年攀升10.5%至每平方米210里亚尔,表明推动地板消费的强劲商业活动。商业项目默认选择高性能瓷砖,而豪华住宅越来越多地采用追踪国际风格基准的进口天然石材和工程木材。

西部省是王国的增长火车头,复合年增长率为10.80%。吉达靠近红海旅游业及其作为通往麦加通道的作用建立了多样化的需求基础。沙特朝觐和副朝部计划到2030年每年接待3,000万朝圣者,促使麦加和麦地那不断扩建酒店和混合用途项目。吉达的仓库租赁达到97%的入住率,每平方米208里亚尔,反映了持续的贸易活动,将弹性和陶瓷数量拉入翻新。

以达曼、胡拜尔和达兰为中心的东部省为石油天然气综合体提供服务,严重依赖专业地板。朱拜勒和延布皇家委员会继续扩大工业城市,需要环氧水磨石、防静电乙烯基和重型陶瓷。Arabian Tile Co.等出口导向型生产商利用其达曼工厂为卡塔尔和巴林提供服务,展示了该省的消费者-生产者组合角色。

北部和南部省份仍然较小,但随着Neom、迪里亚门南部和阿西尔旅游走廊将总体规划蓝图转换为破土动工活动而获得可见性。与这些场所的采购财团早期对齐的地板供应商可以确保长尾数量。

竞争格局

沙特阿拉伯地面覆盖物市场由国内外企业的组合塑造,每家都带来独特优势。一些关键的本地公司,如Al Sorayai集团和Al Abdullatif工业投资公司,以其深度整合和出口能力而闻名,特别是在地毯和豪华乙烯基瓷砖方面。其他公司,如沙特陶瓷公司,已建立强大的全国分销网络和多元化瓷砖产品。Tarkett和Mohawk Industries等国际公司也发挥重要作用,为豪华和大规模开发项目提供高端解决方案。总的来说,这些公司有助于形成一个竞争激烈且动态的市场格局。

沙特阿拉伯地面覆盖物行业领导者

Al Sorayai集团

沙特陶瓷公司

Al Abdullatif工业投资公司

Tarkett中东有限责任公司

Mohawk Industries Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:英国-沙特合资企业GIM GrapheneFibre开始商业生产用于下一代地板板材的石墨烯增强碳纤维,预计在王国创造5,000个技术工作岗位。

- 2024年10月:英国-沙特合资企业GIM GrapheneFibre开始商业生产用于下一代地板板材的石墨烯增强碳纤维,预计在王国创造5,000个技术工作岗位。

- 2024年9月:Arabian Tile Co. (Artic)在其达曼工厂安装高性能混凝土砌块生产线,提升针对海湾合作委员会出口市场的水磨石和铺路砖生产能力。

沙特阿拉伯地面覆盖物市场报告范围

地面覆盖物是指应用于地板结构上以创建行走表面的材料。它们通常用于建筑物的各个区域,如起居空间、卧室、厨房、浴室、走廊和餐厅。

本报告全面分析了沙特阿拉伯地面覆盖物市场。它包括对国民账户、经济和按类型、终端用户和分销渠道细分的新兴市场趋势的评估。市场进一步分为非弹性和弹性地板。非弹性地板包括木材、陶瓷、层压板和石材,而弹性地板包括乙烯基和其他材料。终端用户分类为住宅、商业和建筑商,分销渠道涵盖家庭中心、专业店、在线平台和其他。市场规模和未来预测以美元价值形式呈现每个细分市场。

| 地毯和毯子 | 簇绒地毯 |

| 机织地毯 | |

| 针刺毡和其他 | |

| 弹性地板 | 乙烯基片材和合成瓷砖(VCT) |

| 豪华乙烯基瓷砖(LVT)和板材 | |

| 油毡 | |

| 橡胶地板 | |

| 非弹性地板 | 陶瓷和瓷砖 |

| 天然石材(大理石、花岗岩) | |

| 实木和工程木材 | |

| 层压板 |

| 住宅 | 新建工程 |

| 翻新和改造 | |

| 商业 | 酒店和休闲 |

| 办公和共同办公 | |

| 零售和商场 | |

| 医疗保健设施 | |

| 教育机构 | |

| 工业和物流设施 |

| 地板专业店 |

| 家居改善中心(如SACO、宜家) |

| 直接/项目承包商 |

| 在线 |

| 利雅得 |

| 吉达 |

| 其他 |

| 按产品类型 | 地毯和毯子 | 簇绒地毯 |

| 机织地毯 | ||

| 针刺毡和其他 | ||

| 弹性地板 | 乙烯基片材和合成瓷砖(VCT) | |

| 豪华乙烯基瓷砖(LVT)和板材 | ||

| 油毡 | ||

| 橡胶地板 | ||

| 非弹性地板 | 陶瓷和瓷砖 | |

| 天然石材(大理石、花岗岩) | ||

| 实木和工程木材 | ||

| 层压板 | ||

| 按终端使用部门 | 住宅 | 新建工程 |

| 翻新和改造 | ||

| 商业 | 酒店和休闲 | |

| 办公和共同办公 | ||

| 零售和商场 | ||

| 医疗保健设施 | ||

| 教育机构 | ||

| 工业和物流设施 | ||

| 按分销渠道 | 地板专业店 | |

| 家居改善中心(如SACO、宜家) | ||

| 直接/项目承包商 | ||

| 在线 | ||

| 按城市 | 利雅得 | |

| 吉达 | ||

| 其他 | ||

报告中回答的关键问题

沙特阿拉伯地面覆盖物市场目前规模是多少?

市场在2025年价值2.9104亿美元,预计到2030年达到4.082亿美元,反映7.0%的复合年增长率。

当前的沙特阿拉伯地面覆盖物市场规模是多少?

2025年,沙特阿拉伯地面覆盖物市场规模预计将达到2.9104亿美元。

哪个产品类别主导沙特阿拉伯的地面覆盖物需求?

陶瓷和瓷砖以2024年56.75%的份额领先,主要因为它们能很好地应对沙漠条件。

沙特阿拉伯地面覆盖物市场内哪个地区扩张最快?

由于红海开发等大型旅游项目,西部省正以9.45%的复合年增长率增长。

电子商务渠道如何影响沙特阿拉伯地面覆盖物市场?

在线销售以14.43%的复合年增长率上升,因为可视化工具和简化物流使消费者更容易数字化购买地板。

什么可持续发展趋势正在影响产品创新?

SASO的低VOC要求和客户对回收内容的需求正在推动制造商开发环保配方和石墨烯增强复合材料。

页面最后更新于: