沙特阿拉伯诊断成像市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

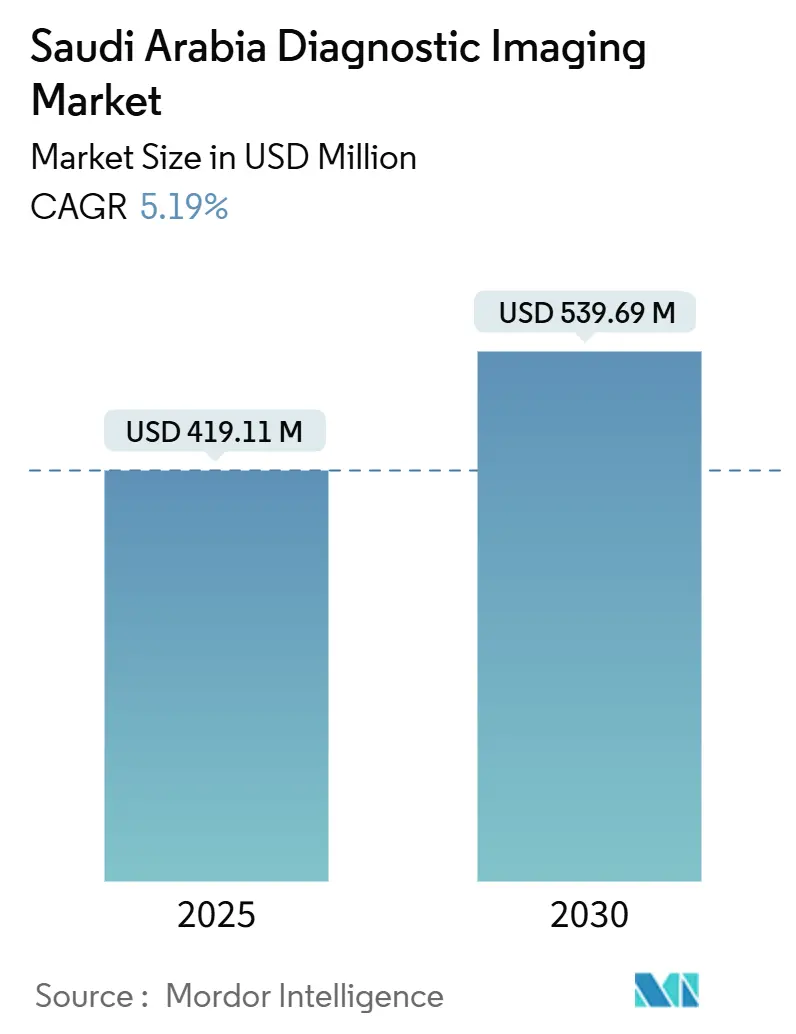

| 市场规模 (2025) | 419.11 百万美元 |

| 市场规模 (2030) | 539.69 百万美元 |

| 增长率 (2025 - 2030) | 5.19% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯诊断成像市场分析 - 魔多情报

沙特阿拉伯诊断成像市场规模预计在2025年为4.1911亿美元,预计到2030年达到5.3969亿美元,在预测期间(2025-2030年)的复合年增长率为5.19%。这一增长反映了由2030年愿景、公立医院私有化以及对高分辨率设备日益增长的需求所推动的稳定资本流入,以应对沙特阿拉伯的慢性疾病负担。[1]来源:沙特全球健康,"沙特2030年愿景将如何改变医疗保健行业",globalhealthsaudi.com 持续的AI采用、健康保险覆盖率提高和84,000张病床容量目标进一步促进设备采购,而图像交换网络和虚拟医院倡议通过连接224个设施到中央放射学中心,加速了扫描量的增长。同时,市场面临放射科医生短缺、设备审批延迟和网络安全要求等挑战,这些因素缓解了增长轨迹,但也为远程放射学和自主工作流程供应商开辟了利基市场。

关键报告要点

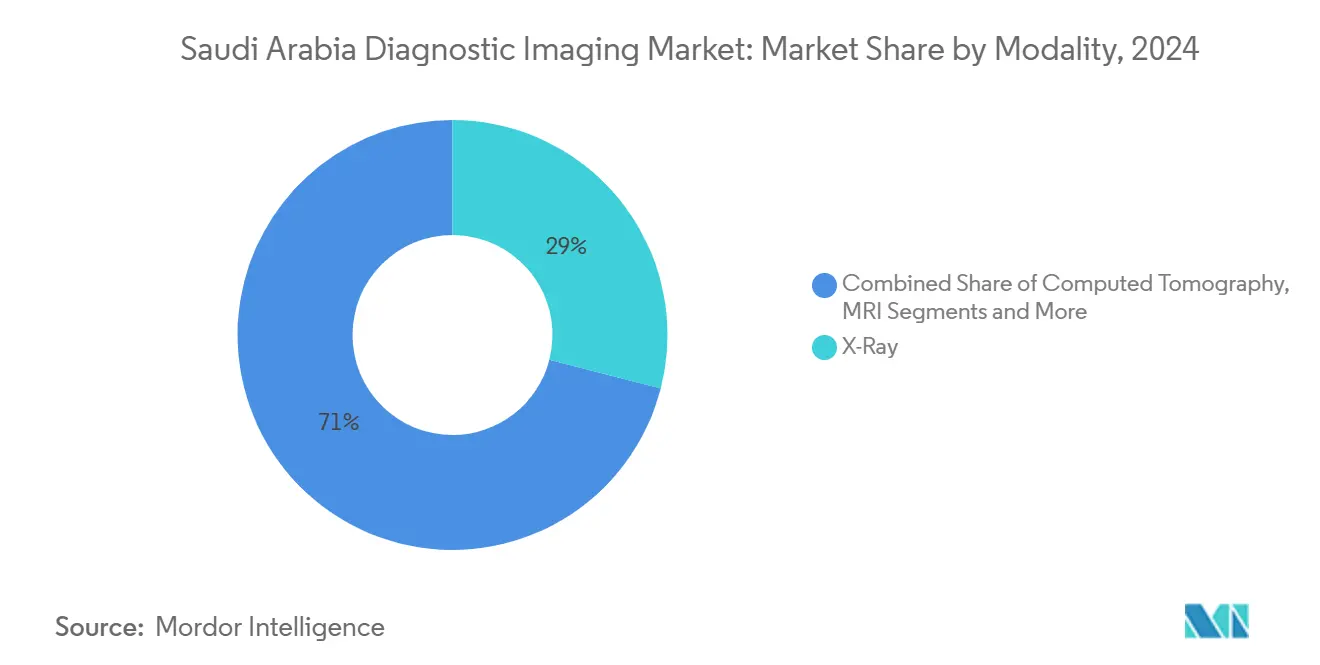

- 按设备类型划分,X射线在2024年沙特阿拉伯诊断成像市场中以29.01%的收入份额领先,而超声波预计到2030年将实现6.97%的复合年增长率。

- 按便携性划分,固定系统在2024年占沙特阿拉伯诊断成像市场规模的80.84%,而移动和手持系统预计在2025-2030年期间将录得6.52%的复合年增长率。

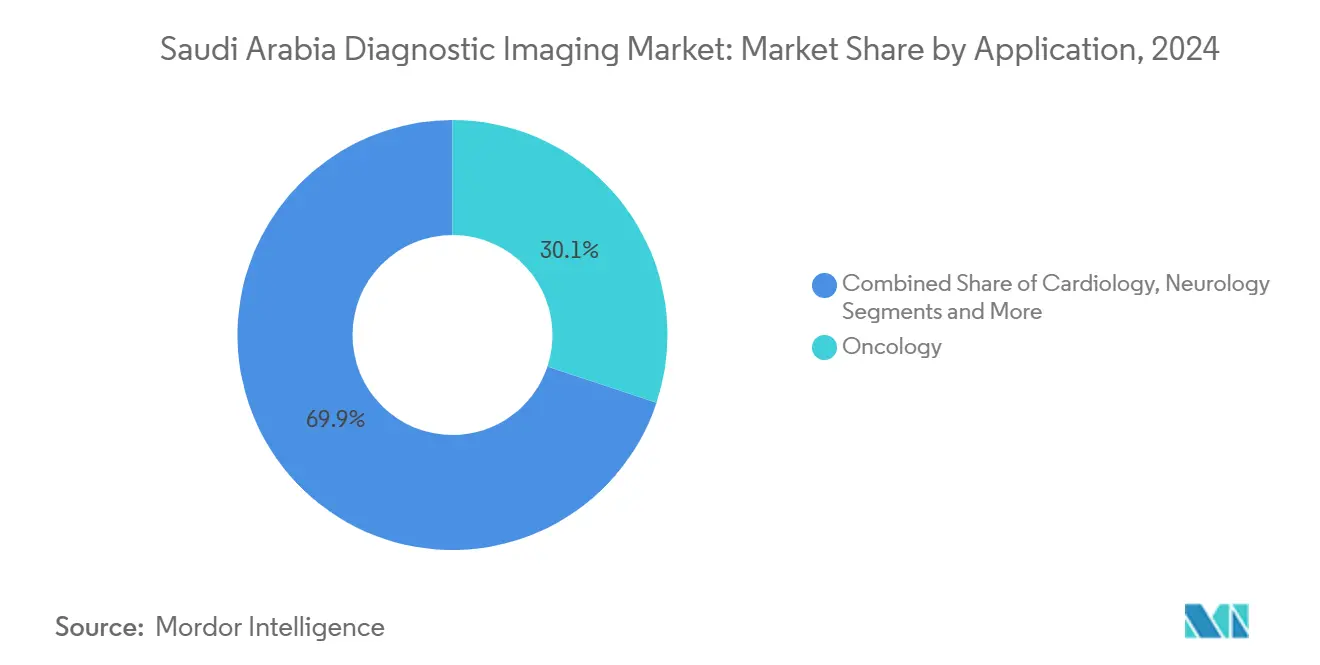

- 按应用划分,肿瘤学在2024年占沙特阿拉伯诊断成像市场份额的30.08%,心脏病学预计到2030年将以6.28%的复合年增长率增长。

- 按最终用户划分,医院在2024年保持沙特阿拉伯诊断成像市场64.95%的份额,而诊断成像中心预计在预测期内将以6.68%的复合年增长率扩张。

沙特阿拉伯诊断成像市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性疾病发病率上升 | +1.2% | 全国范围,集中在城市中心 | 长期(≥4年) |

| 政府2030年愿景医疗投资激增 | +1.8% | 全国范围,优先考虑利雅得、东部省、西部地区 | 中期(2-4年) |

| 先进成像技术采用率提高 | +0.9% | 全国范围,主要医疗城市领先 | 中期(2-4年) |

| 全国图像交换互操作性项目 | +0.6% | 全国范围,连接224+家医院 | 短期(≤2年) |

| 私人健康保险推出促进扫描量增长 | +0.7% | 全国范围,对私人部门设施影响更大 | 中期(2-4年) |

| AI驱动的放射学工作流程缩短报告周转时间 | +0.5% | 集中在三级医疗中心和智能医院 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

慢性疾病发病率上升

心血管疾病和糖尿病影响近70%的沙特人口,推动对心脏CT、超声心动图和肝脏超声筛查的持续需求,支撑沙特阿拉伯诊断成像市场的长期增长。利雅得和吉达的专门慢性疾病中心持续采购中端CT扫描仪以实现快速吞吐量,而费萨尔国王专科医院的AI协议将心脏MRI周转时间缩短33%,并已在全国六个三级医疗设施复制。农村电子健康项目下部署的移动X射线队伍将预防性成像扩展到偏远省份,创造增量扫描量,流回中央阅读中心。到2030年人口老龄化预计达到4500万居民,持续所有设备类型的量增长,加强设备更新周期。强制ISO 13485:2016合规性推动提供商在设备队伍扩张时标准化质量控制工作流程。

政府2030年愿景医疗投资激增

2025年666亿美元的公共卫生支出加速CT、MRI和混合PET/CT系统的采购流程,使沙特阿拉伯诊断成像市场实现中等个位数年度增长。[2]来源:亚洲生物光谱,"NEOM通过强调个性化医疗从根本上重塑健康",biospectrumasia.com 290家医院和2,300个初级卫生中心的私有化将购买权交给渴望AI就绪扫描仪的新运营商,而NEOM的5000亿美元生命科学区作为数字孪生诊断套件的测试平台。NUPCO主导的简化招标缩短采购周期数月,捆绑服务合同现在涵盖培训、网络安全和剂量优化分析,降低总拥有成本并加速采用。

先进成像技术采用率提高

费萨尔国王专科医院内部构建的20多个AI应用程序为算法增强工作流程效率树立了先例,竞争对手纷纷效仿,特别是GE医疗的AI-Sonic套件安装在苏莱曼·哈比卜博士的新医院。便携式超声和床边MRI系统渗透ICU和急诊科环境,缩短诊断时间并释放固定套件用于复杂研究。沙特数据和AI管理局的AI供应商认证方案增强买方信心,PACS-AI融合支持中风和创伤病房的即时分诊。因此,AI增强设备构成沙特阿拉伯诊断成像市场日益增长的份额,而传统扫描仪接受软件改装而非彻底更换,延伸资本预算但提高生产率。

全国图像交换互操作性项目

Seha虚拟医院通过统一查看器连接224个机构,允许利雅得的亚专科放射科医生在几分钟内读取农村扫描,有效扩大全国诊断能力而不需要平行的劳动力增长。区块链安全路由确保数据主权,满足2023年个人数据改革。早期采用者报告急诊科停留时间减少14%,重复成像减少6%,验证进一步节点扩展的经济案例。互操作性还促进大规模注释数据集,推动沙特特定AI模型训练,加强对云原生设备和高级分析需求的良性循环。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 诊断成像设备成本高昂 | -0.8% | 全国范围,对较小私立医疗机构影响更大 | 中期(2-4年) |

| 技能娴熟的放射科医生和技师短缺 | -1.1% | 全国范围,农村地区短缺严重 | 长期(≥4年) |

| 网络安全和数据主权担忧 | -0.4% | 全国范围,重点关注跨境数据传输 | 短期(≤2年) |

| 新设备沙特FDA审批延迟 | -0.6% | 全国范围,影响所有新技术引入 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

诊断成像设备成本高昂

3特斯拉MRI设备可能超过300万美元,而128层CT系统接近200万美元,这些支出限制了轻资本提供商并延长沙特阿拉伯诊断成像市场内的投资回报周期。服务协议每年增加8-12%的拥有成本,当地内容指令要求原始设备制造商嵌入国内供应百分比,推高价格。半导体短缺延长了探测器阵列的交货时间,将二级买家的安装延迟多达六个月。因此,中端提供商倾向于翻新扫描仪和软件升级,这种策略缓解近期市场收入但促进维护和AI覆盖层的售后市场。

技能娴熟的放射科医生和技师短缺

放射科医生与人口比例落后于经合组织基准,产生解读滞后,阻碍设备利用率,特别是在朝觐季节病例量激增时。外籍临床医生仍占先进成像专家的90%以上,这种不平衡提高了流动风险和薪资通胀。国内培训队列需要2-4年才能达到委员会资格,造成技能差距,远程解读和AI分诊部分缓解。劳动力短缺降低吞吐量并阻止小型诊所投资高端扫描仪,抑制沙特阿拉伯诊断成像市场的全部收入潜力,直到人才管道成熟。

细分市场分析

按设备类型:X射线主导地位遇上超声波创新

X射线在2024年保持沙特阿拉伯诊断成像市场29.01%的份额,得益于创伤护理需求和在公立及私立急诊科的普遍可用性。传统DR室正在进行平板升级,将吞吐量提高20%,而剂量跟踪软件支持儿科安全合规性。超声波预计以6.97%的复合年增长率增长,得益于与5G平板电脑集成的手持探头,在救护车和现场诊所实现点护理扫描。在利雅得组装的研究级肝脏超声数据集为本地AI肝脂肪定量工具提供支持,扩大临床用例。

MRI扩张集中在提升神经肿瘤学诊断的3特斯拉安装,而CT从要求45分钟内全身创伤CT的急诊科分诊协议中获益。PET/CT量在现在管理每年50,000例新癌症病例的肿瘤学中心中上升。跨设备类型,AI决策支持层产生每项研究25-40分钟的时间节省,加强沙特阿拉伯诊断成像市场的升级周期。

备注: 购买报告后可获得所有单个细分市场的份额

按便携性:固定系统基础支持移动创新

固定系统在2024年占据80.84%的市场份额,反映了主要医疗城市的大量基础设施投资以及需要专用安装环境的高端成像设备类型的技术要求。固定系统的主导地位与沙特阿拉伯在主要医院内建立卓越中心的战略相一致,先进的MRI、CT和核成像系统为复杂病例提供全面诊断能力。

然而,随着政策转向将成像推向社区诊所,移动和手持系统应以6.52%的复合年增长率增长。床边MRI和电池驱动X射线推车减少ICU运输风险并释放扫描时段用于预定门诊患者。医疗沙盒计划加速便携式原型审批,将商业化时间从18个月缩短至9个月。这些移动性收益提高北部省份的扫描渗透率,推动总检查量并扩大沙特阿拉伯诊断成像市场超越大都市据点。

按应用:肿瘤学领导地位让位于心脏病学增长

肿瘤学在2024年占收入的30.08%,反映了嵌入五个专科中心癌症路径的多期CT、PET和MRI随访协议。基于放射组学的肿瘤分期采用提高了每位患者的成像支出,推动持续收入。心脏病学预计以6.28%的复合年增长率增长,随着AI超声心动图定量和CT-FFR工具在积极的卫生技术评估后获得报销而加速。慢性疾病倡议要求高风险成年人每两年进行心脏筛查,提高人均超声和CT扫描次数。

神经病学保持稳定贡献者,随着需要24/7 CT血管造影的专门中风病房扩张。骨科和急诊成像服务从运动损伤和道路交通事故中保持增量增长,共同扩大沙特阿拉伯诊断成像市场的设备类型组合。沙特食品药品管理局的监管框架确保所有医学专业的成像应用符合国际安全和有效性标准,特别关注辐射剂量优化和患者安全协议。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:医院主导地位面临成像中心挑战

医院在2024年占收入的64.95%,由公立三级医疗城市网络和在一个屋檐下捆绑成像、手术和康复的大型私立集团推动。这些机构与原始设备制造商谈判多年管理服务合同,包括设备、培训和AI分析。诊断成像中心预计以6.68%的复合年增长率增长,因为保险改革促进门诊诊断,企业家部署利基服务如女性专用成像套房。

Almoosa Health的IPO资助700张新床位和一组独立的MRI-CT中心集群,针对高吞吐量筛查需求。专科和日间手术诊所采用紧凑型CT和O型臂系统进行当日手术,扩大沙特阿拉伯诊断成像市场在护理连续体中的渗透率。沙特卫生专业委员会的认证要求确保所有最终用户设施保持适当的专业标准和设备质量,无论所有权结构或运营模式如何。

地理分析

利雅得和中部地区拥有大多数旗舰医院,占沙特阿拉伯诊断成像市场的最大份额。费萨尔国王专科医院的智能医院模式,集成20多个跨放射学的AI应用程序,设定邻近设施效仿的技术基准。[3]来源:费萨尔国王专科医院和研究中心,"KFSHRC被认定为2025年全球最佳智能医院之一",kfshrc.edu.sa 东部省录得最快收入增长,受Dallah Healthcare的战略收购推动,在达曼和艾赫萨将设备类型容量翻倍。朱拜勒强大的石化行业健康计划进一步促进职业医学评估的扫描需求。

西部地区的麦加-麦地那走廊在朝觐和副朝期间经历季节性激增,阿卜杜拉国王医疗城的1,550张床位部署高吞吐量CT血管造影来管理朝圣者的心脏急症。可扩展的移动成像舱在高峰周补充固定容量,之后重新部署到季后农村诊所。NEOM的西北区作为绿地医疗沙盒出现,订购早期数字孪生扫描仪和增强现实可视化工具,将试点下一代成像工作流程。

北部和南部地区受益于远程成像联盟,通过5G骨干网将DICOM文件传送到利雅得放射科医生,将小型省立医院的周转时间从60小时减少到12小时。政府补贴抵消这些区域16层CT设备和便携式超声套件的安装成本,确保公平访问并扩大沙特阿拉伯诊断成像市场的全国足迹。

竞争格局

沙特阿拉伯诊断成像市场适度分散,GE医疗、西门子医疗和飞利浦通过AI就绪扫描仪组合和端到端服务生态系统控制高端设备层级。GE医疗与苏莱曼·哈比卜博士的联盟为三家新的Hayat National医院配备MRI、CT和超声平台,捆绑预测性维护分析。西门子医疗专注于远程放射学协调和光谱CT,而飞利浦与NUPCO合作在公共站点嵌入网络安全认证的PACS。

本地参与者和快速崛起的中国原始设备制造商,特别是联影,利用具有成本优势的PET/CT和全身MRI产品渗透新兴医院集团,在NEOM诊所和省卫生部医院获得试点订单。总部位于美国的云PACS供应商PaxeraHealth通过优化阿拉伯语报告工作流程获得远程放射学份额,展示本地化的价值。同时,费萨尔国王专科医院的内部AI套件通过提供肺结节检测和乳腺密度评分的本土算法间接竞争,强调软件知识产权在市场定位中的重要性。

新进入者面临严格的沙特FDA D类要求,但医疗沙盒加速概念验证部署,如Hyperfine在塔伊夫和塔布克的床边MRI试点所证明。维护网络和上市后监督合规越来越区分供应商,鉴于ISO 13485:2016执行和对设备运行时间日益重视。总体而言,供应商竞争围绕面向工作流程的价值主张而不是简单的硬件规格加剧,重塑沙特阿拉伯诊断成像市场的竞争动态。

沙特阿拉伯诊断成像行业领导者

-

皇家飞利浦公司

-

佳能医疗系统公司

-

富士胶片控股公司

-

GE医疗

-

西门子医疗股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:沙特也门发展重建计划为马里卜总医院配备该省首台MRI扫描仪,扩大跨境诊断能力。

- 2024年10月:GE医疗与Hayat National医院合作,为穆海勒·阿西尔、拜什和布赖达的三个设施提供CT、MRI和超声生产线,增强区域访问。

- 2024年1月:GE医疗承诺在所有苏莱曼·哈比卜博士站点提供全面成像和患者护理解决方案,巩固多年管理设备合同。

沙特阿拉伯诊断成像市场报告范围

根据本报告的范围,诊断成像描述了查看身体内部以帮助找出疾病或伤害原因并确认诊断的各种技术。这些系统用于可视化身体以获得正确诊断并确定未来护理。

沙特阿拉伯诊断成像市场按设备类型(MRI、计算机断层扫描、超声波、X射线、核成像、透视和乳腺摄影)、应用(心脏病学、肿瘤学、神经病学、骨科、胃肠病学、妇科和其他应用)和最终用户(医院、诊断中心和其他最终用户)进行细分。

该报告为上述细分市场提供价值(百万美元)。

| 磁共振成像 | 低场(< 1.5 T) |

| 标准(1.5-3 T) | |

| 高场(3 T及以上) | |

| 计算机断层扫描 | ≤64层CT |

| >64层CT | |

| 超声波 | 推车式 |

| 便携式/手持式 | |

| X射线 | 模拟 |

| 数字 | |

| 核成像 | PET |

| SPECT | |

| 其他设备类型(乳腺摄影、透视等) |

| 固定系统 |

| 移动和手持系统 |

| 心脏病学 |

| 肿瘤学 |

| 神经病学 |

| 骨科 |

| 胃肠病学 |

| 妇科和产科 |

| 急诊医学 |

| 其他应用 |

| 医院 |

| 诊断成像中心 |

| 专科和日间手术诊所 |

| 其他最终用户 |

| 按设备类型 | 磁共振成像 | 低场(< 1.5 T) |

| 标准(1.5-3 T) | ||

| 高场(3 T及以上) | ||

| 计算机断层扫描 | ≤64层CT | |

| >64层CT | ||

| 超声波 | 推车式 | |

| 便携式/手持式 | ||

| X射线 | 模拟 | |

| 数字 | ||

| 核成像 | PET | |

| SPECT | ||

| 其他设备类型(乳腺摄影、透视等) | ||

| 按便携性 | 固定系统 | |

| 移动和手持系统 | ||

| 按应用 | 心脏病学 | |

| 肿瘤学 | ||

| 神经病学 | ||

| 骨科 | ||

| 胃肠病学 | ||

| 妇科和产科 | ||

| 急诊医学 | ||

| 其他应用 | ||

| 按最终用户 | 医院 | |

| 诊断成像中心 | ||

| 专科和日间手术诊所 | ||

| 其他最终用户 | ||

报告中回答的关键问题

2025年沙特阿拉伯诊断成像市场规模有多大?

它为4.1911亿美元,预计到2030年达到5.3969亿美元,复合年增长率为5.19%。

今天哪种成像设备类型占据最高份额?

X射线以2024年收入的29.01%保持领先。

到2030年增长最快的成像应用是什么?

心脏病学预计以6.28%的复合年增长率推进,受预防性心脏筛查项目推动。

为什么移动成像系统获得关注?

便携式设备支持农村推广和点护理诊断,推动移动系统细分市场6.52%的复合年增长率。

2030年愿景如何影响设备需求?

该计划的666亿美元卫生预算和医院私有化推动刺激跨公立和私立设施的大规模扫描仪采购。

哪些挑战限制近期增长?

高设备成本和技能娴熟的放射科医生短缺减少利用率并放缓扩张,尽管有强劲的需求驱动因素。

页面最后更新于: