俄罗斯纸质包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 27.74 十亿美元 |

| 市场规模 (2030) | 34.15 十亿美元 |

| 增长率 (2025 - 2030) | 4.24% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence俄罗斯纸质包装市场分析

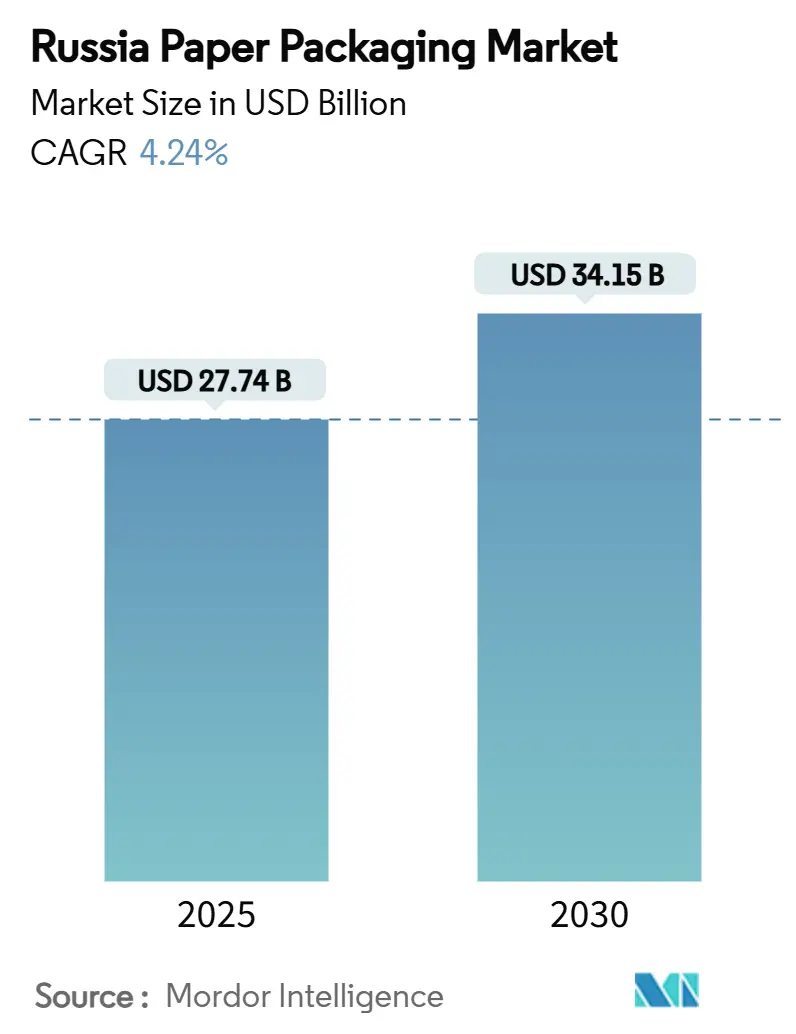

俄罗斯纸质包装市场规模在2025年为274.4亿美元,预测到2030年将达到341.5亿美元,期间以4.24%的复合年增长率扩张。俄罗斯纸质包装市场增长依托三大支柱:国家主导的进口替代驱动、快速增长的电子商务量,以及将需求从塑料转向纤维基格式的监管措施。品牌所有者正将更多采购转向国内转换商以对冲地缘政治风险,而本土生产商则急于缩小技术差距并确保原材料供应链。对新纸板机的投资,如Kama Karton的折叠盒纸板生产线,表明国内造纸厂有信心满足传统上由进口产品提供的质量期望。需求还受益于食品加工行业的持续现代化以及电子商务营业额在2024年跳升45%至19.9万亿卢布,这从根本上提升了瓦楞箱订单。与此同时,汇率波动使投入成本保持不稳定,废纸回收进展缓慢阻碍了再生纤维渗透,抑制了上升潜力。

关键报告要点

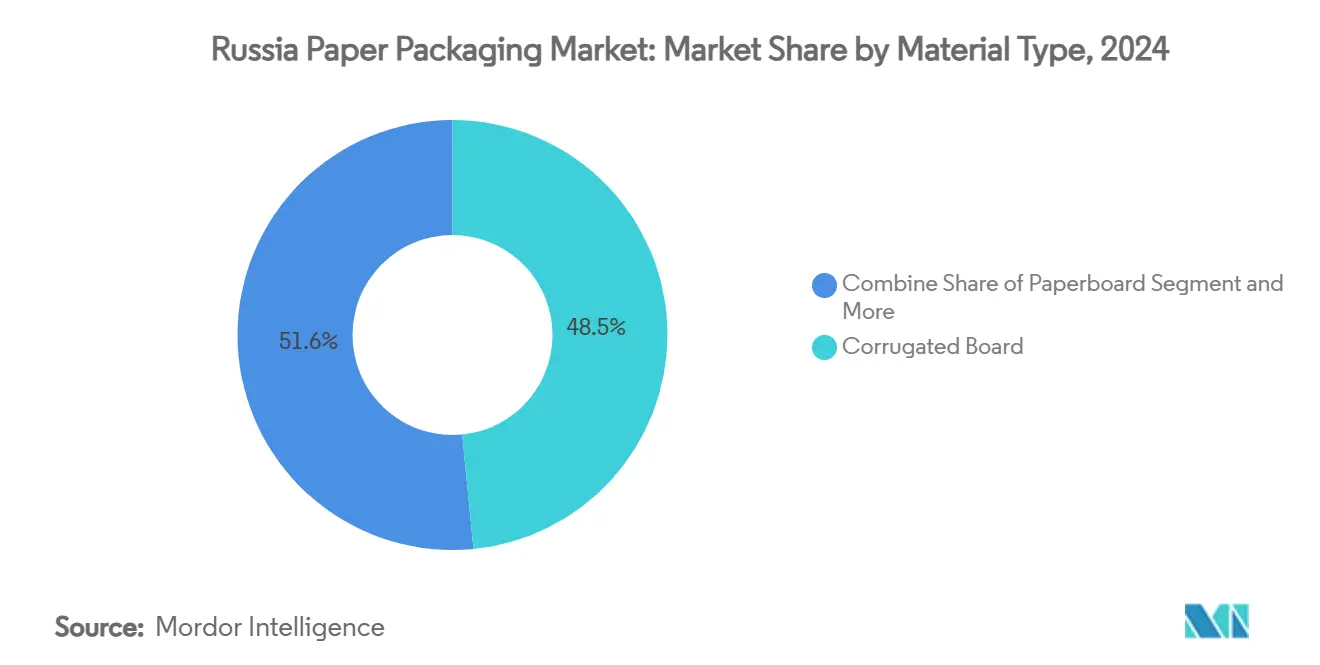

- 按材料类型,瓦楞纸板在2024年以48.45%的俄罗斯纸质包装市场份额领先,而牛皮纸预计到2030年将实现最快的7.51%复合年增长率。

- 按产品类型,刚性格式在2024年占俄罗斯纸质包装市场的58.23%;柔性格式预计到2030年将以5.94%的复合年增长率增长。

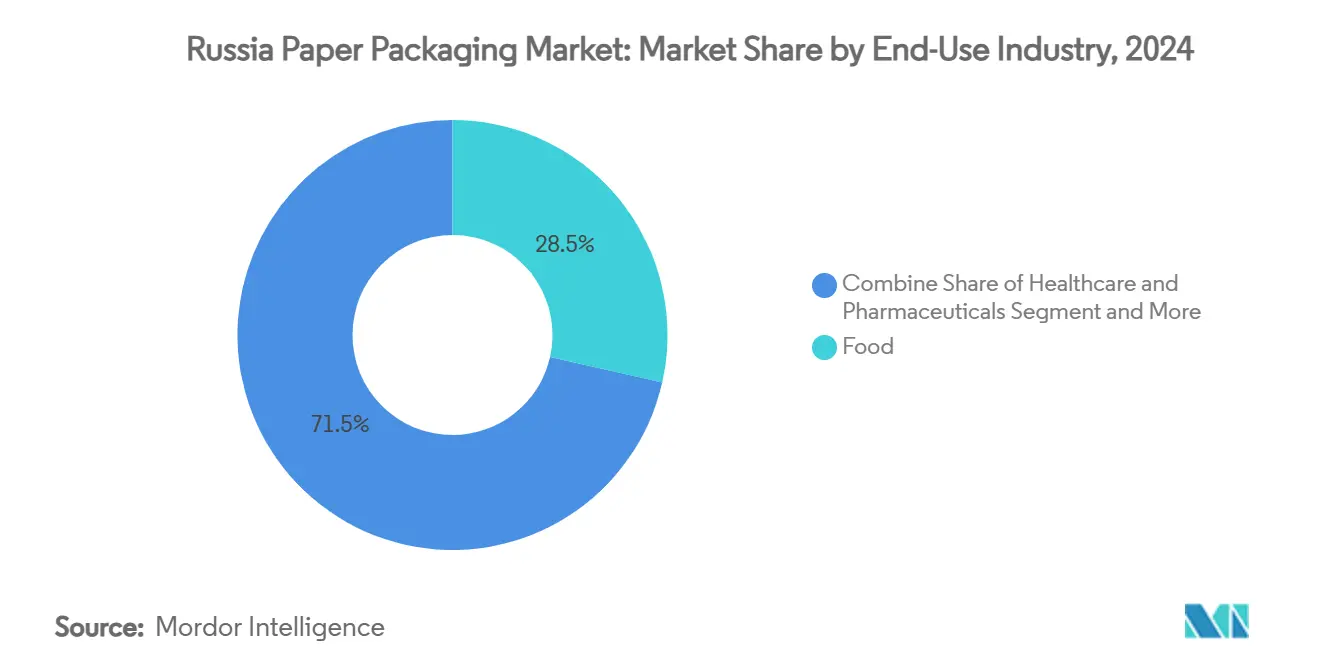

- 按终端用途,食品在2024年占据28.54%的收入份额,而医疗保健和制药预测到2030年将以6.72%的复合年增长率扩张。

- 按销售渠道,直接销售在2024年占据俄罗斯纸质包装市场54.67%的份额,但间接渠道到2030年将录得5.68%的复合年增长率。

俄罗斯纸质包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国内食品加工行业扩张推动折叠纸盒需求 | +1.2% | 全国,集中在中部和南部地区 | 中期(2-4年) |

| 进口替代政策加速本地纸板厂投资 | +1.8% | 全国,重点在西北和西伯利亚地区 | 长期(≥4年) |

| 联邦塑料禁令路线图推动向纤维零售袋转变 | +0.9% | 全国,主要城市早期实施 | 短期(≤2年) |

| 直接面向消费者的电子商务增长提升瓦楞需求 | +1.1% | 全国,集中在城市中心 | 中期(2-4年) |

| 饮料无菌纸盒回收规定促进液体纸盒使用 | +0.7% | 全国,重点在大都市地区 | 中期(2-4年) |

| 北极铁路/北海航线项目刺激重型牛皮纸袋需求 | +0.6% | 北极地区,北海航线走廊 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

国内食品加工行业扩张推动折叠纸盒需求

俄罗斯食品服务和加工综合体的营业额在2024年增长12.1%至5.3万亿卢布,直接转化为更高的折叠纸盒消费。[1]INFOLine,"俄罗斯食品服务市场2025",infoline.spb.ru品牌所有者需要零售就绪的纸盒设计,能够保持新鲜度并支持现已对包装水生效的追踪溯源合规性。政府对工厂现代化的补贴鼓励转换商供应能承受自动化灌装线的优质涂布基材。Kama Karton最近安装的折叠盒纸板机增加了这一高规格等级的国内产能。随着消费者升级到优质包装食品,转换商可以推广增值图形和阻隔涂层,支持俄罗斯纸质包装市场的更高利润率。

进口替代政策加速本地纸板厂投资

2024年12月生效的第1875号决议在公共采购中给予国民待遇优势,保证向本地制造的包装提供订单流。该规定已经刺激了数十亿卢布的造纸厂升级,包括Segezha集团的综合CLT面板和牛皮纸袋生产线。能够匹配欧洲质量等级的造纸厂赢得长期供应合同,而设备供应商报告尽管存在汇率风险,订单管道仍在扩大。随着时间推移,更深入的国内资产基础减少了对进口纸板的依赖,并为俄罗斯纸质包装市场抵御外部冲击提供缓冲。

联邦塑料禁令路线图推动向纤维零售袋转变

三种塑料包装格式的禁令从2025年开始,迫使零售商转向纸袋用于大批量结账应用1-ofd.ru。对进口包装的环境费用进一步倾斜经济性,有利于本地转换商。能够保证爆破强度和防潮性的生产商正在经历订单积压。短期袋制造商争相获得牛皮纸供应,扩大了与出口价格的差价,支撑了俄罗斯纸质包装市场的收入增长。

直接面向消费者的电子商务增长提升瓦楞需求

在线零售同比跳升45%至19.9万亿卢布,提升了履行中心的瓦楞箱出货量。市场运营商现在代表65%的电子商务收入,并标准化即装运包装规格,实现大批量纸箱运行。跨境在线销售已达2410亿卢布,增加了超强度出口纸盒的组合。随着包裹密度上升,转换商投资轻量、高压缩楞型,在保护货物的同时降低物流成本。稳定的电子商务扩张为俄罗斯纸质包装市场内的长期瓦楞需求提供支撑。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 西北和西伯利亚原木供应不稳定 | -0.8% | 西北和西伯利亚地区 | 中期(2-4年) |

| 卢布波动推高进口化学品和设备成本 | -1.1% | 全国,影响所有制造商 | 短期(≤2年) |

| 消费后回收纤维收集欠发达 | -0.6% | 全国,农村地区尤为严重 | 长期(≥4年) |

| 资本密集型造纸机改造减缓现代化 | -0.9% | 全国,集中在较老的工业地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

卢布波动推高进口化学品和设备成本

必需的漂白剂、施胶化学品和精密机器部件在很大程度上仍从国外采购,当卢布疲软时使转换商面临风险。进口账单立即膨胀,因为对冲工具有限,延迟关键升级并限制产品质量提升。仅印度化学品出口预计到2026年将达到24亿美元,强调了对海外投入品的持续依赖。[2]Chemexcil,"印度化学产品在俄罗斯市场的出口潜力",chemexcil.in升高的资本支出和运营支出吸走了原本可以扩大俄罗斯纸质包装市场产能的资源。

消费后回收纤维收集欠发达

俄罗斯总废物中只有4.4%得到利用,使转换商缺乏价格实惠的回收纸原料。[3]威尔逊中心,"俄罗斯废物管理的争议政治",wilsoncenter.org低回收率推高了原生纤维需求,并削弱了品牌所有者日益重视的可持续性认证。农村物流仍然不经济,电子废物处理量从2019年的79,616吨下降到2023年的11,569吨,突显了系统性收集不足。[4]MDPI,"废物管理系统的有效性",mdpi.com没有协调的政策和基础设施,俄罗斯纸质包装市场的再生纸采用将落后于国际标准。

细分市场分析

按材料类型:瓦楞纸板主导地位面临牛皮纸挑战

瓦楞纸板在2024年占据俄罗斯纸质包装市场48.45%的份额,在运输、电子商务和快速消费品物流中仍然不可或缺。与瓦楞应用相关的俄罗斯纸质包装市场规模在2025年达到135亿美元,预计到2030年将以4%的年率攀升。持续的楞型优化在不牺牲堆叠强度的情况下降低克重,自动化模切支持准时交付模式。与此同时,牛皮纸以7.51%的复合年增长率扩张,得到依赖重型袋装的北极基础设施支持;北海航线货运量目标到2030年达到9000万吨。俄罗斯纸质包装行业越来越多地使用高孔隙度袋装牛皮纸来满足在-30°C以下温度中的水泥和矿物填料需求。

折叠盒纸板和特种纸等其他等级满足食品、饮料和电子产品细分市场。Kama Karton的新纸板机提升了涂布多层基材的国内供应,减少了优质糖果纸盒的进口。平衡多等级产品组合的生产商在周期性需求模式中分散风险,增强了俄罗斯纸质包装市场的韧性。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:刚性包装领先,尽管柔性增长

刚性格式--折叠纸盒和瓦楞箱--在2024年占据俄罗斯纸质包装市场58.23%的份额,转化为162亿美元的收入。刚性设计提供全渠道零售商想要的可堆叠性和品牌广告牌空间,特别是在65%的电子商务通过市场流动的情况下。俄罗斯纸质包装市场刚性解决方案的市场规模预测到2030年将以3.2%的复合年增长率达到189亿美元。生产商利用高图形凹印复合瓦楞和零售就绪托盘来赢得超市货架空间。

柔性纸质包装以5.94%的复合年增长率扩张,因为阻隔涂布包装材料和袋装现在可以在防潮和防油脂方面与塑料竞争。即将禁止选定塑料格式将零售和食品服务需求引向纤维包装材料。即食饮料的轻量小袋和调味品的分装包装说明了纸质柔性包装替代塑料的地方。随着机械供应商推出与纸质兼容的高速成型-充填-封口生产线,转换商加深了在零食和干混合类别的渗透,扩大了俄罗斯纸质包装市场的可寻址需求。

按终端行业:食品行业主导地位遇见医疗创新

食品应用在2024年占据28.54%的销售额,反映了俄罗斯5.3万亿卢布的食品服务生态系统。烘焙商、肉类加工商和饮料灌装商重视纸质的透气性和货架可见性。无菌纸盒回收规定引导液体乳制品和果汁品牌转向高阻隔液体纸盒,而包装水的新序列化代码于2025年3月生效。这些规定需要防篡改、适合代码的基材,促进俄罗斯纸质包装市场的价值。

医疗保健和制药虽然规模较小,但实现最快的6.72%复合年增长率。市场价值在2024年增长10%,即使处方药量有所下降,突显了高端化趋势。2025年3月生效的新医疗产品注册规则提高了标签和阻隔要求。序列化和防儿童功能为复合防篡改通知膜的折叠纸盒创造了空间,这是俄罗斯纸质包装行业内的高利润率细分市场。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道:直接销售保持对间接增长的优势

直接销售在2024年营业额中获得54.67%的份额,因为大批量买家偏好从工厂到工厂的物流和定制设计支持。Segezha集团等综合转换商从事涵盖从纤维采购到库存管理等一切的长期协议。2025年与直接合同相关的俄罗斯纸质包装市场规模达到152亿美元。

间接渠道--分销商和贸易商--以5.68%的复合年增长率扩张,因为较小的品牌所有者、地区烘焙商和在线微型销售商需要低最小订购量。电子商务市场便利化多供应商店面,创造了库存分销商能够高效聚合的细化需求。数字印刷和套件等增值服务扩大了间接渠道在俄罗斯纸质包装市场的相关性。

地理分析

俄罗斯广阔的地理环境将包装制造集中在资源丰富且物流优势明显的地区。圣彼得堡周围的西北集群拥有具有波罗的海出口通道的综合造纸厂;Segezha集团维护着供应工业袋和消费袋的ISO认证工厂。这里的瓦楞转换商利用靠近斯堪的纳维亚设备供应商的优势,缩短维护周期。然而,来自卡累利阿和阿尔汉格尔斯克的不稳定原木流有时会干扰产能利用,限制了该地区俄罗斯纸质包装市场份额的增长。

中部宏观区域是消费的锚点。莫斯科及周边州吸收了食品、制药和电子商务履行中心所需的折叠纸盒、瓦楞箱和液体纸盒套筒的大部分。2024年在线零售扩张至19.9万亿卢布推高了最后一英里包装要求,推动莫斯科附近的瓦楞工厂实行双班作业。由于药品市场价值增长10%和更强的序列化规定,制药包装订单加速增长。因此,该地区仍然是俄罗斯纸质包装市场的需求核心。

西伯利亚和远东地区在长期内提供最高的上升空间。尽管与政府目标相比有不足,但北海航线货运在2024年达到3790万吨。政府400亿美元的基础设施推广加上预测到2035年的1600亿美元税收将需要水泥、化学品和设备,刺激袋装牛皮纸和重型瓦楞需求。物流挑战仍然存在,但对铁路支线和冰级货船的国家补贴逐步改善供应链可靠性,将这些地区定位为俄罗斯纸质包装市场的未来增长前沿。

竞争格局

外国退出和国家政策重塑了竞争动态。蒙迪8720万美元出售Syktyvkar资产标志着国际巨头的决定性撤退。国内冠军,主要是Segezha集团和Ilim集团,现在在适度集中度中争夺份额。Segezha整合森林采伐与牛皮纸袋、胶合板和瓦楞,得到投资于俄罗斯首条工业CLT生产线的30亿卢布支持。Ilim正在提升Ust-Ilimsk到2025年的设计产量,扩大原生纤维纸板供应。

技术投资仍然是差异化因素。Kama Karton的新ANDRITZ折叠盒纸板生产线具有稀释控制流浆箱和优质印刷表面压光。较小的地区造纸厂专注于细分市场运行--制药传单纸或阻隔内衬食品包装材料--其中敏捷性胜过规模。无法自产纸浆的转换商寻求长期原料合同以缓解木材价格波动,但纤维可用性随采伐配额波动。虽然俄罗斯纸质包装市场仍允许新进入者,但资本支出强度和原材料整合越来越有利于拥有雄厚资产负债表和安全森林租赁的参与者。

可持续性压力增加了另一个竞争层面。拥有闭环污水处理和FSC认证森林的造纸厂从仍在俄罗斯活跃的跨国品牌所有者那里获得采购偏好。与此同时,卢布波动提高了进口机械的债务服务成本,使本币融资至关重要。因此,新兴格局在综合大型企业的整合与利用俄罗斯纸质包装市场内监管驱动细分市场的专业新兴企业之间取得平衡。

俄罗斯纸质包装行业领导者

-

蒙迪集团

-

伊利姆集团

-

国际纸业(DS Smith)

-

Smurfit WestRock

-

俄罗斯利乐包装

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:包装水强制项目级可追溯性开始,要求在整个供应链中完整的电子代码传输

- 2025年1月:Segezha集团在投资超过30亿卢布(32.7亿美元)后,在Sokol工厂启动了俄罗斯首条工业CLT面板生产线

- 2025年1月:ANDRITZ向Kama Karton交付完整的折叠盒纸板生产线,扩大优质纸板的国内供应

- 2024年12月:第1875号决议在政府招标中为俄制包装引入国民待遇优势

俄罗斯纸质包装市场报告范围

纸质包装是保护、保存和运输各种产品的经济高效且多功能的方法。此外,它可以定制以满足客户需求或产品特定要求。纸质包装的生物降解性、轻量和可回收性等属性使其成为包装的重要组成部分。这种类型的包装目前用于设计新的美观模型并添加品牌功能。

俄罗斯纸质包装市场按产品类型(折叠纸盒、瓦楞箱)、终端用户行业(食品、饮料、医疗保健、个人护理、家庭护理、电气产品)。市场规模和预测以价值(百万美元)形式为所有上述细分市场提供。

| 牛皮纸 |

| 纸板 |

| 瓦楞纸板 |

| 其他材料类型 |

| 柔性纸质包装 | 袋装和包装袋 |

| 包装材料和薄膜 | |

| 其他柔性纸质包装 | |

| 刚性纸质包装 | 折叠纸盒 |

| 瓦楞箱 | |

| 其他刚性纸质包装 |

| 食品 |

| 饮料 |

| 医疗保健和制药 |

| 个人护理和化妆品 |

| 工业和电子 |

| 其他终端行业 |

| 直接销售 |

| 间接销售 |

| 按材料类型 | 牛皮纸 | |

| 纸板 | ||

| 瓦楞纸板 | ||

| 其他材料类型 | ||

| 按产品类型 | 柔性纸质包装 | 袋装和包装袋 |

| 包装材料和薄膜 | ||

| 其他柔性纸质包装 | ||

| 刚性纸质包装 | 折叠纸盒 | |

| 瓦楞箱 | ||

| 其他刚性纸质包装 | ||

| 按终端行业 | 食品 | |

| 饮料 | ||

| 医疗保健和制药 | ||

| 个人护理和化妆品 | ||

| 工业和电子 | ||

| 其他终端行业 | ||

| 按销售渠道 | 直接销售 | |

| 间接销售 | ||

报告中回答的关键问题

俄罗斯纸质包装市场的当前规模是多少?

该市场在2025年价值274.4亿美元,预计到2030年将达到341.5亿美元。

哪种材料类型在俄罗斯纸质包装市场占主导地位?

瓦楞纸板以48.45%的份额领先,这得益于电子商务和零售物流需求的推动。

联邦塑料禁令路线图将如何影响包装选择?

2025年对选定塑料格式的禁令推动零售商转向纤维基袋和包装材料,提升了对牛皮纸和涂布纸的需求。

为什么制药细分市场比其他终端用途增长更快?

监管改革引入更严格的序列化和安全要求,促使品牌所有者升级到优质、合规的纸质包装,预计复合年增长率为6.72%。

哪个地区提供最强劲的长期增长前景?

西伯利亚和远东地区,在北海航线基础设施项目的支持下,预计对重型牛皮纸袋和瓦楞解决方案的增量需求最高。

页面最后更新于: