道路标线材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

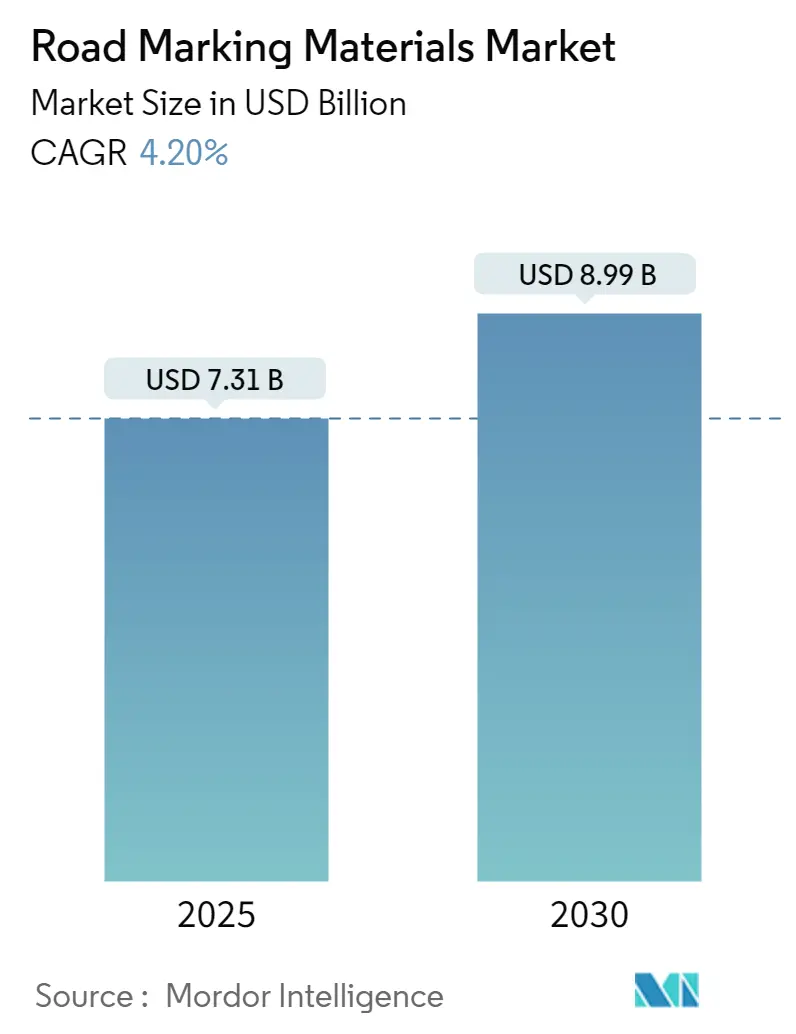

| 市场规模 (2025) | 7.31 十亿美元 |

| 市场规模 (2030) | 8.99 十亿美元 |

| 增长率 (2025 - 2030) | 4.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

道路标线材料市场分析 - Mordor Intelligence

道路标线材料市场规模预计2025年为73.1亿美元,预计到2030年达到89.9亿美元,在预测期间(2025-2030年)的复合年增长率为4.2%。稳定的扩张得到基础设施支出激增、安全法规收紧和快速产品创新的支持。亚太地区仍然是主要的需求引擎,但北美和欧洲的支出计划维持了广泛的全球机会。材料选择正在演变,聚合物系统正在侵蚀传统涂料的主导地位,为自动驾驶车辆设计的机器可读标线正从试点试验走向商业化推广。环境法规现在影响研发优先事项,推动制造商转向低VOC化学品和回收原材料,同时保持高可见性和耐久性。竞争强度适中,成熟参与者依靠有针对性的收购和技术许可来保护在高增长地区的份额。

关键报告要点

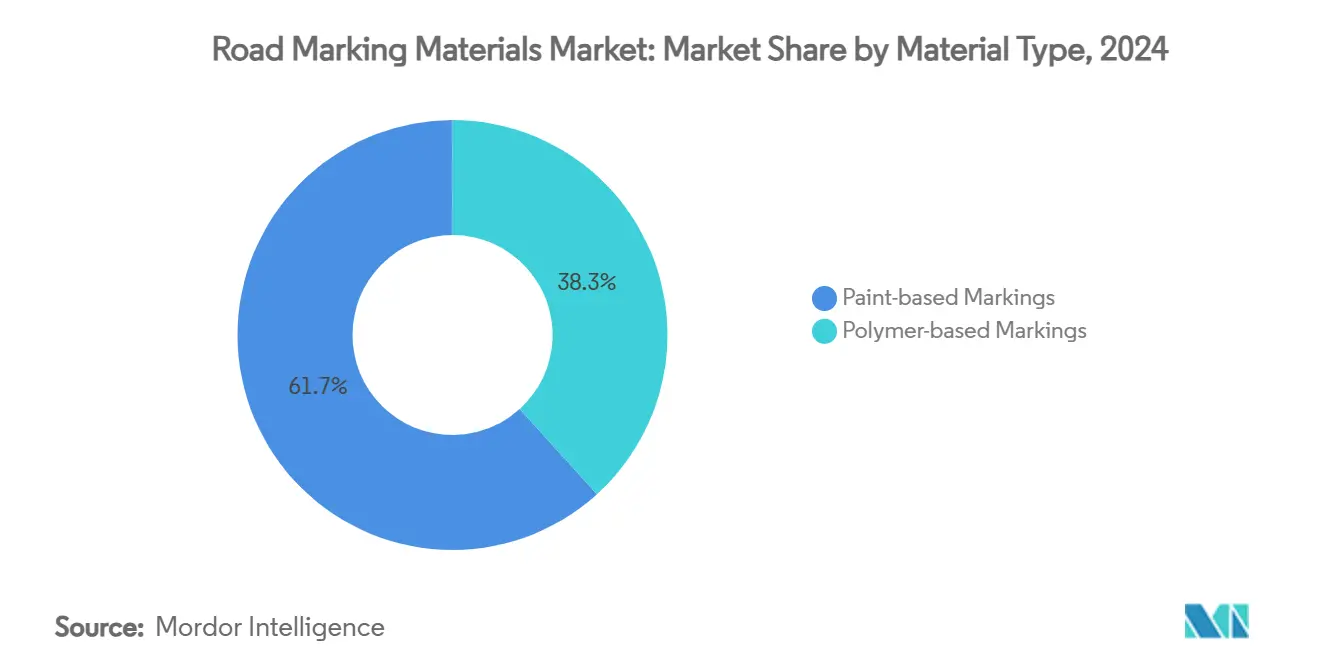

- 按材料分,涂料产品在2024年占道路标线材料市场规模的61.72%,而聚合物系统预计以4.61%的复合年增长率增长至2030年。

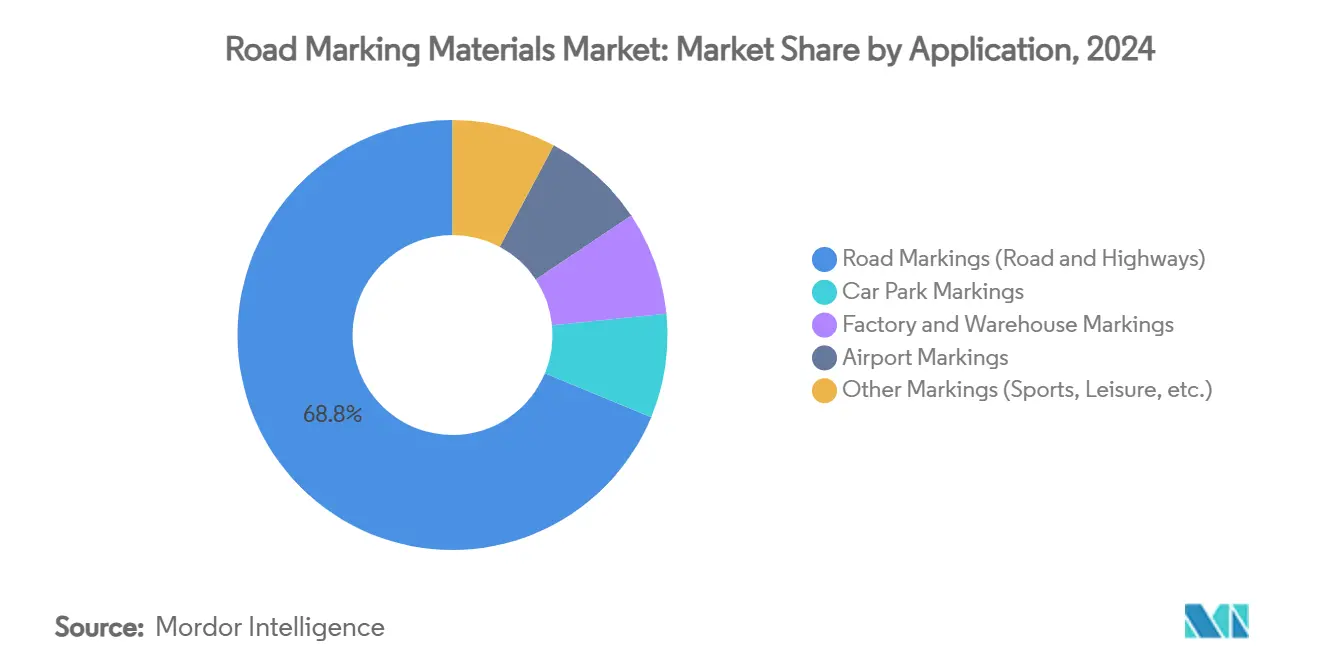

- 按应用分,公路和道路项目在2024年占道路标线材料市场规模的68.76%份额,并以4.42%的复合年增长率扩展至2030年。

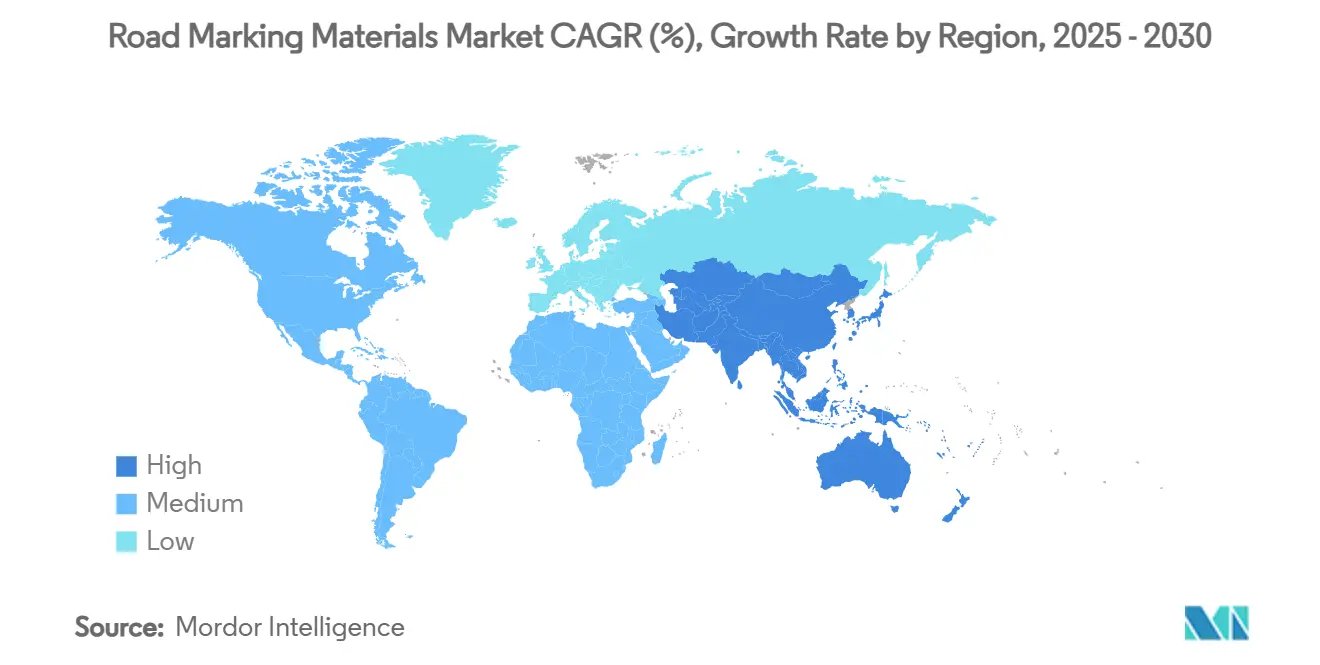

- 按地理位置分,亚太地区在2024年占道路标线材料市场份额的40.49%,并以4.96%的复合年增长率推进至2030年。

全球道路标线材料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 发展中经济体道路网络扩张增长 | +1.2% | 亚太核心,向中东非洲扩散 | 中期(2-4年) |

| 全球道路安全和能见度法规升级 | +0.8% | 全球性,北美和欧盟执行更严格 | 短期(≤2年) |

| 快速城市化推动车辆密度管理 | +0.9% | 亚太和中东非洲城市中心 | 长期(≥4年) |

| 自动驾驶车辆机器可读逆反射标线 | +0.6% | 北美和欧盟早期采用市场 | 长期(≥4年) |

| 光致发光/太阳能充电线标线 | +0.3% | 全球试点项目,集中在智慧城市倡议 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

发展中经济体道路网络扩张增长

政府资助的道路建设推动了道路标线材料市场大部分增量需求。印度交通蓝图拨款2684亿美元,计划到2032年新增30600公里高速公路,更广泛的目标是到2037年达到200000公里。如此规模的大型项目需要能够承受重轴载荷、季风洪水和沙漠高温的高性能划线。东南亚和中东地区类似的资金激增为能够提供快速物流和现场技术支持的供应商输送多年期的订单量。跨境走廊也刺激标线标准的区域协调,培育符合不断增长的自动驾驶车辆准备目标的优质逆反射和热塑性线标线机会。

全球道路安全和能见度法规升级

监管机构继续加强能见度标准。欧盟道路联盟建议150毫米宽的线条具有明确的逆反射阈值,而美国联邦公路管理局对中心线和边线执行最低逆反射值[1]European Union Road Federation, "Best Practice on Road Markings," erf.be 。施工区面临更严格的橙色标线规则,必须对激光雷达传感器保持明显。平行的环境法规在美国将VOC含量上限定为150 g/L,迫使制造商转向水性或高固体化学品。安全加可持续性的双重压力奖励具有差异化树脂系统和先进玻璃珠解决方案的供应商,这些解决方案在不超过排放上限的情况下保持夜间亮度。

快速城市化推动车辆密度管理

城市增加复杂的车道配置、快速公交走廊和微型交通轨道,共同提升了标线工作的频率和复杂性。光致发光线降低了照明不良干道的夜间事故率,最近在都柏林的试点项目中得到证明。热致变色涂层通过反射红外能量来缓解城市热岛效应,同时保持高视觉对比度。市政机构还部署配备传感器的预制胶带来馈送交通分析平台,为物联网就绪的标线耗材开辟了新兴细分市场。

自动驾驶车辆机器可读逆反射标线

随着自动化和高度辅助车辆的普及,标线必须能够被摄像头和激光雷达在雨天、雾天和磨损线条情况下识别。对比度优化颜料、近红外接收珠和模块化维护指导方针现在出现在加利福尼亚和巴伐利亚新高速公路段的招标文件中。颜料开发商DIC公司最近商业化了Spectrasense Black L 0082,该产品在不影响日间颜色保真度的情况下提高激光雷达回波。行业联盟正在协调全球性能指标,表明2027年后向通用自动驾驶车辆兼容划线的迁移路径。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的VOC和微塑料排放标准 | -0.7% | 全球,欧盟和加利福尼亚执行最严格 | 短期(≤2年) |

| 石化产品和二氧化钛价格波动 | -0.4% | 全球供应链影响 | 中期(2-4年) |

| 极端气候区加速磨损 | -0.3% | 沙漠地区、北极区、热带季风地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的VOC和微塑料排放标准

美国最新的气溶胶涂料规则修正案和加拿大2023年VOC法规迫使持续重新配方,增加了研发成本并延长了监管批准[2]US Environmental Protection Agency, "National VOC Emission Standards for Aerosol Coatings-Final Rule," epa.gov 。欧洲即将出台的微塑料指令将交通涂料磨损识别为新兴污染物,促使要求进行颗粒脱落生命周期审计。虽然研究表明道路标线对总微塑料的贡献低于0.07%,但合规路径--如封装珠系统和加速磨损测试--将资本从新产品营销转向文档和认证。

石化产品和二氧化钛价格波动

二氧化钛现货价格在2024年出现两位数波动,聚乙烯原料报价在2025年初上涨3美分/磅,推高了聚合物基条纹利润率。汇率动荡放大了进口以欧元计价二氧化钛的亚洲转换商的成本。生产商尝试通过长期合同和颜料替代进行对冲,但较小的配方师面临现金流紧张和偶尔的供应中断。

细分市场分析

按材料类型:聚合物创新挑战涂料主导地位

涂料凭借2024年61.72%的份额继续锚定需求,特别是在低交通量省道中,机构优先考虑首次成本节约。然而,聚合物系统正在获得增量预算,凭借甲基丙烯酸甲酯和耐用预制胶带的优势获得4.61%的复合年增长率。水性丙烯酸因满足EPA的150 g/L VOC上限而无需牺牲干燥速度而越来越多地被指定。相反,富含溶剂的氯化橡胶涂料在北美和欧洲的排放审查下退缩,但在需要快速抗湿性的炎热潮湿赤道项目中保留阵地需求。

热塑性--迄今为止最大的聚合物子类--在生命周期成本受到审查的地方获胜。可浇注的MMA技术在环境温度下固化,现在即使在0°C条件下也允许夜间应用,避免了昂贵的车道封闭。前景表明,如果耐久性目标继续收紧,聚合物配方将在2030年代中期接近道路标线材料市场的一半。

按应用:高速公路主导推动市场增长

高速公路和主干道吸收了2024年68.76%的交易量,并以4.42%的复合年增长率增长,因为政府将连接性置于经济政策的中心。这些项目指定更厚的膜构建、高折射率玻璃珠和机器可读对比度比率,以便为资产做未来准备。停车场虽然吨位较小,但由于靠近有人居住的建筑物而需要快速干燥的无异味涂料,催生了低VOC环氧树脂的利基混合物。工厂和仓库采用ANSI Z535兼容的安全划线;凸起标记和防滑陶瓷嵌入物区分供应商。机场标线虽然不到总吨位的2%,但因为FAA AC 150/5340-5D规定抗航空燃料和橡胶沉积物而获得溢价。这里的利润率抵消了商品道路竞争并证明专门产品线的合理性。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区4.96%的复合年增长率在2030年前仍然无可挑战。中国持续的高速公路增建和印度高速公路预算10%的增长支持多年采购周期。气候范围广泛--从喜马拉雅冰冻区到塔尔沙漠高温--激励材料多样化。北美虽然成熟,但将刺激资金的重新铺设现金引导到符合低VOC线条和自动驾驶车辆就绪模式。EPA执法和加拿大2023年VOC规则要求跨境供应商的双配方库存。欧洲的微塑料辩论推动富含回收物的涂料和从摇篮到坟墓的产品护照;该地区还在德国和荷兰推进自动驾驶车辆车道试验。拉丁美洲和中东分别以城市环路建设和世界杯驱动的体育场区域升级为支撑,录得中等个位数增长。

竞争格局

道路标线材料市场显示适度集中。3M利用微复制科学销售先进珠子,SWARCO将标线与交通管理硬件捆绑,PPG在醇酸和水性涂料方面保持规模优势。最近的并购强调地理野心--Geveko Markings收购了PPG的澳大利亚和新西兰交通解决方案部门以加深亚太存在,而SWARCO在2024年7月收购爱尔兰Elmore集团扩展了智能交通集成。较小的创新者专注于光致发光和生物基树脂,使用许可协议访问全球分销。进入壁垒保持适中:原材料获取是商品化的,但合规测试、保修和承包商关系减缓了新进入者的扩大。

道路标线材料行业领导者

-

宣伟公司

-

Geveko Markings

-

PPG工业公司

-

3M

-

SWARCO

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年2月:Geveko Markings从Peintures Maestria和少数股东收购了道路标线材料制造商Farby Maestria Polska Sp. z o.o.。包括华沙附近Płońsk的生产和分销基地,以及华沙地区的仓库设施,符合公司在关键市场的增长战略。

- 2023年10月:Geveko Markings收购了PPG在澳大利亚和新西兰的交通解决方案业务,前身为Ennis-Flint。包括悉尼和墨尔本的生产设施、布里斯班和珀斯的分销中心,以及新西兰的销售办事处。

全球道路标线材料市场报告范围

道路标线是在道路表面、人行道、混凝土或沥青上应用涂料或材料,以向驾驶员和行人传达信息。道路标线可以应用于道路和高速公路、人行道、机场、停车场、赛道、运动场和休闲综合体的各种表面。根据国家、地区和用途,道路标线使用标准的线条、颜色和标记系统来传达方向、车道、区域、限速、停车、停止和安全。道路标线材料市场按类型、应用和地理位置进行细分。按类型,市场分为聚合物基标线和涂料基标线。按应用,市场分为道路标线、工厂和仓库标线、停车场标线、机场标线等。该报告还涵盖主要地区15个国家的道路标线材料市场规模和预测。每个细分市场的市场规模和预测均基于收入(美元)。

| 聚合物基标线 | 热塑性塑料 |

| 冷塑料 | |

| 预制粘合胶带 | |

| 凸起路面标记 | |

| 涂料基标线 | 溶剂型 |

| 水性 |

| 道路标线(道路和高速公路) |

| 停车场标线 |

| 工厂和仓库标线 |

| 机场标线 |

| 其他标线(体育、休闲等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料类型 | 聚合物基标线 | 热塑性塑料 |

| 冷塑料 | ||

| 预制粘合胶带 | ||

| 凸起路面标记 | ||

| 涂料基标线 | 溶剂型 | |

| 水性 | ||

| 按应用 | 道路标线(道路和高速公路) | |

| 停车场标线 | ||

| 工厂和仓库标线 | ||

| 机场标线 | ||

| 其他标线(体育、休闲等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2030年道路标线材料市场的预计规模是多少?

道路标线材料市场规模预计到2030年达到89.9亿美元,复合年增长率为4.20%。

哪个地区占市场份额最大?

亚太地区占道路标线材料市场份额最大,2024年为40.49%,主要由中国和印度的广泛高速公路扩建推动。

为什么聚合物基标线越来越受欢迎?

甲基丙烯酸甲酯等聚合物系统可持续长达10年,而传统热塑性塑料为3-5年,即使首次成本较高,也能降低生命周期成本。

法规如何影响产品开发?

更严格的VOC上限和新兴的微塑料限制迫使制造商转向水性或高固体配方,同时确保高逆反射性以符合安全合规。

页面最后更新于: