爱尔兰共和国可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

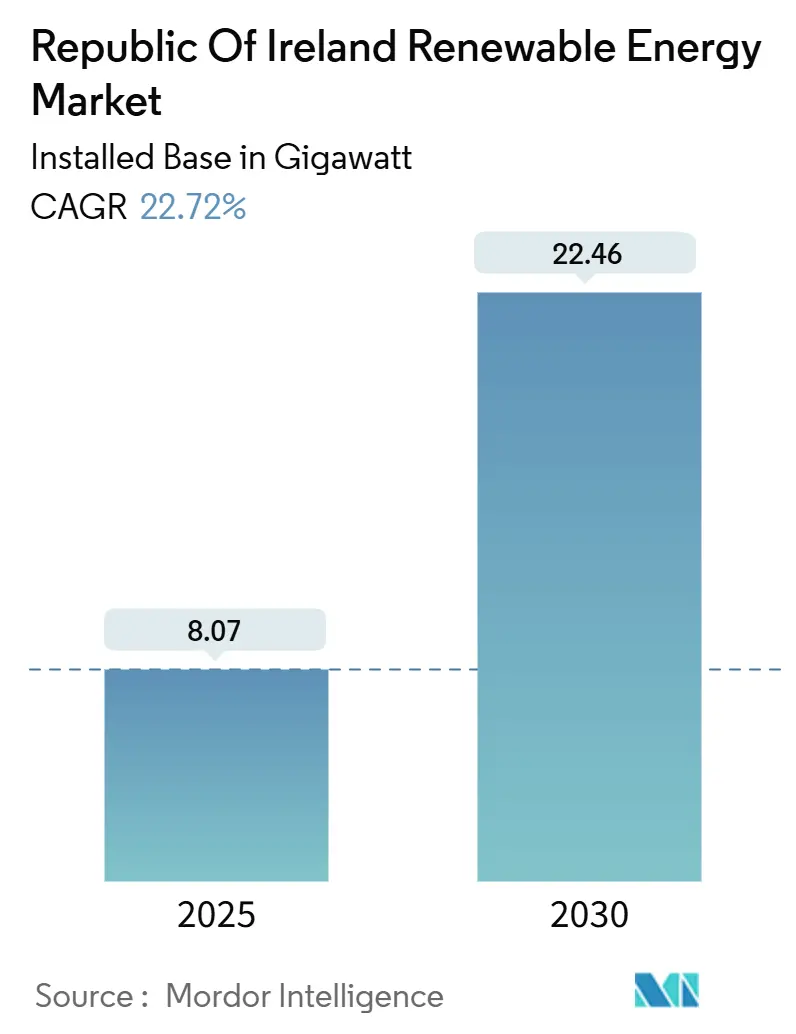

| 市场容量 (2025) | 8.07 吉瓦 |

| 市场容量 (2030) | 22.46 吉瓦 |

| 增长率 (2025 - 2030) | 22.72% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询爱尔兰共和国可再生能源市场分析

爱尔兰共和国可再生能源市场规模按装机基础计算,预计将从2025年的80.7亿瓦增长到2030年的224.6亿瓦,在预测期间(2025-2030年)实现22.72%的复合年增长率。

这一增长与该国在2030年实现80%可再生电力的法律约束性目标一致,该目标确立在2021年《气候行动和低碳发展法案》中。风能已在2024年占全国发电量的33%,数据中心电力需求--2023年占总计量消费的21%--继续加速可再生能源项目承诺。企业电力购买协议(PPA)、强劲的RESS拍卖以及10亿欧元的海上输电升级承诺强化了积极势头。虽然电网拥堵和规划延迟缓解了前景,但资本流入依然强劲,Power Capital可再生能源公司为300兆瓦太阳能农场获得2.2亿欧元融资就是明证[1]ESB Networks, "1 GW Storage Milestone," esbnetworks.ie。

关键报告要点

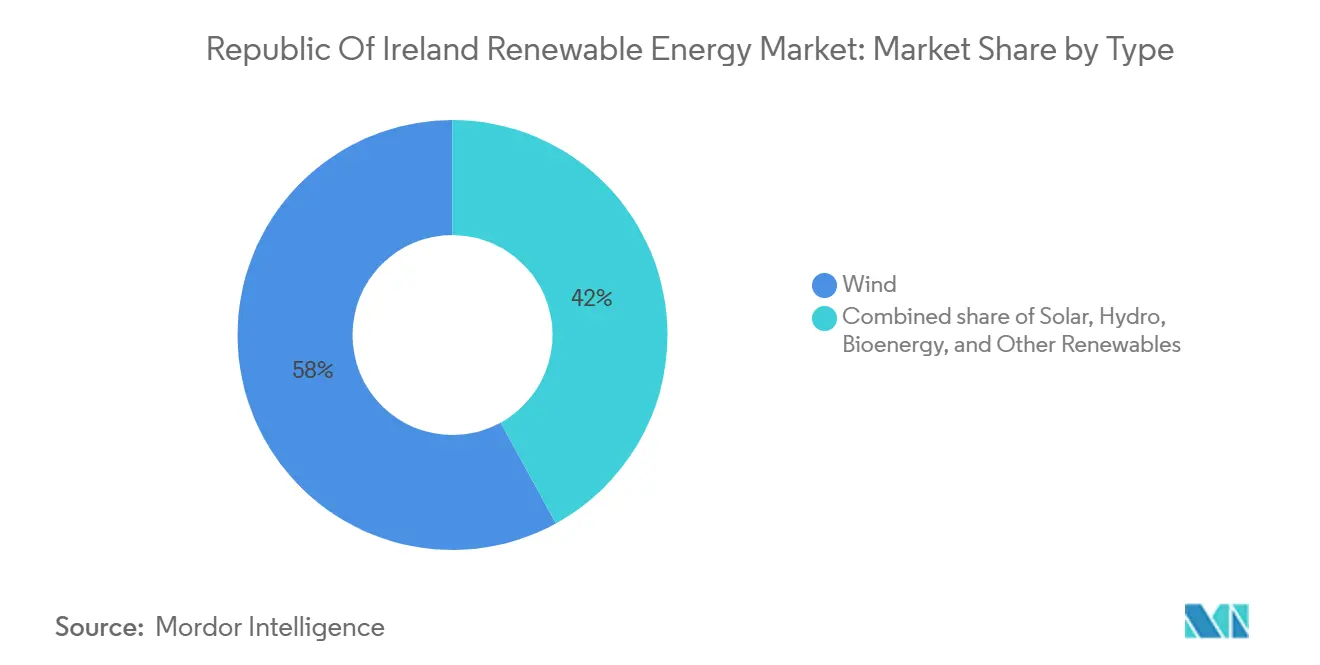

- 按技术分类,风能在2024年占据爱尔兰共和国可再生能源市场58%的份额,而太阳能光伏预计到2030年将以34.4%的复合年增长率扩张。

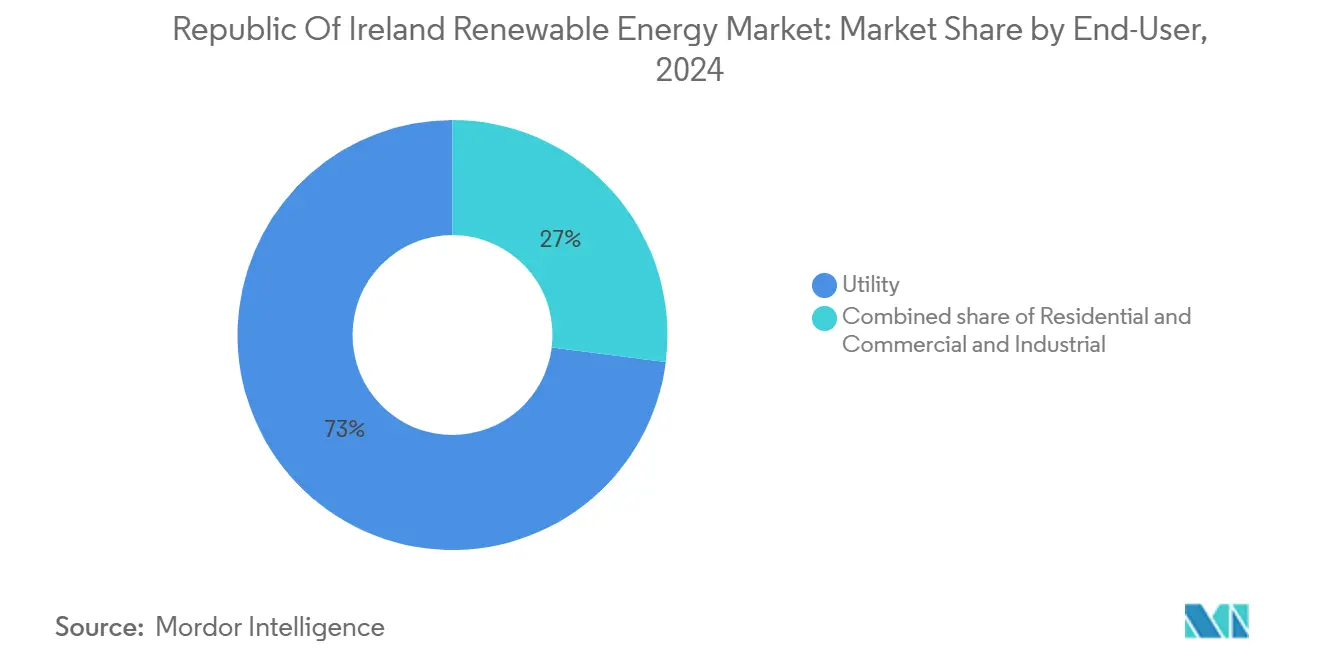

- 按终端用户分类,公用事业部门在2024年占据爱尔兰共和国可再生能源市场规模的73%,而住宅部门到2030年将以37.5%的复合年增长率推进。

爱尔兰共和国可再生能源市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 凯尔特海和爱尔兰海海上风电租赁加速 | +6.8% | 南海岸海域 | 中期(2-4年) |

| 政府支持的可再生电力支持计划(RESS)拍卖 | +5.2% | 全国,农村县 | 短期(≤2年) |

| 企业PPA推动公用事业规模太阳能建设 | +4.1% | 伦斯特和芒斯特 | 短期(≤2年) |

| 氢气就绪输电网投资 | +2.9% | 主要输电走廊 | 长期(≥4年) |

| 老化陆上风电机组重新发电 | +2.3% | 成熟风电区域 | 中期(2-4年) |

| 伦斯特数据中心能源需求增长 | +1.5% | 伦斯特及区域溢出效应 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

凯尔特海和爱尔兰海海上风电租赁加速

政府在2024年10月批准南海岸指定海域计划,划定了四个新的海上风电区域,首先是900兆瓦的Tonn Nua项目[2]EirGrid, "South Coast Designated Maritime Area Plan," eirgrid.com。到2030年海上风电5吉瓦、到2050年37吉瓦的国家目标吸引了Ørsted-ESB等合作伙伴关系,目标是5吉瓦容量。第二次海上可再生能源支持计划拍卖将提供另外900兆瓦,突显了持久的政策支持。2025年4月宣布的10亿欧元海上电网升级解决了曾经制约项目的输电缺口。对浮动平台的兴趣为未来开发更深的大西洋区域开辟了道路。

政府支持的可再生电力支持计划(RESS)拍卖

RESS机制是爱尔兰的主要部署杠杆。RESS 4在2024年9月授予960兆瓦太阳能容量,超出预期。2025年5月启动的RESS 5延长了合同期限并增加了完全指数化以减轻通胀风险。独立的社区和储能类别维持社会支持,2.5179亿欧元的PSO征收为获奖合同提供资金。爱尔兰风能组织继续游说20年期限以进一步降低投资风险[3]Wind Energy Ireland, "Auction Design Recommendations," windenergyireland.com。

企业PPA推动公用事业规模太阳能建设

科技公司正在承保大型太阳能阵列以满足可持续性承诺。微软在2024年5月与SSE可再生能源和FuturEnergy Ireland签署的30兆瓦PPA突显了这一趋势。PPA定价在2025年第一季度有所改善,催化了到2030年1吉瓦公用事业太阳能的项目管道。Power Capital的2.2亿欧元融资显示了放贷方对合同收入流的信心。毕马威估计,公用事业太阳能在2025年至2030年间可创造23亿欧元的总增加值并支持多达7,130个就业岗位。

氢气就绪输电网投资

爱尔兰现有的天然气网络可以输送氢气混合物,为未来纯氢走廊铺平了低成本路径。EirGrid的2023-2028年计划将电解槽识别为灵活负荷和储能资产,与科克大学的联合研究测试零排放电网控制。国际能源署指导认可爱尔兰的预期性方法,将与海上风电出口相关的氢气视为实现净能源出口国地位的途径。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 西南和西部节点电网拥堵 | -3.7% | 科克、克莱尔和戈尔韦沿海地区 | 短期(≤2年) |

| 规划审批缓慢 | -2.8% | 全国,农村延迟严重 | 中期(2-4年) |

| 本地含量和通胀导致资本支出上升 | -2.1% | 全国,技术无关 | 短期(≤2年) |

| 长时储能选择有限 | -1.9% | 山区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

西南和西部沿海节点电网拥堵

EirGrid的每周运营更新经常将这些走廊标记为风电超过2,000兆瓦时的调度下降,抑制了容量系数。ESB Networks的20千伏升级缓解了本地电路但不能解决到都柏林负荷中心的大容量输送不足(4)International Energy Agency, "Ireland 2024 Energy Policy Review," iea.org。2025年4月的海上电网方案优先考虑南海岸连接,但内陆加强仍是陆上建设的先决条件。

大型项目规划审批流程缓慢

2023年只有0.6吉瓦的新可再生能源通过爱尔兰规划许可,而年度需求为1.6吉瓦,暴露了结构性滞后。2024年《规划发展法案》旨在简化申请,但行政资源缺口延迟了进展。欧盟委员会已就不完整转置欧盟许可规则开启侵权程序,加剧了改革压力。

细分分析

按类型:风能主导地位面临太阳能加速

风能在2024年提供了爱尔兰共和国可再生能源市场58.6%的份额,确认了其作为供应支柱的作用。太阳能34.4%的复合年增长率意味着其对爱尔兰共和国可再生能源市场规模的贡献到2030年将大幅上升。水电和抽水储能提供不可或缺的电网惯性,而生物能源项目的目标是57亿千瓦时的生物甲烷产量。新兴的潮汐和波浪原型开发利用爱尔兰3,000兆瓦的理论海洋资源。

多元化反映了成本趋同。RESS 4的960兆瓦太阳能奖励显示了相对于陆上风电的竞争力。将传统涡轮机从1-2兆瓦重新发电为4-6兆瓦单元提升了比功率并延长了运营寿命。如Greengate Biogas的Powerstown设施等生物甲烷工厂与农业废物价值化保持一致。每一步都扩大了爱尔兰共和国可再生能源市场,减轻了对任何单一技术的过度依赖。

备注: 购买报告时可获得所有单个细分的细分份额

按终端用户:公用事业规模推动住宅增长

公用事业群体在2024年控制了爱尔兰共和国可再生能源市场规模的73%,反映了对并网项目的历史关注。然而,随着小规模可再生电力发电计划获得牵引力,住宅装机将以37.5%的复合年增长率引领增长。商业和工业用户通过直接PPA锁定供应,特别是数据中心。

数据中心需求已经相当于全国负荷的五分之一并进一步上升,确保了扩大可再生能源项目的持续压力。房主响应补贴计划和净计量。虽然电网限制在拥堵区域放慢了微发电,但政策进展旨在适应更高的分布式渗透。各细分市场共同拓宽了爱尔兰共和国可再生能源市场并多样化收入模式。

备注: 购买报告时可获得所有单个细分的细分份额

地理分析

伦斯特主导需求,因为都柏林都市区和数据中心集群需要大量低碳电力。便利接入400千伏基础设施和更快的规划审批使该省成为开发商的首选。这里的企业PPA支撑增长,而爱尔兰海海上项目直接向当地变电站供电。

芒斯特提供卓越的风能资源,特别是沿科克和凯里海岸,但输电拥堵限制了充分开发。南海岸指定海域计划为该区域3.6吉瓦海上风电做好准备,包括Tonn Nua。与10亿欧元电网升级相结合,这些项目将重新校准区域供应。

康纳赫特和阿尔斯特拥有重要的陆上风电机组,但面临电网瓶颈和南北联络线约束。高风事件期间的调度下降事件表明,增加的发电容量必须与网络加强配对。RESS中嵌入的社区参与条款确保农村县从经济上受益,而爱尔兰战略投资基金为全区域气候项目拨款2.78亿欧元。各省之间的平衡巩固了整体爱尔兰共和国可再生能源市场。

竞争格局

爱尔兰共和国可再生能源市场呈现中等集中度。Statkraft等国际公用事业公司管理约4吉瓦的爱尔兰可再生能源,目标是到2030年产能3吉瓦。主流可再生能源公司整合到Aker Horizons将20吉瓦全球项目管道置于耐心资本之下。并购活动活跃:HitecVision和Reinova Partners在2025年5月收购了166兆瓦运营风电,显示了对去风险资产的持续兴趣。

投资组合策略强调协同储能和电网服务。爱尔兰首个4小时电网规模电池在2024年投入运营,指向向持续时间聚焦储能的转变。创新扩展到铁空气和液流化学,1吉瓦时项目正在开发中。预测性维护和实时削减预测的数字解决方案现在是差异化因素,反映了爱尔兰共和国可再生能源市场复杂的运营环境。

金融生态系统同样充满活力。国内放贷方AIB和爱尔兰银行与法国兴业银行合作为Power Capital可再生能源300兆瓦太阳能部分提供资金。法通保险NTR清洁电力基金通过收购211兆瓦太阳能加储能展示了养老金资本的存在,突显了投资者基础的多元化。这些发展强化了对爱尔兰共和国可再生能源行业监管框架的信心。

爱尔兰共和国可再生能源行业领导者

-

ESB发电贸易公司

-

SSE可再生能源

-

挪威国家能源爱尔兰有限公司

-

Energia集团

-

绿色外套可再生能源有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:DP Energy和ESB公布100兆瓦风电场计划,加强协作项目交付

- 2025年5月:HitecVision和Reinova Partners通过从绿色外套可再生能源收购166兆瓦风电投资组合创建爱尔兰平台

- 2025年5月:爱尔兰开启第五次可再生能源拍卖(RESS 5)并升级指数化

- 2025年4月:政府宣布10亿欧元用于凯尔特海海上电网连接

爱尔兰共和国可再生能源市场报告范围

爱尔兰共和国可再生能源市场报告包括:

| 风能 |

| 太阳能 |

| 水电 |

| 生物能源 |

| 其他可再生能源(地热和海洋能) |

| 公用事业 |

| 商业和工业 |

| 住宅 |

| 按类型 | 风能 |

| 太阳能 | |

| 水电 | |

| 生物能源 | |

| 其他可再生能源(地热和海洋能) | |

| 按终端用户 | 公用事业 |

| 商业和工业 | |

| 住宅 |

报告中回答的关键问题

爱尔兰共和国可再生能源市场的当前规模是多少?

装机基础在2024年达到7,530兆瓦,2025年将上升至8,066兆瓦,使爱尔兰共和国可再生能源市场规模走上22.72%复合年增长率的道路,到2030年达到22,455兆瓦。

哪种技术占最大份额?

由于成熟的陆上资源和快速的海上租赁,风能在2024年提供了爱尔兰共和国可再生能源市场58%的份额。

为什么数据中心对爱尔兰的可再生能源计划很重要?

数据中心电力需求已占全国负荷的21%,迫使开发商加速可再生能源容量以为这些设施获得低碳PPA。

RESS拍卖如何支持新项目?

RESS提供长期指数化合同、技术中性投标加社区配额,已在四次拍卖中授予超过2吉瓦,降低融资成本并实现电网规模太阳能和风电建设。

哪些地区面临最大的电网约束?

科克、克莱尔和戈尔韦周围的西南和西部沿海节点经常遭遇调度下降,因为输电容量滞后于风能资源潜力。

氢气将发挥什么作用?

现有天然气管道可以输送混合氢气和未来专用管线,而海上风电驱动的电解定位爱尔兰在2030年后出口绿氢。

页面最后更新于: