辐射固化涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

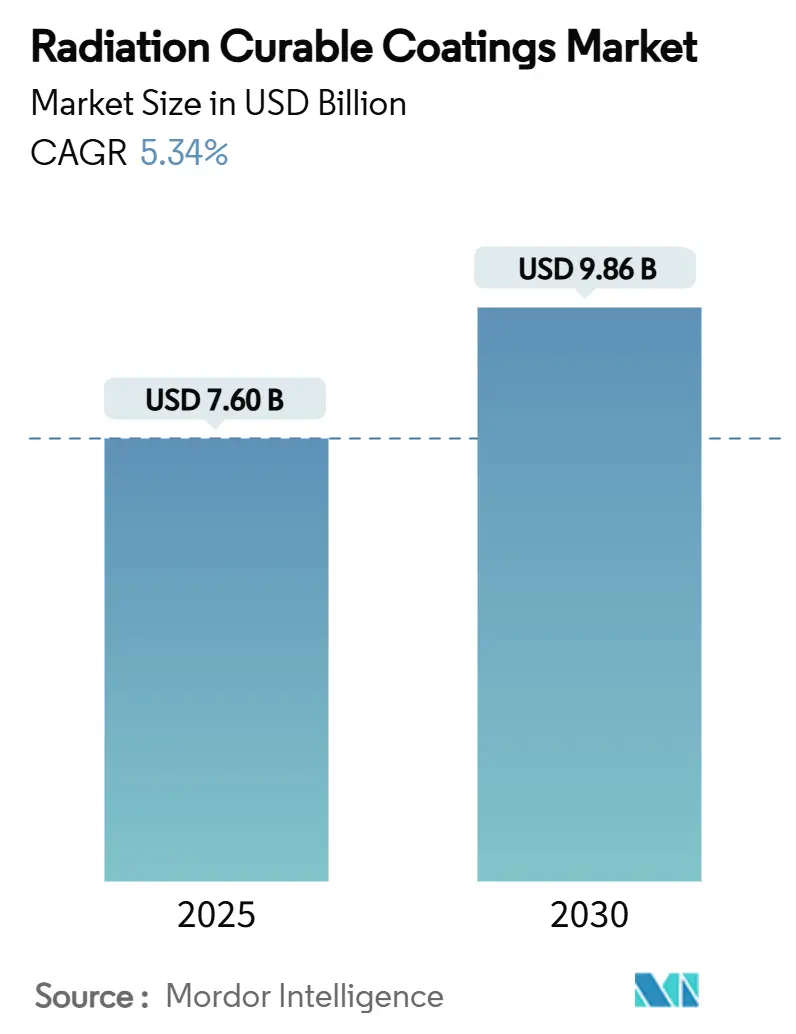

| 市场规模 (2025) | 7.60 十亿美元 |

| 市场规模 (2030) | 9.86 十亿美元 |

| 增长率 (2025 - 2030) | 5.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报辐射固化涂料市场分析

辐射固化涂料市场规模预计在2025年为76亿美元,预期到2030年将达到98.6亿美元,在预测期间(2025-2030)复合年增长率为5.34%。市场参与者将这一上升趋势归因于更严格的全球VOC限制、寻求节能生产方法以及无溶剂化学品的稳定采用。亚太地区凭借法规协调和新工业产出确保了区域主导地位。监管推动加速市场采用,因为EPA的《气溶胶涂料国家挥发性有机化合物排放标准》于2025年1月17日生效,合规截止日期延长至2027年1月17日,为制造商提供24个月的产品重新配制窗口期。

重点报告要点

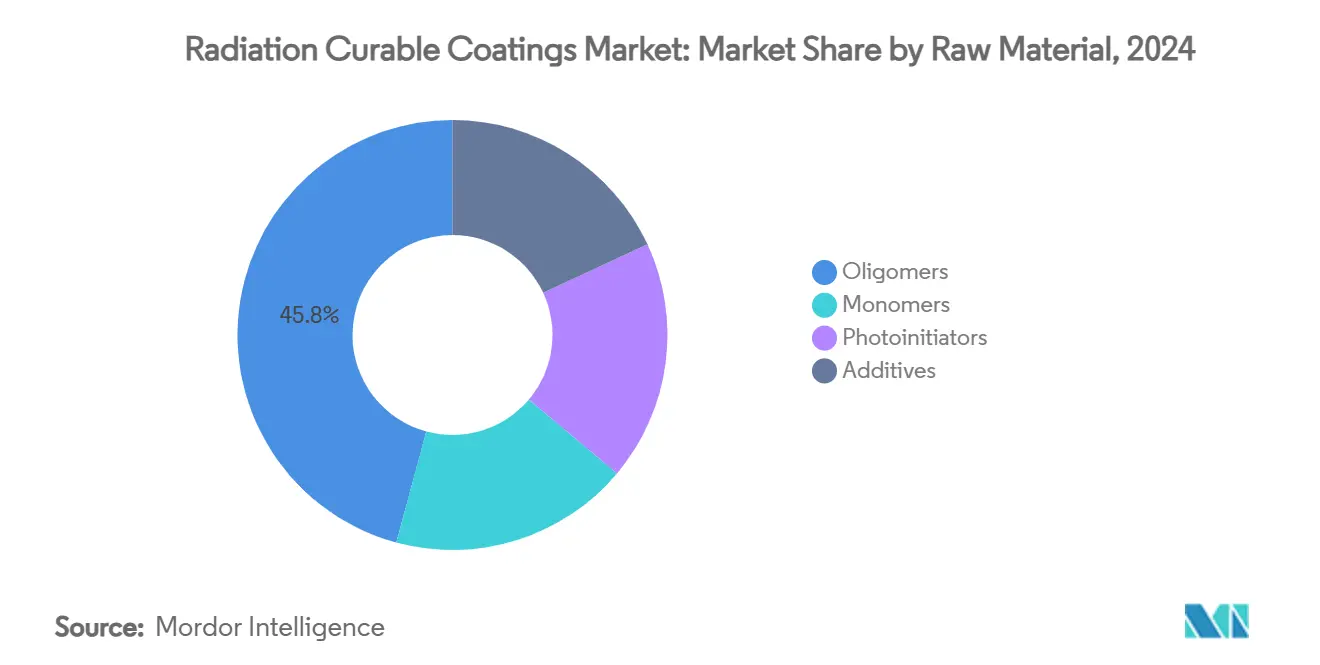

- 按原材料分,低聚物在2024年控制了45.77%的辐射固化涂料市场份额,而光引发剂预计以6.88%的复合年增长率增长至2030年。

- 按固化技术分,紫外灯系统在2024年贡献了69.67%的辐射固化涂料市场规模;电子束固化预计通过2030年以7.10%的复合年增长率扩张。

- 按树脂化学分,环氧丙烯酸酯在2024年占据了30.45%的辐射固化涂料市场规模份额,而氨基甲酸酯丙烯酸酯将以6.30%的复合年增长率领先其他类别至2030年。

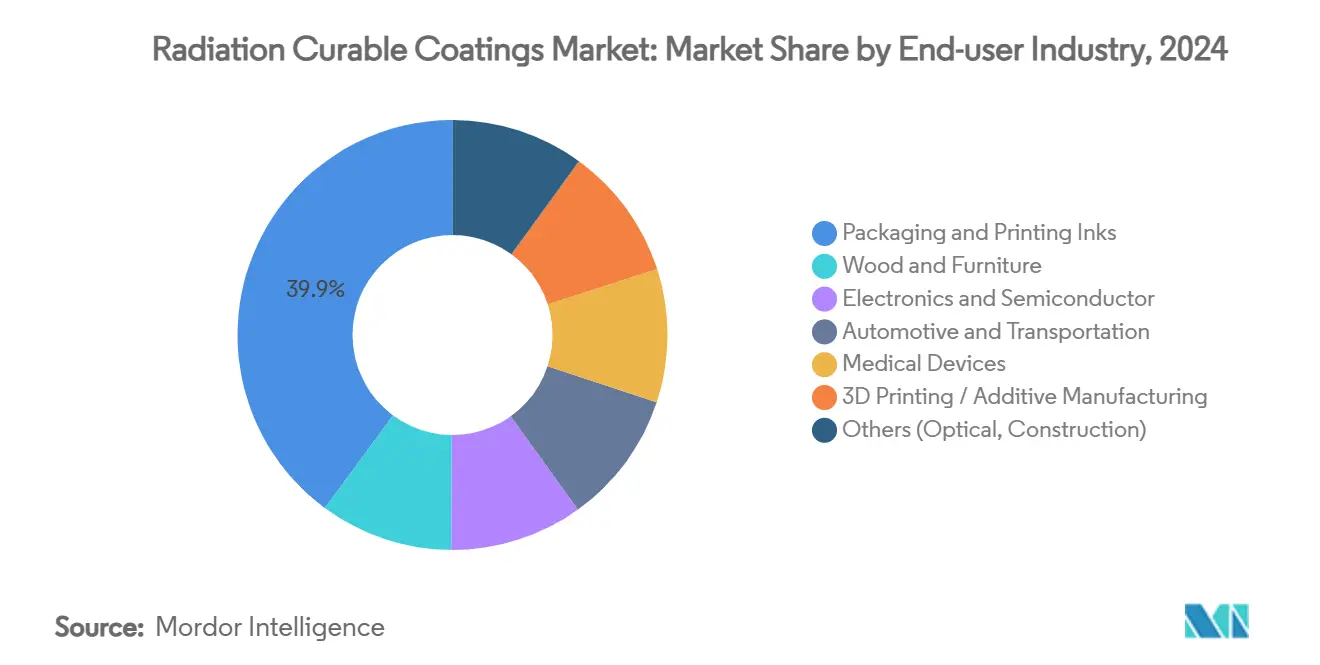

- 按终端用户行业分,印刷和包装油墨在2024年以39.88%的份额领先;3D打印和增材制造应以6.22%的复合年增长率加速至2030年。

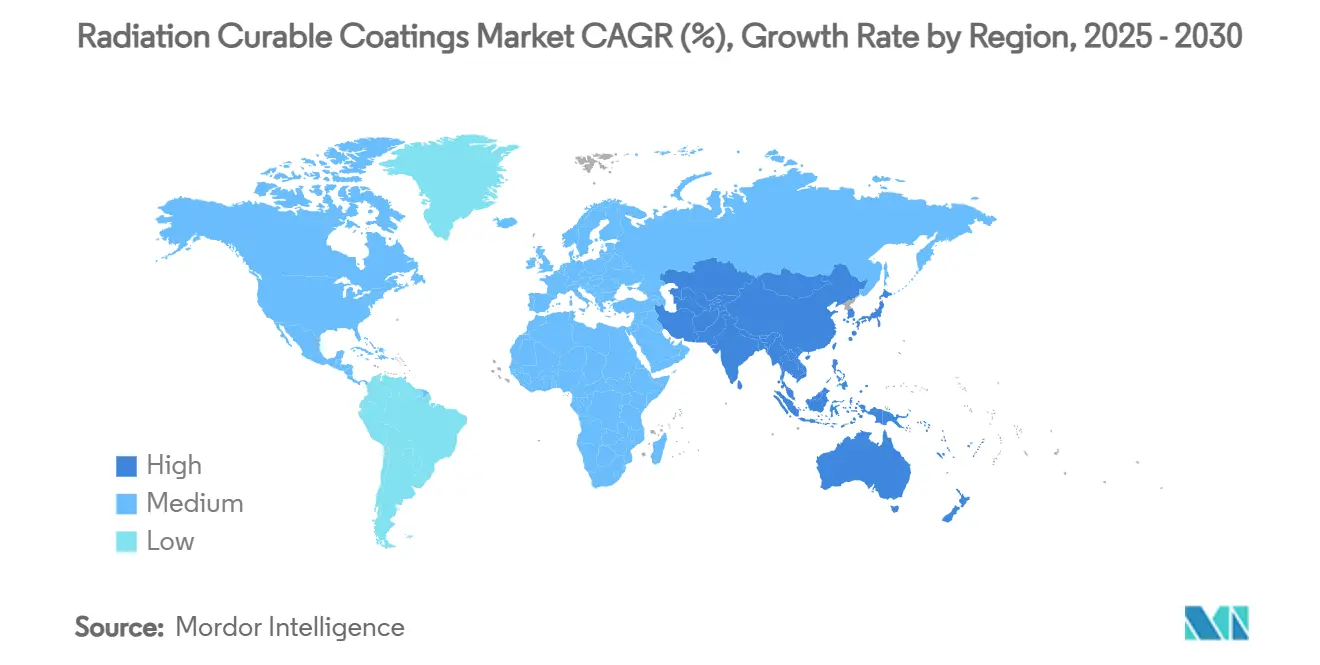

- 按地理位置分,亚太地区占据2024年收入的41.23%,预计通过2030年实现6.05%的复合年增长率。

全球辐射固化涂料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 趋严的VOC和碳中和法规 加速无溶剂UV/EB采用 | +1.8% | 全球,北美和欧盟早期收益 | 中期(2-4年) |

| 高通量包装和数字印刷 生产线需求 | +1.2% | 亚太核心,向北美溢出 | 短期(≤ 2年) |

| 超薄电子和可穿戴设备 保形涂层增长 | +0.9% | 亚太核心,向北美溢出 | 中期(2-4年) |

| 亚太家具和地板 制造产能快速扩张 | +0.7% | 亚太核心,向中东非洲溢出 | 长期(≥ 4年) |

| OEM转向汽车内饰部件 在线LED-UV固化 | +0.6% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

趋严的VOC和碳中和法规加速无溶剂UV/EB采用

全球监管机构继续缩小允许的VOC阈值,这一举措推动辐射固化涂料市场朝向不排放溶剂的100%固体配方发展。美国环境保护局于2025年1月17日执行了更新的《气溶胶涂料国家VOC排放标准》,给制造商两年时间重新评估配方。加利福尼亚空气资源委员会运行平行限制,将水和免税化合物从"VOC监管"计算中排除[1]California Air Resources Board, "Consumer Products Program: Aerosol Coatings," arb.ca.gov。这些措施共同奖励部署能够即时固化而无需溶剂炉的UV或电子束(EB)生产线的涂装商,从而减少能源足迹并提升工厂吞吐量。联邦阈值将工业维护涂料限制在450 g/L,但一些州压低至100-250 g/L,加强了无溶剂技术的吸引力。

高通量包装和数字印刷生产线需求

运行压敏标签、软包装和折叠纸盒的转换商依靠UV油墨消除减慢传统印刷机的长干燥阶段。即时固化印刷品完全结合离开生产线,允许立即整理和发货,这对及时订单和个性化设计至关重要。行业期刊预见快速自动化、可持续性合规和混合数字柔印工作流程将定义2025年的包装。INX International等设备供应商已推出LED兼容的能量固化油墨组合,满足食品接触协议并支持收缩套筒的高不透明白色。这些解决方案加强了辐射固化涂料市场在印刷包装应用中的地位。

超薄电子和可穿戴设备保形涂层增长

小型化加剧了对低温、快固化保护层的需求,这些保护层可在无热应力情况下保护电路。UV固化密封剂促进在线质量检查,因为材料在可见光或UV-A灯下几秒钟内硬化,允许立即电气测试。贺利氏报告了在柔性电路粘合和封装方面的生产力提升。德美时通过满足IPC-CC-830批准的单组分保形涂层补充这一趋势,在数秒曝光后即可获得批准。量子点催化光聚合的实验室洞察为户外稳定设备开辟了进一步途径,通过保护薄膜免受UVA降解同时启用选择性UVC激活。

亚太家具和地板制造产能快速扩张

中国、越南和印度尼西亚的产能建设提升了对UV固化漆的需求,这些漆提高了木板的耐磨性,同时缩短了生产线节拍时间。2026年到期的新欧盟甲醛排放要求通过推动出口商供应低排放板材产生额外拉动。研究人员在6%负载下将纤维素纳米纤维增强UV薄膜的抗拉强度从7.63 MPa提升至12.73 MPa,证实了适合高流量表面的材料收益。

约束影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 专用低聚物和光引发剂的高成本 | -0.8% | 全球 | 短期(≤ 2年) |

| 欧盟REACH重新分类酰基膦氧化物后 供应紧张 | -0.6% | 欧盟核心,向全球溢出 | 中期(2-4年) |

| 新兴生物基包装 基材的热敏感性 | -0.4% | 全球 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

专用低聚物和光引发剂的高成本

定制低聚物骨架和高纯度光引发剂与大宗树脂相比增加了显著成本。2025年美国关税产生的运费附加费,对选定的加拿大和墨西哥投入品征收25%,对许多中国商品征收10%,进一步加剧了涂料生产商的采购预算压力,促使几家公司重新设计采购策略。太阳化工和同行配方师采用临时价格附加费来抵消原材料支出激增,突显了辐射固化涂料市场的利润压力。

欧盟REACH重新分类酰基膦氧化物后供应紧张

欧洲监管机构从2025年9月1日起正式禁止在化妆品指甲涂料中使用三甲基苯甲酰基二苯基氧化膦(TPO),理由是致癌风险。2025年1月,其他亚磷酸盐和膦化合物进入ECHA候选清单,使配方师的高可靠性光引发剂选择更少[2]European Chemicals Agency, "Candidate List Update January 2025," echa.europa.eu 。虽然可以替代,双三甲基苯甲酰基苯基氧化膦和乙基三甲基苯甲酰基苯基次膦酸盐已经准备就绪,但这种转变使库存管理和认证测试复杂化,推高成本并抑制短期增长。

细分分析

按原材料:多功能性维持低聚物领导地位

低聚物以45.77%的辐射固化涂料市场份额在2024年引导价值链,这得益于它们在薄膜硬度、柔韧性和耐化学性方面的决定性作用。随着生产商利用聚酯、氨基甲酸酯和环氧丙烯酸化骨架服务于不同的终端用途需求,与低聚物相关的辐射固化涂料市场规模预计将稳步扩大。奥兰治的UCECOAT 7856体现了进展,为高光泽地板提供无溶剂分散体,消除传统VOCs。

与此同时,光引发剂预计绘制6.88%的复合年增长率,因为LED专用等级在较低能量波长下表现出色,保护生产线操作员免受高温灯罩影响。单体继续调节粘度和交联密度,实验室将生物基甲基丙烯酸酯稀释剂用于减少化石依赖。

备注: 购买报告后可获得所有个别细分的细分份额

按固化技术:紫外灯霸主地位遇上电子束势头

紫外灯在2024年占据69.67%的安装容量,这归功于简单的改装经济性和强大的全球分销商网络。用铁掺杂变体替换老化汞灯泡的工厂从现有生产线中挤出了更高的辐照度,推迟了大规模检修。然而,与电子束设备相关的辐射固化涂料市场规模可能扩张最快,到2030年可能超过7.10%的复合年增长率,因为转换商权衡无光引发剂固化、深膜渗透和氧不敏感聚合的优点。EB生产线现在处理阻隔包装中常见的厚颜料系统,刺激食品罐装商和防护涂料施工商的兴趣。

LED-UV光源曾经局限于窄幅标签印刷机,现在照亮宽幅图形和工业拼花地板生产线,因为工作温度很少超过40°C。混合双固化装置合并UV和湿固化化学以确保阴影凹陷处的粘附,而新型激光诱导光聚合装置通过将曝光时间缩短至毫秒级,有望实现秒级生产力飞跃。

按树脂化学:环氧丙烯酸酯主导地位配合氨基甲酸酯上升空间

环氧丙烯酸酯以30.45%的份额保持2024年需求的最大切片,这归功于在侵蚀性清洁剂下出色的基材附着力和化学坚固性。辐射固化涂料市场受益于这些特性在重型工厂地板、金属包装和面临助焊剂残留物的电子阻焊膜中的应用。然而,氨基甲酸酯丙烯酸酯预计通过2030年实现6.30%的复合年增长率,因为汽车制造商和消费电子组装商寻求能够抵御冲击但与塑料基材柔性配合的薄膜。研究人员记录纤维素纳米纤维掺杂氨基甲酸酯系统的抗拉增益,加强了该化学的机械吸引力。

聚酯丙烯酸酯回应成本敏感产品层级,中等耐磨性足够,而丙烯酸酯提供建筑师要求的户外色彩稳定性。专业硅酮填补发光二极管和高速微处理器的热弹性空隙,即使监管机构探测八甲基三硅氧烷在生态系统中的持续性。总体配方转变将围绕平衡最终用途耐久性与合规性和循环经济凭证,为辐射固化涂料市场框架下的所有主要化学提供增长空间。

按终端用户行业:包装保持优先地位,3D打印加速

印刷和包装油墨贡献了2024年39.88%的收入,这一水平受无休止的电子商务包裹流和消费者对生动货架吸引力偏好的推动。即时固化UV油墨避开透干瓶颈,使转换商能够在单次通过中整合清漆、冷烫和数字浮雕。INX International的能量固化产品组合强调了为什么辐射固化涂料市场对快速消费品包装仍然不可或缺。

同时,增材制造预计记录6.22%的复合年增长率,因为多材料缸光聚合将部件均匀性和强度推向航空航天支架。木材整理生产线利用UV技术在不到一分钟内交付镜面光滑地板,而电子组装商重视通过湿度测试制度的薄、无针孔保形涂层。汽车驾驶舱组件受益于LED-UV触摸安全烘箱,在功率密集装配大厅使节能变得切实可行。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

亚太地区以41.23%的2024年份额和6.05%的复合年增长率前景占据主导地位,将该地区置于双重领导轨道。中国、日本和印度主导电子、包装和汽车行业,随着国内环境法规日益接近欧洲标准,提供持续原料需求。从越南中部到中国东部沿海,家具、地板和塑料消费品的增量产能正在扩张,保持UV固化木漆和塑料面漆的高轮转。

北美保持技术丰富,EPA法令引导无溶剂采用,加利福尼亚作为国家VOC限制的风向标。密歇根和安大略的汽车OEM现在为内饰配件集成LED-UV隧道以实现能源足迹减少。然而,2025年引入的美国关税制度促使固化树脂生产商加强国内后向一体化以缓冲波动。

欧洲的愿景专注于绿色协议和REACH扩展,自2025年9月以来已禁止在指甲产品中使用TPO光引发剂。即将到来的2026年板材生产商甲醛规则和《包装和包装废物法规》加强了有利于辐射固化化学的市场条件。

在南美、中东和非洲,随着跨国公司部署卫星涂装设施以避免运费和汇率风险,需求正在兴起但稳定。巴西柔性塑料薄膜印刷项目和沙特阿拉伯板式家具项目强调了从欧洲和北美进口的环境法规如何加速技术转让。虽然本地配方师仍依赖进口低聚物,但逐渐收紧的监管暗示这些地区一旦基础设施和技能深化,将构成下一个增长侧翼。

竞争格局

辐射固化涂料市场呈现中度分散格局,创新比单纯规模更能决定优势。全球化工巨头维持多层原材料组合、低聚物、光引发剂和添加剂,配备本地技术服务中心以加快配方周期。技术许可正在上升:阿克苏诺贝尔与无锡艾尔庞特辐射技术合作测试卷材线电子束固化,这是朝向节能建筑产品涂料的战略步骤。中型区域配方师仍通过提供快速定制颜色匹配来开辟空间,但不断上升的合规成本可能加速整合。战略买家寻求扩大地理覆盖或提供专业LED-UV配方的资产,暗示预测窗口内并购活动加剧。

辐射固化涂料行业领导者

-

阿克苏诺贝尔公司

-

荷兰奥兰治化学公司

-

巴斯夫

-

PPG工业公司

-

科思创股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:赢创工业股份公司推出TEGO Wet 288,一种专为水性和辐射固化油墨定制的润湿添加剂,提升基材润湿但保持可重印性和可胶合性。

- 2023年12月:阿克苏诺贝尔的卷材和挤出涂料业务与中国无锡艾尔庞特辐射技术形成战略协议,探索卷材线电子束固化。

全球辐射固化涂料市场报告范围

全球辐射固化涂料市场报告包括:

| 低聚物 |

| 单体 |

| 光引发剂 |

| 添加剂 |

| 紫外灯 |

| 电子束 |

| 混合/双固化 |

| 微波/红外线 |

| 环氧丙烯酸酯 |

| 氨基甲酸酯丙烯酸酯 |

| 聚酯丙烯酸酯 |

| 丙烯酸酯 |

| 其他(硅酮、乙烯基醚) |

| 木材和家具 |

| 包装和印刷油墨 |

| 电子和半导体 |

| 汽车和运输 |

| 医疗设备 |

| 3D打印/增材制造 |

| 其他(光学、建筑) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按原材料 | 低聚物 | |

| 单体 | ||

| 光引发剂 | ||

| 添加剂 | ||

| 按固化技术 | 紫外灯 | |

| 电子束 | ||

| 混合/双固化 | ||

| 微波/红外线 | ||

| 按树脂化学 | 环氧丙烯酸酯 | |

| 氨基甲酸酯丙烯酸酯 | ||

| 聚酯丙烯酸酯 | ||

| 丙烯酸酯 | ||

| 其他(硅酮、乙烯基醚) | ||

| 按终端用户行业 | 木材和家具 | |

| 包装和印刷油墨 | ||

| 电子和半导体 | ||

| 汽车和运输 | ||

| 医疗设备 | ||

| 3D打印/增材制造 | ||

| 其他(光学、建筑) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

辐射固化涂料市场的当前估值是多少?

辐射固化涂料市场规模在2025年达到76亿美元,预计到2030年将达到98.6亿美元。

哪个原材料类别占据最大份额?

低聚物以45.77%的辐射固化涂料市场份额在2024年领先,这得益于其性能多样性。

哪种固化技术增长最快?

电子束系统预计通过2030年以7.10%的复合年增长率扩张,这归功于其无光引发剂固化优势。

为什么亚太地区是领先的区域市场?

高制造产能、更严格的环保政策和快速基础设施投资使亚太地区占据全球需求的41.23%,并以6.05%的复合年增长率实现最快增长前景。

法规如何影响市场增长?

来自EPA、CARB和欧盟REACH的更严格VOC限制推动制造商转向无溶剂UV和EB技术,为整体复合年增长率预测增加约+1.8个百分点。

页面最后更新于: