保护继电器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

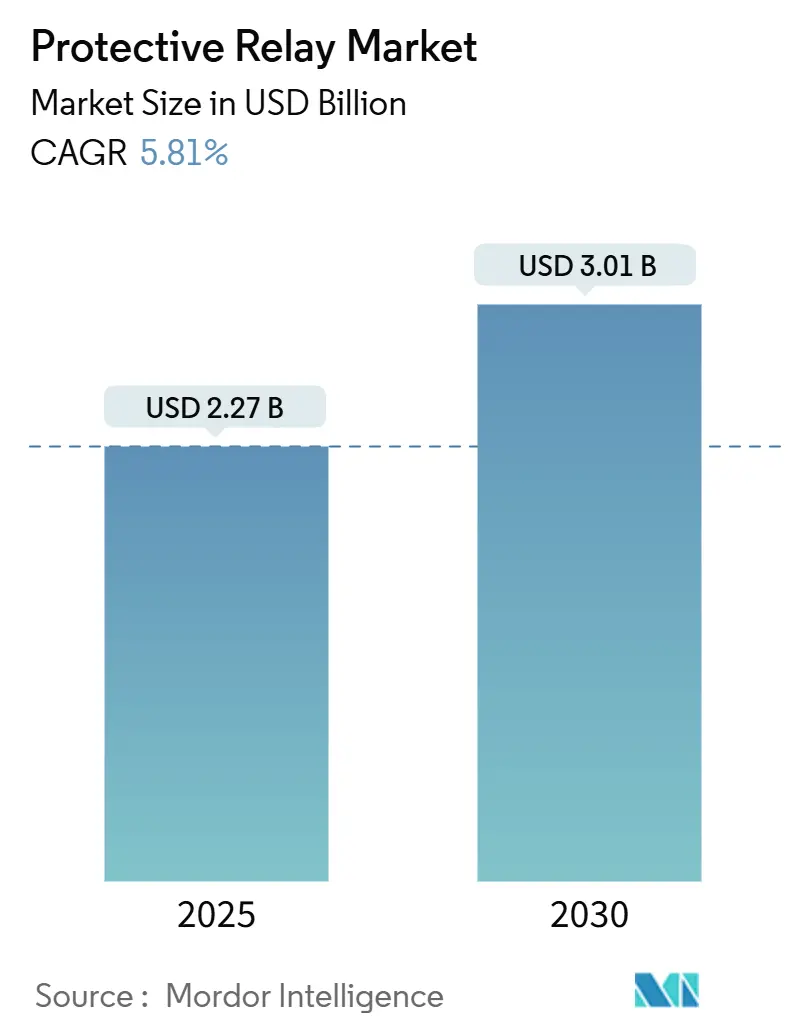

| 市场规模 (2025) | 2.27 十亿美元 |

| 市场规模 (2030) | 3.01 十亿美元 |

| 增长率 (2025 - 2030) | 5.81% CAGR |

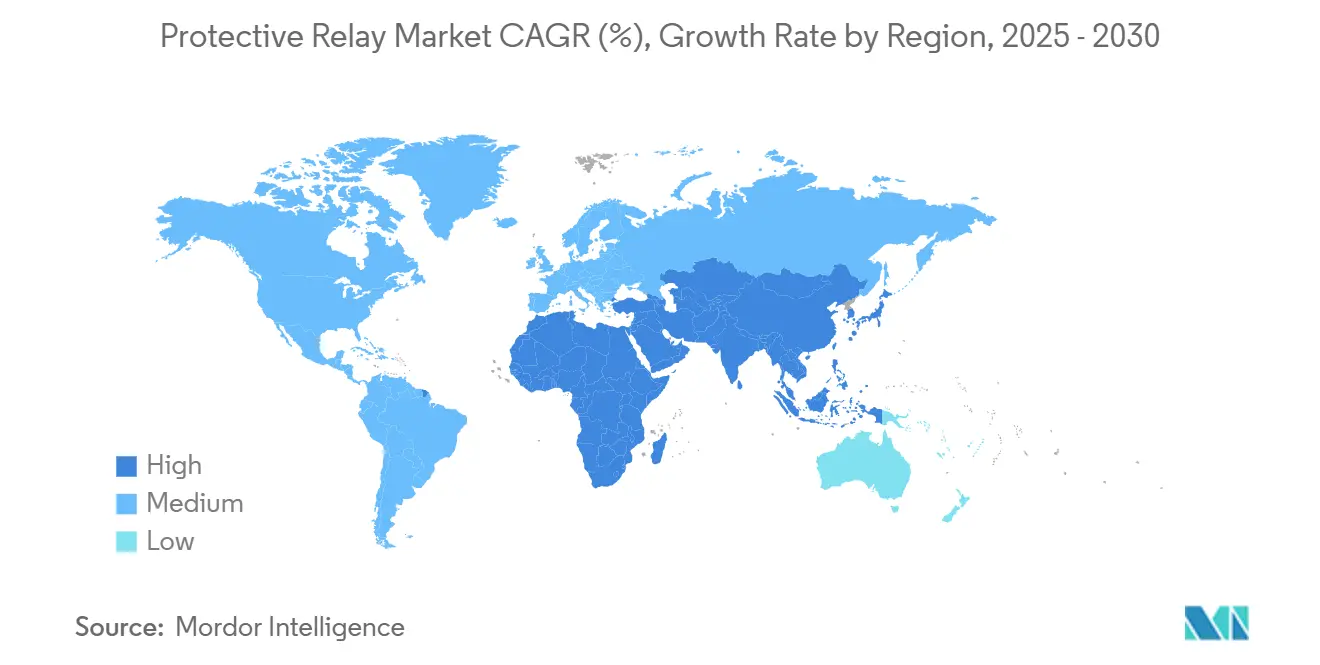

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智国际保护继电器市场分析

2025年全球保护继电器市场为22.7亿美元,预计到2030年将达到30.1亿美元,在2025-2030年期间以5.81%的复合年增长率增长。发达经济体不断增加的电网现代化资本项目、快速的可再生能源整合以及加速的数字化变电站推广继续刺激基于微处理器的继电器的大规模部署,这些继电器能够管理双向功率流、执行自诊断并通过IEC 61850协议交换数据。高压投资,特别是中国的±800千伏特高压直流走廊和北美的长距离输电建设,正在提升对高速距离保护装置的需求,这些装置能在两个周期内响应并承受恶劣环境。同时,公用事业和工业业主正在优先考虑对老化开关站的改造升级,其中超过70%的输电线路服役超过25年,为即插即用数字替代产品创造了可观的售后市场。最后,网络安全法规如北美的NERC CIP和欧洲的NIS-2正在重塑产品规格,转向嵌入式入侵检测和安全固件,为具有强大软件能力的供应商提供了竞争优势。

关键报告要点

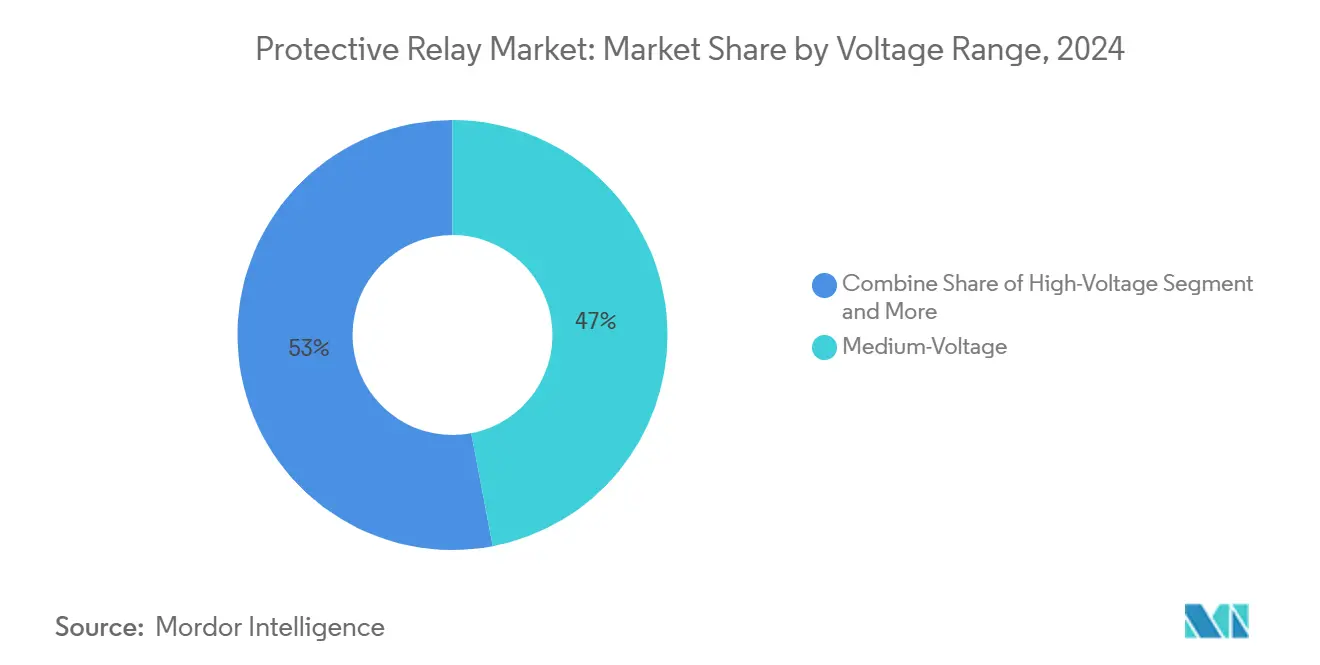

- 按电压范围,中压系统在2024年占据保护继电器市场份额的47.1%,而高压应用预计到2030年将以6.9%的复合年增长率扩张。

- 按产品类型,馈线保护在2024年占据28.3%的保护继电器市场份额;发电机保护预计到2030年将以8.4%的复合年增长率增长。

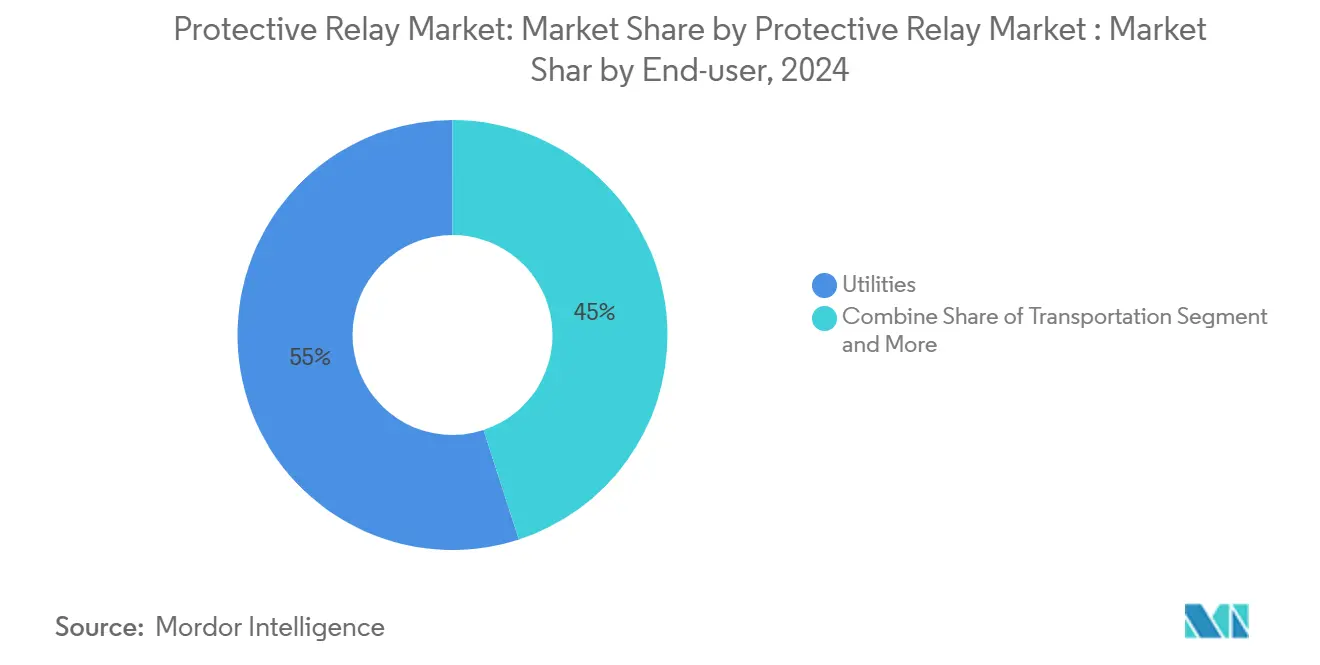

- 按终端用户,公用事业在2024年占保护继电器市场规模的55.2%,而交通运输在预测期内以7.9%的复合年增长率推进。

- 按安装方式,新建项目在2024年占保护继电器市场规模的52.1%,但随着运营商现代化传统资产,改造活动以7.5%的复合年增长率上升。

- 按地理位置,亚太地区在2024年以34.4%的保护继电器市场份额领先,中东地区预计到2030年将实现最快的6.8%复合年增长率。

全球保护继电器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北美输配电基础设施电网现代化投资激增 | +1.8% | 北美,外溢至欧洲 | 中期(2-4年) |

| 欧盟快速数字化变电站推广以满足Fit-for-55目标 | +1.2% | 欧洲,采用扩散至亚太地区 | 中期(2-4年) |

| 太平洋岛国可再生能源富集微电网推动孤岛保护需求 | +0.4% | 太平洋岛屿,全球偏远地区 | 长期(≥4年) |

| 中国特高压项目需要高速距离保护继电器 | +1.1% | 中国,一带一路市场 | 短期(≤2年) |

| 基于工业物联网的预测性维护推动自诊断继电器需求 | +0.9% | 全球,北美和欧洲早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北美输配电基础设施电网现代化投资激增

2024年美国公用事业在输电设备上的资本支出达到277亿美元,几乎是十年前水平的三倍,能源部的电网弹性和创新伙伴关系正在拨款22亿美元来强化18个州的网络,直接推动了新的保护继电器市场部署。[1]美国能源信息管理局,"电网基础设施投资推动公用事业支出增加",eia.gov 国家输电规划研究显示,到2050年所需的传输能力必须翻一番或三倍,为协调长距离、低惯性功率走廊的设备创造了持续需求。[2]国家可再生能源实验室,"国家输电分析描绘美国电网演进的下一章",nrel.gov 由于超过70%的高压线路使用超过25年,公用事业正在用支持同步相量输入和用于自适应保护的高速点对点消息传递的数字装置替换机电继电器。

[3]美国能源部,"拜登-哈里斯政府投资22亿美元用于国家电网以防御极端天气",energy.gov 这些升级集中在可再生能源丰富的地区,那里的可变发电和反向功率流需要在同一外壳中集成距离、欠频和失步功能。因此,保护继电器市场正在看到将硬件、安全固件和分析捆绑到基于性能的服务合同中的多年框架协议。

欧盟快速数字化变电站推广以满足Fit-for-55目标

欧洲网络运营商正在用光纤过程总线替换铜线二次系统,这可以将变电站建设成本降低多达30%,并缩短棕地改造期间的停电窗口。国家电网已承诺在未来十年建设40个完全数字化的站场,说明了Fit-for-55脱碳目标如何转化为指定严格IEC 61850版本2互操作性的大型保护继电器市场订单。NIS-2下的强制网络安全正在提升对具有硬件信任根、基于租户的访问控制和加密GOOSE消息传递的继电器的需求,将安全固件更新变成关键采购标准。此外,欧洲不断增长的海上风电容量需要针对表现出高电容的长距离交流输出电缆调整的差动方案,促使制造商将行波故障定位集成到距离平台中。能够认证端到端解决方案--从光学电流互感器到站级工程工作站--的供应商正在通过欧盟绿色债券分配资助的交钥匙项目获得溢价。

太平洋岛国可再生能源富集微电网推动孤岛保护需求

太平洋公用事业正在建设混合系统,其中太阳能和电池容量取代历史上提供基本惯性的柴油发电机组,促使保护方案适应低故障水平和频繁的模式转换。设备必须在50毫秒内检测到孤岛运行,并承受快速电压偏移以保持海水淡化厂和电信链路的电能质量。当可再生能源渗透率超过60%时切换的自适应设置组正在成为标准,因为运营商寻求在不影响可靠性的情况下最大化燃料节约。利基供应商正在推出具有内置同步检查、ROCOF和低压减载逻辑的紧凑型数字继电器,专为微电网控制器优化,在保护继电器市场中开拓出不断增长的细分市场。吸取的经验教训正在为大陆农村电气化项目提供信息,扩大了此类专业解决方案的可寻址需求。

中国特高压项目需要高速距离保护继电器

国家电网公司到2024年底完成了42个特高压交直流项目,包括世界上电压等级最高的特高压直流线路,该线路从金沙江流域输送水电超过1700公里,每个方案都指定了在1.5个周期或更短时间内运行的距离保护继电器。±800千伏性能裕度的标准化工作已编纂了碳化硅灭弧技术和光学传感器输入,设定了竞争对手必须达到或超越的新全球基准。采用类似走廊的一带一路市场,如巴基斯坦-中国特高压直流干线,正在进口预装双语人机界面和支持专有主站命令的广域控制接口的中国硬件。因此,保护继电器市场正在见证加速的技术转移,这提升了全球技术规格,同时收紧了交付时间表以与快速通道EPC合同保持一致。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒低成本继电器涌入新兴亚洲市场 | -0.8% | 新兴亚洲,外溢至非洲和拉丁美洲 | 短期(≤2年) |

| ASIC和FPGA元器件供应链交货期波动 | -1.2% | 全球,北美和欧洲最为严重 | 中期(2-4年) |

| 欧盟复杂的网络安全认证延迟 | -0.6% | 欧洲,北美面临类似挑战 | 中期(2-4年) |

| 非洲IEC 61850工程技术人才缺口 | -0.4% | 撒哈拉以南非洲,其他发展中地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

假冒低成本继电器涌入新兴亚洲市场

南亚和东南亚几个公用事业的价格驱动采购使灰色市场供应商能够提供在视觉上模仿合法装置但在多级故障下验收测试失败的设备,破坏电网安全并削弱对升级的信任。中国质量认证中心已扩展型式试验服务,包括印刷电路材料的光谱分析和破坏性固件审计,试图遏制假冒产品的流入。然而,执法仍然不均衡,公用事业工程师往往缺乏将序列号追溯到工厂批次的资源,使网络暴露于可能导致电网大片区域跳闸的隐藏故障模式。由此产生的声誉风险减缓了合法采购周期,并抑制了保护继电器市场增长,直到采用更强的反假冒框架。

ASIC和FPGA元器件供应链交货期波动

2024-2025年,用于10微秒采样架构的高性能ADC和SoC FPGA的交货期延长至52周以上,迫使继电器制造商持有更高库存或围绕可能缺乏完整IEC 61850协议栈的替代硅片重新设计电路板。并行的变压器短缺,延迟时间达到130周,说明了元器件稀缺如何在整个保护生态系统中级联并延迟变电站通电时间表。西部地区电力管理局建议多供应商认证和通用零件库,然而较小的OEM面临资产负债表约束,阻碍了此类缓解措施,限制了保护继电器市场的交付。能够锁定长期晶圆分配或采用芯粒架构的公司获得供应弹性和定价权,但系统性波动将持续存在,直到2026年后额外的300毫米产能上线。

细分分析

按电压范围:高压推动输电扩张

2025年,针对100千伏及以上的高压设备实现了最快的6.9%复合年增长率,并在保护继电器市场中占据了越来越大的份额,因为中国、美国和海湾合作委员会优先考虑将可再生能源输送到负荷中心的长距离走廊。中压仍然是主力,在2024年占据47.1%的保护继电器市场份额,因为配电馈线、工业园区和数据中心需要供应商大批量出货的标准化过流和接地故障方案。下一代距离保护平台集成时域行波和线路差动逻辑,以加速特高压直流线路的故障切除,而光学电流互感器降低了高负荷下的CT饱和风险,减少了紧凑型GIS间隔的占地面积。[4]电力能源在线,"数字世界对保护和控制系统的影响",electricenergyonline.com

与同步相量发布捆绑的增强电能质量监测正在成为输电继电器的强制要求,以便系统运营商可以标记来自大型逆变器群的次同步振荡,深化多功能装置在保护继电器市场中的渗透。与此同时,1千伏以下的低压应用在楼宇自动化中保持稳定需求,其中电弧故障和剩余电流功能集成到配备嵌入式蓝牙调试支持的塑壳断路器中。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:发电机保护随可再生能源加速

馈线型号在2024年占据28.3%的保护继电器市场份额,因为公用事业每个网络部署数千个相同装置,然而发电机保护到2030年以8.4%的复合年增长率推进,因为太阳能光伏和储能引入了挑战传统负序和失磁逻辑的快速爬坡动态。制造商正在嵌入跟踪弱电网频率的锁相环和区分故障电流与逆变器控制响应的算法,满足不断发展的电网规范并确保增量销售。

电机、变压器和母线继电器继续形成稳定的中层收入块,但专门针对石化和半导体制造厂寻求光纤电气隔离的具有IEC 61850-9-2采样值输入的利基微电网和过程总线继电器正在兴起。因此保护继电器市场正在分化:针对定价优化的批量驱动馈线装置和针对复杂发电或过程资产的高功能高端设备。

按终端用户:交通运输部门电气化加速

公用事业在2024年占据55.2%的保护继电器市场规模,因为大容量电力资产需要严格的冗余、双CPU逻辑和只有专业供应商提供的远程固件更新通道。以铁路和机场电气化为主的交通运输到2030年以7.9%的复合年增长率扩张,因为运营商部署自耦变压器馈线、再生制动接口和需要定制过流和中性段保护的路旁储能。

GE韦诺瓦为昆士兰的245千伏断路器说明了大型可再生能源走廊如何必须与牵引负荷相互作用,需要复杂的系统研究,这有利于高端保护继电器市场产品。采矿、金属和化工行业的工业用户继续投资具有恶劣环境保形涂层和预测热模型的继电器,以减少维护停机并满足安全完整性等级要求。

按安装类型:改造市场获得动力

新建项目在2024年占保护继电器市场规模的52.1%,因为新兴地区扩展电网,然而改造活动以7.5%的复合年增长率增长,因为发达市场运营商旨在在不进行昂贵的一次设备更换的情况下现代化二次系统。公用事业部署适合传统柜体的即插即用框架,并通过即插即用合并单元自动将铜线转换为光纤过程总线,将调试时间缩短40%并避免延长停机。

棕地站场越来越多地指定双协议操作,以便新的数字IED可以回传GOOSE消息,同时保持与现有RTU的串行Modbus链路,扩大了通用继电器系列的可寻址售后市场。因此,供应商正在提供模块化IO板和基于订阅的固件,解锁安装后的额外功能,在保护继电器市场内培养年金收入流。

地理分析

亚太地区在2024年交付了34.4%的保护继电器市场份额,因为中国在特高压输电方面投资了5000亿人民币(685亿美元),印度加速了可再生能源整合,促使对距离和差动方案的继电器订单。日本的导线重新选择项目和东南亚的数据中心繁荣增加了稳定的中压需求,而本地供应商利用了成本优势和区域制造激励措施。

北美仍然是一个技术试验场,公用事业在那里试验基于同步相量的自适应保护和供应商无关的过程总线架构,在保护继电器市场内推动更高的平均售价。加拿大的水电出口走廊和墨西哥的跨境可再生能源项目进一步支撑了高压部署。NERC CIP要求强制购买具有防篡改日志记录和多因素认证的设备,提高了每个装置的软件内容。

中东地区预计到2030年将实现最快的6.8%复合年增长率,因为海湾国家承诺为可再生能源组合和智能电网自动化投入540亿美元,刺激太阳能园区、氢电解器和与贸易伙伴的特高压直流海底链路的保护继电器市场增长。迪拜的自动电网恢复平台展示了对将恢复逻辑集成到中央EMS的完全数字化运营的区域雄心,提升了继电器规格水平。欧洲在Fit-for-55下保持中个位数增长,重点关注网络安全认证和互操作性。南美洲提供与巴西风电走廊和跨安第斯互联相关的上行空间,但面临延迟审批的货币和政治风险。

竞争格局

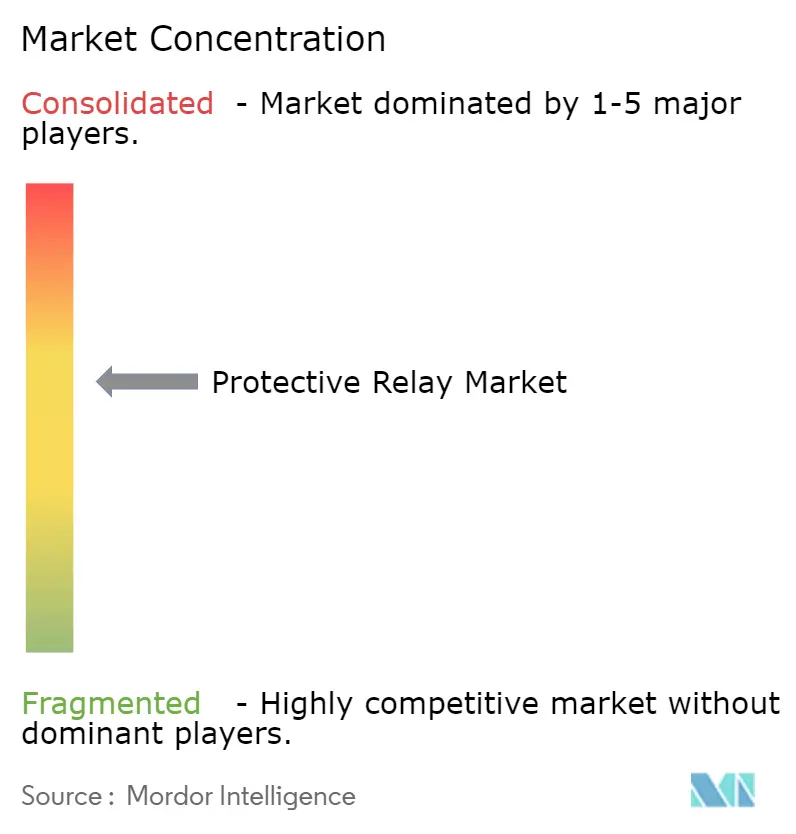

保护继电器市场适度分散;前五名参与者约占全球收入的45-50%,为区域专业供应商留下了充足的份额。ABB、西门子和施耐德电气正在将AI驱动的资产健康和数字孪生服务叠加到硬件销售上,将竞争转向将云分析与现场IED库捆绑的集成平台。西门子收购Trayer工程公司加强了中压户外开关设备产品,确保了在气候暴露区域升级的公用事业的完整馈线自动化包。

日立能源与AWS的联盟说明了与超大规模云服务商的合作如何加速软件路线图,提供植被干扰预测和分布式能源编排,在多年服务合同中创造粘性。来自中国和印度的新兴供应商正在以具备IEC 61850就绪功能但满足基线网络安全但比西方现有厂商低20-30%价格的设备攻击价格敏感细分市场,迫使全球品牌本地化组装并与EPC公司合作以获得供应链敏捷性。

预计战略整合将加剧,因为元器件短缺和网络安全研发成本对较小公司施压;最近的交易如Power Grid Components-Vizimax突出了对变压器涌流缓解等利基知识产权的兴趣。提供安全固件、硅级冗余和云原生API的供应商有望获得高端利润率,特别是在法规要求在紧迫合规期限内进行全网推广的地方。

保护继电器行业领导者

-

ABB有限公司

-

施耐德电气股份公司

-

三菱电机公司

-

西门子股份公司

-

本德有限及两合公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:日立能源和亚马逊网络服务达成多年合作,提供基于AI的植被风险分析,解决与树木接触相关的美国20%停电问题。

- 2025年1月:ABB公布2024年第四季度订单81亿美元,收入86亿美元,引用数据中心和公用事业对电气化和保护产品的强劲需求。

- 2024年11月:GE韦诺瓦赢得Powerlink合同,供应69台245千伏+额定死罐断路器,交付计划为2025年8月至2026年3月,支持昆士兰可再生能源整合。

- 2024年10月:Power Grid Components收购Vizimax,为全球变压器保护组合增加了电压过零点通电技术。

全球保护继电器市场报告范围

保护继电器是一种设计用于在检测到电气故障时跳闸断路器的设备。如果在电路中发现任何异常,它会触发警报。这些保护继电器可以根据几个因素进行区分,例如基于应用的驱动参数。

保护继电器市场按电压范围(低压、中压、高压)、终端用户(公用事业、工业)和地理位置(北美[美国、加拿大]、欧洲[英国、德国、法国、欧洲其他地区]、亚太[中国、日本、印度、亚太其他地区]、拉丁美洲、中东和非洲])进行细分。该报告为上述所有细分市场提供价值(美元)的市场预测和规模。

| 低压(小于1千伏) |

| 中压(1-69千伏) |

| 高压(69千伏以上) |

| 变压器保护继电器 |

| 馈线保护继电器 |

| 电机保护继电器 |

| 发电机保护继电器 |

| 母线和过程保护继电器 |

| 公用事业(输电、配电) |

| 工业(石油天然气、金属采矿、化工、制造业) |

| 商业和基础设施 |

| 交通运输(铁路、机场、海运) |

| 新建 |

| 改造/升级 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚洲其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按电压范围 | 低压(小于1千伏) | ||

| 中压(1-69千伏) | |||

| 高压(69千伏以上) | |||

| 按产品类型 | 变压器保护继电器 | ||

| 馈线保护继电器 | |||

| 电机保护继电器 | |||

| 发电机保护继电器 | |||

| 母线和过程保护继电器 | |||

| 按终端用户 | 公用事业(输电、配电) | ||

| 工业(石油天然气、金属采矿、化工、制造业) | |||

| 商业和基础设施 | |||

| 交通运输(铁路、机场、海运) | |||

| 按安装类型 | 新建 | ||

| 改造/升级 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚洲其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

保护继电器市场目前规模如何?

保护继电器市场在2025年达到22.7亿美元,预计以5.81%的复合年增长率增长到2030年的30.1亿美元

哪个电压细分市场增长最快?

高压应用以6.9%的复合年增长率领先增长,到2030年,基于中国特高压输电扩张和北美新州际线路建设

为什么发电机保护继电器获得动力?

可再生能源整合和逆变器资源的兴起需要先进的负序和失磁功能,推动发电机保护到2030年实现8.4%的复合年增长率

改造机会有多大?

改造和升级安装以7.5%的复合年增长率扩张,因为成熟电网中超过70%的输电资产超过25年,需要数字化替换

哪个地区增长最快?

中东显示最强的区域复合年增长率,到2030年为6.8%,因为海湾国家资助大型太阳能和智能电网项目。

网络安全在继电器选择中发挥什么作用?

NERC CIP和欧盟NIS-2等法规要求嵌入式加密、安全固件更新和网络入侵监控,影响采购规格并有利于具有成熟软件堆栈的供应商。

页面最后更新于: