奥地利财产及意外伤害保险市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

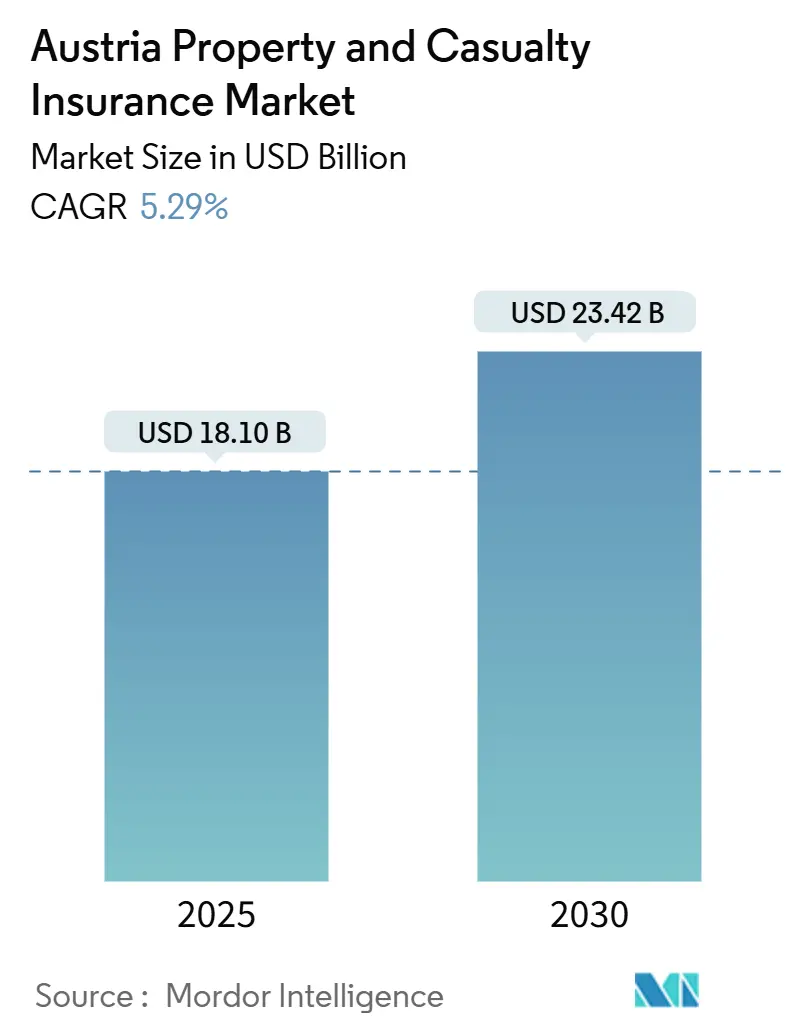

| 市场规模 (2025) | 18.10 十亿美元 |

| 市场规模 (2030) | 23.42 十亿美元 |

| 增长率 (2025 - 2030) | 5.29% CAGR |

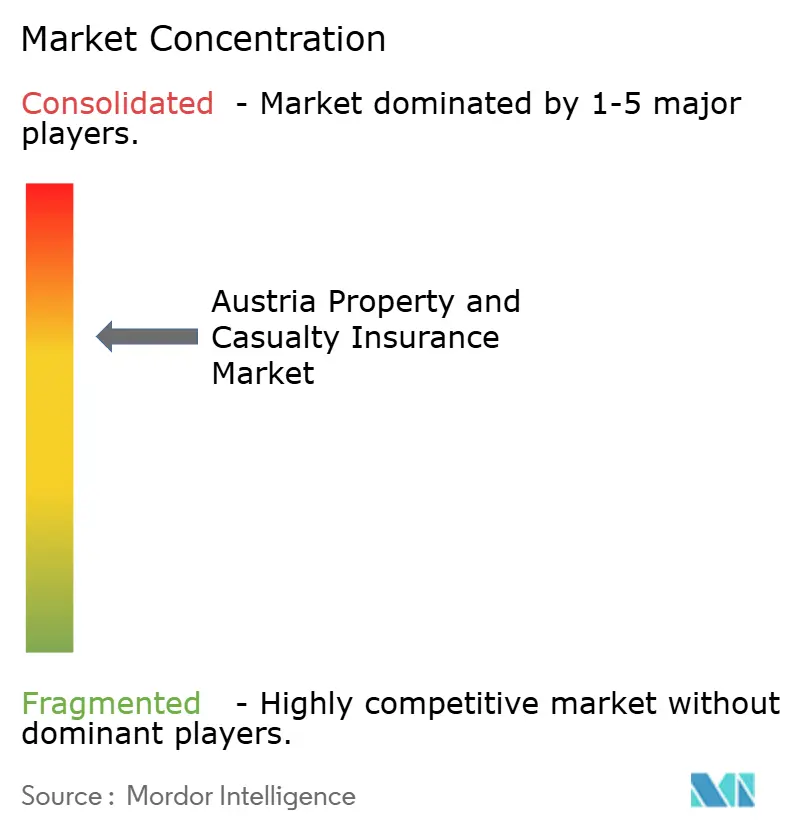

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence奥地利财产及意外伤害保险市场分析

奥地利财产及意外伤害保险市场规模预计2025年为181亿美元,预计到2030年达到234.2亿美元,预测期内复合年增长率为5.29%。然而,增长率挑战了奥地利国家银行对2025年实际GDP增长-0.1%和通胀2.9%的预测。三股结构性力量推动增长。首先,2024年9月中欧洪灾后的重建产生了5.5-6.5亿欧元(5.94-7.02亿美元)的国内损失,并将联邦灾害基金推至10亿欧元(10.8亿美元)。其次,随着成本通胀与新注册车辆35欧元(38美元)年税费的碰撞,机动车保险公司正在重新定价,而纯电动车辆仍然免税。第三,数字化和银行保险渠道正以双位数速度增长,反映了更广泛的欧洲采用趋势。气候风险加剧、欧盟可持续发展要求和《数字运营韧性法》正在迫使参与者创新,尽管低再投资收益率和聚合器主导的价格竞争对利润率造成压力。因此,奥地利财产及意外伤害保险市场在宏观逆风与产品和渠道顺风之间寻求平衡。

主要报告要点

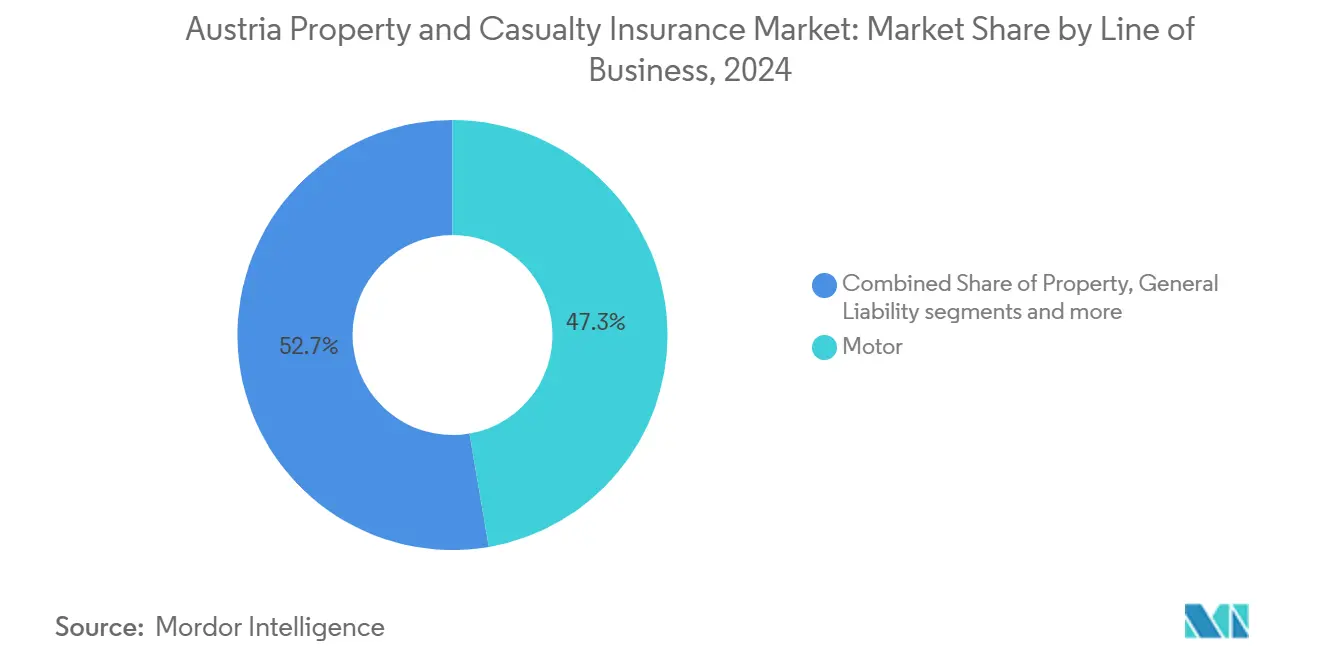

- 按业务线分,机动车在2024年奥地利财产及意外伤害保险市场份额中保持领先地位,占47.3%,而商业财产预计到2030年将以6.85%的复合年增长率扩张。

- 按客户类型分,个人投保人在2024年占收入份额的63.1%;中小企业到2030年将以6.32%的复合年增长率发展。

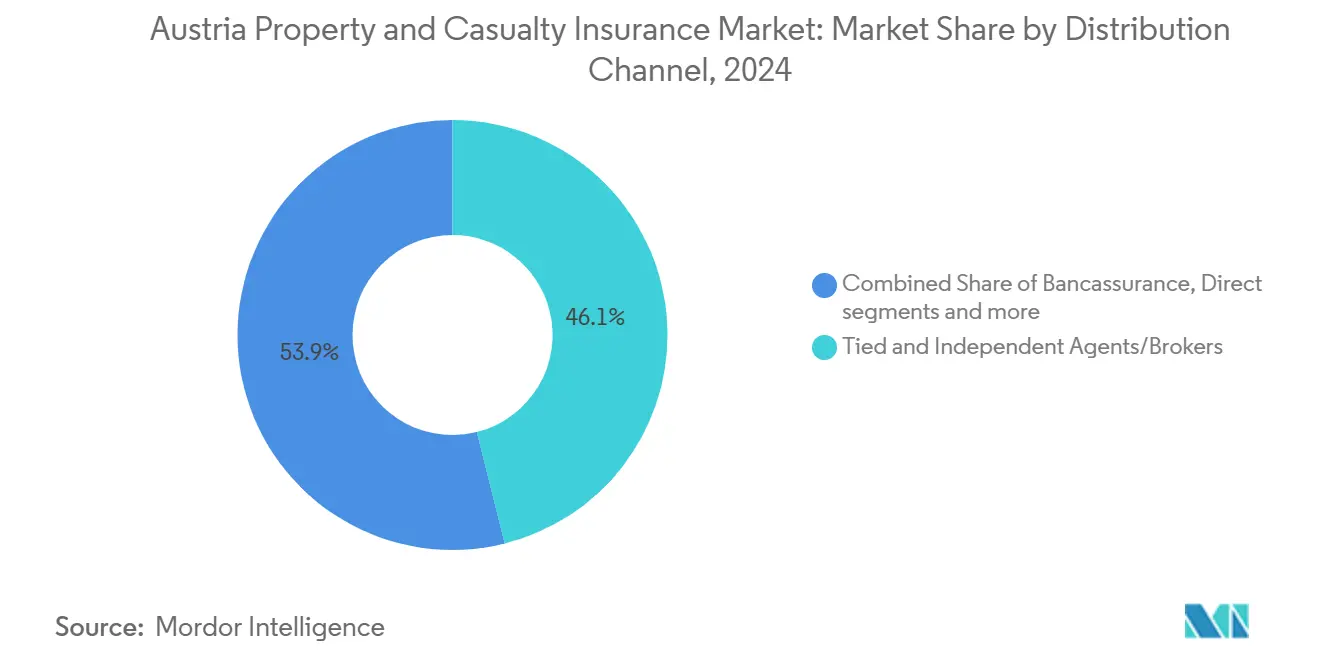

- 按分销渠道分,代理人和经纪人在2024年保费中占46.1%;数字化和在线聚合器到2030年将以11.60%的复合年增长率扩张。

- 按地区分,维也纳在2024年奥地利财产及意外伤害保险市场规模中占32.2%,而福拉尔贝格州以市场领先的7.49%复合年增长率增长。

- 维也纳保险集团和UNIQA在2024年共同控制了超过一半的直接保费,突显了适度集中的竞争格局。

奥地利财产及意外伤害保险市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 自然灾害暴露加剧提升财产保险需求 | +1.2% | 全国范围,重点关注下奥地利和维也纳 | 短期(≤2年) |

| 通胀推动的机动车维修成本推动保费增长 | +0.9% | 全国范围,城市重点 | 中期(2-4年) |

| 数字化和银行保险渠道扩大市场覆盖 | +0.7% | 全国范围,在维也纳、萨尔茨堡、蒂罗尔取得收益 | 中期(2-4年) |

| 欧盟"绿色协议"装修浪潮提升财产险 | +0.8% | 全国范围,重点关注维也纳、上奥地利、施蒂利亚 | 长期(≥4年) |

| 企业可持续发展规则推动责任险需求 | +0.5% | 全国范围,企业集群在维也纳、上奥地利 | 长期(≥4年) |

| 电动汽车激增创造电动车专用保险利基 | +0.4% | 全国范围,维也纳、萨尔茨堡、福拉尔贝格早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

自然灾害暴露加剧提升财产保险需求

2024年洪灾暴露了脆弱性,下奥地利州进行了近5,000次紧急响应,根据最近一项《自然》研究,四十年来降雨强度增加了15%[1]Nature Editorial Team, "Rising Extremes in Central Europe," nature.com 。灾害基金增加到10亿欧元(10.8亿美元)证实了官方认可事后补偿不足。保险公司正在重新校准基于风险的定价,游说强制自然灾害方案,并推出参数化洪水解决方案。奥地利经济研究所认为,强制保险将更公平地分散风险,并深化奥地利财产及意外伤害保险市场。

通胀推动的机动车维修成本推动保费增长

现代车辆嵌入昂贵的传感器和驾驶辅助系统,提高了索赔严重性。奥地利汽车俱乐部指出,从2025年开始新注册车辆年税35欧元(38美元),而通胀前景推高零件成本。UNIQA的2024年报告显示,机动车保费增长快于风险敞口,说明尽管成本压力仍有定价权[2]UNIQA Group, "Annual Report 2024," uniqagroup.com 。电动车采用引入电池更换风险,可能超过10,000欧元(10,800美元),促使保险公司推出纯电动车专用条款。

数字化和银行保险渠道扩大市场覆盖

EIOPA发现在线渠道已经占据了20%的欧洲新机动车保单,奥地利也有类似趋势[3]European Insurance and Occupational Pensions Authority, "Digitalisation Market Report 2024," eiopa.europa.eu。第一集团的贷款复苏推动了交叉销售潜力,而UNIQA的FRISS分析减少了2,100万美元的欺诈损失并改善了理赔周转。《数字运营韧性法》合规正在催化端到端流程升级,实现直通式承保,提升客户体验并降低成本比率。

欧盟"绿色协议"建筑装修浪潮提升财产险

指令2024/1275设定2050年零排放目标,而奥地利住房法为2024-2026年分配10亿欧元(10.8亿美元)补贴用于光伏一体化[4]Austrian Parliament, "Housing Subsidy Act 2024," parlament.gv.at。装修提高了保险金额,并创造了对热泵、屋顶太阳能和数字监控系统保险的需求。能源性能评估师的责任暴露推动了专业责任保险需求,扩大了奥地利财产及意外伤害保险市场。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续低再投资收益率挤压承保利润 | -0.8% | 全国范围 | 中期(2-4年) |

| 在线聚合器加剧价格竞争 | -0.6% | 全国范围,城市中心 | 短期(≤2年) |

| 更严格的偿付能力II和IFRS 17资本要求 | -0.4% | 全国范围 | 中期(2-4年) |

| 社会通胀诉讼提高理赔严重性 | -0.3% | 全国范围,特别是维也纳 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续低再投资收益率挤压承保利润

即使在欧洲央行收紧货币政策的情况下,保险公司发现其投资组合再投资利率仍停留在2%以下。对投资收入的这种限制收紧了承保利润,特别是在重大自然灾害(NatCat)损失显著的年份。UNIQA就是一个例子,该公司报告2024年综合比率为93.6%,几乎没有波动空间。为了抵消收益率压力,保险公司越来越多地转向替代资产,如基础设施债务和绿色债券。然而,这些替代品带来了更高的信贷风险,并在偿付能力II下施加额外的资本费用,进一步紧张了金融环境。

在线聚合器加剧价格竞争

聚合器平台正在重塑高容量领域,如机动车和家庭保险,价格现在在消费者选择中占主导地位。这种转变对保险公司施加了更高的利润压力,推动它们进入无情的向下螺旋。2023年,奥地利联邦竞争管理局通过征收总计5,120万欧元(5,530万美元)的罚款,强调了其对促进竞争政策的承诺。因此,较小的中介机构面临着日益严重的去中介化威胁,催化了分销渠道的快速整合,并减少了传统代理人在市场中的影响力。

细分分析

按业务线分:商业财产激增,机动车保持规模

在欧盟装修融资的推动下,商业财产保费正以6.85%的复合年增长率增长,而机动车保持47.3%的奥地利财产及意外伤害保险市场份额。通胀挂钩的费率审查支撑机动车收入,而建筑活动、洪水意识和光伏装置维持财产需求。太阳能装置需要逆变器故障和火灾风险的保险,扩大了附属背书。随着老龄化人口增加个人意外附加险,意外和健康非寿险线稳步增长。海运、航空和运输保险受益于奥地利的物流中心地位。

商业财产在奥地利财产及意外伤害保险市场规模中的份额预计到2030年达到13.1%。指令2024/1275要求的装修护照引入了专业责任暴露,保险公司提供结合承包商一切险和启动延迟的解决方案。降雨和河流水位的参数化触发器与传统赔偿捆绑,以缩短理赔周期。

备注: 购买报告后可获得所有单个细分市场的份额

按客户类型分:中小企业势头缩小与个人的差距

个人投保人仍然推动2024年63.1%的保费,锚定在强制MTPL、家庭和私人责任线。然而,中小企业保费正以6.32%的复合年增长率扩张,受到欧盟数字和绿色投资的支持,这需要网络和环境责任保险。大型企业面临更高的披露风险,促使环境损害责任限额增加,而公共部门利用10亿欧元(10.8亿美元)的灾害基金来共保市政基础设施。

UNIQA专注于中小企业的数字门户将报价时间缩短到几分钟,证明数字服务质量可以超越价格本身。银行保险合作伙伴使用交易数据预填写建议书,提高中小企业和零售细分市场的转换率。

按分销渠道分:数字化速度超越传统覆盖

代理人和经纪人承保46.1%的保费,但在线聚合器以11.60%的复合年增长率增长,预计到2030年份额将超过15%。银行保险受益于第一集团的抵押贷款反弹;贷款注册漏斗提供嵌入气候风险评分的财产保单。直接承保人呼叫中心对复杂的商业风险仍然至关重要,但集成视频理赔以加快理赔评估。

奥地利财产及意外伤害保险市场越来越依赖支持实时报价的API交换。VIG的经纪人驾驶舱集成保单生命周期任务,提高代理人生产力并强化其领先地位。聚合器压力迫使承保人锐化承保细分和精炼基于风险的定价。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

维也纳主导奥地利财产及意外伤害保险市场。其作为监管和企业中心的角色锚定了财产、责任和专业险种的需求。密集的城市基础设施导致高保险价值,该市拥有提供嵌入式和参数化产品的保险科技初创企业集群。监管接近加速了新条款的试点批准。

福拉尔贝格州保费最低但增长最快。跨境通勤者购买奥地利-瑞士联合责任保险,而中小企业寻求多司法管辖区网络保护。定制的基于使用情况的车队保险为欧元和瑞士法郎收入区域的行驶里程定价。

上奥地利和施蒂利亚在保费中贡献重要份额,重工业升级以满足脱碳目标。保险公司设计包装保险,结合建筑一切险、启动延迟和热泵及太阳能装置性能担保,加强奥地利财产及意外伤害保险市场。

蒂罗尔和萨尔茨堡对保费份额贡献适中,专注于酒店业、滑雪度假村责任和阿尔卑斯救援。季节性波动促使参数化雪不足触发器。克恩顿州和布尔根兰州承保10亿美元,农村宽带和绿色建筑补贴支持针对性保险需求。10亿欧元(10.8亿美元)的灾害基金平衡了省级自然灾害暴露。

竞争格局

奥地利财产及意外伤害保险市场适度集中。维也纳保险集团(VIG)和UNIQA持有超过一半的保费,而安联、忠利和苏黎世进一步落后,使前五名份额接近市场的四分之三。

忠利在财产及意外伤害保险线的积极存在使其能够交叉补贴奥地利创新。安联试行基于远程信息处理的按驾驶方式付费费率,而苏黎世专注于与欧盟披露规则一致的跨国项目发行。地区互助保险如上奥地利保险依赖当地理赔服务,但聚合器压力挑战其费率充足性。

技术是竞争前沿。UNIQA的FRISS部署在两年内节省了2,100万美元的欺诈损失,并赢得了Celent奖。VIG的经纪人驾驶舱集成第一次损失通知、保单发行和分析,提高代理人销售生产力。没有数字预算的小型承保人与保险科技公司合作推出白标产品。毕马威警告,《制裁法2024》将提高合规开销,可能加速合并。

空白机会包括电池保修保险、参数化洪水保护和ESG挂钩性能担保。因此,奥地利财产及意外伤害保险行业正在集中但动态的格局中创新。

奥地利财产及意外伤害保险行业领导者

-

维也纳保险集团(Wiener Städtische)

-

UNIQA保险集团

-

奥地利安联

-

Generali保险

-

苏黎世奥地利

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:UNIQA加入Eurapco联盟,连接年承保485亿欧元(524亿美元)的承保人。

- 2025年2月:奥地利颁布《制裁法2024》,从2026年1月起将制裁检查扩展到保险公司

- 2024年12月:政府住房计划拨出10亿欧元(10.8亿美元)用于经济适用房建设和装修

- 2024年5月:欧盟通过指令2024/1275,要求到2050年实现零排放建筑。欧盟"绿色协议"建筑装修浪潮预计将提升财产险

奥地利财产及意外伤害保险市场报告范围

财产及意外伤害保险是保护投保人物品和财产的保险类型,如房屋、汽车和其他财物。它还包括责任保险,在您被发现对造成他人伤害或其财产损害的事故负有法律责任时保护您。

奥地利的财产及意外伤害保险市场可以按产品类型细分,包括火险、机动车、一般责任、盗窃和其他财产及意外伤害保险,以及按分销渠道,包括代理人、经纪人、银行和其他分销渠道。

报告提供奥地利财产及意外伤害保险市场的市场规模和预测,以收入(美元)形式提供上述所有细分市场。

| 机动车 | MTPL |

| 车损险 | |

| 财产-住宅 | |

| 财产-商业和工业 | |

| 一般责任 | |

| 意外和健康(非寿险) | |

| 海运、航空和运输 |

| 个人/个人线 |

| 中小企业 |

| 大型企业 |

| 公共部门 |

| 专属和独立代理人/经纪人 |

| 银行保险 |

| 直销(分支机构和呼叫中心) |

| 数字化/在线聚合器 |

| 关联和合作伙伴计划 |

| 维也纳 |

| 下奥地利 |

| 上奥地利 |

| 施蒂利亚 |

| 蒂罗尔 |

| 萨尔茨堡 |

| 克恩顿州 |

| 福拉尔贝格 |

| 布尔根兰 |

| 按业务线分 | 机动车 | MTPL |

| 车损险 | ||

| 财产-住宅 | ||

| 财产-商业和工业 | ||

| 一般责任 | ||

| 意外和健康(非寿险) | ||

| 海运、航空和运输 | ||

| 按客户类型分 | 个人/个人线 | |

| 中小企业 | ||

| 大型企业 | ||

| 公共部门 | ||

| 按分销渠道分 | 专属和独立代理人/经纪人 | |

| 银行保险 | ||

| 直销(分支机构和呼叫中心) | ||

| 数字化/在线聚合器 | ||

| 关联和合作伙伴计划 | ||

| 按地区分 | 维也纳 | |

| 下奥地利 | ||

| 上奥地利 | ||

| 施蒂利亚 | ||

| 蒂罗尔 | ||

| 萨尔茨堡 | ||

| 克恩顿州 | ||

| 福拉尔贝格 | ||

| 布尔根兰 |

报告中回答的关键问题

奥地利财产及意外伤害保险市场当前价值是多少?

奥地利财产及意外伤害保险市场2025年为181亿美元,预计到2030年达到234.2亿美元,复合年增长率为5.29%。

哪个业务线扩张最快?

商业财产以6.85%的复合年增长率增长,受欧盟装修要求和洪水意识加强推动。

数字化渠道有多重要?

代理人和经纪人目前承保46.0%的保费,但在线聚合器以11.60%的复合年增长率增长,预计到2030年份额将超过15%

机动车保费为什么上涨?

通胀推动的维修成本、新车35欧元(38美元)税费和昂贵的电子部件正在推高保费,而纯电动车仍然免税。

页面最后更新于: