投影映射市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

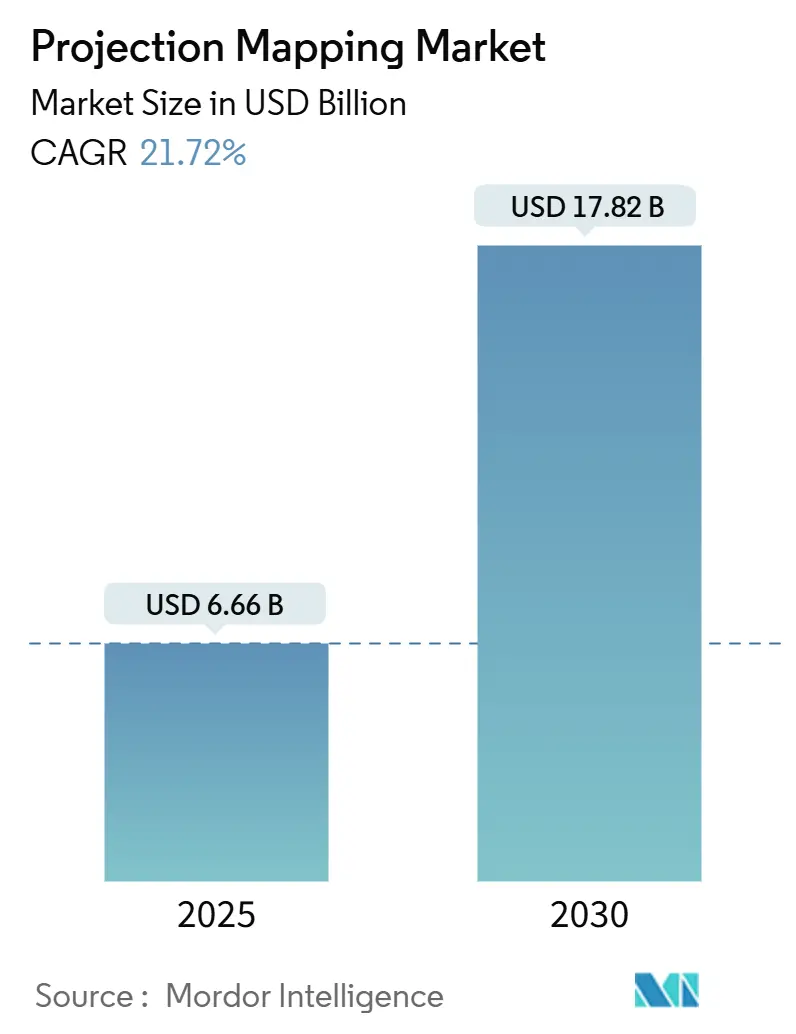

| 市场规模 (2025) | 6.66 十亿美元 |

| 市场规模 (2030) | 17.82 十亿美元 |

| 增长率 (2025 - 2030) | 21.72% CAGR |

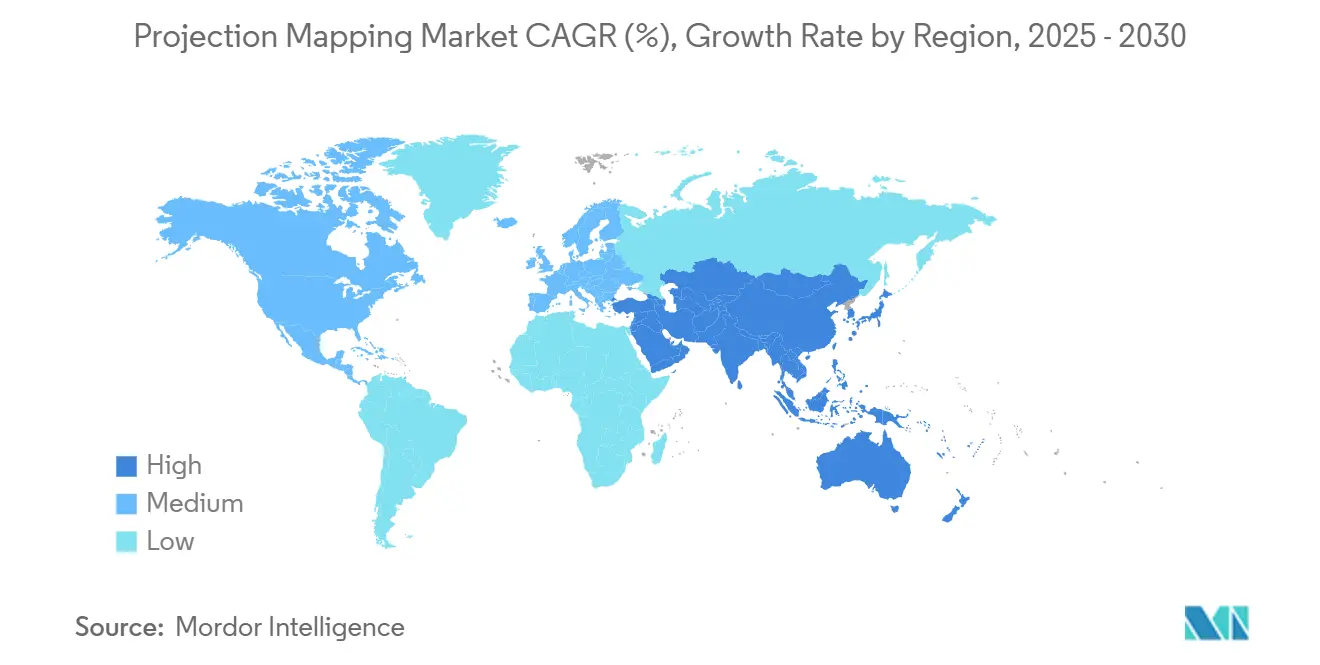

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询投影映射市场分析

投影映射市场规模在2025年为66.6亿美元,预计到2030年将达到178.2亿美元,期间复合年增长率为21.72%。前景受RGB激光引擎价格下降、AI驱动的内容自动化以及智慧城市基础设施支出的推动,这些因素正在将大规模沉浸式视觉体验嵌入到公共和商业空间中[1]资料来源:松下控股公司,"松下Connect助力吉尼斯世界纪录™认证的世界最大永久投影映射显示器",panasonic.com。激光投影仪在成本每流明方面已达到与灯泡系统的平价,同时提供20,000小时的使用寿命,使永久性户外安装在经济上变得可行[2]资料来源:欧司朗光电半导体,"投影仪激光二极管达到新的效率里程碑",osram.com 。软件创新,特别是生成式AI,正在缩短内容制作时间并降低此前因定制创意成本而望而却步的场馆的准入门槛。同时,集成热管理模块延长了投影仪在恶劣环境中的正常运行时间,帮助运营商避免代价高昂的季中维护窗口。综合来看,这些技术和经济变化正在扩大零售、娱乐和市政客户的可触达基础,这些客户现在将投影映射纳入新建规格而不是可选升级。

核心报告要点

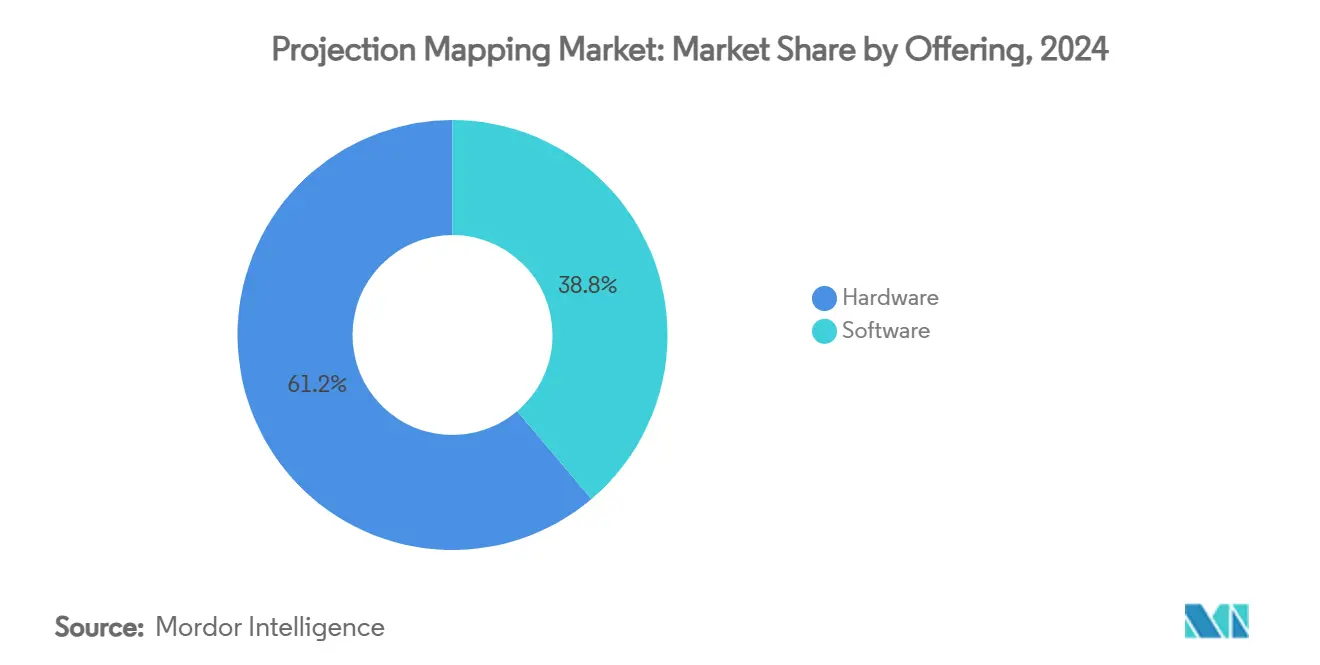

- 按产品类型,2024年硬件以61.2%的收入份额领先,而软件预计将以30.12%的复合年增长率增长至2030年。

- 按维度,3D装置在2024年占据投影映射市场份额的45.1%,4D沉浸式系统预计到2030年将以28.17%的复合年增长率扩张。

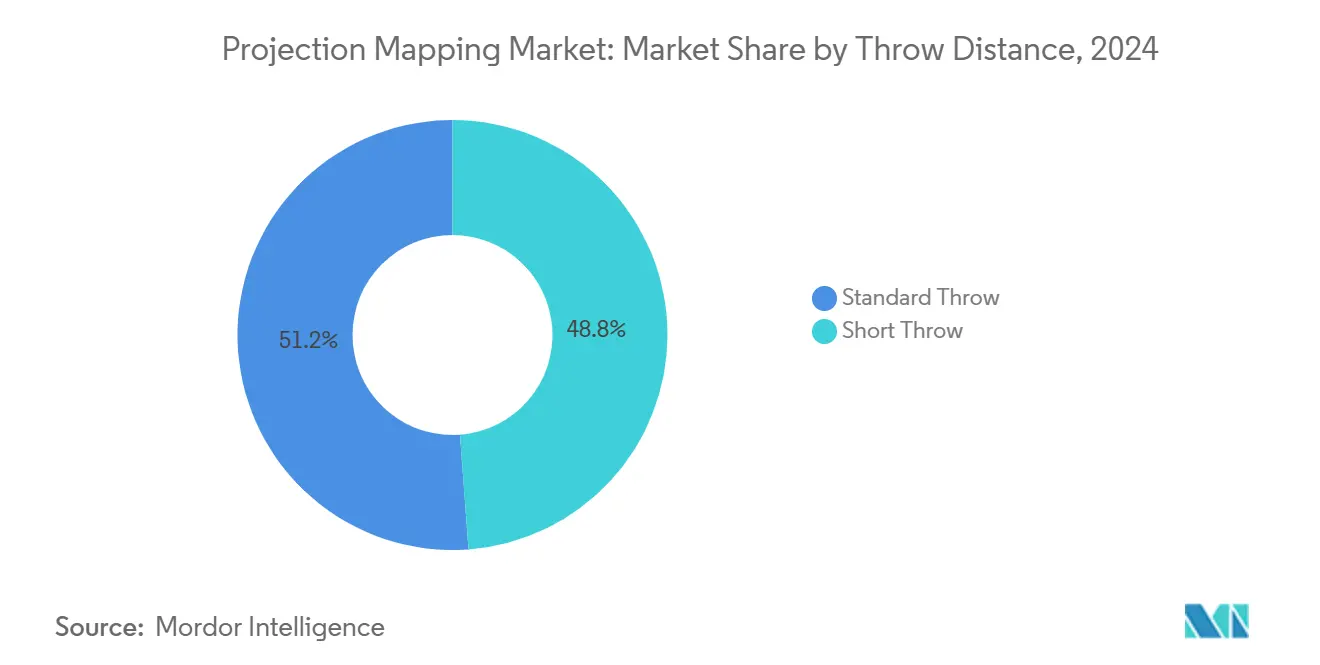

- 按投射距离,标准投射在2024年占投影映射市场规模的51.18%;短焦解决方案预计到2030年将以24.34%的复合年增长率发展。

- 按应用,大型场馆和立面在2024年占据投影映射市场规模的28.7%份额,而主题公园和景点正以25.86%的复合年增长率增长至2030年。

- 按地理位置,北美在2024年占投影映射市场规模的34.57%份额,而亚太地区将以27.58%的复合年增长率上升,并在2030年超越区域领导地位。

全球投影映射市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 沉浸式广告和现场活动体验 | +4.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 高亮度激光投影仪采用 | +3.8% | 全球,以亚太制造中心为主导 | 短期(≤2年) |

| 智慧城市地标照明项目 | +3.1% | 亚太核心,扩散至中东非洲和欧洲 | 长期(≥4年) |

| RGB激光引擎成本每流明下降 | +2.9% | 全球制造和部署 | 短期(≤2年) |

| 实时生成式AI内容工作流 | +2.7% | 北美和欧盟早期采用,亚太扩展 | 中期(2-4年) |

| XR舞台对互补映射的需求 | +2.1% | 北美娱乐中心,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

沉浸式广告和现场活动体验

- 品牌现在利用建筑规模的视觉效果,可将现场停留时间提高多达40%,创造在社交媒体放大指标上超越静态标牌的赞助库存[3]资料来源:巴可公司,"沉浸式体验推动更高广告投资回报率",barco.com。永久性体育场馆推广将映射的赛前表演与互动移动应用相结合,鼓励球迷分享实时剪辑,产生增量媒体价值。系统集成商将创意工作流产品化为模块化服务包,使中型活动策划者能够以可预测的成本点购买交钥匙体验。这种采用在旗舰零售区尤为明显,那里的租户与电子商务竞争客流量。结果是一个正向反馈循环:每个成功的活动都会促使邻近品牌委托自己的激活,加速投影仪OEM的硬件更新周期。

高亮度激光投影仪采用

RGB激光模块在2024年超越了灯泡系统的生命周期成本,为运营商提供了一种消除耗材并将功耗降低30-50%的技术。OSRAM的PLPM系列等模块集成了多达20个蓝激光芯片,在简化热工程的紧凑封装内提供>50W光输出。即时开启功能让场馆能够安排多个短节目的快速轮换,而不是一个漫长的夜间节目,增加每日收入。此外,更宽的色域在环境光下保持视觉冲击力,为主题公园和户外商场开辟了日间应用。累积优势是三年投资回收期满足CFO的资本审批门槛率。

智慧城市地标照明项目

市政当局将投影映射视为营销文化身份而不对历史立面进行永久改变的工具。东京15,000平方米的政府大楼画布--目前世界最大的永久装置--锚定了预计在未来三年内将游客支出提升两位数百分比的旅游活动。维也纳类似的市政厅改造通过用连接到云自动化平台的RGB激光阵列替换高压钠灯具,实现了50%的能源节约。随着国家遗产当局完善照明规范,投影仪制造商正在包装低眩光光学器件和自适应亮度控制以符合要求,将监管转变为产品功能军备竞赛。

RGB激光引擎成本每流明下降

半导体学习曲线正在推动每年15-20%的每流明美元下降。体积收益使制造商能够用更少的二极管阵列达到所需亮度,减少物料清单和冷却负荷。无荧光粉RGB堆栈提高效率并扩大色域,减少历史上提高故障率的机械组件。利用铌酸锂电光调制器的初创公司展示了在更低功率下10倍更快的颜色切换,预示着到本十年末每千流明低于1美元的定价[4]资料来源:TDK公司,"TDK开发世界首个4K智能眼镜全彩激光控制设备",tdk.com。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的前期安装和内容成本 | -3.4% | 全球,特别影响中端市场采用 | 短期(≤2年) |

| 复杂的现场特定校准延迟 | -2.8% | 全球,在历史遗迹和不规则表面影响更大 | 中期(2-4年) |

| 光污染/历史立面法规 | -2.1% | 欧洲和成熟遗产市场 | 长期(≥4年) |

| 激光二极管供应链波动性 | -1.9% | 全球制造和部署 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高昂的前期安装和内容成本

交钥匙体育场项目经常超过数千美元,定制内容增加进一步成本,推动投资回报期超过二线俱乐部的内部门槛率。较小的博物馆权衡投影映射与在每平方英尺基础上更便宜且需要较少现场工程的LED墙。虽然硬件价格正在下降,但创意组件仍然劳动密集,迫使集成商捆绑摊销内容库或在采购周期中面临项目流失风险。

复杂的现场特定校准延迟

建筑表面在深度、反射率和环境光暴露方面各不相同,需要摄影测量和点云对准。历史遗迹增加约束:不能钻孔、夜间访问受限以及严格的振动阈值。结果,现场团队经常将安装时间延长30-50%,增加劳动预算并造成引人注目的启动延迟。使用同步定位和地图构建(SLAM)传感器的研究原型在自动化几何校正方面显示出前景,但商业推广仍需两到三个预算周期[5]资料来源:ScienceDaily,"沉浸式投影映射创新混合光场技术",sciencedaily.com 。

细分市场分析

按产品类型:软件加速改变硬件主导地位

硬件在2024年贡献了61.2%的收入,反映了激光投影仪、媒体服务器和装配框架的资本密集性。然而,软件以30.12%的复合年增长率扩展,因为订阅模式将一次性支出转换为CFO偏好的运营费用。AI驱动平台现在执行自动UV展开、纹理生成和边缘混合优化,这些任务曾经需要专业劳动力。因此,总部署时间从数月缩短到数周,催化了中等预算企业推广的浪潮。预计2025年至2030年间,SaaS发行商增加的投影映射市场规模将显著增长。

利润结构也在发生变化。投影仪OEM毛利率位于20多个百分点的中段,而云软件提供商正在实现60%以上的利润率。因此,投资者将资本投入以代码为中心的挑战者,这些公司可以在没有库存风险的情况下每周迭代功能。老牌硬件品牌通过捆绑专有控制套件并提供年度服务水平协议来回应,旨在将客户锁定在垂直集成生态系统中。

按维度:4D沉浸式体验重新定义参与度

3D在2024年保持投影映射市场份额的45.1%,利用适合建筑立面的深度线索。然而,4D配置--结合视觉与同步香味、风或运动座椅--正以28.17%的复合年增长率扩张。拉斯维加斯Sphere说明了经济性:30%的票价溢价证明了触觉地板和香味分散阵列的资本支出是合理的[6]资料来源:Hypervsn,"Sphere如何创造真正的沉浸式体验",hypervsn.com 。东京工业大学的研究展示了在全日光下保持图像对比度的混合光场技术,使旅游地标能够全年激活。

2D在表面几何简单且预算紧张的地方仍然相关。重量不到2公斤的便携式微激光投影仪服务弹出式零售激活,利用电池组和自动梯形校正软件在到达现场十五分钟内提供可接受的视觉效果。

按投射距离:短焦消除空间约束

标准投射镜头在2024年占收入的51.18%,在体育场和城市广场等后退距离充足的地方占主导地位。然而,短焦系统正以24.34%的复合年增长率发展,因为零售旗舰店、会议室和游轮重视最小占地面积。三星的Premiere系列从17英寸距离投射100英寸图像,使橱窗接管而不阻碍行人流动[7]资料来源:三星新闻室,"三星推出Premiere 9和7投影仪", 。在投影映射市场中,空间受限的场馆现在在RFP阶段考虑短焦选项,而不是作为应急计划。

安装简便性转化为更低的装配成本--在传统项目中通常占总预算的30%--并降低与顶部安装相关的保险费用。集成商还注意到,一旦采用短焦,因阴影问题而回访客户现场的次数更少,释放工程时间用于新销售。

按应用:主题公园引领叙事创新

大型场馆和立面在2024年占据28.7%的收入,因为市政领导人寻求引人注目的夜间图标。然而,主题公园以25.86%的复合年增长率发展,正在重新定义客人沉浸感。迪士尼的"记忆阴影"于2025年3月首映,通过将人群分布到之前仅用作通道的广场,展示了18%的小时吞吐量增长。当计算商品和餐饮追加销售时,单个公园推广在五年运营窗口内的投影映射市场规模提升可以显著增长。

体育场在运动员介绍期间部署覆盖球场的投影,使赞助商能够每场比赛轮换品牌内容。博物馆和历史遗迹采用非接触式叙事,保护禁止结构改变的表面。企业园区在大厅集成映射以实时传达ESG里程碑,这种方法与不断提高的利益相关者透明度期望保持一致。

地理分析

北美在2024年占据34.57%的支出份额,受益于好莱坞、百老汇和一直试点高预算激活的科技品牌总部。然而,亚太地区以27.58%的复合年增长率加速,得益于国家支持的智慧城市预算和中国一线城市电子竞技场馆的建设[8]资料来源:搜狐,"中国专业视听市场展望",sohu.com。日本在面部投影跟踪方面的研发和韩国的激光二极管制造集群缩短了本地供应链,减少了之前阻碍区域部署的进口关税和交付期。

北美在软件知识产权和创意服务方面保持领导地位。洛杉矶拥有密集的动态图形工作室集群,将VFX技能迁移到投影映射中,为体育特许经营和财富500强发布活动提供交钥匙包。在加拿大,数字媒体的税收激励措施吸引了处理跨境美国溢出的服务机构,平滑了季节性。

欧洲保持稳定增长,因为市政当局用节能照明改造历史建筑。欧盟绿色协议的适应性再利用资金经常规定RGB激光系统,因为它们消耗金属卤化物泛光灯一半的电力。拉丁美洲和中东非洲在绝对价值上落后,但每个GDP点的安装数量更高,显示出类似于五年前亚太地区的早期渗透曲线。

预计亚太地区的投影映射市场规模将在2029年超过北美,受公私合作伙伴关系推动,这些合作为"一带一路"走廊沿线的地标照明提供资金。中国的省级补助如果使用本地工厂,将承担30-40%的投影仪硬件成本,锚定国内价值捕获。印度的一线机场已发出在免税圆形大厅指定激光映射的招标,旨在将过境停留时间转换为零售支出。

南美利用大型体育赛事作为催化剂。巴西米内朗体育场改造通过在音乐会和电子竞技锦标赛期间销售的广告库存展示了投资回报[9]资料来源:Protopixel,"米内朗体育场启发",protopixel.io 。中东旅游委员会将投影映射捆绑到沙漠城市娱乐集群中,以实现石油收入之外的多元化,卡塔尔世界杯后的场馆确保了全年活动日历。

竞争格局

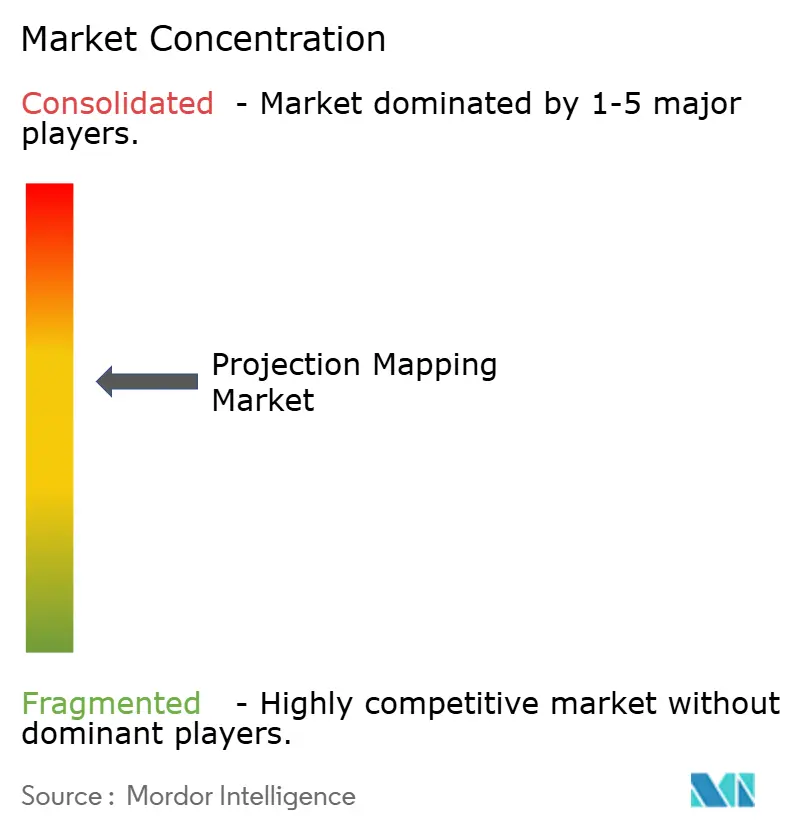

市场结构介于寡头垄断和分散化之间。顶级投影仪OEM--松下、巴可、佳能--控制10,000流明以上细分市场的大部分,但在该阈值以下,一长串中国组装商在价格上竞争。差异化取决于专有校准算法和创造转换成本的媒体服务器生态系统。巴可的生态系统将自动对准摄像头与云仪表板耦合,使单个技术人员能够管理多个站点的100多台投影仪[10]资料来源:巴可公司,"帝王Cineworld与巴可签署全球协议",barco.com 。佳能宣传密封发动机设计,可免维护运行20,000小时,降低影院的总拥有成本。

Disguise和Pixera等以软件为中心的新进入者通过提供GPU加速实时引擎在实时输入上拼接生成AI层来分割份额,吸引了巡演中每晚曲目单变化的演唱会巡回演出。系统集成商捆绑端到端服务--设计、内容、硬件--以获取否则在代理机构间分割的利润。这种集成模式使他们能够通过包括定期内容刷新和24/7远程监控的托管服务合同获得年金收入。

专利申请集中在颜色平衡、激光荧光粉混合和多表面同步方面。激光照明投影仪协会预测IEC 60825-17的监管趋同,减少认证障碍并有利于拥有现有合规实验室的现有企业[11]资料来源:激光照明投影仪协会,"了解激光照明投影仪安全法规",lipainfo.org。总体而言,五大供应商的集中份额估计为45-50%。

投影映射行业领导者

-

松下公司

-

精工爱普生公司

-

Pixel Rain Digital

-

巴可公司

-

佳能数字系统美国公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:迪士尼在银河边缘推出"记忆阴影:天行者传奇",这是该区域的首个投影映射表演。

- 2025年2月:爱普生发布12款新PowerLite L系列激光投影仪,流明数高达8,000流明,配备先进几何校正功能,以加速企业和教育安装。

- 2025年1月:三星推出Freestyle AI+便携式投影仪,具有实时自动对焦和障碍避开功能,用于弹出式映射。

- 2025年1月:巴可与帝王Cineworld签署全球协议,到2030年部署4,000台Series 4激光投影仪,消除氙灯并减少能源使用。

全球投影映射市场报告范围

投影映射是一种视频投影技术,允许将视频映射到任何表面,不同于只能在平面屏幕上映射的传统投影仪。它将跑道、大型场馆和舞台等普通物体转变为交互式显示器,表现为在表面上投影图形的画布。

投影映射市场按产品类型(硬件、软件)、维度(2维、3维、4维)、投射距离(标准短焦)、应用(大型场馆活动、节庆、娱乐和其他应用)以及地理位置(北美[美国、加拿大]、欧洲[德国、英国、法国、欧洲其他地区]、亚太地区[印度、中国、日本、亚太其他地区]、拉丁美洲[巴西、阿根廷、拉丁美洲其他地区]、中东和非洲[阿拉伯联合酋长国、沙特阿拉伯、中东和非洲其他地区])进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 硬件 |

| 软件 |

| 2D |

| 3D |

| 4D / 沉浸式 |

| 标准投射 |

| 短焦投射 |

| 大型场馆和立面 |

| 活动和节庆 |

| 主题公园和景点 |

| 体育场馆和体育场 |

| 文化和遗产场所 |

| 商业空间(如零售、企业和教育) |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 硬件 | |

| 软件 | ||

| 按维度 | 2D | |

| 3D | ||

| 4D / 沉浸式 | ||

| 按投射距离 | 标准投射 | |

| 短焦投射 | ||

| 按应用 | 大型场馆和立面 | |

| 活动和节庆 | ||

| 主题公园和景点 | ||

| 体育场馆和体育场 | ||

| 文化和遗产场所 | ||

| 商业空间(如零售、企业和教育) | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

2025年投影映射市场规模有多大,预测增长率是多少?

2025年为66.6亿美元,预计到2030年将达到178.2亿美元,复合年增长率为21.72%。

基于投影体验中哪个应用扩张最快?

主题公园和景点显示出最高增长,到2030年以25.86%的复合年增长率上升,因为运营商寻求差异化叙事。

哪种技术转变最有助于降低总拥有成本?

RGB激光投影仪现在在成本每流明方面与灯泡系统匹配,同时提供20,000小时寿命,削减维护和能源支出。

为什么亚太地区有望超越北美?

大规模智慧城市项目和国内制造使亚太地区以27.58%的复合年增长率发展,而北美的增长轨迹较低。

历史遗迹户外投影的主要监管障碍是什么?

严格的光污染和立面保护法规限制亮度和内容主题,需要自适应亮度控制和预先批准。

页面最后更新于: