褥疮治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

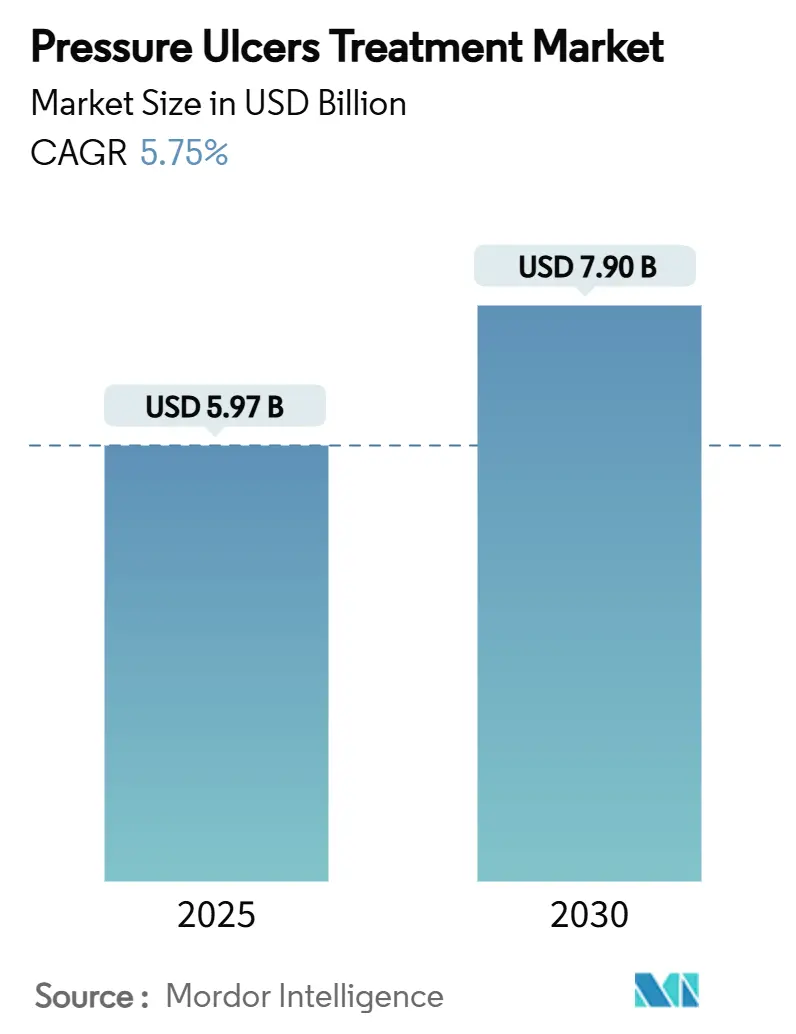

| 市场规模 (2025) | 5.97 十亿美元 |

| 市场规模 (2030) | 7.90 十亿美元 |

| 增长率 (2025 - 2030) | 5.75% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

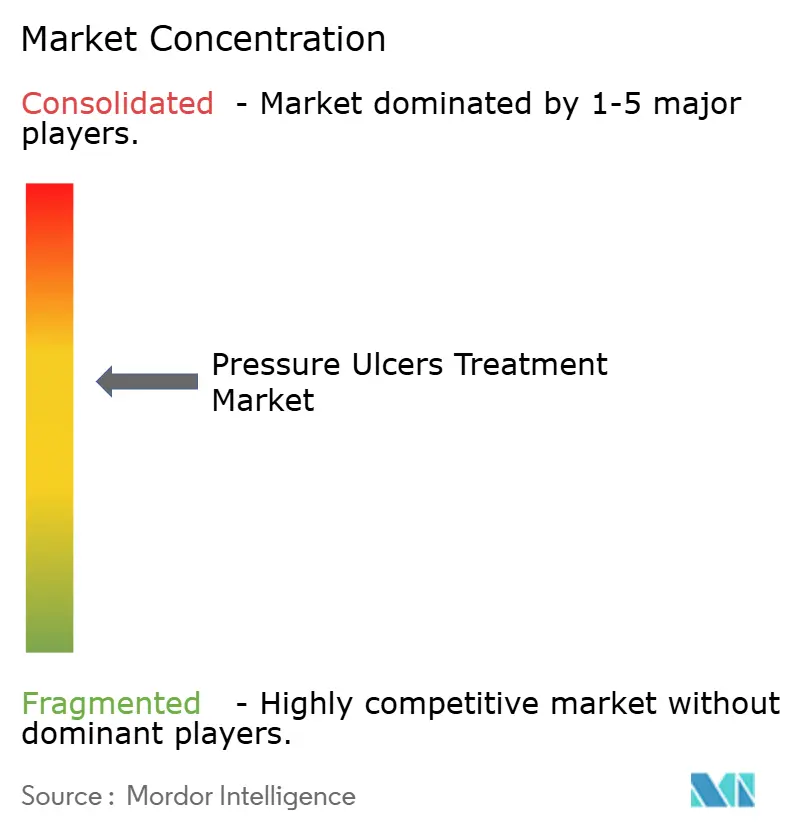

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence褥疮治疗市场分析

褥疮治疗市场规模在2025年为59.7亿美元,预计到2030年将达到79.0亿美元,复合年增长率为5.75%。增长主要由人口老龄化加速、慢性疾病患病率激增以及奖励预防同时惩罚医院获得性伤害的价值型报销政策推动。实时AI压力映射床现在在患者体位检测方面达到94.2%的准确率,能够实现主动体位调整,推动从被动护理向预测性预防的结构性转变。负压创面治疗(NPWT)系统变得更加便携和成本效益,支持门诊和居家护理使用,同时扩大了可治疗的患者群体。总的来说,这些因素正在重塑医疗服务提供者的经济模式,推动决策者转向能够缩短愈合时间、减少再入院率并降低总护理成本的技术。

关键报告要点

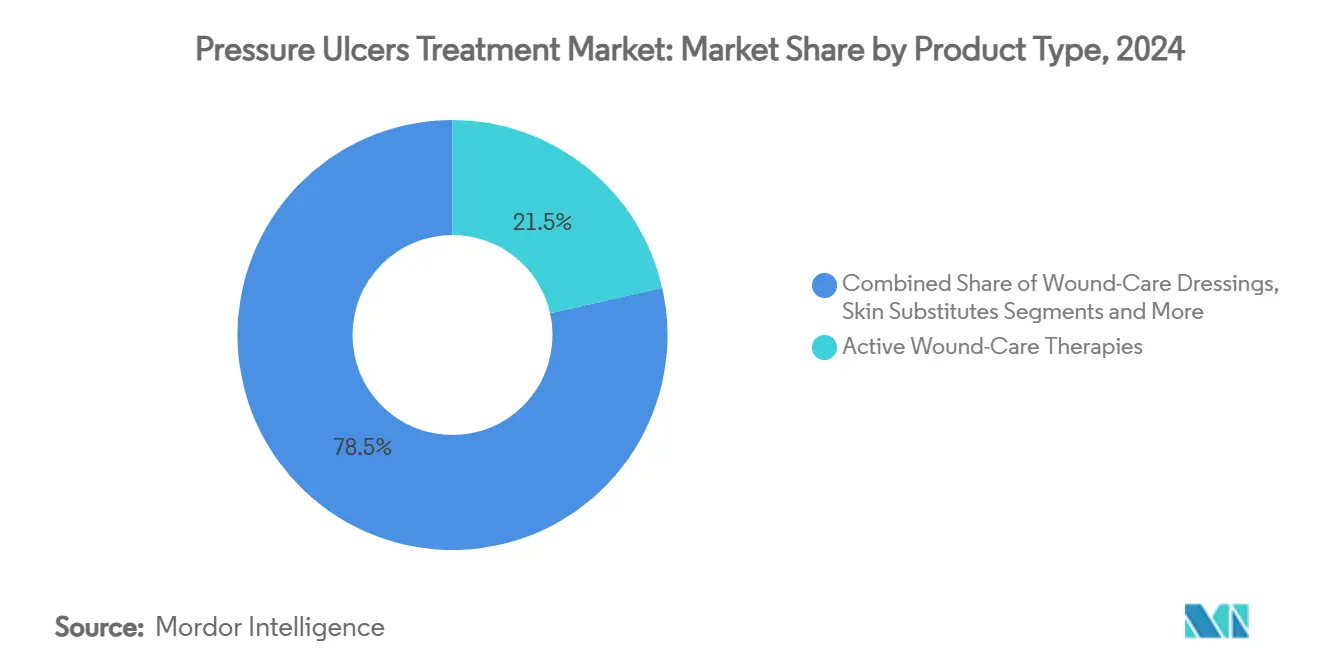

- 按产品类型分,主动创面护理疗法在2024年占褥疮治疗市场份额的21.51%,而NPWT以8.25%的复合年增长率成为增长最快的细分市场,预计持续到2030年。

- 按溃疡分期分,II期溃疡在2024年占治疗病例的33.53%,而IV期溃疡以7.85%的复合年增长率扩张至2030年。

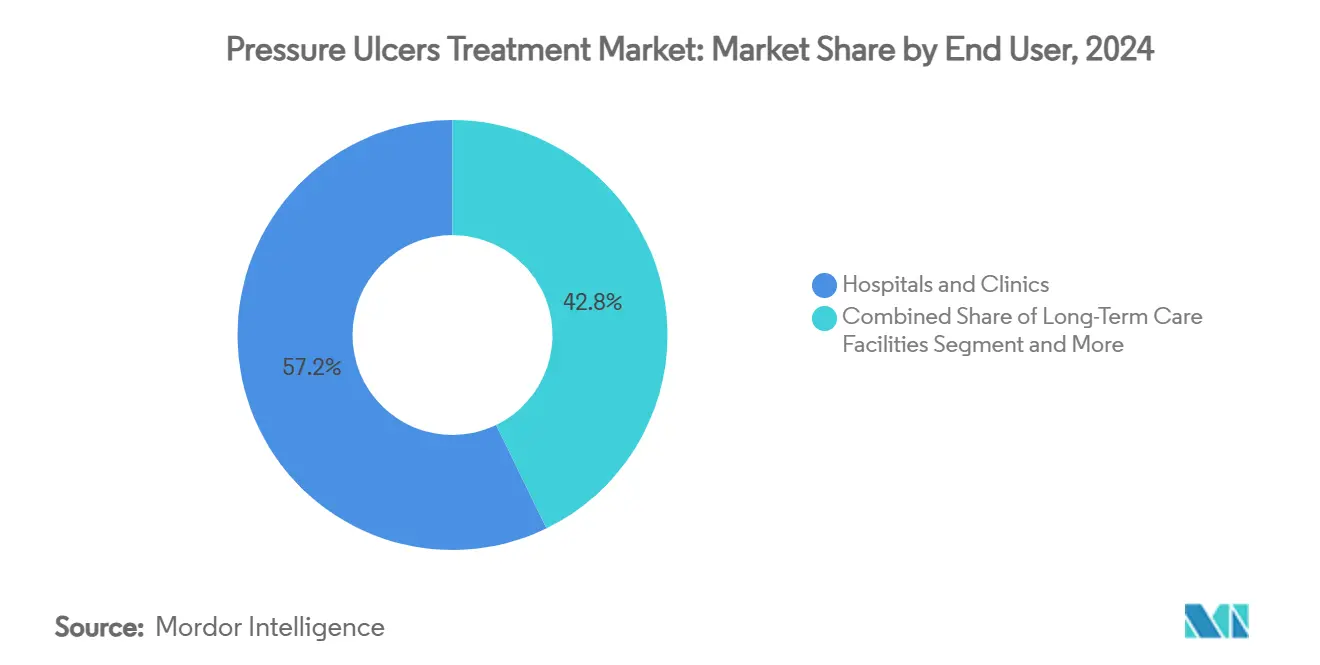

- 按终端用户分,医院和诊所在2024年控制了褥疮治疗市场份额的57.21%,而居家护理环境以8.17%的复合年增长率增长至2030年。

- 按地理区域分,北美在2024年占收入份额的45.52%;亚太地区预计将以8.61%的复合年增长率成为增长最快的区域,持续到2030年。

全球褥疮治疗市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和慢性疾病负担 | +1.2% | 北美、欧洲,全球溢出效应 | 长期(≥4年) |

| 更快的创面闭合和早期出院 | +0.8% | 北美、欧洲,扩展至亚太地区 | 中期(2-4年) |

| 手术量和创伤发生率上升 | +0.9% | 全球,亚太地区增长最高 | 中期(2-4年) |

| NPWT的采用 | +1.1% | 北美、欧洲,新兴市场 | 短期(≤2年) |

| AI压力映射床 | +0.7% | 北美、欧洲,亚太地区 | 中期(2-4年) |

| 价值型报销惩罚措施 | +0.6% | 北美、欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口老龄化与慢性疾病患病率

全球预期寿命的增长正在产生更大群体的行动不便、多重合并症患者,他们仍然容易受到压疮伤害。在全球范围内,手术候选者中糖尿病患病率在2024年达到15.3%,加剧了组织修复的复杂性[1]Frontiers in Public Health, "Global, Regional and National Burden of Decubitus Ulcers," frontiersin.org。因此,医院正在扩大对生物活性敷料的投资,这些敷料能够提供表皮生长因子,这种方式已被证明能够加速慢性创面的再上皮化。在成熟的卫生系统中,报销代码已经涵盖一系列生长因子治疗方法,鼓励临床医生采用能够缩短愈合时间的优质产品。与此同时,新兴市场正在采用简化、低成本的生物活性解决方案来应对同样的人口压力。差异化的采用框架正在为能够根据当地能力调节定价和产品复杂性的供应商创造分层的全球机会。

对更快创面闭合和早期出院的需求增长

医疗服务提供者支付改革现在将补偿与住院时间指标联系起来,促使运营重点转向在不影响结果的情况下快速闭合创面。电子绷带原型已证明比传统方法愈合速度快30%,表明能够远程监测的基于能量的疗法具有商业潜力。浸渍活细胞的生物敷料进一步促进肉芽组织形成,使选定的褥疮患者能够在同一周内出院。配备微传感器的智能绷带将湿度和pH数据传输给临床医生,减少不必要的敷料更换和护士工作量。这些进步与支付方将住院资源重新分配给高强度护理的目标相吻合。因此,将实时分析整合到成本效益消耗品中的设备制造商有望在综合医疗服务网络中获得快速的处方集准入。

全球手术量和创伤发生率增加

选择性和创伤相关的外科手术在2024年大幅增长,因为卫生系统清理了疫情积压并且新兴经济体扩大了手术室容量。更大的手术吞吐量增加了围手术期压疮伤害风险的绝对人群,特别是在体重指数超过正常范围的患者中。更长的麻醉时间和俯卧位手术增加了持续皮肤压迫风险,加剧了对术中支撑面的需求。在亚太地区,手术量增长超过劳动力扩张的医院正在采购自动压力再分配手术台,以减轻长时间干预期间的溃疡形成。此类采购直接降低了国家质量报告项目下的惩罚风险,即使在资本预算受限的情况下也强化了采购理由。

负压创面治疗(NPWT)采用率增加

NPWT系统在2024年后快速发展,受到一次性无罐盒式产品的推动,这些产品将敷料更换时间缩短61%,供应成本降低41%。临床指南现在建议将NPWT作为保湿性敷料治疗失效的III期和IV期溃疡的一线治疗方法,这一认可在2025年被主要商业保险公司正式确认。最新设计整合了抗菌灌注循环,改善了生物负荷控制,同时保持肉芽组织完整性。医疗保险对一次性NPWT套件覆盖范围的扩大也催化了居家护理环境的采用,特别是在行动受限的老年人中。这些报销顺风预计在未来两年内将加强,因为支付方评估将NPWT使用与较低再入院率联系的真实世界数据。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进创面产品的高额前期成本 | -0.8% | 全球,新兴市场更为严重 | 中期(2-4年) |

| 新兴经济体报销不均匀 | -0.6% | 亚太、拉美、中东非洲 | 长期(≥4年) |

| 银敷料原材料波动性 | -0.3% | 全球生产中心 | 短期(≤2年) |

| 设备使用的居家护理技能差距 | -0.4% | 全球,农村地区尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进创面产品的高额前期成本

细胞组织产品每次应用可能超过1,500美元,这对在固定支付捆绑下运营的医院来说是一个障碍。美国医疗保险和医疗补助服务中心(CMS)在2025年将其覆盖的皮肤替代品清单削减至17种产品,缩小了可报销范围并迫使临床医生配给优质疗法[2]Relias, "Navigating New CMS Skin Substitute Updates," relias.com。资本密集型NPWT控制台同样需要通过多年价值分析进行论证,延迟了现金受限设施的采用。供应商正在通过引入基于订阅的定价和重新包装的一次性套件来反击,这些套件降低了每次治疗的支出。尽管如此,经济障碍仍然是低资源环境中快速渗透的重要阻尼器。

新兴经济体报销覆盖不均匀

亚太和拉丁美洲部分地区的公共保险项目将先进创面护理归类为选择性治疗,将成本转嫁给患者并限制需求弹性。分散的支付方系统使制造商的上市策略复杂化,延长了谈判时间并增加了市场准入成本。因此,跨国供应商追求分层产品组合,将优质生物工程敷料与本地制造的水胶体替代品配对,以确保更广泛的处方集接受度。从长期来看,更广泛的全民覆盖改革可能缓解这一制约因素,但即时的商业计划必须适应报销的异质性。

细分市场分析

按产品类型:主动疗法维持市场领导地位

主动创面护理疗法在2024年占褥疮治疗市场规模的21.51%,反映了临床医生对能够调节炎症和刺激组织再生的生物活性解决方案的强烈偏好。生长因子、富血小板血浆和细胞种植基质是这一类别的亮点,在综合医疗服务网络中享有溢价定价。制造商正在扩大同种异体细胞疗法的生产,利用缩短商业化时间线的监管快速通道。负压创面治疗继续以8.25%的复合年增长率超越所有其他治疗方式,受到允许在门诊和居家护理环境中快速部署的一次性平台的推动。与此同时,传统的泡沫和水凝胶敷料进行迭代改进--如湿度响应聚合物和抗菌纳米颗粒--以保持作为成本效益辅助产品的相关性。在预测期内,将主动生物制剂与传感器辅助输送系统配对的供应商最有能力获得医院的增量支出。

负压创面治疗引领创新管线,下一代系统结合灌注循环和离子银网格,在保持亚大气压的同时抑制生物膜形成。FDA在2025年批准的撕拉式贴膜将设置时间缩短至五分钟以内,扩大了护理采用[3]Solventum, "All-in-One Extended-Wear Wound Dressing," solventum.com。薄膜敷料和胶原垫在早期或浅表性溃疡中保持利基作用,为成本意识强的医疗服务提供者提供临床验证的选择。随着定价压力加剧,供应商将通过基于结果的合同进行差异化,将报销与记录的愈合时间缩短联系起来,反映更广泛的褥疮治疗市场的趋势。

备注: 购买报告后可获得所有个别细分市场的份额

按溃疡分期:严重程度组合驱动资源配置

II期溃疡在2024年占治疗病例的33.53%,突出了中等严重程度伤害的患病率,这些伤害受益于早期干预协议。医院在这一阶段部署保湿性敷料和定期减压策略以加速上皮恢复。相比之下,IV期病变以7.85%的复合年增长率扩张,消耗不成比例的临床资源并刺激对先进生物制剂和NPWT系统的需求。与IV期护理相关的褥疮治疗市场规模预计将大幅攀升,因为人口老龄化和多重疾病提高了住院患者群体的复杂性水平。

在各个分期中,采用多光谱成像和机器学习算法的精准诊断平台现在在预测溃疡进展风险方面达到74%的准确率。这种能力使高价值疗法的早期部署成为可能,可能会使IV期增长在2030年后趋于平缓。深部组织损伤和无法分期的创面仍然是评估挑战,催化了能够描绘缺血深度的生物标志物的研发投资。随着更精细的分期工具获得监管批准,支付方预计将嵌入基于分期的报销修正因子,进一步将经济激励与准确分类联系起来。

按终端用户:居家护理扩张重新定义服务模式

医院和诊所在2024年保持了褥疮治疗市场份额的57.21%,这得益于需要手术清创或先进生物制剂的复杂创面的集中。尽管如此,居家护理环境以8.17%的复合年增长率增长,反映了支付方指令,要求在急性护理机构外治疗稳定创面并利用较低的每日成本。CMS在2025年扩大了创面管理咨询的远程医疗覆盖范围,使远程随访协议能够减少面对面访问,同时保持结果质量。集成创面监测应用程序指导护理人员进行敷料更换,并自动向临床医生警报创面渗出液体积的偏差,弥合了前面讨论的技能差距制约因素。

长期护理机构由于住院者行动不便和慢性合并症而保持稳定需求,但预算约束倾向于成本效益的泡沫和水纤维敷料。流动外科中心正在成为I期和II期干预的中间场所,特别是在清创后需要启动NPWT时。总的来说,这些转变正在分散护理路径,迫使设备制造商在更广泛的褥疮治疗行业内将培训资源和格式选项定制为不同的医疗服务提供者环境。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

北美以45.52%的收入份额领导褥疮治疗市场在2024年,得到稳健的报销方案、AI辅助预防技术的高采用率以及有利的监管途径的支持。美国医院在遭受与医院获得性压疮相关的268亿美元惩罚负担后,加速了智能支撑面的资本支出。加拿大紧随其后,省级资金专门用于居家护理项目中的NPWT套件,进一步扩大患者获得途径。

在欧洲,预算框架要求成本效益档案,激励供应商赞助务实试验以证明资源调整收益。德国和荷兰等国现在在DRG附加支付下报销NPWT,而英国的NICE在2024年验证了一次性NPWT用于手术部位。该地区对循证采购的拥抱在成熟的渗透水平下维持了适度增长。

亚太地区是增长最快的地区,预计复合年增长率为8.61%,受到中国和印度健康保险扩张以及骨科和心血管手术量增长的推动。区域部委正在启动优先考虑感染控制和快速动员的创面管理指南,刺激银浸渍泡沫和便携式NPWT系统的进口。本地合同制造商正在与跨国供应商签订许可协议,降低最终产品成本并促进更广泛的采用。中东和非洲以及南美洲合计占较小份额,但存在高未满足需求;多边发展项目正在资助AI辅助压力映射床在三级医院的试点部署,可能为2027年前的更广泛推广播种需求。

竞争格局

褥疮治疗市场表现出适度集中度,顶级玩家--史密夫侄子、英特格拉生命科学和美康雅医疗保健--在2024年共同持有显著的收入份额。现有企业利用涵盖敷料、生物制剂和数字解决方案的广泛产品组合,允许医院在多年供应协议下标准化采购。史密夫侄子将其PICO一次性NPWT产品线与实时WoundVision Scout成像系统的整合,例证了向通过软件粘性锁定客户的数据驱动生态系统的转变。

战略伙伴关系主导竞争行动。在2025年初,Solventum与云分析公司合作,将预测愈合算法嵌入其NPWT控制器,承诺通过预测最佳压力循环来缩短治疗持续时间。英特格拉生命科学收购了一家韩国胶原基质制造商以本地化供应并对冲货币波动。与此同时,专门从事生物电子绷带和氧扩散敷料的初创公司正在吸引风险投资,旨在解决主流产品组合未服务的利基应用。

监管发展也在重塑竞争。FDA在2025年将细菌蛋白酶检测器下调至II类,降低了专注诊断的公司的准入门槛。较大的现有企业通过许可传感器技术而非内部构建来回应,加速上市时间并扩大平台范围。竞争成功越来越依赖于提供保证在压疮发生率方面可测量减少的综合产品服务组合,使供应商激励与全球褥疮治疗市场的医院质量评分保持一致。

褥疮治疗行业领导者

-

美康雅医疗保健公司

-

嘉德纳健康公司

-

爱生雅公司

-

英特格拉生命科学控股公司

-

史密夫侄子公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:FDA将检测慢性创面液中细菌蛋白酶活性的设备归类为II类,简化了先进诊断的监管途径。

- 2024年9月:Solventum推出V.A.C. Peel and Place敷料系统,将NPWT应用时间缩短61%,成本降低41%,同时将佩戴时间延长至七天。

全球褥疮治疗市场报告范围

根据报告范围,褥疮也称为褥疮或压疮,是主要由于皮肤长时间受压而对皮肤和组织造成的损伤。褥疮治疗市场按产品类型(创面护理敷料、主动创面护理疗法、创面护理设备和其他产品类型)和地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。报告为上述细分市场提供价值(百万美元)。

| 创面护理敷料 |

| 薄膜敷料 |

| 泡沫敷料 |

| 水凝胶敷料 |

| 胶原敷料 |

| 主动创面护理疗法 |

| 皮肤替代品 |

| 生长因子与生物制剂 |

| 创面护理设备 |

| 负压创面治疗 |

| 高压氧设备 |

| 减压设备 |

| 其他设备 |

| I期 |

| II期 |

| III期 |

| IV期 |

| 无法分期/深部组织损伤 |

| 医院和诊所 |

| 长期护理机构 |

| 居家护理环境 |

| 流动外科中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 创面护理敷料 | |

| 薄膜敷料 | ||

| 泡沫敷料 | ||

| 水凝胶敷料 | ||

| 胶原敷料 | ||

| 主动创面护理疗法 | ||

| 皮肤替代品 | ||

| 生长因子与生物制剂 | ||

| 创面护理设备 | ||

| 负压创面治疗 | ||

| 高压氧设备 | ||

| 减压设备 | ||

| 其他设备 | ||

| 按溃疡分期 | I期 | |

| II期 | ||

| III期 | ||

| IV期 | ||

| 无法分期/深部组织损伤 | ||

| 按终端用户 | 医院和诊所 | |

| 长期护理机构 | ||

| 居家护理环境 | ||

| 流动外科中心 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

褥疮治疗市场的当前规模是多少?

褥疮治疗市场规模在2025年为59.7亿美元,预计到2030年将达到79.0亿美元,复合年增长率为5.75%。

哪个产品细分市场增长最快?

负压创面治疗以8.25%的复合年增长率扩张最为迅速,持续到2030年,受便携式一次性系统和有利报销的推动。

为什么亚太地区显示最高的区域增长?

亚太地区8.61%的复合年增长率反映了手术量上升、保险覆盖扩大以及先进创面护理技术采用加速。

价值型报销模式如何影响采购决策?

医院因医院获得性压疮面临重大惩罚,促使投资于降低发生率的预测技术和主动疗法。

居家褥疮护理的前景如何?

随着远程医疗、远程监测平台和便携式NPWT设备使医院外的有效治疗成为可能,居家护理环境预计以8.17%的复合年增长率增长。

页面最后更新于: