精准农业软件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

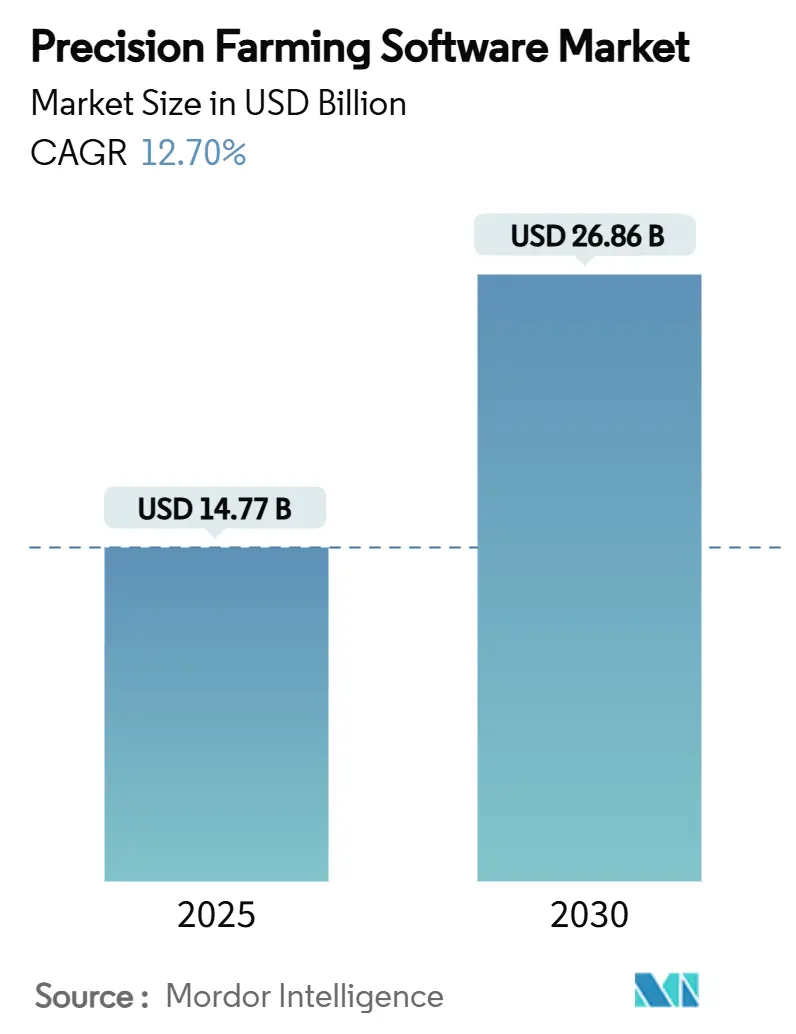

| 市场规模 (2025) | 14.77 十亿美元 |

| 市场规模 (2030) | 26.86 十亿美元 |

| 增长率 (2025 - 2030) | 12.70% CAGR |

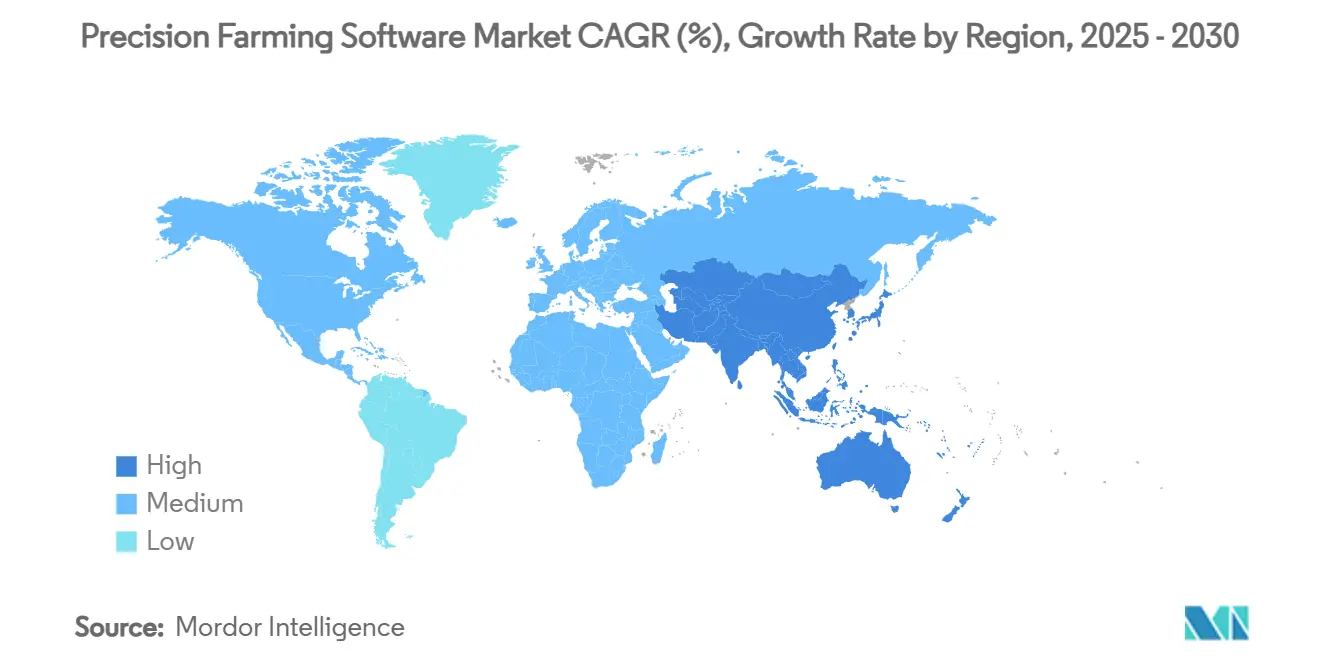

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

精准农业软件市场分析 by Mordor Intelligence

精准农业市场在2025年价值147.7亿美元,预计到2030年将达到268.6亿美元,以12.70%的复合年增长率增长。[1]约翰迪尔,"公司新闻发布2025年," deere.com卫星物联网星座、GNSS引导的自动驾驶和AI驱动的自主设备正在扩大数字农业的可触达基础,并将碳信贷激励转化为切实的投资回报。约翰迪尔与SpaceX在蜂窝网络死角实现亚英寸遥测的合作、爱科的PTx天宝混合车队改造合资企业,以及美国农业部的气候智能商品项目,正在强化奖励变量投入优化的技术周期。[2]Farm Progress编辑,"迪尔-SpaceX合作伙伴关系将星链带到农场," farmprogress.com硬件仍然主导支出,但软件和边缘AI分析正以两位数增长超越,反映了行业从数据收集向实时决策自动化的转变。北美保持最大的区域份额,而亚太地区在印度智能农业生态系统和中国精准农业政策要求的推动下实现最快的复合年增长率。

主要报告要点

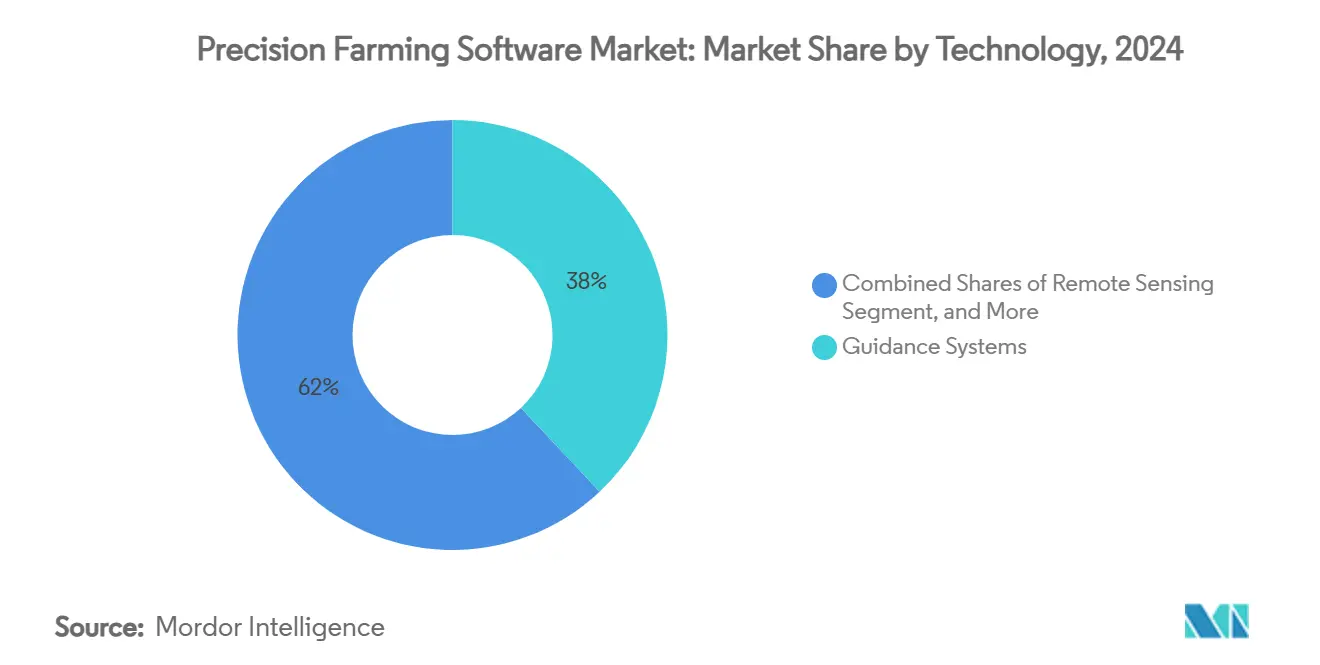

- 按技术分,导航系统在2024年以38%的市场份额领先精准农业市场,而变量技术预计到2030年将以13.90%的复合年增长率上升。

- 按组件分,硬件在2024年占精准农业市场规模的52%,而软件预计到2030年将以13.82%的复合年增长率增长。

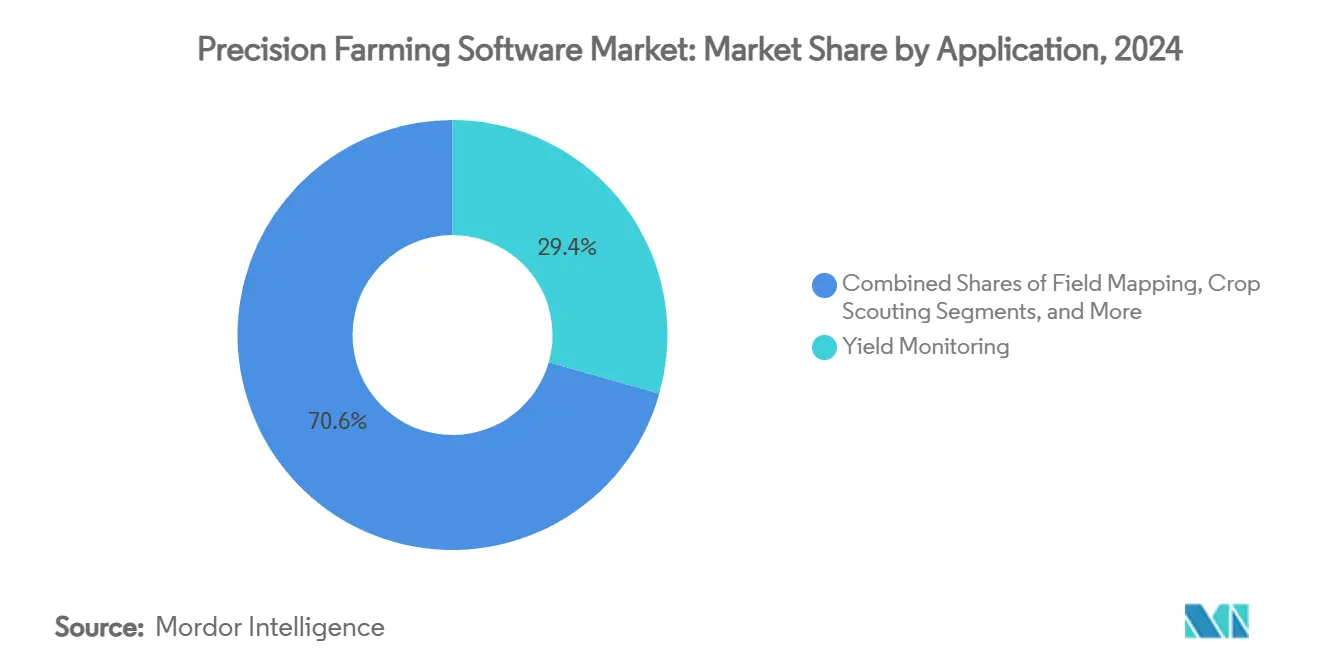

- 按应用分,产量监测在2024年占精准农业市场份额的29.40%;基于无人机的田间侦察预计到2030年将以13.12%的复合年增长率扩张。

- 按农场规模分,大型农场(>1,000公顷)在2024年占精准农业市场55%的份额,而小型农场(<100公顷)到2030年表现出最高的预期复合年增长率13.20%。

- 按地理区域分,北美在2024年占精准农业市场份额的41.70%;亚太地区预计在2025-2030年间将以14.22%的复合年增长率加速发展。

全球精准农业软件市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大型农场采用GNSS自动驾驶 | +2.1% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 多光谱/热成像无人机传感器成本下降 | +1.8% | 全球,发达市场早期采用 | 短期(≤2年) |

| 奖励变量投入的碳信贷计划 | +1.5% | 欧洲、北美、新兴亚太地区 | 长期(≥4年) |

| 亚英寸遥测卫星物联网星座 | +2.3% | 全球,偏远地区优先 | 中期(2-4年) |

| 与基于AI的农场风险评分挂钩的保险折扣 | +1.2% | 北美和欧洲,亚洲试点项目 | 中期(2-4年) |

| 风险投资转向边缘AI机器人 | +1.4% | 全球,聚焦创新中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

大型农场采用GNSS自动驾驶

GNSS自动驾驶在1,000公顷以上农场的采用率已达到70%,相比之下中等规模农场为52%,这得益于约翰迪尔的StarFire 7000接收器能够锁定更多卫星波段以实现更快收敛。[3]美国农业部经济研究服务局,"精准农业技术的采用," ers.usda.govSpaceX星链在蜂窝网络失效的地方回传导航数据,让操作员能够在白天和夜间运行自主通道。爱科的OutRun改装套件为混合车队民主化了转向升级,支持来自竞争对手品牌的拖拉机。劳动力短缺通过用能够保持完美直行、抑制重叠并节约柴油的机器人替代稀缺的操作员,提升了价值主张。投资回报通过降低燃料成本和提高田间小时利用率得到放大,从而在紧张的播种窗口期推动机械更远作业。

多光谱/热成像无人机传感器的快速成本下降

现在全球超过30万架农业无人机处理超过5亿公顷农田,大疆的Mavic 3多光谱定价低于曾经只有大型农场才能承受的门槛。[4]大疆农业,"Mavic 3多光谱田间结果," ag.dji.com蒙大拿州小麦的农场试验显示,当点喷无人机与WEED-IT视觉系统配对时,除草剂节省90-95%。传感器小型化降低了载荷重量,将飞行耐力提高一倍,同时保持叶绿素和冠层水分读数的光谱分辨率。巴西和美国的监管放宽扩大了超视距飞行的操作范围,加速了在大田作物上的采用。AI驱动的异常检测现在比肉眼提前一周标记营养应激,让种植者在产量损失发生前进行干预。

奖励变量投入减少的碳信贷计划

美国农业部31亿美元的气候智能商品倡议旨在通过田间级精准实践验证固存6000万吨CO₂e,向通过传感器记录证明化肥和燃料节省的种植者付费。变量技术已在美国主要玉米和大豆农场达到69%的渗透率,随着碳溢价提升盈亏平衡投资回报时间线,这一水平将继续攀升。欧洲的"从农场到餐桌"战略要求到2030年化学品使用量减少50%,实际上迫使采用基于处方的喷洒制度。中国的碳交易平台让农民专业合作社出售经验证的减排量,创造直接的货币反馈循环。2024年《农村繁荣和粮食安全法案》提供的立法明确性进一步释放了专门用于支撑变量项目的硬件和软件的保护贷款。

亚英寸遥测卫星物联网星座

卫星物联网收入预计将从2022年的13亿美元跃升至2032年的87亿美元,农业被标记为最大的用例。约翰迪尔的JDLink Boost通过星链传输远程信息处理,让支持人员推送能够减少停机时间的空中车辆更新。OneWeb为广阔加拿大草原的车队提供低延迟回传,那里77%的农田位于4G覆盖之外。持续连接使机器间协调成为可能,让成群的自主喷雾器在彼此几英寸内协同工作。一旦可靠的连接消除了自主性的数据中断约束,经济上行空间可能超过全球农场GDP增加的5000亿美元。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 混合品牌车队中的数据互操作性差距 | −1.6% | 全球,在混合车队运营中急剧 | 中期(2-4年) |

| 针对农场OT网络的农村网络安全威胁 | −1.2% | 高数字化的发达市场 | 长期(≥4年) |

| 撒哈拉以南非洲RTK网络覆盖停滞 | −0.8% | 撒哈拉以南非洲,溢出到偏远地区 | 长期(≥4年) |

| 农民对算法决策失去自主性的抵制 | −0.9% | 全球,传统社区更强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

混合品牌机械间的数据互操作性差距

大约73%的种植者操作来自多个原始设备制造商的拖拉机、播种机和喷雾器,创造了妨碍端到端分析的数据孤岛。OGC SensorThings API承诺为地理空间和机械数据提供通用包装器,但专有文件格式和不同的CAN总线协议阻止无缝流动。爱科的PTx天宝合资企业承诺品牌无关的转向和数据同步,但传统设备的改装成本高昂且需要经销商专业知识。欧洲推动开放标准和MQTT传输层是一个积极信号,尽管担心商品化的小供应商采用滞后。没有融合,农民继续摆弄USB棒和云端门户,限制了完全自主性可以提供的生产力收益。

针对农场OT网络的农村网络安全威胁

随着播种机、水泵和气象站接入互联网,运营技术成为勒索软件和数据盗窃的目标。欧盟的NIS-2指令将为农业技术提供商增加合规开销;类似指导正在通过美国联邦渠道推进。为制造工厂编写的IEC 62443控制必须映射到物理安全低且连接间歇的开放田野。小农户缺乏内部专家,在太阳能供电的网关上留下默认密码和未修补的固件。联邦学习试点通过训练疾病检测模型而不导出原始田间数据显示出前景,但它们需要在边缘进行计算,这增加了物料清单成本。

细分分析

按技术:自主系统推动市场演进

导航系统在2024年以38%的精准农业市场份额领先,这得益于在可变地形下将机械引导至亚英寸路径的强大GNSS接收器支撑。变量技术的精准农业市场规模预计到2030年将以13.90%的复合年增长率增长,这是由于化肥和化学品价格上涨激励了有针对性的应用。基于无人机的遥感利用更便宜的多光谱载荷,大疆报告当地图馈入处方喷雾器时化学品体积减少67.78%。机器人随着风险投资转向边缘AI平台而获得牵引力;Four Growers和Bonsai Robotics合计筹集2400万美元用于在50万英亩上实现收获自动化。卫星物联网完善了堆栈,从蜂窝网络覆盖外的田地中继传感器输入,使模型保持自主模块的最新状态。

边缘和云分析协同工作:边缘硬件实时处理视觉流,而云引擎处理季节性模式。约翰迪尔的第二代自主堆栈合并两个层以在十年末实现完整的玉米和大豆自主性为目标。农民越来越偏好混合车队改装而非单一品牌更换,爱科凭借其省去高成本拖拉机更换的OutRun套件利用了这一转变。鉴于这些动态,将开放API与硬件无关组件配对的技术供应商最适合捕获增量面积。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件:软件加速转变硬件主导地位

硬件在2024年占精准农业市场的52%,涵盖传感器、控制器、无人机和自主平台。然而,软件收入正以13.82%的复合年增长率攀升,因为边缘AI在几秒钟内提供可操作的处方,即使在网络中断时也是如此。传感器已缩小至邮票大小,让小型农场能够负担得起密集的土壤水分网格,为变量灌溉地图提供信息。约翰迪尔的G5-Plus等显示器添加以太网,将更丰富的数据集从农具传回驾驶室。车载计算机将GNSS、机器视觉和遥测集成到单板上,大幅减少自主循环的延迟。

随着操作员依赖第三方合作伙伴实时修补软件和监控网络威胁,精准农业市场的托管服务规模将扩大。来自CNH和Raven的数据分析套件通过AI导向的选择性喷洒将除草剂减少77%。卫星回传确保处方在田间作业期间同步,这对77%没有4G的农田来说是关键的故障保护。随着硬件利润压缩,供应商通过捆绑更新、算法和碳信贷报告仪表板的订阅寻求经常性收入。

按应用:精准喷洒重新定义作物管理

产量监测仍是骨干,提供训练每个处方的空间变异性数据;它在2024年占精准农业市场份额的29.40%。基于无人机的田间侦察以13.12%的复合年增长率加速,这得益于能够早期发现营养应激的AI模型,促进微剂量叶面喷洒而不是毯式处理。变量应用使用约翰迪尔的ExactShot系统,以每英亩40.74美元的记录节省和高达66%的化肥减少优于毯式撒播。土壤和作物健康监测将物联网探测器与卫星数据编织,让分析比传统侦察提前几天警告疾病发生。

随着约翰迪尔的S7联合收割机自动化谷物损失设置和地面速度,将吞吐量提高20%,收获自动化的精准农业市场规模将上升。像Verdi这样的灌溉管理平台平衡水和营养输送,这一能力对干旱易发地区至关重要,那里每毫米降雨都很重要。下游物流从将位置和装载量数据同步到联合收割机的自主谷物车中获益,最大限度减少空闲时间。随着可持续性指标变得严格,合规模块现在与农艺工具并列,允许碳验证在季内而非收获后进行。

按农场规模:小型农场数字化加速

超过1,000公顷的大型农场在2024年占精准农业市场的55%,利用更大的资本池和专门的农艺人员。小于100公顷的小型农场以最高的13.20%复合年增长率增长,因为低成本物联网套件、卫星回传和政府补贴降低了进入壁垒。在印度价值450千万卢比的数字农业使命补贴传感器和云仪表板下,小农户的精准农业市场规模将扩大。100-1,000公顷的中型农场显示52%的采用率,这得益于避免完整机械更新的改装套件催化。

联合国开发计划署框架现在捆绑本地语言的移动应用、云分析和遥感,让小农户绕过前期服务器成本。大型农场在排放方面面临越来越多的审查,推动它们通过数字孪生量化每个输入以进行ESG报告。中等运营通过部署核心导航和变量模块而不涉足完全自主车队找到平衡。尽管步伐不同,趋势是明确的:曾经需要高资本支出的设备现在可通过订阅获得,缩小了农场规模间的数字鸿沟

地理分析

北美在2024年保持41.70%的区域份额,这得益于成熟的GNSS网络、完善的经销商生态系统以及承认数字记录用于碳项目的监管环境。由于2025年农民情绪调查显示在波动的商品价格中谨慎的资本计划,市场增长率相对于新兴地区已趋于平缓。尽管如此,传统显示器的主动更换周期和向全机器自主性的扩展应该保持该大陆的需求底线。

亚太地区以最快的14.22%复合年增长率增长,由印度到2028年预计达到8.8621亿美元的智能农业市场和中国围绕数字农业的政策要求推动。政府资助的卫星星座、低成本无人机和农村宽带投资支撑了小农户地块的采用。2024年超过12亿美元的风险资本流动集中在将投入贷款与传感器验证的田间数据联系起来的自动化果园喷雾器和农业金融科技信用评分上。澳大利亚通过缓解长期劳动力短缺的自主大田车队增加增量面积。

欧洲在要求到2030年化学品减少50%的环境立法下稳步推进,将精准喷洒定位为合规杠杆。德国的田间试验确认在不牺牲产量的情况下减少10-20%的农药,增强了农民信心。拉丁美洲的采用步伐分化:巴西和阿根廷由于干旱相关收入在2024年拖拉机采购放缓14%,但在监管放宽后加速无人机喷洒。中东和非洲仍处于曲线早期;卫星物联网对RTK网络停滞在40%覆盖的撒哈拉以南种植者来说是生命线,但可负担性和技能差距抑制了速度。

竞争格局

行业结构正在整合。爱科为天宝农业部门85%的股份支付20亿美元,与天宝成立PTx天宝,目标是到2028年精准收入超过20亿美元。约翰迪尔通过SpaceX连接、扩大的2025年产品线以及集成视觉、AI和远程诊断的第二代自主堆栈延续领导地位。CNH收购Raven Industries将实时机器学习嵌入Case和纽荷兰车队,而大疆保持超过所有西方同行总和的全球无人机份额。

战略剧本强调开放API、跨品牌改装和即服务定价以赢得混合车队公顷。Four Growers和Bonsai Robotics等边缘AI公司针对狭窄任务--温室收获和行作物感知--但它们的成功迫使主要厂商加速内部研发或合作。风险投资倾向于离开纯农场管理SaaS转向离线工作的自主模块,反映了投资者对切实生产力跃升的胃口。

竞争强度不局限于技术;下游农业企业将投入融资与传感器安装捆绑,创造锁定。同时,欧洲和亚洲的合作社签约共享的自主喷雾器车队,增加绕过硬件所有权的服务层。围绕机器视觉和变量应用的专利将塑造特许权使用费流动,使知识产权成为前线战场。

精准农业软件行业领导者

-

爱科公司

-

约翰迪尔

-

天宝公司

-

林赛公司

-

拓普康定位系统

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:爱科以20亿美元完成收购天宝农业部门85%股份的交易,诞生PTx天宝以快速推进改装自主解决方案。

- 2025年2月:约翰迪尔发布配备预测自动化的2025年S7联合收割机、改进的9RX拖拉机和配备See & Spray Premium杂草定位的Hagie喷雾器。

- 2025年1月:约翰迪尔推出具有更长感知范围和移动应用控制的第二代自主堆栈。

- 2025年1月:约翰迪尔和利拉伐推出牛奶可持续发展中心,用于集成奶牛营养和田间营养数据。

全球精准农业软件市场报告范围

精准农业软件是使用信息技术的农场管理软件,确保土壤和作物获得最大化生产所需的最佳营养量,从而提高作物产量。这种方法帮助用户获得关于植物健康、土壤需求、天气预测以及完成田间特定任务所产生的劳动成本的实时信息。

精准农业软件市场按应用(作物管理、财务管理、农场库存管理、人员管理、天气跟踪和预测以及其他应用)、类型(本地或基于网络和基于云)和地理区域(北美、欧洲、亚太、南美和非洲)细分。报告为所有上述细分市场提供按价值(千美元)计算的市场规模和预测。

| 导航系统 | GNSS / GPS |

| GIS | |

| 遥感 | |

| 变量技术 | 变量施肥 |

| 变量播种 | |

| 变量农药 | |

| 无人机和无人飞行器 | |

| 机器人和自主设备 | |

| 边缘和云分析平台 | |

| 其他技术 |

| 硬件 | 传感器和执行器 |

| 控制器和显示器 | |

| 车载计算和连接 | |

| 软件 | 农场管理SaaS |

| 数据分析和AI | |

| 服务 | 集成和咨询 |

| 托管服务 |

| 产量监测 |

| 变量应用 |

| 田块制图 |

| 土壤和作物健康监测 |

| 灌溉管理 |

| 作物侦察 |

| 收获自动化和物流 |

| 其他应用 |

| 小型农场(小于100公顷) |

| 中型农场(100-1,000公顷) |

| 大型农场(大于1,000公顷) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 按技术 | 导航系统 | GNSS / GPS | |

| GIS | |||

| 遥感 | |||

| 变量技术 | 变量施肥 | ||

| 变量播种 | |||

| 变量农药 | |||

| 无人机和无人飞行器 | |||

| 机器人和自主设备 | |||

| 边缘和云分析平台 | |||

| 其他技术 | |||

| 按组件 | 硬件 | 传感器和执行器 | |

| 控制器和显示器 | |||

| 车载计算和连接 | |||

| 软件 | 农场管理SaaS | ||

| 数据分析和AI | |||

| 服务 | 集成和咨询 | ||

| 托管服务 | |||

| 按应用 | 产量监测 | ||

| 变量应用 | |||

| 田块制图 | |||

| 土壤和作物健康监测 | |||

| 灌溉管理 | |||

| 作物侦察 | |||

| 收获自动化和物流 | |||

| 其他应用 | |||

| 按农场规模 | 小型农场(小于100公顷) | ||

| 中型农场(100-1,000公顷) | |||

| 大型农场(大于1,000公顷) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 西班牙 | |||

| 意大利 | |||

| 荷兰 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 肯尼亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

精准农业市场的当前价值是多少?

精准农业市场在2025年为147.7亿美元。

精准农业市场预期增长有多快?

预计以12.70%的复合年增长率扩张,到2030年达到268.6亿美元。

哪个地区在精准农业采用方面增长最快?

亚太地区在2025-2030年间以14.22%的复合年增长率显示最高增长。

哪个技术细分增长最快?

变量技术以13.90%的复合年增长率领先增长,因为农民寻求投入优化。

碳信贷项目如何影响精准农业采用?

政府计划为可验证的投入减少向种植者付费,使变量工具更有利可图并加速采用。

为什么卫星物联网连接对精准农业重要?

它们连接缺乏蜂窝覆盖的77%农田,为自主机械和分析提供持续数据流。

页面最后更新于: