益生元配料市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

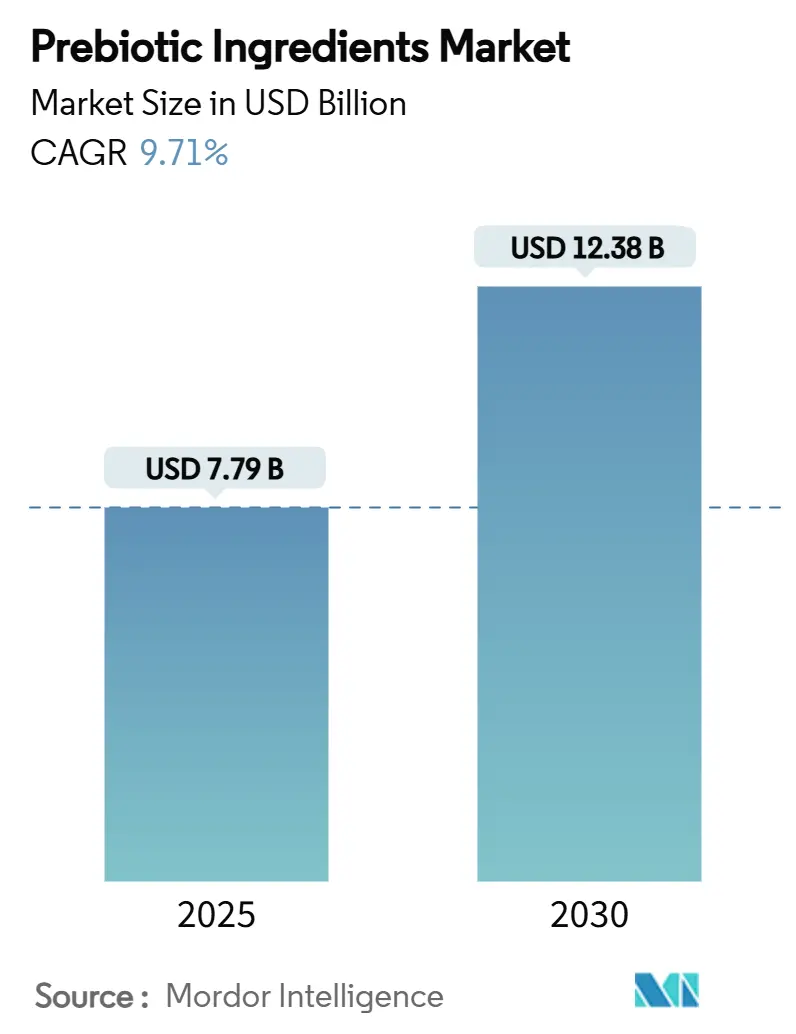

| 市场规模 (2025) | 7.79 十亿美元 |

| 市场规模 (2030) | 12.38 十亿美元 |

| 增长率 (2025 - 2030) | 9.71% CAGR |

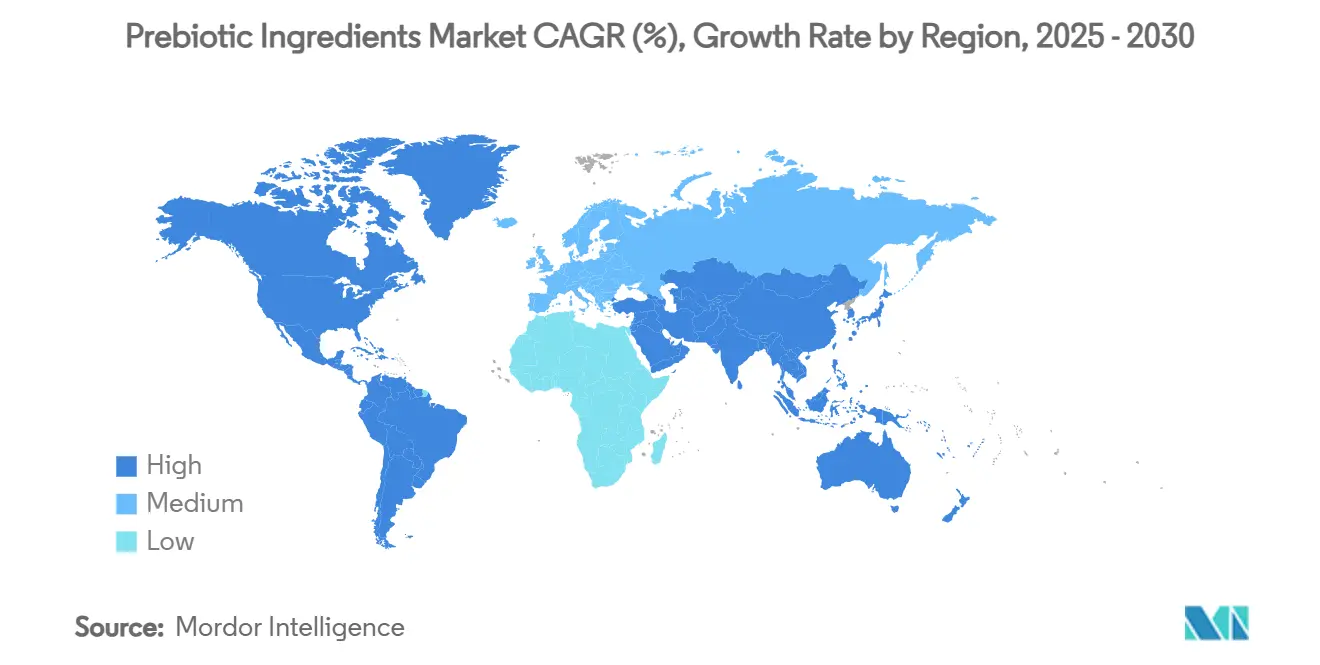

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库益生元配料市场分析

全球益生元配料市场2025年价值77.9亿美元,预计到2030年将达到123.8亿美元,以强劲的9.71%复合年增长率增长。益生元配料市场正在扩大,这得益于人们对肠道健康在整体健康中作用的认知不断增长。这些配料越来越多地用于功能性食品、膳食补充剂和动物营养产品中。消费者对消化健康益处的认知以及支持益生元功效的科学研究推动了市场增长。在功能性食品中加入益生元增强了其营养价值和健康促进特性。此外,制造商越来越多地在婴儿配方奶粉中使用半乳寡糖(GOS),因为它们对婴儿肠道微生物群发育和免疫系统功能具有有益作用。益生元配料在不同食品应用中的多功能性及其已证实的健康益处继续增强市场需求。

关键报告要点

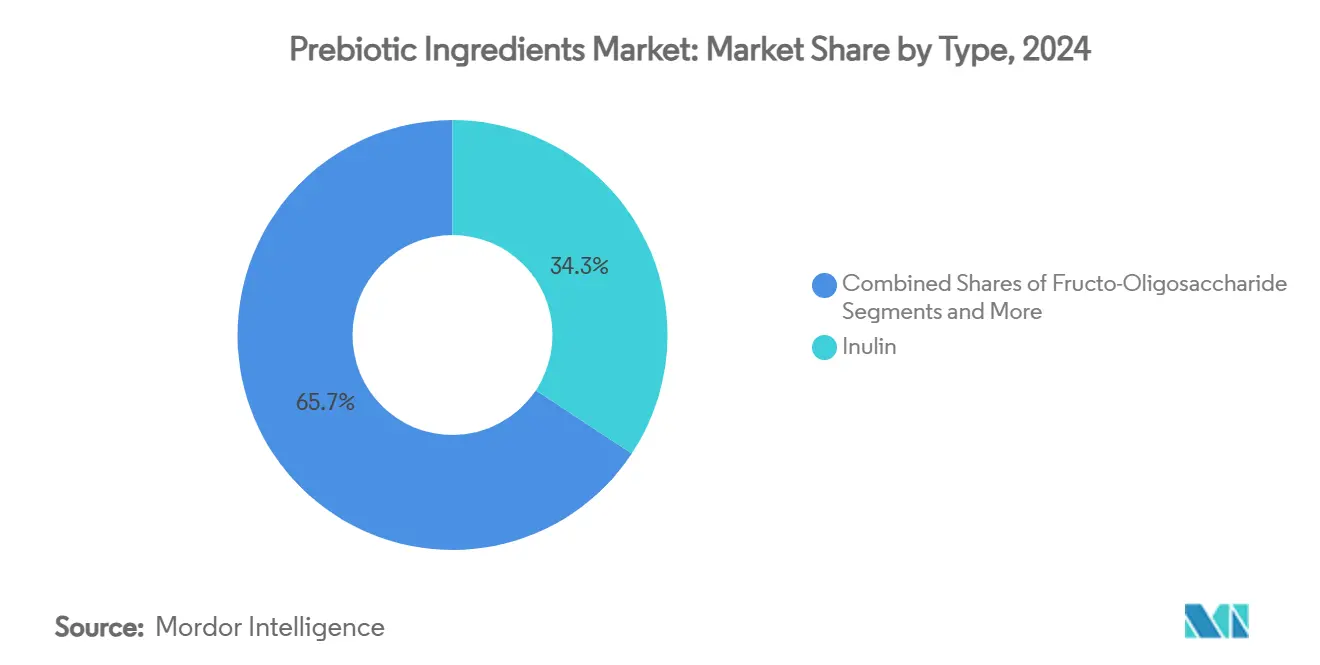

- 按产品类型,菊粉细分市场占有34.31%的份额,而半乳寡糖(GOS)预计到2030年将以11.90%的复合年增长率增长。

- 按来源,植物性来源占有70.43%的份额,并以10.88%的复合年增长率增长至2030年。

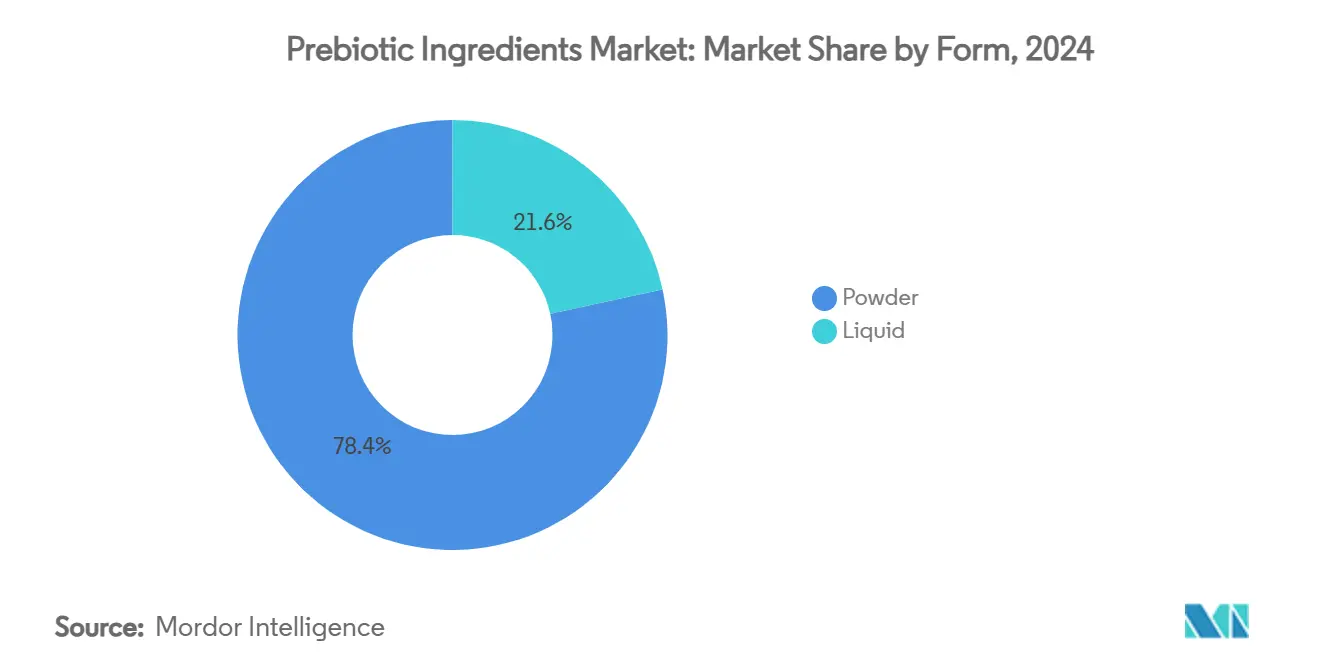

- 按形态,粉末配料占有78.44%的份额,液体细分市场预计将以11.27%的复合年增长率增长。

- 按应用,食品和饮料占有43.78%的份额,而动物饲料预计将以12.94%的复合年增长率增长。

- 按地理位置,欧洲是最大的市场,占有31.55%的市场份额,而亚太地区是增长最快的市场,预计复合年增长率将达到11.45%。

全球益生元配料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 功能性食品和饮料产品增长 | +1.8 | 全球,在欧洲和北美影响更强 | 中期(3-4年) |

| 膳食补充剂市场扩张 | +1.5 | 全球,在北美和亚太地区特别强劲 | 中期(3-4年) |

| 天然和植物性配料需求上升 | +1.2 | 全球,欧洲和北美早期采用 | 短期(≤2年) |

| 生活方式疾病增加 | +1.4 | 全球,发达地区影响更大 | 长期(≥5年) |

| 东南亚清洁标签益生元化妆品系列兴起 | +0.8 | 亚太地区,主要是东南亚和中国 | 中期(3-4年) |

| 菊苣衍生菊粉快速采用 | +1.1 | 全球,欧洲和北美影响最强 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

功能性食品和饮料产品增长

功能性食品和饮料市场正在推动益生元配料的增长。消费者意识在过去十年中显著提高,41%的消费者将'生物制剂'与消化健康益处联系起来。消费者理解的这种转变影响了整个食品饮料行业的产品开发和市场策略。这一趋势在新产品供应中很明显,例如MOJU的益生元饮品,含有绿香蕉、黄金奇异果、猴面包果和菊苣根菊粉。这些配料因其互补的益生元特性和消化健康益处而被特别选择。对具有多重健康益处产品的需求增加,为既能改善营养价值又能改善感官特性的益生元配料扩大了机会。制造商通过将益生元纳入更广泛的产品范围(从乳制品替代品到零食)来响应,创造了更多样化的市场格局。

膳食补充剂扩张

膳食补充剂市场的增长增加了对益生元配料的需求,因为消费者寻求支持肠道健康的产品。对合生素(结合益生元和益生菌)日益增长的兴趣证明了这一趋势。这些组合通过提供有益细菌和帮助它们在消化系统中繁殖的化合物来提供增强的益处。根据Comet的2025年趋势预测报告,76%的消费者理解肠道健康与整体健康之间的联系,反映了对微生物组科学认识的提高。这种理解推动了该领域的研发,导致益生元配方的显著进步。补充剂制造商通过开发专门的益生元产品来响应,这些产品解决消化之外的各种健康问题,包括免疫功能、心理健康和代谢健康。市场还看到个性化补充剂选择的增加,让消费者能够选择针对其特定肠道健康需求量身定制的产品。

天然和植物性配料需求上升

消费者对天然和植物性配料偏好的激增显著加速了益生元市场增长,2024年植物性来源占市场的70.43%。这种转变是由健康和环境考量驱动的,因为消费者越来越寻求可持续的营养选择。菊苣根仍然是菊粉生产的主要来源,尽管正在发生多样化,龙舌兰菊粉等配料正在获得市场份额。国家医学图书馆2021年发表的一项研究强调,植物性益生元食品作为乳制品的替代品越来越受欢迎,迎合有乳糖不耐受、素食主义者和寻求可持续饮食的消费者[1]。国家医学图书馆,"植物性饮食食品:挑战与创新",www.pmc.ncbi.nlm.nih.gov。这一趋势促使制造商探索新颖的植物来源,最近的研究专注于从印尼外来水果种子和其他农业副产品中提取益生元碳水化合物,以增强可持续性认证。

生活方式疾病增加:益生元作为代谢健康盟友出现

生活方式疾病患病率的增加推动了对益生元配料的需求,这得到了它们在代谢健康中作用的科学证据的支持。根据疾控中心2023年的数据,西弗吉尼亚州18.2%的人患有糖尿病,代表美国最高比率之一。国家医学图书馆(2024)发表的研究显示,益生元对结直肠癌患者肠道微生物群组成产生积极影响。该研究特别强调了菊粉和低聚果糖在调节肠道细菌群体方面的有效性[2]国家医学图书馆,"益生元及其健康效应的更新",www.pmc.ncbi.nlm.nih.gov。。肠道健康与代谢紊乱之间已确立的联系使益生元成为管理肥胖和2型糖尿病饮食策略中的重要组成部分。这种关系促使食品制造商将益生元纳入各种功能性食品中,特别是那些针对代谢健康的产品。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 益生元相关高加工成本 | -1.2 | 全球,在新兴市场更为突出 | 短期 |

| 发展中市场消费者认知度低 | -0.9 | 亚太地区、拉丁美洲、非洲 | 中期 |

| 高剂量烘焙应用中的口味和质地挑战 | -0.7 | 全球,特别是在高端烘焙市场 | 中期 |

| 日本消化健康声称的严格标签法规 | -0.5 | 日本,对亚太地区产生溢出效应 | 短期 |

| 来源: Mordor Intelligence | |||

益生元相关高加工成本:经济壁垒限制市场渗透

与益生元配料相关的高加工成本仍然是重要的市场制约因素,特别影响价格敏感细分市场和新兴市场。生产高质量益生元如低聚果糖(FOS)和半乳寡糖(GOS)需要复杂的酶促工艺和纯化技术,这大大增加了制造费用。ScienceDirect 2024年的一项研究强调,虽然纤维寡糖(COS)提供了有希望的益生元潜力,但大规模生产和成本效益方面的挑战继续限制其商业可行性。这些经济壁垒限制了在价格敏感应用和地区的市场渗透,制造商正在探索替代生产方法以降低成本。提取技术的最新创新,包括高静水压和超声波辅助提取,显示出提高效率的希望,尽管对较小生产商而言实施成本仍然很高。

发展中市场消费者认知度低:教育差距减缓采用

尽管全球对肠道健康的兴趣日益增长,但发展中市场有限的消费者认识继续制约益生元配料的增长潜力。虽然发达地区的认知度显著提高,根据BENEO研究,73%的欧洲消费者认为益生元声称具有吸引力,但在新兴经济体中知识差距持续存在。饮料行业2024年的一篇文章指出,虽然对益生元的认识有所增长,但即使在发达市场中,益生元和益生菌之间仍存在混淆。这种教育差距在发展中地区更为明显,在这些地区,对肠道健康益处的有限理解减缓了产品采用。这一挑战在传统饮食模式已经包括天然富含益生元食品的市场中特别明显,但消费者不认识它们是这样的。制造商正在增加对消费者教育倡议的投资,尽管建立认识需要持续努力和本地化方法来克服这一市场制约。

细分市场分析

按类型:GOS在多样化配料格局中成为增长领导者

按类型划分的益生元配料市场呈现复杂格局,其中菊粉类别目前持有2024年最大的34.31%份额,而半乳寡糖(GOS)显示出最强的增长轨迹,到2030年复合年增长率达11.90%。菊粉与清洁标签运动完美契合,消费者优先考虑天然和最少加工的配料。菊粉来源于植物,经常被宣传为"天然"或"有机"选择,与优先考虑透明度和可持续性的消费者产生共鸣。此外,菊粉可以替代人工添加剂,如脂肪或糖,使其成为"清洁"和"健康"食品的主要候选者。其多功能性涵盖众多产品--包括酸奶、奶酪、面包、饼干、谷物、零食和饮料--使其对食品制造商极具吸引力。除了公认的益生元优势外,菊粉还能增强质地、替代脂肪并减少糖分含量,使公司能够制作既健康又美味的食品选择。这种多功能性巧妙地同时满足健康和感官偏好。

GOS的快速增长是由其卓越的益生元功效和在婴儿营养中的应用推动的,在那里它模仿人乳低聚糖。发表在FEMS微生物生态学(2023)上的比较分析表明,GOS显著增加双歧杆菌群体,并且与其他益生元相比显示出卓越的消化道存活能力。甘露寡糖(MOS)虽然市场份额较小,但在动物营养应用中显示出有希望的增长,特别是在家禽和水产养殖饲料中,在那里它们增强免疫功能和病原体抗性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按来源:植物性主导地位反映可持续性和清洁标签趋势

按来源划分的益生元配料市场由植物性配料主导,2024年占市场的70.43%,并可能以10.88%的复合年增长率显示最快增长至2030年。植物性细分市场的主导地位反映了消费者对天然配料的偏好和富含益生元化合物的植物来源的丰富可获得性。菊苣根仍然是菊粉生产的主要商业来源,尽管正在发生多样化,耶路撒冷朝鲜蓟、龙舌兰和各种水果蔬菜副产品正在获得市场份额。

随着植物性和素食生活方式在全球范围内获得关注,对植物衍生配料的需求激增。这些饮食的追随者越来越偏爱植物来源的益生元,避免动物衍生选择,如某些来自乳制品的GOS。这些植物性益生元与伦理、环境和以健康为中心的饮食选择产生共鸣,无缝融入素食友好产品,如植物性酸奶、奶昔和零食。Science Direct 2024年发表的一项研究强调了印尼外来水果种子作为益生元碳水化合物新来源的潜力,表明在可持续采购方面的持续创新。来源的多样化反映了市场的成熟和日益复杂化,制造商正在开发专有的益生元配料以在特定应用中建立竞争优势。

按形态:液体益生元在粉末主导下获得动力

在按形态划分的益生元配料市场中,粉末制剂2024年以78.44%的市场份额保持主导地位,而液体形式以11.27%的复合年增长率显示出更强的增长至2030年。粉末益生元由于其稳定性、易于处理和跨多个应用的多功能性而继续领先。它们更长的保质期和简化的物流使其特别适合全球分销网络。制造商偏爱粉末益生元因为其延长的保质期和稳定性,特别是对需要长期储存的产品。这种耐久性不仅最小化了变质风险,还简化了供应链物流,使其成为成本效益的选择。此外,粉末形式更容易处理、运输和纳入各种制剂中,进一步增强了它们对制造商的吸引力。

然而,液体益生元正在获得动力,特别是在饮料应用中,直接加入而无需溶解步骤提供了加工优势。对即饮功能饮料日益增长的需求正在加速液体益生元配料的采用,制造商正在开发在液体系统中保持稳定性的专门制剂。液体益生元因其快速溶解和吸收而被营销,吸引那些寻求快速肠道健康益处的消费者。这种认知导致它们在高端健康饮品和补充剂中的突出存在。此外,它们的液体形式允许与其他液体产品轻松混合,使其成为即饮饮料和功能饮品的首选选择。例如,帝斯曼-芬美意通过Humiome品牌提供益生元配料。该配料用于肠道健康产品,如功能饮料。

按应用:动物饲料成为增长领导者,功能性食品保持主导地位

按应用划分的益生元配料市场显示,功能性食品和饮料2024年保持43.78%的最大份额,而动物饲料以12.94%的复合年增长率显示出卓越的增长至2030年。功能性食品和饮料的主导地位反映了消费者偏好将健康益处纳入日常消费模式而非通过补充剂。根据BENEO 2023年的研究,73%的欧洲消费者认为乳制品饮料中的益生元声称具有吸引力,其次是勺食酸奶和婴幼儿乳制品,推动该细分市场的持续创新[3]Beneo,"消费者调查揭示对科学验证益生元的需求",www.beneo.com。。

动物饲料的显著增长是由畜牧业生产中抗生素禁令和对肠道健康对动物生产力和福利影响的日益认识推动的。BENEO的动物营养功能纤维,包括从菊苣根提取的菊粉和低聚果糖,已证明在促进各种动物物种健康肠道微生物群和增强营养吸收方面的有效性。婴儿配方奶粉和婴儿食品代表另一个重要应用细分市场,GOS在模仿人乳低聚糖以支持婴儿肠道发育方面发挥关键作用。

地理分析

欧洲以2024年31.55%的份额领导全球益生元配料市场,这得益于先进的监管框架和消费者对肠道健康益处的复杂认知。该地区的主导地位通过其强大的食品创新生态系统和BENEO和泰来等主要配料制造商的存在得到加强。生活方式疾病的流行是一个重要驱动因素,英格兰公共卫生部门报告英格兰和威尔士有3,579,075人注册患有糖尿病。这些健康问题加速了对含益生元功能性食品的需求,特别是在乳制品和烘焙产品中。

亚太地区以11.45%的复合年增长率显示出最强劲的增长,这得益于健康意识的提高、可支配收入的增加和中产阶级人口的扩大。中国、日本和印度等国家引领地区消费,尽管越南、印尼和泰国等新兴经济体在含益生元膳食补充剂方面正在经历显著增长。

消费者对肠道健康认知的提升,得到在线零售增长和社交媒体影响的支持,已将益生元纤维从专业配料转变为整个地区以健康为重点产品中的基本组成部分。北美保持着大量的市场份额,特点是高消费者认知度和高端产品定位,而拉丁美洲和中东非洲地区呈现出由健康意识增强和食品加工行业扩张推动的新兴机会。

竞争格局

益生元配料市场表现出适度集中,其特点是既有成熟的配料制造商又有专业的益生元生产商。市场领导者,包括泰来集团、英杰华公司、阿彻丹尼尔斯米德兰公司、凯利集团和嘉吉公司,通过垂直整合、广泛的分销网络和多样化的产品组合保持竞争优势。这些公司越来越将益生元配料作为战略增长平台。

随着制造商旨在在竞争环境中差异化其产品,益生元市场正在经历增加的创新。公司正在开发具有针对性功能益处的专有益生元配料。这种市场活动表明益生元在主流消费产品中日益增长的重要性,并指向潜在的整合,因为大型公司在这一扩张细分市场中建立地位。

公司正在将大量资源投入研发,以创新新的益生元配料或改进现有配料。这种努力包括从非传统植物性材料(如菊苣根--菊粉的知名来源)中采购益生元,并利用尖端技术提高其功效和在各种产品中的用户友好性。例如,行业参与者正在制作设计用于无缝融入功能性食品和饮料(如酸奶、零食和饮品)的益生元,确保它们维持口味和质地,从而符合消费者对健康优势和烹饪乐趣的需求。

益生元配料行业领导者

-

阿彻丹尼尔斯米德兰公司

-

英杰华公司

-

泰来集团

-

嘉吉公司

-

凯利集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:食品科技公司CarobWay GmbH推出了从角豆中提取的益生元纤维CarobBiome。这家初创公司的此举迎合了对促进肠道和代谢健康配料日益增长的需求。

- 2024年12月:NutriLeads BV与专业配料公司东元企业股份有限公司建立了分销合作伙伴关系,在台湾分销经临床测试的益生元Benicaros。此合作伙伴关系旨在增加该产品在该地区的市场存在。

- 2024年11月:CD BioGlyco扩展了其定制寡糖合成服务,以支持药物发现、治疗性疫苗开发以及碳水化合物结构和功能分析方面的研究。这家生物技术公司专门从事糖生物学相关服务。

- 2024年3月:NutriLeads推出了经临床验证的益生元和免疫训练纤维Benicaros的五个产品变体。这些产品支持食品、饮料和膳食补充剂的配方要求。扩展的产品线包括不同鼠李半乳糖醛酸聚糖-I(RG-I)浓度的Benicaros,能够增加每日服用份量。产品变体符合欧洲监管要求并满足多种应用需求。Benicaros通过胡萝卜渣的可持续升级再利用生产。

全球益生元配料市场报告范围

菊粉、低聚果糖、半乳寡糖、甘露寡糖和多葡萄糖等益生元配料在各种食品和饮料中得到利用,因为它们含有改善消化健康的多功能特性。益生元配料市场按类型、应用和地理位置进行细分。基于类型,市场细分为菊粉、低聚果糖、半乳寡糖和其他配料。基于应用,市场细分为功能性食品和饮料、婴儿配方奶粉和婴儿食品、膳食补充剂、动物饲料和宠物食品。基于动物饲料,市场进一步细分为反刍动物、家禽、猪、水产养殖和其他动物饲料。基于地理位置,市场细分为北美、欧洲、亚太地区、南美和中东非洲。对每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 菊粉 |

| 低聚果糖(FOS) |

| 半乳寡糖(GOS) |

| 甘露寡糖(MOS) |

| 其他 |

| 植物性来源 |

| 乳制品来源 |

| 其他 |

| 粉末 |

| 液体 |

| 功能性食品和饮料 |

| 婴儿配方奶粉和婴儿食品 |

| 膳食补充剂 |

| 动物饲料 |

| 宠物食品 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 菊粉 | |

| 低聚果糖(FOS) | ||

| 半乳寡糖(GOS) | ||

| 甘露寡糖(MOS) | ||

| 其他 | ||

| 按来源 | 植物性来源 | |

| 乳制品来源 | ||

| 其他 | ||

| 按形态 | 粉末 | |

| 液体 | ||

| 按应用 | 功能性食品和饮料 | |

| 婴儿配方奶粉和婴儿食品 | ||

| 膳食补充剂 | ||

| 动物饲料 | ||

| 宠物食品 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

全球益生元配料市场目前规模如何?

全球益生元配料市场2025年价值77.9亿美元,预计到2030年将达到123.8亿美元,以强劲的9.71%复合年增长率增长。

哪个地区在市场中占有最大份额?

欧洲占有31.55%份额,是最大的市场细分,而亚太地区预计复合年增长率将达到11.45%。

市场中哪个来源细分增长最快?

植物性配料占有70.43%的份额,可能以10.88%的复合年增长率增长。

市场中最大的市场细分是什么?

食品和饮料占有43.78%的份额,是最大的市场细分,而动物饲料预计将以12.94%的复合年增长率增长。

页面最后更新于: