粉末冶金市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

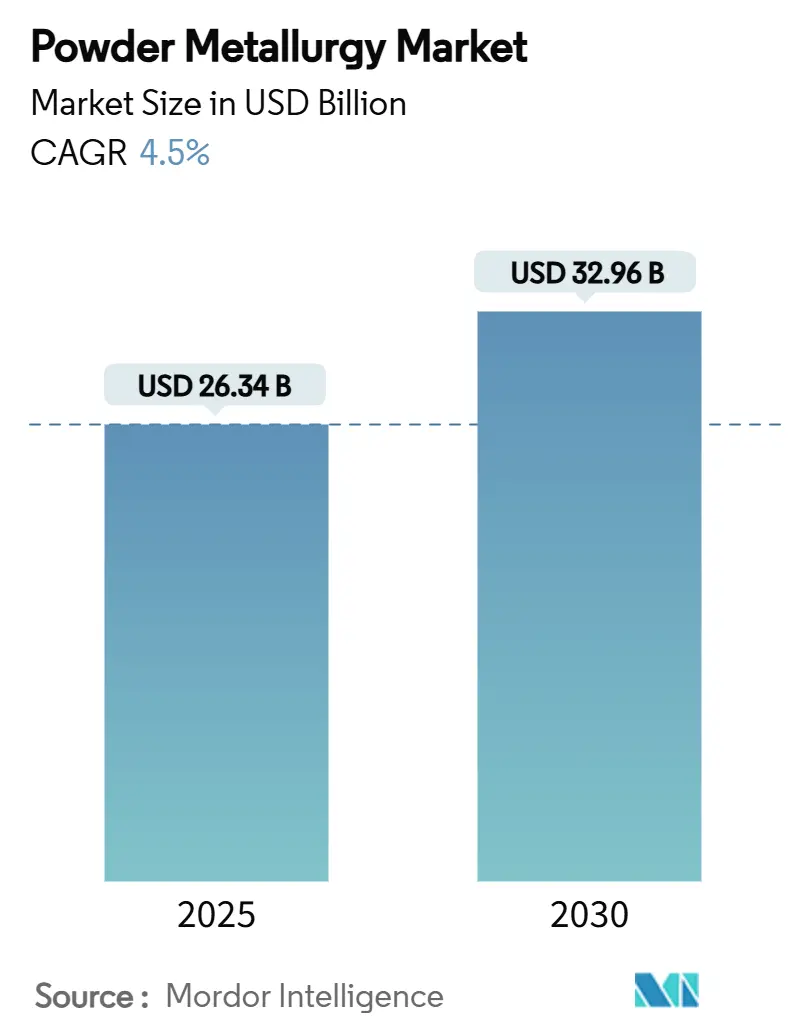

| 市场规模 (2025) | 26.34 十亿美元 |

| 市场规模 (2030) | 32.96 十亿美元 |

| 增长率 (2025 - 2030) | 4.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence粉末冶金市场分析

粉末冶金市场规模预计在2025年为263.4亿美元,预计到2030年将达到329.6亿美元,在预测期间(2025-2030年)的复合年增长率为4.5%。增长得益于交通电气化、对复杂轻量化零部件的需求,以及在医疗、航空航天和国防供应链中的稳定渗透。亚太地区占据最大的区域地位,随着政府加强当地材料生态系统,持续吸引新产能。与此同时,北美和欧洲生产商正在转向高价值、低产量的应用,以抵消传统汽车产量增长放缓的影响。随着增材工艺侵蚀压制烧结的主导地位,以及专业合金供应商以针对电动传动系统、航空航天和骨科客户设计的更高效率和可持续性粉末为目标,竞争强度正在上升。

关键报告要点

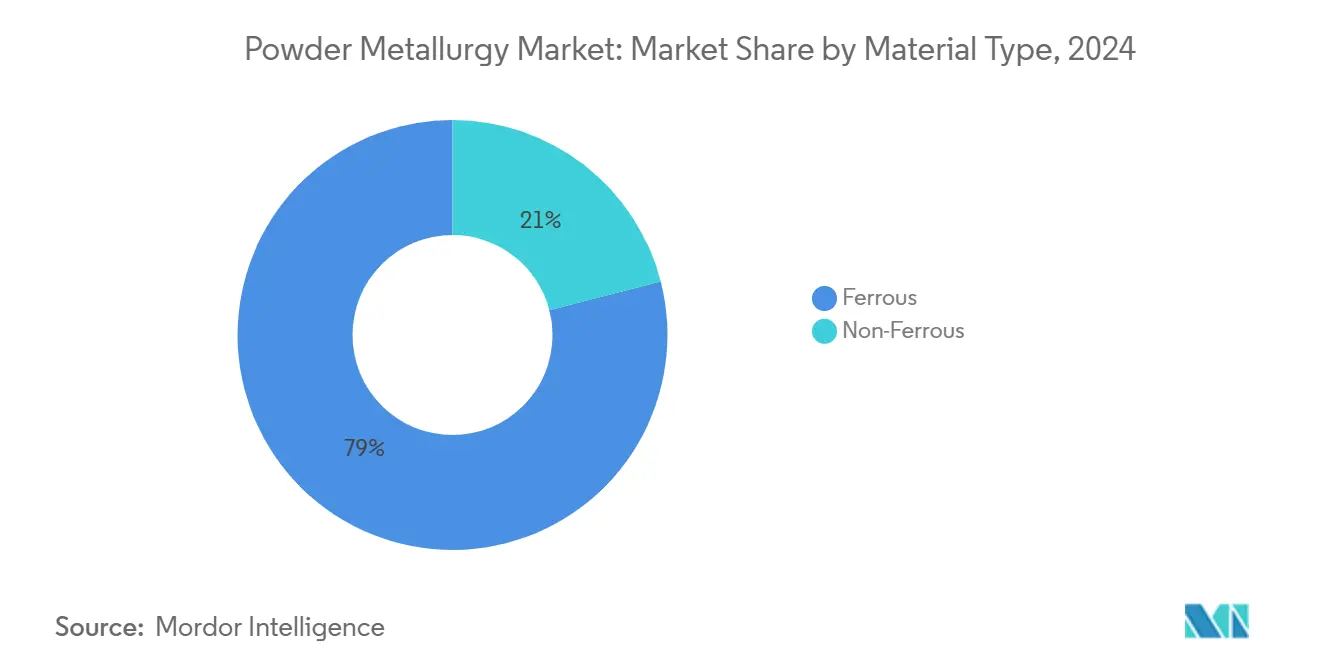

- 按材料类型,铁质粉末在2024年以79%的粉末冶金市场份额领先;该细分市场预计到2030年将以4.62%的复合年增长率扩张。

- 按制造技术,压制烧结在2024年保持50%的收入份额,而增材制造是增长最快的技术,复合年增长率为4.88%。

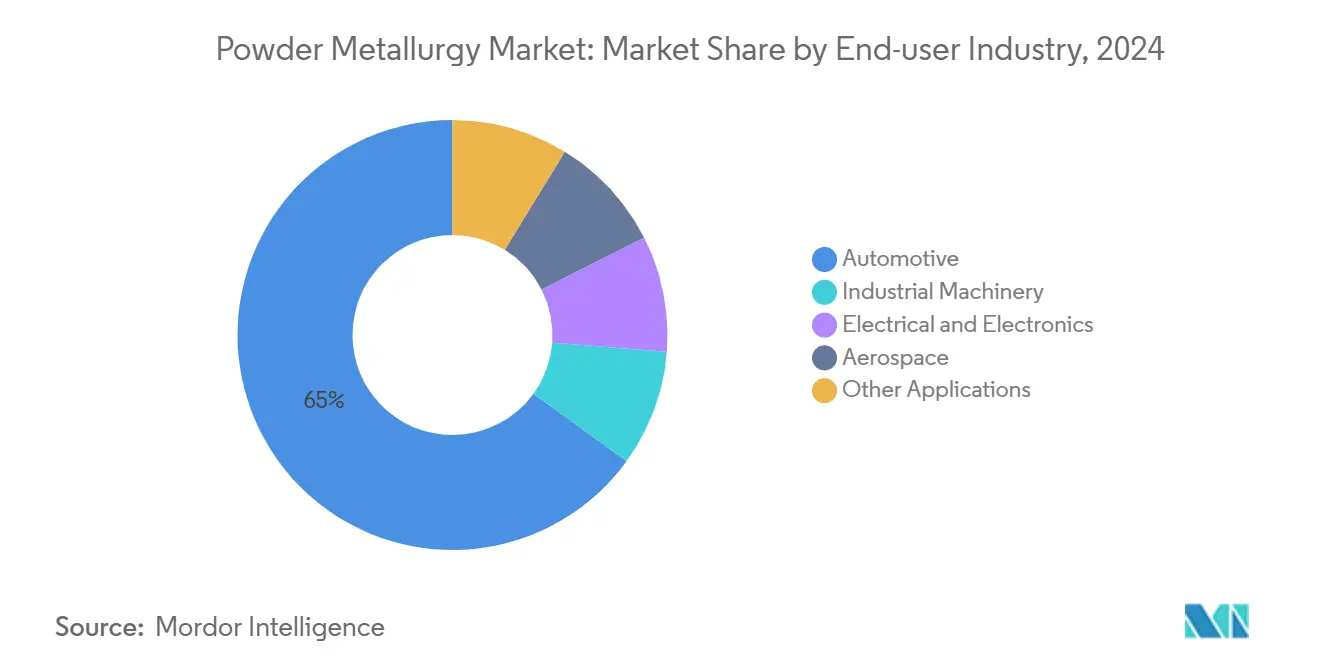

- 按应用,汽车在2024年占据65%的粉末冶金市场规模;工业机械正以4.78%的复合年增长率向2030年推进。

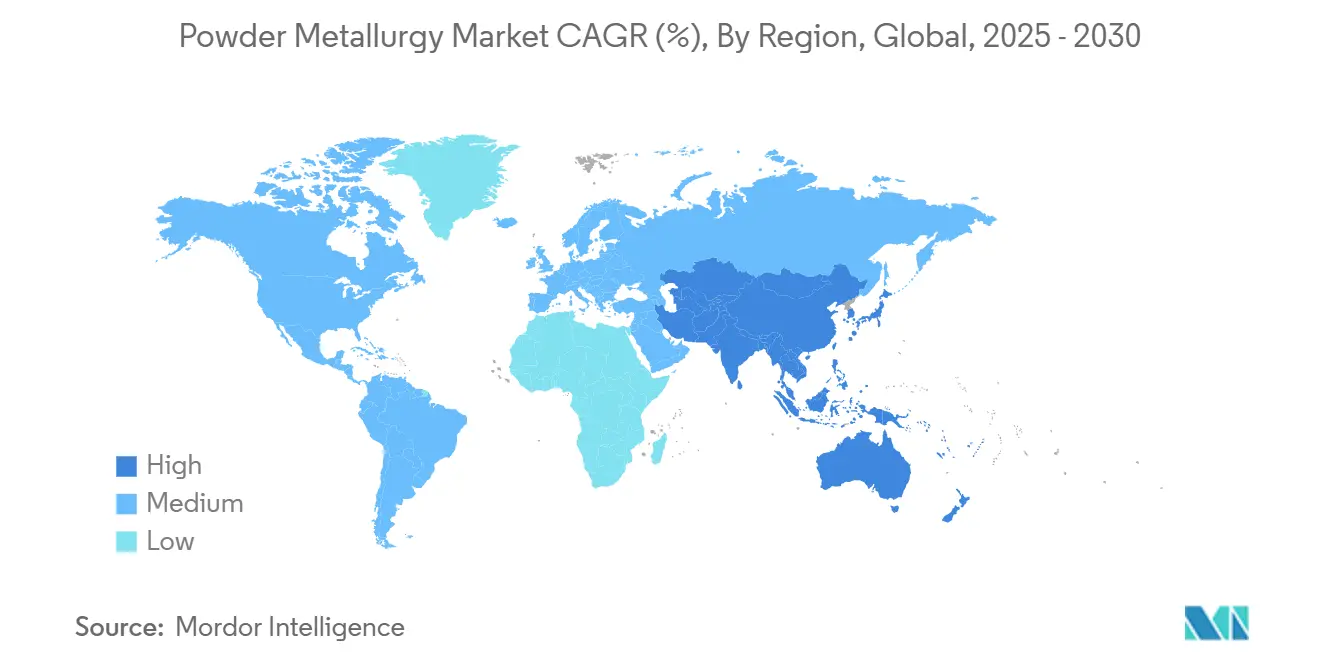

- 按地理区域,亚太地区在2024年持有40%的粉末冶金市场份额,预计到2030年将以4.8%的复合年增长率增长。

全球粉末冶金市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻量化电动传动系统组件 | +1.2% | 北美,波及欧洲和亚洲 | 中期(2-4年) |

| 净成型航空航天零件 | +0.8% | 欧洲,北美 | 中期(2-4年) |

| 本地化精密医疗植入物 | +1.0% | 亚太地区,北美新兴 | 短期(≤2年) |

| 难熔粉末国防需求 | +0.6% | 中东,北美 | 中期(2-4年) |

| 在电气和电磁应用中的实施 | +0.7 | 全球,集中在亚太地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

北美电动汽车原始设备制造商对轻量化电动传动系统组件中粉末冶金日益偏好

北美原始设备制造商正在重新设计电动传动系统,采用粉末冶金电机铁芯、齿轮和热板,减少浪费并缩短加工周期。GKN粉末冶金报告称,其2023年订单中72%来自传动无关零件,确认了向电气化平台的战略转移。供应商还投资于本地化电池级粉末;软磁复合材料可将铁芯损耗降低多达20%,为电驱动设计师带来直接的效率提升。随着汽车制造商追求更轻的传动系统,粉末冶金市场夺取了曾由铸造或锻造材料主导的项目。基于钢的电驱动粉末的标准化进一步简化了认证周期,降低了二级供应商的准入门槛。

航空航天领域净成型增材金属组件需求激增

欧洲发动机和机体供应商扩大增材粉末消费,以压缩交付周期和材料使用。柯林斯航宇安装了两台十二激光NXG XII 600机器,将涡轮组件交付从52周削减到8周。废料减少从50%到90%以上提高了库存周转和碳强度,使粉末路线与精密铸造竞争。来自SLM Solutions的专门适航框架正在帮助协调工艺参数和合金可追溯性,缓解认证瓶颈。随着粉末冶金市场深入飞行关键硬件,欧洲服务局正在扩展镍超合金产能,并多样化进入下一代航空发动机的伽马钛粉末。

精密医疗植入物制造的快速本地化

亚太地区医疗保健系统正在快速推进患者匹配植入物的国内生产,以减少进口依赖并加快审批时间。华翔集团获得了中国首个NMPA许可,用于3D打印钽椎间笼,孔隙率达68-78%,增强骨整合。骨科原始设备制造商正从钛转向钽和铌粉末,提供更高的生物相容性和更接近骨骼的弹性模量。本地化供应缩短了验证周期,而新的晶格设计工具减少了颅骨和脊柱器械的材料使用。这些变化扩大了粉末冶金市场在历史上依赖锻造棒材的手术链中的足迹。

国防现代化项目刺激难熔粉末采用

中东和北美国防部储备钨、钼和先进铁合金,用于火炮、高超音速和装甲应用。MBDA储备80吨专业铁突显了供应安全担忧。Chemring与Diehl Defence在MCX含能材料方面的框架表明了高温粉末的多年需求跑道。在美国,沃特弗利特兵工厂的冶金创新延长了火炮管射程和耐用性,进一步扩大了对难熔原料的长期需求。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高纯度金属粉末价格波动 | −0.9% | 全球,进口依赖地区 | 短期(≤2年) |

| 有限的航空航天零件认证规范 | −0.7% | 欧洲,北美 | 中期(2-4年) |

| 铝合金组件先进铸造的威胁 | -0.6 | 全球,集中在汽车制造中心 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

高纯度金属粉末价格波动

中国在2025年初对钨、碲、铋、钼和铟实施出口管制,引发现货报价急剧上升,并为工具钢、热管理和磁铁级粉末造成分配风险。政府正通过战略储备立法做出回应,但新矿山和精炼厂的项目时间线限制了短期缓解。买家正在延长合同并认证回收流,但二级供应无法完全抵消地缘政治干扰。粉末冶金市场面临近期利润压力,直到新的提取产能上线或贸易政策稳定。能耗密集的超细粉末等级由于其有限的可替代性而特别暴露。

安全关键航空航天零件的有限标准化和认证协议

监管机构要求严格的数据包来清除增材制造结构的飞行。粉末特性的变化,如粒度分布和氧含量,使跨设施再现性复杂化。SLM Solutions的白皮书指出,遵守金属材料性能开发标准化项目和详尽的试样测试是先决条件,延长了开发周期并提高了认证成本。较小的二级供应商难以承受这些负担,减缓了供应基础扩展。在协调的国际标准出现之前,尽管机体需求强劲,粉末冶金市场将面临扩大航空航天产量的瓶颈。

细分分析

按材料类型:铁质领先,特种合金上升

铁质细分在2024年控制了粉末冶金市场的79%,预计到2030年将以4.62%的复合年增长率上升,受成熟工具、丰富废料流和强劲价格性能经济学驱动。广泛的压制烧结基础设施允许大批量生产商达到超过7.4g/cm³的密度,缩小与锻钢的机械性能差距。与此同时,先进的烧结硬化配方实现了近净成型齿轮和同步器毂,满足电驱动扭矩载荷而无需二次热处理。热等静压致密化大型铁质涡轮盘的增长得到加强,增加了在能源和船用发动机中的吸引力。

备注: 购买报告时可获得所有单个细分的细分份额

按制造技术:数字化转型重塑生产

压制烧结在2024年保持50%的收入,受数十年工艺知识、低资本支出和高循环效率支撑。渐进式改进,如温压实、高温烧结和先进润滑剂化学,提高零件密度和疲劳强度,在变速箱毂和平衡轴皮带轮中保持相关性。金属注射成型(MIM)捕获连接器、手表齿轮系和手术器械的小型复杂几何形状,常规达到98%的理论密度,公差在±0.3%内。等静压用于火箭发动机和海底歧管,其中各向同性和近无孔微结构是必需的。

增材制造是粉末冶金市场增长最快的节点,复合年增长率为4.88%。多激光粉床熔融机在单次运行中构建600毫米高的涡轮毂,消除了锻件和焊缝。来自Graphmatech的石墨烯片等流动性添加剂均匀化堆积密度并降低涂覆器扭矩,增强大格式构建的一致性。随着数字孪生将合金设计与工艺参数联系起来,粉末冶金市场正在向修剪认证循环的首次正确构建发展。

按应用:汽车主导,工业机械加速

汽车在2024年占据粉末冶金市场规模的65%,以传动毂、VVT链轮和油泵转子为支撑,利用粉末冶金廉价集成功能的能力。北美出货量在2023年下降1.2%,因为内燃需求达到平台期,但电驱动动力以用于定子壳体和差速器齿轮的高密度结构粉末抵消了部分下降[1]金属粉末工业联合会,"粉末冶金介绍",mpif.org。GKN的传动无关产品管道确认了一个多样化战略,保护收入免受传动系统转变的影响。

工业机械以4.78%的复合年增长率到2030年记录最快增长。工厂自动化供应商在优先考虑三维磁通流的伺服电机中集成软磁复合材料,而粉末成型的碳化钨耐磨件在磨蚀性环境中延长正常运行时间。电气和电子子细分利用EMI屏蔽粉末,包括抗海洋腐蚀的聚苯乙烯封装羰基铁微胶囊。航空航天和医疗器械完善了高潜力利基市场;Zimmer Biomet的OsseoTi 70%多孔髋杯说明了晶格工程植入物如何获得监管牵引力。

备注: 购买报告时可获得所有单个细分的细分份额

地理分析

亚太地区在2024年保持40%的全球粉末冶金市场份额,预计到2030年将发布最高的4.8%区域复合年增长率,得到激进的产业政策、投资激励以及中国、日本和印度增材设备快速采用的支持。中国NMPA对3D打印钽椎间笼的许可突显了加速当地先进粉末吸收的快速监管演变。

北美正在重新校准其地位,因为电动汽车传动系统和航空航天重新平衡粉末消费。关键矿物和恶劣环境材料研究的政府资金优先考虑国内钨、铌和稀土提取,减少对政治敏感进口的依赖[2]美国能源部,"恶劣环境材料路线图",energy.gov。

欧洲通过可持续性和数字化发展。Höganäs自2018年以来通过转向生物基还原剂和可再生电力,将二氧化碳排放削减了46%,将其粉末定位在低碳供应链的中心。欧洲大陆航空航天主要厂商维持对镍和钛合金的需求,而欧盟国防倡议提高了难熔粉末需求。东欧铸造厂采用混合烧结-粘合剂-喷射系统,与西方机器制造商合作扩大增材产能。总的来说,这些趋势加强了欧洲作为更广泛粉末冶金市场内技术核心的作用。

竞争格局

粉末冶金市场适度分散。GKN粉末冶金投资无聚合物原料以提高可持续性,而Carpenter Technology强调用于能源涡轮和医疗植入物的粉末优化超合金。利基参与者通过设计到零件服务、快速烧结和专有合金化学进行差异化。

粉末冶金行业领导者

-

Höganäs AB

-

GKN粉末冶金

-

山特维克公司

-

住友电气工业株式会社

-

ATI公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年6月:Kymera International同意收购Fiven ASA,以增加先进碳化硅材料并扩大其专业产品组合,服务冶金、磨料和其他市场。

- 2024年4月:山特维克公司收购Buffalo Tungsten Inc.,为北美客户确保区域钨供应,并使用可再生能源增加钨粉生产。

全球粉末冶金市场报告范围

粉末冶金是一种制造方法,与铸造、锻造、挤压、冲压和机械加工等传统方法相比,使用更少的能源,具有更好的性能和更多的设计选择。

粉末冶金市场按产品类型、应用和地理区域细分。按产品类型,市场细分为铁质和非铁质金属。按应用,市场细分为汽车、工业机械、电气和电子、航空航天和其他应用。该报告还涵盖了主要地区15个国家的市场规模和预测。对于每个细分,市场规模和预测都基于收入(美元)进行。

| 铁质 |

| 非铁质 |

| 压制烧结 |

| 金属注射成型(MIM) |

| 增材制造/粉床熔融 |

| 等静压 |

| 汽车 |

| 工业机械 |

| 电气和电子 |

| 航空航天 |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 埃及 | |

| 中东和非洲其他 |

| 按材料类型 | 铁质 | |

| 非铁质 | ||

| 按制造技术 | 压制烧结 | |

| 金属注射成型(MIM) | ||

| 增材制造/粉床熔融 | ||

| 等静压 | ||

| 按应用 | 汽车 | |

| 工业机械 | ||

| 电气和电子 | ||

| 航空航天 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

粉末冶金市场的当前价值是多少?

市场在2025年为263.4亿美元,预计到2030年达到329.6亿美元。

哪个地区在粉末冶金市场领先?

亚太地区以2024年40%的收入份额领先,预测发布最快的4.8%复合年增长率。

为什么增材制造在粉末冶金中获得份额?

多激光机器将交付时间缩短多达80%,并将材料利用率提高到90%以上,使增材路线对复杂零件具有成本竞争力。

粉末冶金如何支持电动汽车生产?

软磁复合材料、硅阳极粉末和近净成型齿轮实现更轻、效率更高的电动传动系统。

什么关键约束可能减缓市场增长?

对钨和钼等关键矿物的出口管制推高了输入成本并收紧了供应,减少了短期利润率。

页面最后更新于: