家禽疫苗市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

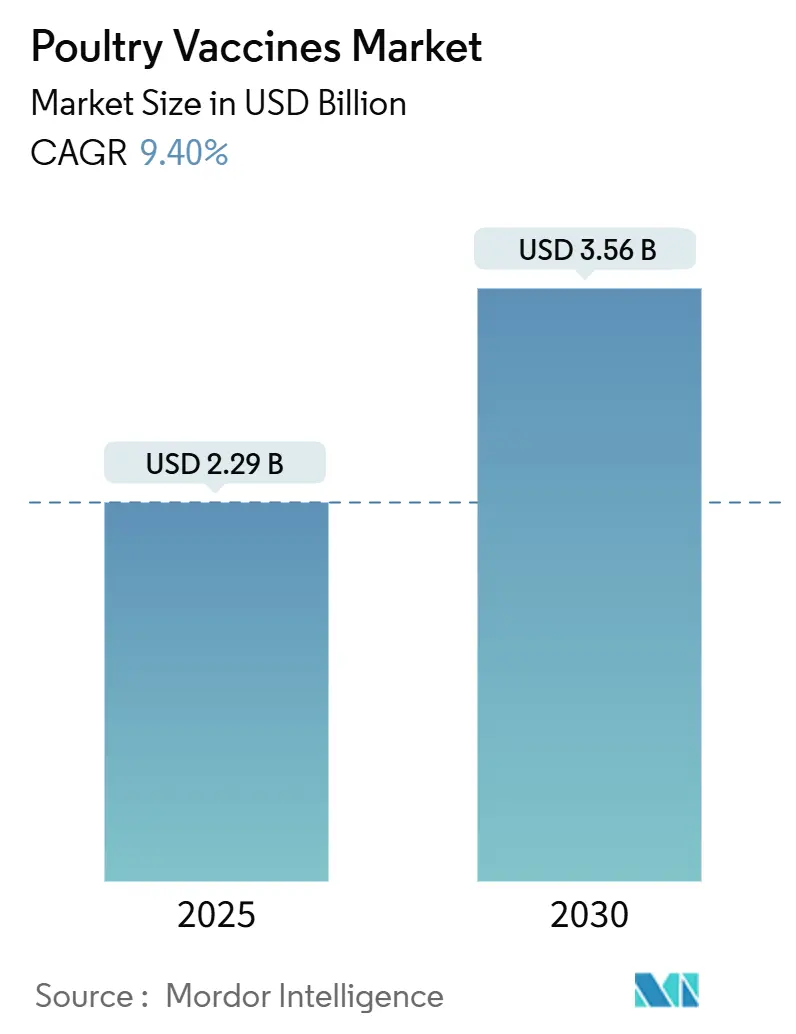

| 市场规模 (2025) | 2.29 十亿美元 |

| 市场规模 (2030) | 3.56 十亿美元 |

| 增长率 (2025 - 2030) | 9.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询家禽疫苗市场分析

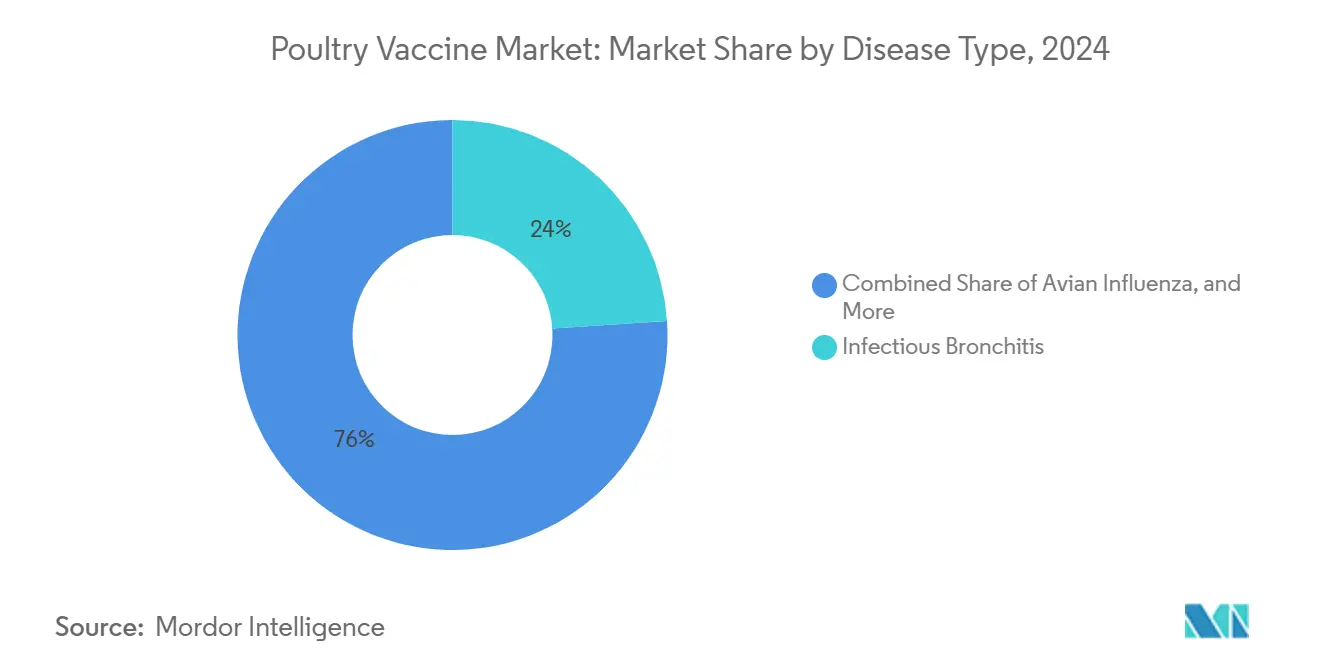

家禽疫苗市场规模在2025年达到22.9亿美元,预计到2030年将攀升至35.6亿美元,反映出9.4%的复合年增长率。全球家禽疫苗市场继续保持上升轨迹,监管改革与疾病压力的融合重新定义了生产者的优先事项。对2024年情况的深入分析显示,传染性支气管炎疫苗保持23.1%的疾病细分市场份额,而禽流感制剂预计在2025年至2030年间将以9.4%的复合年增长率加速增长。每当生产者更新其生物安全预算时,他们现在都会权衡监管不合规的间接成本与疫苗接种的直接成本,这种计算在大多数商业模式中已开始倾向于预防性免疫。

关键报告要点

- 家禽疫苗行业的估值已达到数十亿美元的中等规模,这一规模使一级制造商能够在多个物种组合中摊销研发成本。

- 传染性支气管炎(IB)疫苗占全球收入的23.1%,突显了一体化企业在控制这种在区域血清型中持续变异的疾病方面给予的商业优先级。禽流感是增长最快的细分市场(2025-30年复合年增长率≈9%)。

- 重组/载体产品以9.8%的复合年增长率加速增长,主要是因为单次注射、多价保护让孵化场在满足无残留审计要求的同时压缩劳动预算。活性减毒制剂在2024年仍占有最大份额(约36%)。

- 蛋鸡群疫苗接种以8.9%的复合年增长率扩张,鸡蛋价格波动使生产者确信预防性支出通过价格对冲稳定性可以收回成本。种禽群在2024年主导价值(≈45%)。

- 液体疫苗仍占剂量的55%以上,而粉末疫苗正以11.36%的高复合年增长率增长。

- 按给药途径,注射占57.3%的份额,鼻内给药预计将以11.52%的复合年增长率增长。

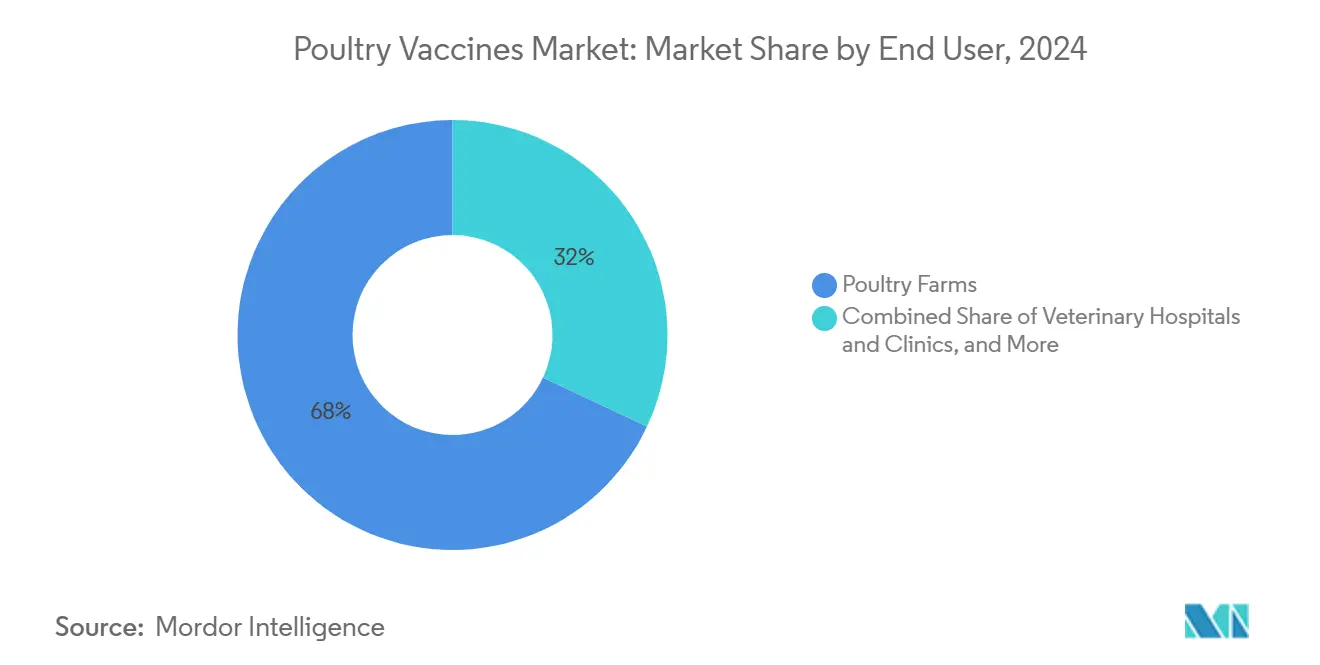

- 按终端用户,家禽养殖场占47.18%的份额,而兽医院和诊所预计将以12.34%的增长率增长。

- 在线和直接到农场平台以12.5%的复合年增长率快速增长;将API链接集成到供应商ERP的一体化企业已将缺货事件减少了两位数,强化了数字采购习惯。医院在市场中占45.34%的份额。

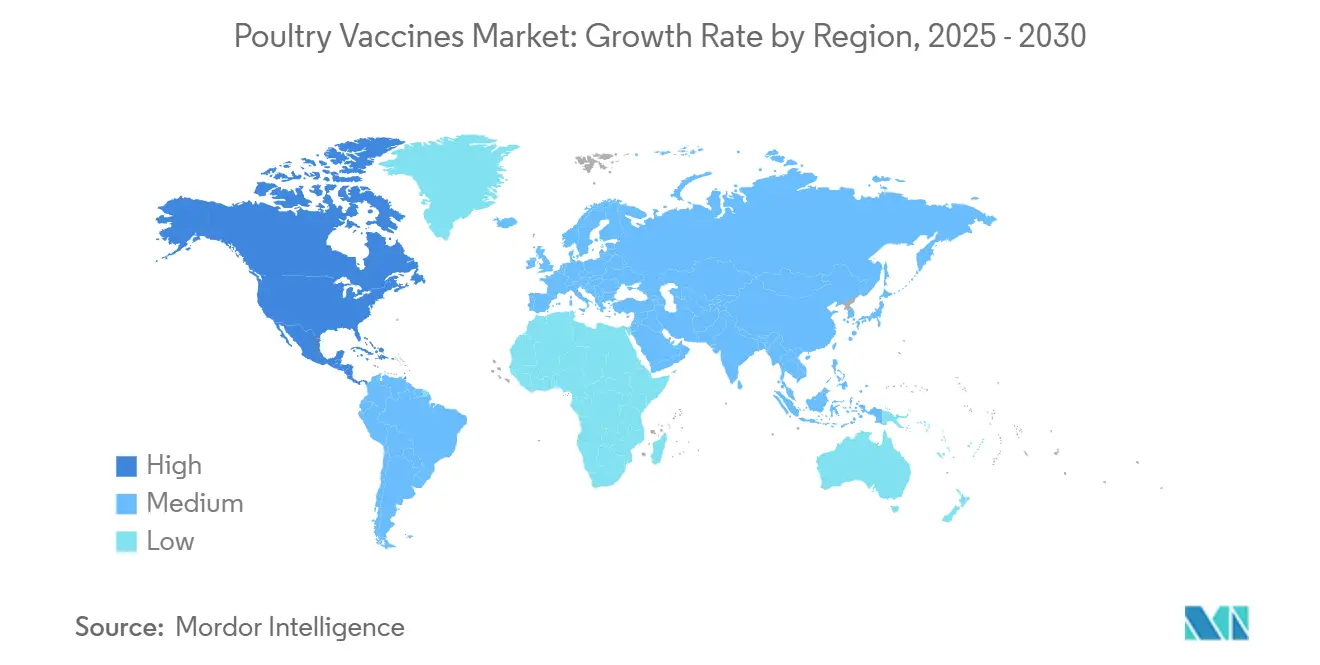

- 北美占43.15%,亚太地区到2030年保持10.34%的复合年增长率轨迹,由东盟日益加强的肉鸡一体化和中国持续向预防性禽流感疫苗接种转变推动。

全球家禽疫苗市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 监管推动以疫苗接种替代抗生素 | +1.3 % | 美国、欧盟 | 短期(≤2年) |

| 东盟垂直一体化肉鸡运营快速扩张 | +0.9 % | 东盟 | 中期(2-4年) |

| 家禽和人畜共患病发病率增加 | +1.1 % | 全球 | 短期(≤2年) |

| 热稳定活性减毒疫苗商业化推出 | +0.7 % | 撒哈拉以南非洲 | 中期(2-4年) |

| 载体和联合疫苗接种的改进 | +1.0 % | 全球 | 长期(≥4年) |

| 海湾合作委员会种禽群免疫食品安全基金 | +0.6 % | 中东 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

监管推动以预防性疫苗接种替代抗生素

日益增长的抗菌耐药性担忧促使美国食品药品监督管理局兽医中心加强对饲料添加药物的预批准审查,同时正式鼓励疫苗接种作为合规的替代途径[1]U.S. Food and Drug Administration, "Center for Veterinary Medicine: Antimicrobial Resistance in Veterinary Settings," FDA, www.fda.gov。与此同时,欧洲药品管理局正在分阶段实施残留监测协议,使无抗生素认证具有商业价值。因此,一体化生产者正在重新谈判饲料合同以反映较低的抗生素用量,释放的营运资金迅速重新部署到生物制品采购。战略效益延伸至出口导向的经营者,他们利用疫苗接种记录来简化海关清关并缩短现金转换周期。

东盟垂直一体化肉鸡运营的快速扩张

南亚和东南亚的垂直一体化肉鸡系统预计到2030年将以每年约4%-5%的速度扩张。该地区出现的运营洞察是,一体化企业开始在养殖合同中直接指定疫苗血清型,从而将一些生物风险责任上游转移给供应商。这种做法正在悄然改变价格讨论中的权力平衡,从分销商转向能够保证特定菌株供应连续性的国际疫苗品牌。

家禽和人畜共患病发病率增加

高致病性禽流感(HPAI)仍然是决定性的生物威胁,自2022年以来已影响超过1.5亿只美国鸟类[2] United States Department of Agriculture, "Highly Pathogenic Avian Influenza 2025 Response Plan," USDA, www.usda.gov 。二级市场信号是现货和远期鸡蛋价格之间价差的扩大,交易商越来越多地将此归因于对疫苗计划充分性的感知,而不是纯粹归因于扑杀数量。这种关联表明期货市场可能开始将疫苗覆盖率数据视为价格发现的领先指标。

载体和联合疫苗接种的改进

基于重组HVT的多价平台提供持久免疫,同时绕过母体抗体干扰,这一特性促使几家生产者围绕单次注射时间表重新设计孵化场工作流程。未言明的好处是库存简化;一体化企业报告场内SKU数量减少了两位数,通过减少处理错误间接改善了生物安全。同行评议试验证实,温度敏感性重组M41-R疫苗在攻毒后保持气管纤毛活性[3]A. Smith et al., "Temperature-Sensitive Recombinant M41-R Vaccine Confers Complete Protection Against IBV," Journal of Virology, journals.asm.org。公司正在利用各种病毒载体,如鸡痘病毒、禽腺病毒、马立克氏病病毒和新城疫病毒进行疫苗开发,每种载体在针对性应用方面都具有独特的优势。这种技术演进正在增强在重组技术方面具有强大研发能力的公司的竞争优势,同时可能动摇那些严格坚持传统疫苗方法的公司的市场地位。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 使用假冒产品 | −0.5 % | 南亚、非洲 | 短期(≤2年) |

| 非洲小农户的冷链费用和疫苗犹豫 | −0.8 % | 撒哈拉以南非洲 | 中期(2-4年) |

| 变异IBV血清型的出现 | −0.6 % | 全球 | 长期(≥4年) |

| 中国对病毒载体疫苗的监管审查加强 | −0.4 % | 中国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

变异IBV血清型的出现削弱现有支气管炎疫苗

IBV菌株的突变加速了产品的淘汰。具有敏捷种子株更新能力的制造商正在获得多年供应协议,在较慢的竞争对手重新配制之前锁定份额。来自区域实验室的数据突显交叉保护失败的上升,驱使一体化企业多样化品牌组合以降低供应连续性风险。这种分散化奖励能够提供近实时准确定位血清型流行率的多重诊断的供应商。

中国对病毒载体疫苗监管审查的加强

中国兽药评审中心已收紧对基于载体的生物制品的档案要求,使平均上市时间延长了几个季度。跨国公司通过本地化制造合作伙伴关系来应对,以应对监管部门对国内生产的偏好。然而,这种延迟压缩了先发优势的窗口期,推动公司在东南亚采用并行提交策略来摊销开发支出。

细分市场分析

疾病类型:传染性支气管炎在变异挑战中领先

2024年传染性支气管炎疫苗23%的市场份额突显了其作为商业生产者基本条件的作用。变异转换迫使供应商比大多数其他家禽疾病更频繁地进行种子库更新。运营要点是,能够将菌株更新与一体化企业生产周期同步的供应商在多年供应协议上获得谈判杠杆。

备注: 购买报告后可获得所有单个细分市场的份额

技术:载体疫苗在传统平台上获得优势

活性减毒产品目前占36%的份额,但载体技术预计到2030年将以9.8%的复合年增长率扩张。一个新兴模式显示,一体化企业将载体疫苗视为应对日趋严格的残留法规的对冲工具,将其定位不仅为健康产品,也作为合规工具。

应用:种禽重点驱动高端市场增长

种禽群疫苗接种占2024年收入的44.8%。因为每只接种疫苗的种禽保护多个下游世代,海湾合作委员会主权食品安全基金现在根据蛋白质安全投资回报率评估疫苗支出,有效地将生物制品采购纳入国家韧性预算。

剂型:冻干制剂获得动力

液体疫苗以57%的份额保持主导地位,但冻干产品正以10.2%的复合年增长率增长。供应链影响是分销商可以通过储存更高价值的冻干库存来减少仓库空间,为辅助健康产品释放资本,并巧妙地增加与一体化企业的整体钱包份额。

给药途径:喷雾系统驱动创新

饮水给药占49%的市场份额,但孵化场喷雾系统以11.3%的复合年增长率增长。孵化场经理现在不仅从劳动节约角度衡量喷雾器投资回报率,还从遗传性能变异性角度衡量,引用更均匀的滴度作为后续生命中一致饲料转换比的驱动因素。

终端用户:兽医诊所扩展服务产品

家禽养殖场消费68%的剂量,但兽医院以7.2%的复合年增长率扩张。将诊断分析与疫苗计划配对的诊所创造数据护城河;生产者变得不愿意更换供应商,因为失去相关的历史数据集会损害疾病趋势分析。

备注: 购买报告后可获得所有单个细分市场的份额

分销渠道:数字平台颠覆传统网络

医院药房仍然促成47%的销售。与此同时,在线和直销渠道以12.5%的复合年增长率增长。使用应用程序编程接口直接从供应商ERP系统拉取库存数据的大型一体化企业报告缺货事件大幅下降--这是进一步巩固数字采购的隐性效率。

地理分析

北美在2024年保持34%的市场份额。美国农业部总计11亿美元的赔偿支出突显了高致病性禽流感的财政规模[4]Zoetis Inc., "Conditional License Granted for H5N2 Poultry Vaccine," Zoetis Investor Relations, www.zoetis.com。保险公司已开始根据农场是否参与美国农业部批准的疫苗接种计划来建模保单保费,有效地将疫苗转化为影响覆盖成本的准金融工具。

亚洲是增长最快的地区,2025-2030年复合年增长率前景为8%。中国历史上73%的禽流感疫苗接种覆盖率促使当地实验室开发加速病毒进化监测系统。这些监测资产兼作竞争情报,使区域制造商能够在全球同行之前迭代疫苗。

欧洲、拉丁美洲和中东各自在疫苗采用方面显示出不同的触发因素,从福利法规到出口市场准入要求。巴西的出口导向生产者越来越将疫苗接种状态视为关税缓解工具,而海湾合作委员会买家将疫苗条款直接纳入长期饲料进口合同,以确保当地蛋白质供应的连续性。

竞争格局

五家跨国公司--硕腾、勃林格殷格翰、默沙东动物保健、赛华和礼蓝--支撑着该行业。战略细节是硕腾的有条件H5N2许可证有效地确保了在监管摩擦历史上阻止美国市场准入的细分市场中的先发优势。印度海斯特生物科学等区域专家正利用价格弹性来开拓份额,但面临日益增长的知识产权许可成本,因为重组载体主导新批准。

家禽疫苗行业领导者

-

硕腾公司

-

勃林格殷格翰

-

默沙东动物保健(MSD)

-

赛华动物保健

-

礼蓝动物保健

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:美国农业部(USDA)向硕腾授予H5N2灭活病毒疫苗的有条件许可证,为美国高致病性禽流感免疫开辟了首个商业途径。

- 2025年4月:美国农业部(USDA)启动10亿美元高致病性禽流感应对计划,分配1亿美元用于疫苗创新。

- 2024年4月:默沙东动物保健推出FLOCKSECURE门户,该门户对畜群性能进行基准测试,并将诊断发现与疫苗接种制度联系起来,将其产品嵌入决策支持工作流程中。

全球家禽疫苗市场报告范围

疫苗通过促进免疫系统产生抗体来帮助预防疾病,抗体进而对抗沙门氏菌、大肠杆菌和鸡毒支原体(MG)等病原体。疫苗提供对马立克氏病、传染性支气管炎(IB)、禽鼻气管炎(ART)、新城疫和传染性法氏囊病(甘波罗病)等疾病的保护。

家禽疫苗市场按疾病类型、技术、应用、剂型、给药途径、终端用户、分销渠道和地理位置进行细分。按疾病类型(传染性支气管炎、禽流感、新城疫、马立克氏病、球虫病、产蛋下降综合征、禽脑脊髓炎和其他疾病),按技术(活性减毒疫苗、灭活(死)疫苗、重组/载体疫苗、DNA和亚单位疫苗以及其他技术),按应用(肉鸡、蛋鸡和种鸡),按剂型(液体、冻干(冻干)和粉末),按给药途径(注射和鼻内),按终端用户(家禽养殖场、兽医院和诊所以及研究机构),按分销渠道(医院/诊所药房、农场供应商店以及在线和直销)和按地理位置(北美、欧洲、亚太、南美以及中东和非洲)。

| 传染性支气管炎 |

| 禽流感 |

| 新城疫 |

| 马立克氏病 |

| 球虫病 |

| 产蛋下降综合征 |

| 禽脑脊髓炎 |

| 其他疾病 |

| 活性减毒疫苗 |

| 灭活(死)疫苗 |

| 重组/载体疫苗 |

| DNA和亚单位疫苗 |

| 其他技术 |

| 肉鸡 |

| 蛋鸡 |

| 种鸡 |

| 液体 |

| 冻干 |

| 粉末 |

| 注射 |

| 鼻内 |

| 家禽养殖场 |

| 兽医院和诊所 |

| 研究机构 |

| 医院/诊所药房 |

| 农场供应商店 |

| 在线和直销 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 |

| 按疾病类型 | 传染性支气管炎 | |

| 禽流感 | ||

| 新城疫 | ||

| 马立克氏病 | ||

| 球虫病 | ||

| 产蛋下降综合征 | ||

| 禽脑脊髓炎 | ||

| 其他疾病 | ||

| 按技术 | 活性减毒疫苗 | |

| 灭活(死)疫苗 | ||

| 重组/载体疫苗 | ||

| DNA和亚单位疫苗 | ||

| 其他技术 | ||

| 按应用 | 肉鸡 | |

| 蛋鸡 | ||

| 种鸡 | ||

| 按剂型 | 液体 | |

| 冻干 | ||

| 粉末 | ||

| 按给药途径 | 注射 | |

| 鼻内 | ||

| 按终端用户 | 家禽养殖场 | |

| 兽医院和诊所 | ||

| 研究机构 | ||

| 按分销渠道 | 医院/诊所药房 | |

| 农场供应商店 | ||

| 在线和直销 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

报告中回答的关键问题

家禽疫苗市场有多大?

家禽疫苗市场规模预计将在2025年达到22.9亿美元,并以9.22%的复合年增长率增长,到2030年达到35.6亿美元。

什么是常见的家禽疫苗?

一种常见的家禽疫苗是新城疫(ND)疫苗,广泛用于防护影响鸟类的最严重和经济损失最大的病毒性疾病之一。

家禽中的f1疫苗是什么?

家禽的F1疫苗通常与新城疫病毒(NDV)疫苗相关。这种活性减毒疫苗来源于新城疫病毒的F株,常用于家禽中以防护新城疫,这是一种高度传染性的病毒感染,影响鸟类的呼吸、消化和神经系统。

什么是家禽的载体疫苗?

家禽载体疫苗涉及一种无害的病毒或细菌,称为"载体",经过基因改造以携带特定病原体的基因。这使免疫系统能够对目标疾病产生反应。

农民是否为其畜禽接种疫苗?

是的,农民例行为其畜禽接种疫苗,以防护可能影响其健康、生产力和经济可行性的传染性疾病。

页面最后更新于: