聚合物微球市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

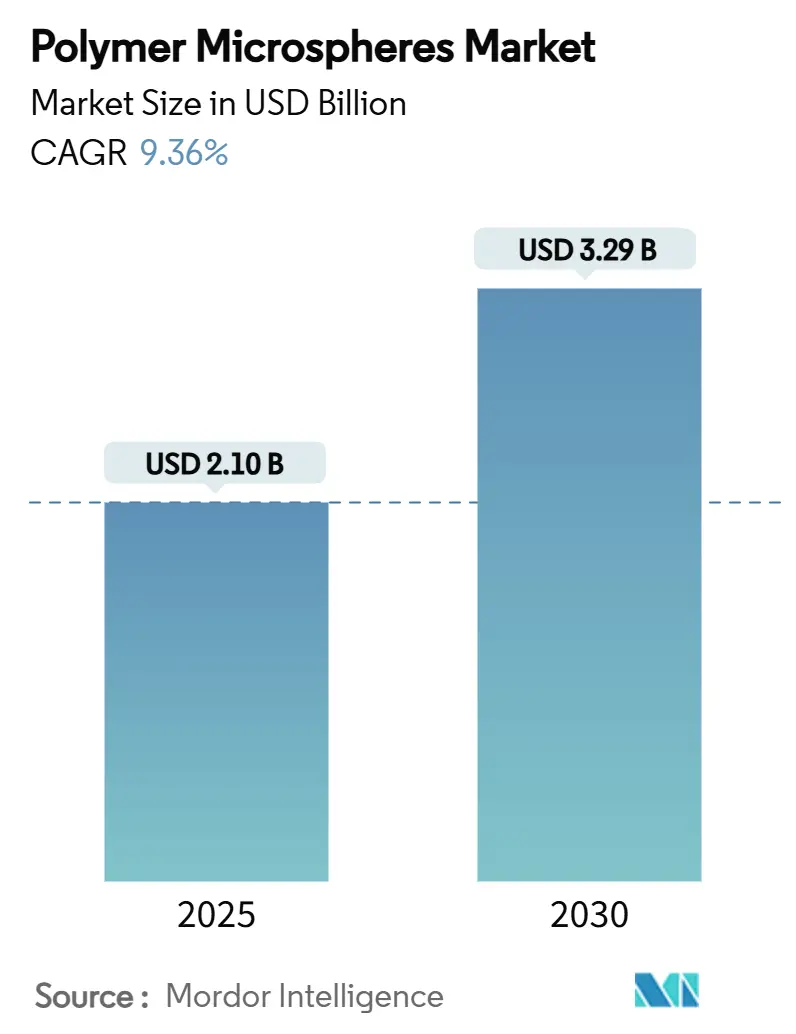

| 市场规模 (2025) | 2.10 十亿美元 |

| 市场规模 (2030) | 3.29 十亿美元 |

| 增长率 (2025 - 2030) | 9.36% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能聚合物微球市场分析

聚合物微球市场规模预计在2025年为21亿美元,预计到2030年将达到32.9亿美元,在预测期间(2025-2030年)的复合年增长率为9.36%。随着药物开发商寻求精准递送系统、汽车制造商加强轻量化项目以及增材制造企业采用球形原料制造复杂零件,需求不断加速。利用聚乳酸-羟基乙酸共聚物(PLGA)和其他生物降解载体的药物制剂带来的价格溢价抵消了更高的生产成本。汽车制造商使用中空和可膨胀等级来降低零件密度,这支持了排放和电气化目标。电子组装商为先进封装指定导热变体,而3D打印服务商购买窄切割粉末以确保一致的层沉积。在供应端,生物基创新重新定位了现有生产商,但苯乙烯和丙烯价格的波动性压缩了缺乏上游整合企业的利润率。

关键报告要点

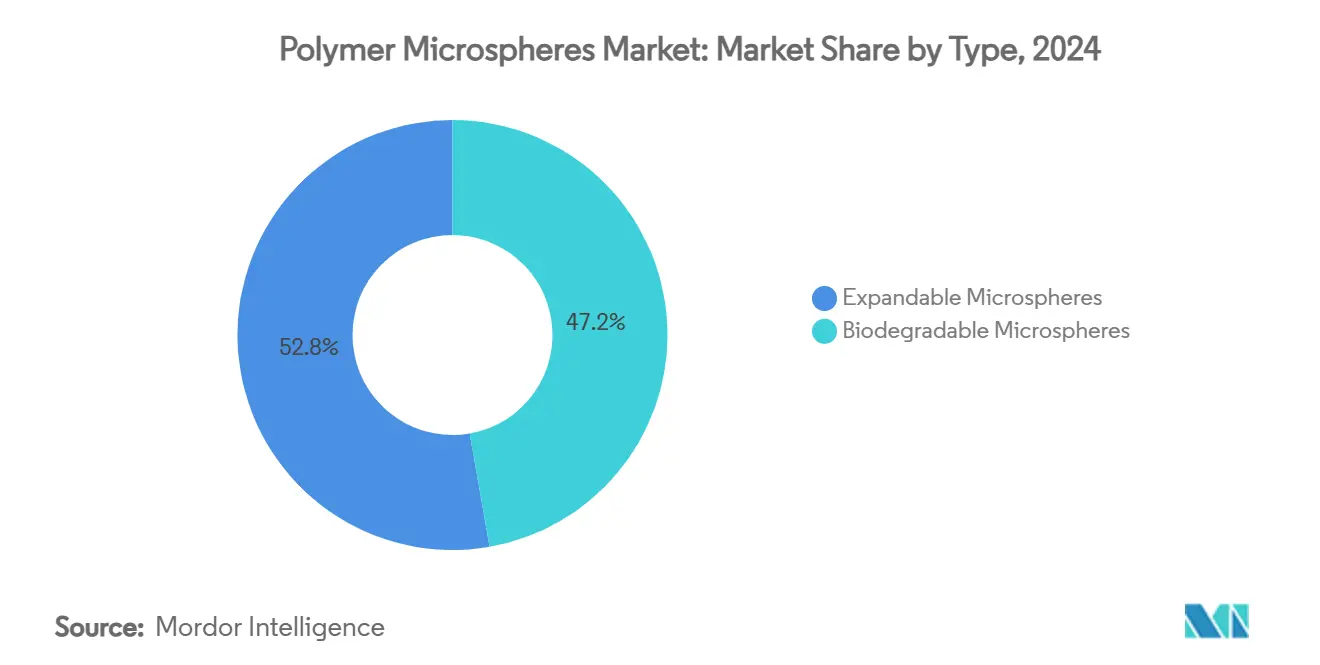

- 按类型分,可膨胀等级在2024年以52.76%的收入份额领先;生物降解等级预计到2030年将以11.18%的复合年增长率推进,是所有类型中增长最快的。

- 按材料组成分,聚苯乙烯在2024年占聚合物微球市场份额的32.49%,而生物降解聚合物预计到2030年将以11.59%的复合年增长率增长。

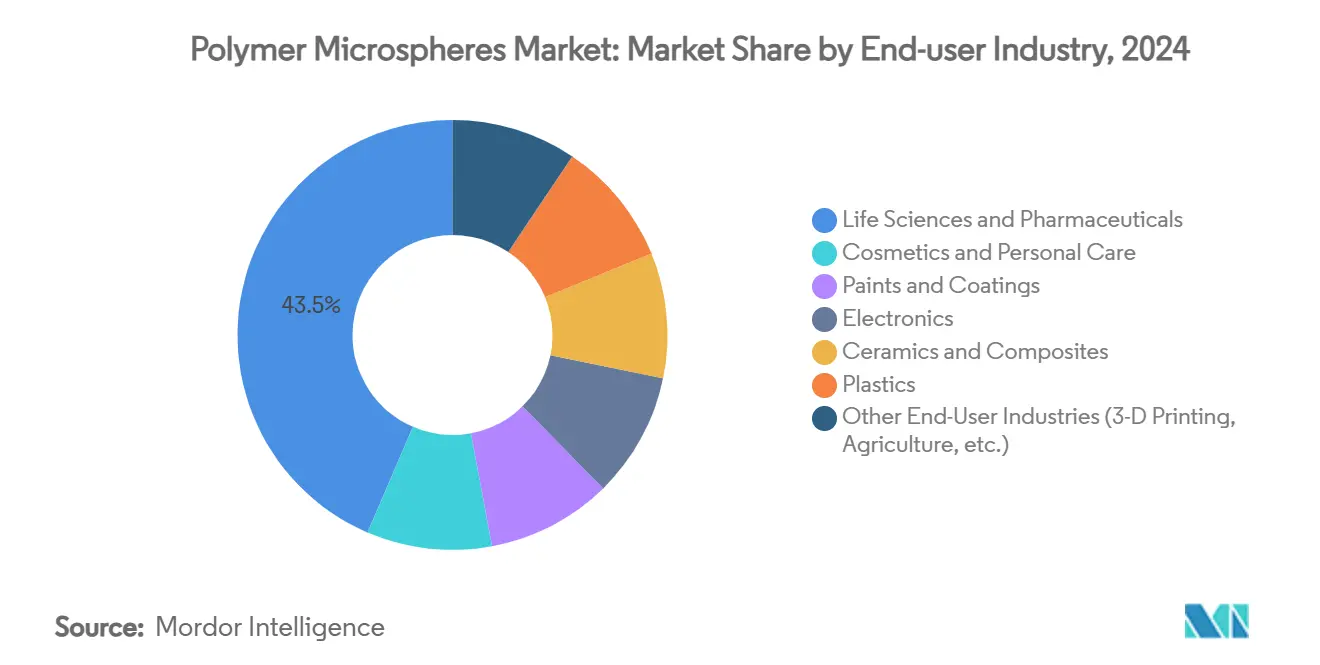

- 按终端用户行业分,生命科学与制药在2024年占43.53%的收入份额,同一行业预计在展望期内录得11.02%的复合年增长率。

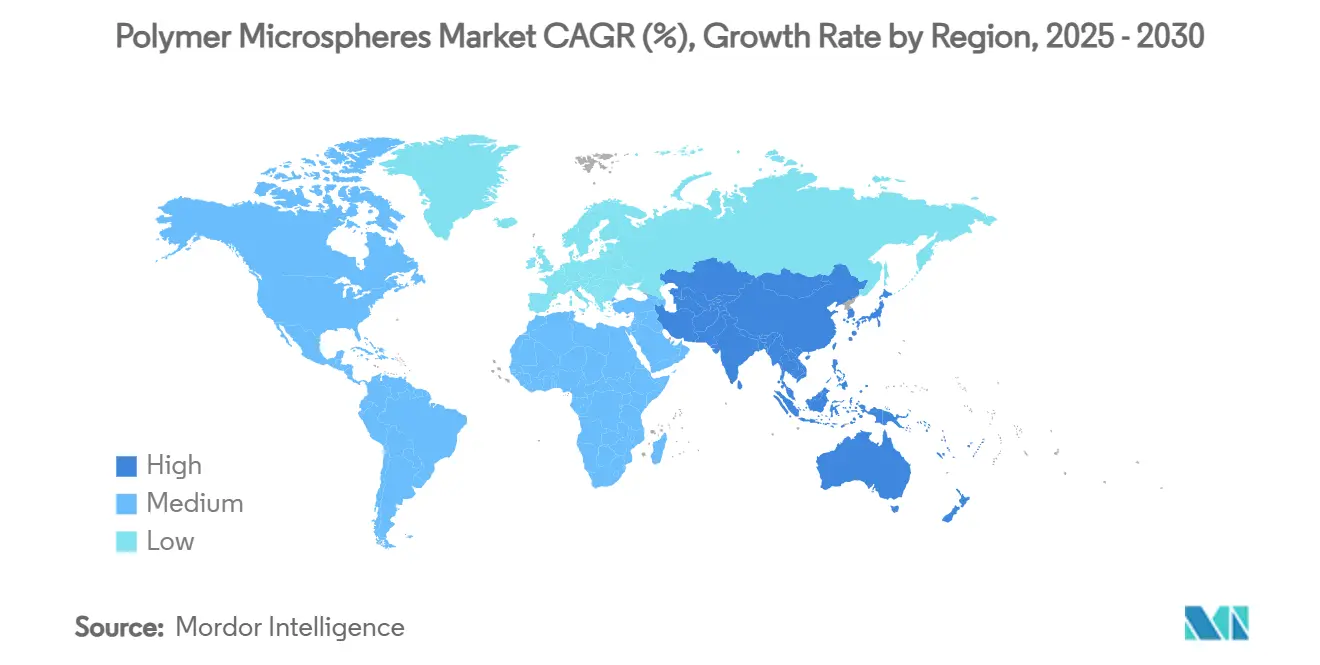

- 按地理区域分,亚太地区贡献了2024年全球收入的37.20%,也是增长最快的地区,预计到2030年复合年增长率为10.75%。

全球聚合物微球市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 在靶向给药和控释药物中的采用日益增加 | +2.8% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 汽车和运输部件对轻质填料的需求 | +1.9% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 微电子制造的激增 | +1.4% | 亚太地区核心,溢出至北美 | 中期(2-4年) |

| 使用聚合物微球的3D打印原料的增长 | +1.2% | 北美和欧洲,亚太地区早期采用 | 长期(≥4年) |

| 用于低碳建筑材料的生物基可膨胀微球的出现 | +0.9% | 欧洲领先,北美跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

在靶向给药和控释药物中的采用日益增加

PLGA和其他生物降解载体可实现的精确释放谱已使配方师从传统片剂转向注射或植入式微球系统。包封生物制剂的能力改善了稳定性,减少了冷链损失并增强了治疗效果。微流控制造现在可提供窄粒径分布,克服了历史上的批次变异性。美国食品药品监督管理局已批准超过15种基于PLGA的产品,提供了明确的监管先例。个性化医疗项目利用可调节的释放动力学,实现围绕个体药代动力学谱设计的给药。已拥有无菌微球产能的制药公司建立了高转换成本,强化了竞争护城河。

汽车和运输部件对轻质填料的需求

欧洲监管机构要求车队范围内的减重以支持CO₂强度目标,鼓励将中空球体集成到内饰件、保险杠梁和引擎盖下零件中的聚合物。密度可降低25%而机械刚度无损失,这一增益扩展了电动汽车的续航里程。聚合物微球实现的低压成型也缩短了周期时间,提高了工厂生产率。与混配商共同开发等级的供应商锁定了多年采购协议。随着电池电动车型在生产中占据更大份额,从白车身减去的每公斤重量都为原始设备制造商带来明显的成本和续航优势。

微电子制造的激增

先进半导体封装产生强烈的热负荷,促使组装商指定包含导电聚合物微球的填充底填料和热粘合剂。在智能手机、服务器和物联网传感器中,定制介电常数同时吸收机械应力的能力提供了双重功能。亚太地区主导组装测试运营的装机基础,这使需求集中在中国、韩国和台湾。随着5G推广扩展和人工智能加速器激增,对可靠热管理的要求扩大了可寻址市场。长周期认证和严格的纯度指标为获批供应商确保了经常性收入流。

使用聚合物微球的3D打印原料的增长

聚合物粉末的选择性激光烧结依赖于近乎完美的球形颗粒以保证光滑的层沉积和最小孔隙率,使微球形态成为关键性能属性[1]Maximilian Dechet等,"通过液相工艺生产用于增材制造的球形微米级聚合物颗粒,"AIP会议论文集,aip.org。尼龙12目前占主导地位,但基于聚碳酸酯和高温工程聚合物的新配方正在扩大航空航天和医疗植入物中的材料选择。连续生产线降低了每公斤成本,缩小了与传统注塑成型在中小批量生产中的差距。用户受益于免工具定制,加速产品迭代同时最小化废料。因此,增材制造生态系统成为粒径切割严格的专业等级的结构性增长杠杆。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 化妆品和洗护用品中微塑料的限制 | -1.8% | 欧洲领先,全球扩展 | 短期(≤2年) |

| 石化原料价格波动和供应中断风险 | -1.3% | 全球,亚太地区影响尤为严重 | 短期(≤2年) |

| 超均匀生物降解微球的生产规模挑战 | -0.7% | 全球,集中在制药应用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

化妆品和洗护用品中微塑料的限制

欧盟法规将冲洗型化妆品中的微塑料含量限制在0.01%,有效禁止了面部磨砂膏和牙膏中的传统聚苯乙烯球体。全球品牌将配方统一为单一合规标准,这消除了一次性等级的重要数量出口。缺乏生物降解替代品的供应商看到立即的收入下降。新产品开发周期也将资源转向监管测试,放缓了相邻类别的推出。虽然生物降解替代品提供更高利润率,但短期转换对严重依赖个人护理的企业现金流构成挑战。

超均匀生物降解微球的生产规模挑战

制药客户要求严格的粒径分布以实现一致的药物装载,但PLGA的溶剂蒸发方法在批量增加时可能偏离规格。设备升级,如精密温度控制和在线粒子分级器,提高了资本要求。因此,只有少数合同制造组织满足大批量的现行药品生产质量管理规范标准。有限的产能约束供应并维持溢价定价,这放缓了成本敏感疗法的渗透。工艺强化项目仍是优先事项,但规模经济需要几年才能实现。

细分分析

按类型:生物降解创新推动溢价增长

可膨胀等级占据2024年收入的52.76%,受汽车和建筑复合材料中稳定使用的支撑,其中受控膨胀在不牺牲强度的情况下降低密度。生物降解等级虽然较小,但预计以11.18%的复合年增长率增长最快,因为监管机构和药物开发商青睐PLGA和聚己内酯基质用于控释给药。亚太地区配方师历史上专注于用于轻质填料的可膨胀球体,现在多样化进入生物降解产能以对冲未来需求。

制药承包商锁定长期供应协议,为后期临床项目确保产能,稳定订单册。相比之下,通用可膨胀产品面临日益激烈的价格竞争,特别是来自中国和印度利用低成本基地的国内生产商。因此,聚合物微球市场的收入结构在2030年前向更高利润率的生物降解细分市场倾斜。

按材料组成:聚苯乙烯主导地位面临可持续性压力

聚苯乙烯由于其成熟的加工路线、窄粒径控制和相对低成本,占2024年收入的32.49%。聚氨酯、聚乙烯和PMMA服务于涂料和电子等利基应用,而PLGA等生物降解聚合物以11.59%的复合年增长率增长最快。欧洲微塑料限制和品牌对消费后可回收性的承诺加速了从聚苯乙烯向可再生或可降解组成的替代。

生产商通过引入部分生物基可膨胀系列来应对,在改善生命周期评估的同时保持性能。材料多样化成为战略必需,因为客户审计日益评估从摇篮到大门的温室气体足迹。拥有多聚合物平台的供应商即使在传统等级面临结构性下降时也能保护收入池。

按终端用户行业:制药领导推动创新

生命科学与制药在2024年需求中占43.53%的收入份额,因为控释递送直接改善治疗效果和患者依从性。化妆品曾是主要出口,但由于微塑料监管禁令而收缩,而电子在小型化和更高热负荷的推动下增长。油漆、涂料和工业填料仍对建筑周期敏感,但继续使用微球进行纹理和减重。

制药的聚合物微球市场规模以11.02%的复合年增长率推进。肿瘤学、激素替代和疫苗佐剂代表需要缓释载体的优先管道。提供集成药物活性成分和微球配方服务的合同制造商缩短开发时间轴,加强客户保留。化妆品转向可降解或矿物替代品,而电子需求稳步上升,支撑多元化消费格局,使市场免受单一行业波动的影响。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

亚太地区占2024年全球价值的37.20%份额,反映其在制药制造、半导体组装和汽车生产方面的主导地位。该地区10.75%的预测复合年增长率源于原料成本优势和不断扩大的电动汽车装配线,这些装配线重视轻质填料。印度放大增长,因为国内制药产出上升,本地化妆品品牌采用合规的可降解替代品。出口导向型供应商利用既有物流向北美和欧洲发货,强化了亚太地区作为聚合物微球市场主要生产中心的作用。

该地区10.75%的预测复合年增长率源于原料成本优势和不断扩大的电动汽车装配线,这些装配线重视轻质填料。印度放大增长,因为国内制药产出上升,本地化妆品品牌采用合规的可降解替代品。出口导向型供应商利用既有物流向北美和欧洲发货,强化了亚太地区作为聚合物微球市场主要生产中心的作用。

北美通过药物递送创新和严格的企业平均燃油经济性法规维持强劲消费,这些法规嵌入了轻量化目标。合同研究组织和原始设备制造商与微球供应商合作开发满足独特性能标准的专有等级。欧洲在REACH下执行微塑料限制,迫使配方师采用生物降解球体[2]欧盟委员会,"限制故意添加到产品中的微塑料,"ec.europa.eu 。这一立法推动促使个人护理和油漆领域快速产品重新配方。南美和中东及非洲随着工业多样化推进经历适度吸收,但由于有限的本地生产能力,供应依赖进口。

竞争格局

聚合物微球市场适度分散。诺力昂、赢创和默克等全球现有企业在规模上领先,但面临专注于单一应用专业知识的利基生产商的专业竞争。市场集中度因终端用途而异。FDA批准的制药等级由于质量管理标准和知识产权组合而表现出更高的进入壁垒,而油漆涂料细分市场看到区域价格竞争。技术战略集中在专有乳液、悬浮液和微流控工艺上,这些工艺提供均匀的颗粒形态和功能涂层。

聚合物微球行业领导者

-

诺力昂

-

迈图

-

Polysciences Inc.

-

积水化成株式会社

-

Cospheric LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:诺力昂推出Expancel BIO微球,第一代部分生物基轻质填料和发泡剂,针对可持续建筑和汽车应用。

- 2023年10月:诺力昂在威斯康星州绿湾的Expancel可膨胀微球工厂开始全规模生产,增强了对北美专业添加剂客户的服务能力。

全球聚合物微球市场报告范围

聚合物微球市场报告包括:

| 可膨胀微球 |

| 生物降解微球 |

| 聚苯乙烯(PS) |

| 聚甲基丙烯酸甲酯(PMMA) |

| 聚乙烯(PE) |

| 聚氨酯(PU) |

| 生物降解聚合物(PLGA、PCL等) |

| 其他(尼龙、PVDF等) |

| 生命科学与制药 |

| 化妆品与个人护理 |

| 油漆涂料 |

| 电子 |

| 陶瓷与复合材料 |

| 塑料 |

| 其他终端用户行业(3D打印、农业等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 可膨胀微球 | |

| 生物降解微球 | ||

| 按材料组成 | 聚苯乙烯(PS) | |

| 聚甲基丙烯酸甲酯(PMMA) | ||

| 聚乙烯(PE) | ||

| 聚氨酯(PU) | ||

| 生物降解聚合物(PLGA、PCL等) | ||

| 其他(尼龙、PVDF等) | ||

| 按终端用户行业 | 生命科学与制药 | |

| 化妆品与个人护理 | ||

| 油漆涂料 | ||

| 电子 | ||

| 陶瓷与复合材料 | ||

| 塑料 | ||

| 其他终端用户行业(3D打印、农业等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

聚合物微球市场的当前价值是多少?

市场在2025年价值21亿美元,受制药、汽车和电子领域不断扩大的需求支撑。

聚合物微球市场到2030年增长速度如何?

收入预计以9.36%的复合年增长率上升,到2030年达到32.9亿美元。

哪个终端用户行业领导消费?

生命科学与制药占2024年收入的43.53%,因为精密给药系统需要均匀、高纯度的微球。

为什么生物降解微球获得关注?

微塑料监管限制和对控释给药系统的需求推动生物降解等级以11.18%的复合年增长率发展,是所有类型中最快的。

哪个地区是聚合物微球的最大市场?

亚太地区占全球收入的37.20%,受其制药制造基地、电子组装能力和汽车生产的支撑。

页面最后更新于: