管道保温材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

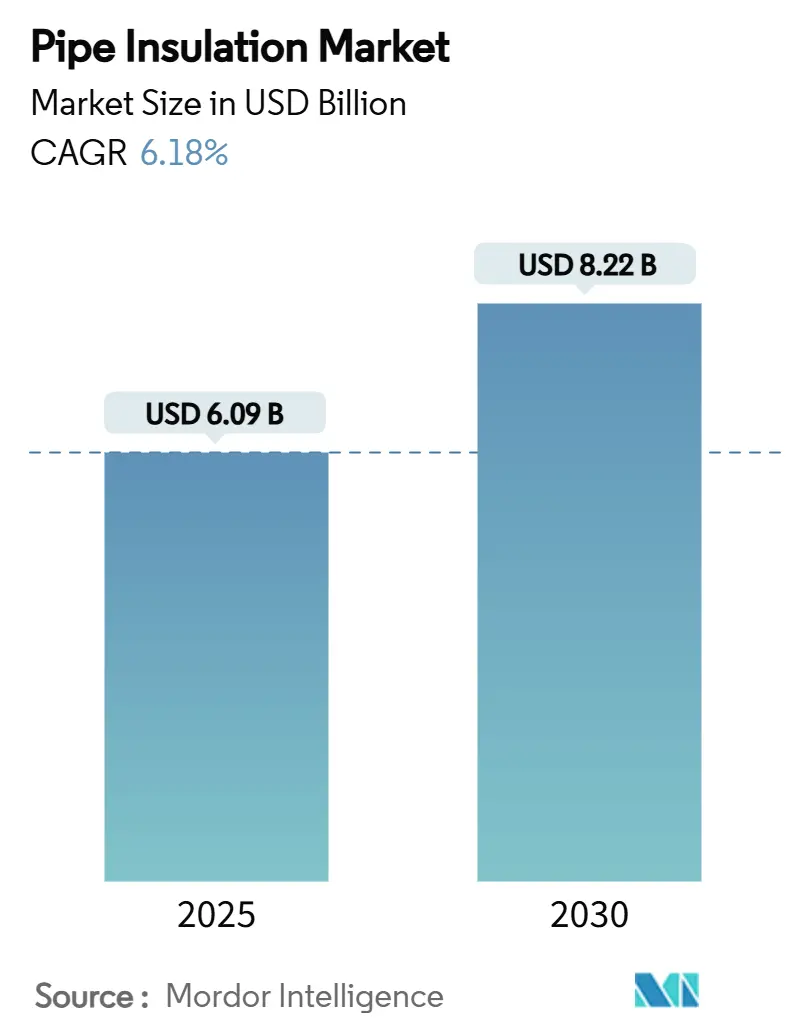

| 市场规模 (2025) | 6.09 十亿美元 |

| 市场规模 (2030) | 8.22 十亿美元 |

| 增长率 (2025 - 2030) | 6.18% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能管道保温材料市场分析

管道保温材料市场规模预计在2025年为60.9亿美元,预计到2030年将达到82.2亿美元,在预测期(2025-2030年)内的复合年增长率为6.18%。更严格的建筑节能法规、工业脱碳要求以及基础设施升级浪潮使管道保温材料市场保持稳固的增长基础。北美和欧洲建筑法规要求更厚、更高性能的保温材料,而亚太地区政府将公共部门贷款与可证实的节能目标挂钩。液化天然气出口产能增加和第四代区域供热网络将可寻址机会扩展到传统建筑之外。随着大型现有企业整合区域参与者、投资智能传感器平台并授权先进气凝胶技术,竞争激烈程度有所上升。尽管石化原料价格波动和薄壁塑料管道的推广缓解了短期利润率,但拥有多样化材料组合和预制安装解决方案的制造商仍有能力在全球碳中和时间表加速时获得上行空间。

关键报告要点

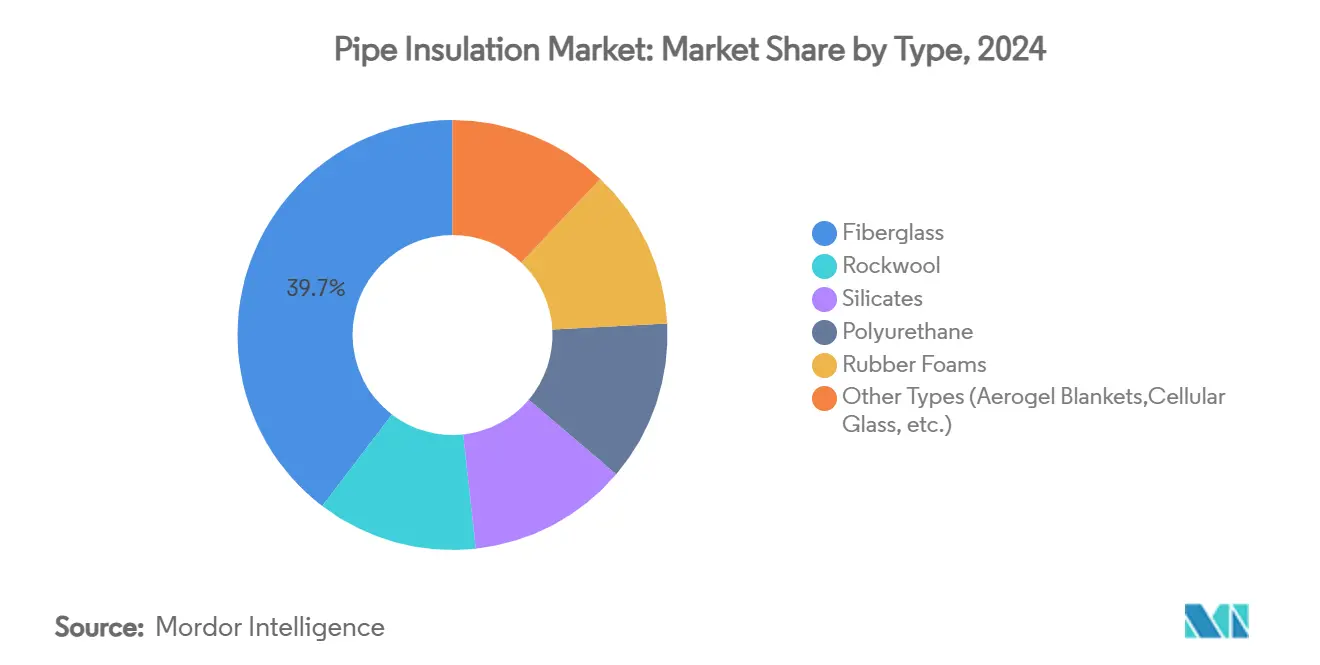

- 按类型分,玻璃纤维在2024年占管道保温材料市场份额的39.65%,而其他类型正以7.51%的复合年增长率扩张至2030年。

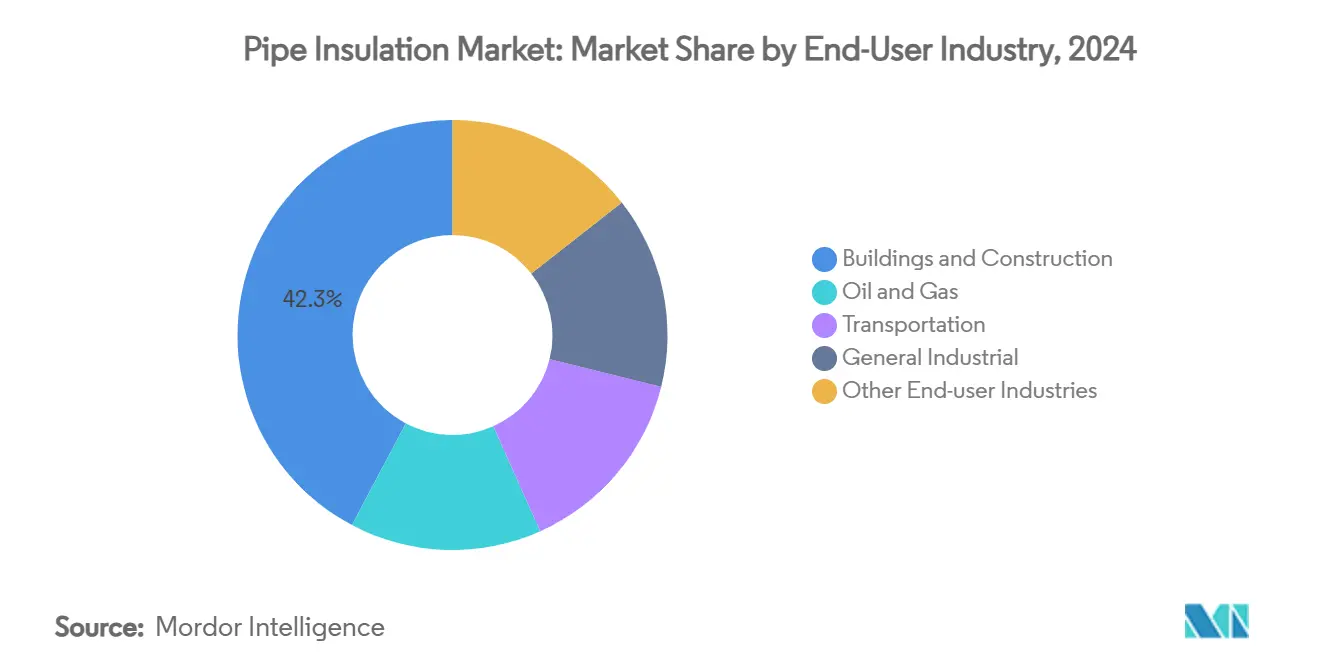

- 按最终用户行业分,建筑施工在2024年占管道保温材料市场规模的42.26%;其他最终用途行业预计将以7.28%的复合年增长率扩张至2030年。

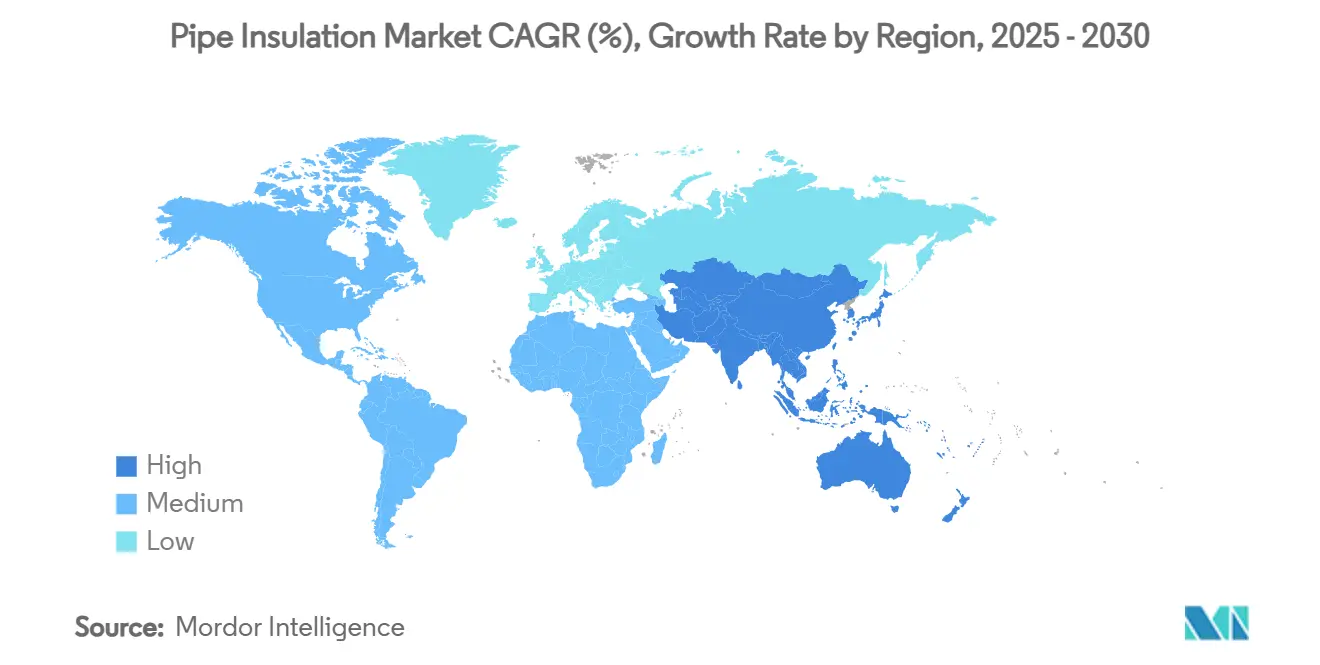

- 按地理区域分,亚太地区在2024年占管道保温材料市场份额的47.19%,并以7.10%的复合年增长率推进至2030年。

全球管道保温材料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的节能建筑法规 | +1.8% | 全球;北美和欧盟早期采用 | 中期(2-4年) |

| 液化天然气和超低温管道扩建 | +1.2% | 亚太地区和北美 | 长期(≥4年) |

| 区域供热供冷投资 | +0.9% | 欧洲和北美;亚太地区新兴 | 中期(2-4年) |

| 嵌入式传感器智能保温材料 | +0.7% | 全球;发达市场领先 | 长期(≥4年) |

| 碳定价驱动的工业改造 | +0.6% | 欧盟和北美;亚太地区扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的节能建筑法规

建筑法规正在将管道保温材料从可选项目变为法律要求。2024年国际节能法规(IECC)要求热水管道厚度达到5英寸,该规定预计将美国住宅现场能耗减少7.80%。加州第24号条例和类似的欧洲指令规定最低R值,有效地淘汰了低性能包装[1]能源法规专家,"第120.3节 - 管道保温材料要求," energycodeace.com。随着14个美国州已经走上2024年IECC路径,东北能源效率伙伴关系预测早期采用者将节约6.80%的源能耗。商业设施反映了这些要求,推动业主偏爱生命周期节能而非前期成本--这是扩大管道保温材料市场的另一个杠杆。

液化天然气和超低温管道项目的扩建

美国墨西哥湾沿岸的液化天然气出口终端需要超过19,800英里的新建或更换管道,其中大部分设计用于-160°C的工作温度。常压气凝胶管中管设计可降低安装成本,同时将收缩应力保持在允许范围内。随着亚太地区委托建造浮式液化天然气中心,对长距离海底保温材料英里的需求推高了优质材料定价。拥有超低温级聚氨酯或泡沫玻璃生产线的制造商在多年大型项目中享有利润率上升和早期供应合同。

区域供热供冷投资激增

欧洲拥有19,037个区域供热网络,为7,730万居民供应服务,可再生能源和废热覆盖42.6%的需求。第四代系统在70°C或以下运行,降低了热损失但延长了网络管道运行--这两个因素都提升了保温材料体积要求。仅在2024年,欧盟委员会工具就为新热网解锁了数十亿优惠融资。区域供冷已服务200个网络,年销售增长8%,增加了夏季需求周期,有利于防潮橡胶泡沫。这些多层项目确保了预保温钢管和柔性聚合物束的稳定订货。

嵌入式传感器智能保温材料

物联网包装将价值主张从被动热屏障转变为主动状态监测节点。Trisense的Fusion 310传感器在护套内嵌入Nordic的nRF9160蜂窝SiP,为保温材料下腐蚀(CUI)警报提供长达十年的电池寿命。WFS Technologies通过其Seatooth PipeLogger平台将海底覆盖范围推至150米,为海上运营商提供实时温度剖面。全球CUI修复费用超过70亿美元,因此运营商愿意为与保温材料合同捆绑的预测分析包支付溢价。这种数字化转变模糊了材料供应商、工业物联网集成商和数据分析公司之间的界限--为早期参与者扩大竞争壁垒。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高安装成本和劳动密集性 | -1.1% | 全球;高工资经济体尤为严重 | 短期(≤2年) |

| 石化原料价格波动 | -0.8% | 依赖进口石脑油的地区 | 短期(≤2年) |

| 向薄壁塑料管道转变 | -0.5% | 北美和欧洲;亚太地区新兴 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高安装成本和劳动密集性

聚氨酯喷涂泡沫和多层护套的现场应用需要认证人员和专用设备,在大型都市市场推高安装费用至每线性英尺15美元以上。尽管改造后能源账单可下降30%,但更好建筑邻里数据显示每投资1美元仅在第一年产生0.08美元的节省,延长了房主回收期。预制管道短节部分解决了技能差距,但运输限制阻碍了直径超过12英寸的应用。劳动力短缺在北欧最为严重,那里老龄化技工退休速度超过学徒进入职业培训项目的速度。生产商通过快速安装矿物纤维外壳和自粘气凝胶包装来应对,可将现场劳动减少40%,但广泛采用仍滞后。

石化原料价格波动

聚乙烯原料在2024年上涨3美分/磅,而聚丙烯因丙烷脱氢装置停产而大幅波动,削减了泡沫挤出商的利润率。刚性聚氨酯泡沫必需的MDI单体供应跟踪苯和甲苯,其远期曲线因中东地缘政治风险而保持现货溢价结构[2]美国化学委员会,"聚氨酯产品助力可持续未来," americanchemistry.com。阿尔伯塔预测MDI/TDI需求年增长5-7%,但在没有新芳烃裂解装置的情况下标记原料短缺。制造商通过长期承购合同对冲并开发生物基多元醇,但原材料价格冲击仍流入投标表。

细分分析

按类型:玻璃纤维主导地位面临先进材料挑战

玻璃纤维在2024年保持领先的39.65%管道保温材料市场份额,得益于低成本和接近0.04 W/(m·K)的λ值。洛克伍尔利用固有的防火性和循环性主张;该品牌2023年销售额转化为预期寿命内节能818太瓦时。硅酸盐包装在600°C以上的精炼厂和电厂管线中占有利基市场,而刚性聚氨酯泡沫在生物基配方中导热系数低于0.02 W/(m·K)。橡胶泡沫因其在热循环中的柔韧性而仍是暖通空调的主要材料。

其他类型--主要是气凝胶毯和泡沫玻璃--以7.51%的复合年增长率增长最快至2030年,因为大型项目需要超低热损失。下一代Si₃N₄增强气凝胶密度低至0.033 g/cm³,可承受893°C温差。泡沫玻璃因零吸水率和100年设计寿命而吸引液化天然气和超低温管道。较高的资本支出通过维护节省得到抵消,导致工艺业主指定基于性能的招标,有利于优质材料。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户行业:工业应用推动创新

建筑施工在2024年为管道保温材料市场规模贡献42.26%,受更严格的IECC法规和欧洲3%年度翻新目标推动。改造转向预制护套模块,减少租户停机时间。

其他最终用户行业--发电、化学加工和区域能源--以7.28%的复合年增长率扩张,运营商追求脱碳信贷。热电池试点和氢气共燃涡轮机指定带有嵌入式CUI监测的智能保温材料包装,将维护从被动转为预测性。在化工领域,管线损失每减少1°C可削减0.4%的年燃料输入,这一事实现已纳入ESG记分卡。因此这些部门形成了材料创新的试验场。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区主导管道保温材料市场,将规模体量与政策支持相结合。中国省级当局现在将建筑许可证与经过验证的热能模型挂钩,国家节能三年行动计划将管道保温材料确定为一级措施。印度的可再生能源整合驱动要求工艺工业减少蒸汽管线损失,推动对层压矿物纤维外壳的需求。亚洲开发银行的混合融资工具降低了绿地热网项目的风险,确保了稳定的材料采购。

北美受益于液化天然气管道推出和法规更新。美国能源部对2024年IECC将住宅能耗节省7.80%的确认鼓励各州在没有冗长成本效益辩论的情况下采用。联邦税收抵免涵盖30%的保温材料支出进一步缩短了回收期。加拿大各省利用低息改造贷款,而阿尔伯塔的工业企业通过转换为更高效的护套来对冲原料波动以缓冲燃料费用。

欧洲的目标是到2042年在巴黎等城市将区域供冷管道增加三倍,与欧盟翻新浪潮相交织,该浪潮目标是到2030年升级3500万栋建筑。斯堪的纳维亚市场试用了用生物源粘合剂制成的碳负保温材料,为专业制造商提供早期收入。公用事业将保温材料合同与热泵采购捆绑,将供应商谈判转向总拥有成本指标。

竞争格局

管道保温材料市场仍然相对分散:前五大供应商总共控制约45%的全球收入。阿美塞尔利用其柔性弹性泡沫特许经营权,同时投资与其护套配对的物联网模块。金斯潘在全球范围内扩大挤出聚异氰脲酸酯板材,抓住空间约束要求每英寸高R值的改造项目。欧文斯科宁将玻璃纤维管道包装交叉销售到其建筑围护结构渠道。圣戈班通过CertainTeed承诺投资4亿美元扩大北美屋顶和保温材料产能,表明锁定分销渠道的战略。

并购活动加速:豪瑞以1.36亿美元收购OX工程产品,将发泡聚苯乙烯专业知识纳入其脱碳水泥平台。TopBuild同意收购Shannon全球能源解决方案以深化工业保温材料敞口。Installed Building Products完成三笔收购,扩大了在美国东南部的地理覆盖。

技术差异化加剧竞争。气凝胶初创公司在Si₃N₄纳米纤维复合材料上获得专利地位,吸引风险投资。传统公司通过与传感器供应商合作来应对:阿美塞尔集成边缘AI板用于湿度检测,而约翰斯曼维尔围绕其Climate Pro系列构建数字孪生。环境产品声明成为基本条件,推动较小的区域参与者寻找利基防火等级或声学阻尼角度。

管道保温材料行业领导者

-

阿美塞尔(Armacell)

-

欧文斯科宁(Owens Corning)

-

金斯潘集团(Kingspan Group)

-

约翰斯曼维尔(Johns Manville)

-

洛克伍尔国际(Rockwool International)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:圣戈班正在英国莱斯特郡建设一家低碳岩棉保温材料工厂,计划于2027年开业。该工厂由可再生能源供电并使用电熔炼,年产5万吨,支持公司2050年净零目标。

- 2025年5月:可耐福保温材料公司扩大了获得哮喘和过敏友好型®认证的产品组合。新获得认证的可耐福Performance+®保温材料产品包括Performance+® Earthwool® 1000˚管道保温材料、管道和储罐保温材料,以及带有Ecose的KwikFlex®管道和储罐保温材料。

全球管道保温材料市场报告范围

管道保温材料市场报告包括:

| 玻璃纤维 |

| 岩棉 |

| 硅酸盐 |

| 聚氨酯 |

| 橡胶泡沫 |

| 其他类型(气凝胶毯、泡沫玻璃等) |

| 建筑施工 |

| 石油天然气 |

| 运输 |

| 一般工业 |

| 其他最终用户行业(发电和公用事业、化学和石化加工等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按类型 | 玻璃纤维 | |

| 岩棉 | ||

| 硅酸盐 | ||

| 聚氨酯 | ||

| 橡胶泡沫 | ||

| 其他类型(气凝胶毯、泡沫玻璃等) | ||

| 按最终用户行业 | 建筑施工 | |

| 石油天然气 | ||

| 运输 | ||

| 一般工业 | ||

| 其他最终用户行业(发电和公用事业、化学和石化加工等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

管道保温材料市场目前规模是多少?

管道保温材料市场规模在2025年为60.9亿美元,预计到2030年将达到82.2亿美元

哪个地区在管道保温材料市场领先?

亚太地区以47.19%的最大份额领先2024年,受大规模基础设施投资和更严格的效率法规推动。

哪种材料类型在管道保温材料市场占主导地位?

玻璃纤维仍是领先材料,凭借其成本性能平衡在2024年占全球收入的39.65%。

智能保温材料系统如何增加价值?

嵌入式传感器实现实时腐蚀和温度监测,降低维护成本并防止工业管道故障。

管道保温材料的主要增长驱动因素是什么?

关键驱动因素包括严格的建筑节能法规、液化天然气和超低温管道扩建、区域供热投资、物联网智能包装和碳定价引发的改造。

页面最后更新于: