聚碳酸酯(PC)市场规模

| 研究期 | 2017 - 2029 | |

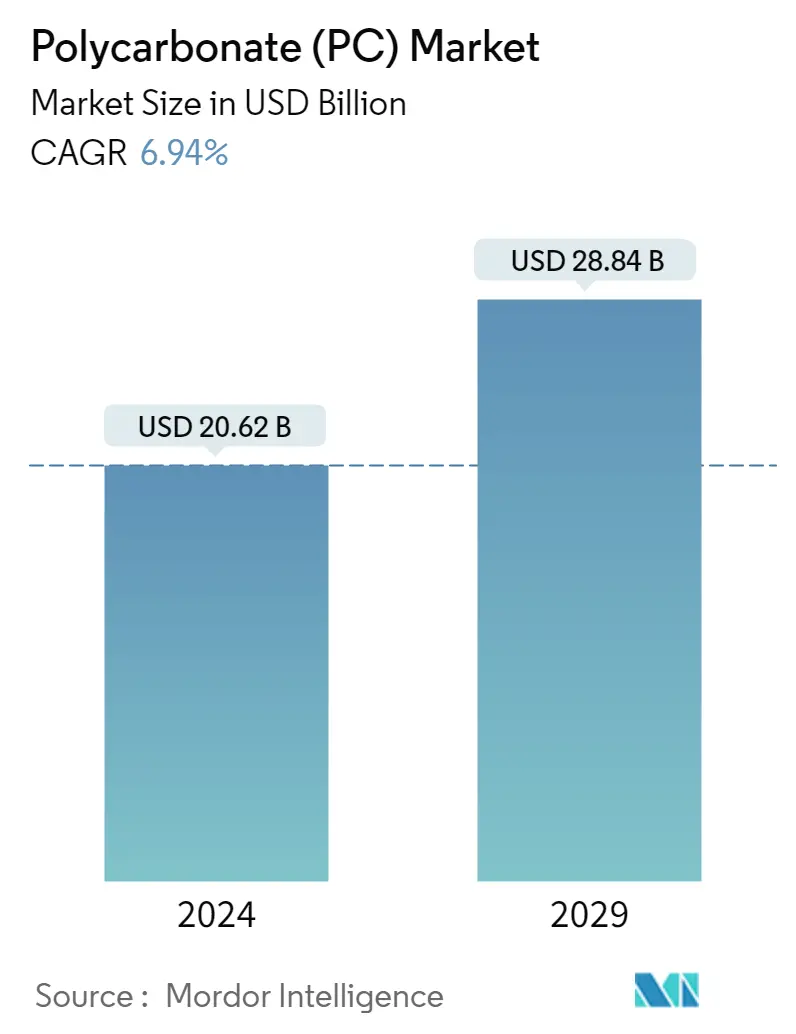

| 市场规模 (2024) | 206.2亿美元 | |

| 市场规模 (2029) | 288.4亿美元 | |

| 按最终用户行业的最大份额 | 电气和电子 | |

| CAGR (2024 - 2029) | 6.94 % | |

| 按区域划分的最大份额 | 亚太 | |

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

聚碳酸酯(PC)市场分析

2024年聚碳酸酯市场规模预计为206.2亿美元,预计到2029年将达到288.4亿美元,在预测期内(2024-2029年)复合年增长率为6.94%。

不断增长的消费电子市场将大幅推动聚碳酸酯需求

- 聚碳酸酯因其透明性、优异的韧性、热稳定性和尺寸稳定性而在几乎每个行业都有广泛的应用。 2022年全球聚碳酸酯市场占整体工程塑料收入的16.87%。

- 由于 PC 树脂在全球各种应用中的广泛使用,电气和电子产品是市场上规模最大、增长最快的最终用户行业。消费电子产品中高强度轻量化材料的上升趋势预计将推动对聚碳酸酯树脂的需求。预计到2028年,全球消费电子收入将达到11528.8亿美元,复合年增长率为2.32%。电气和电子行业是全球市场上增长最快的终端用户行业,预计在预测期内(2023-2029年)复合年增长率为8.09%。

- 建筑业是全球聚碳酸酯树脂的第二大消费领域,预计在预测期内(2023-2029年)复合年增长率为6.78%。预计未来几年全球建筑业收入将稳步增长。到 2030 年,预计将是 2020 年的两倍多。2020 年建筑市场规模达 6.4 万亿美元,预计到 2030 年将达到 14.4 万亿美元。预计建筑产量的增加将推动未来对聚碳酸酯树脂的需求。

- 继电气和电子之后,航空航天是市场上第二快的最终用户行业。预计预测期内收入复合年增长率为 7.3%。这种增长可归因于聚碳酸酯树脂作为复合材料在航空航天挡风玻璃和窗户中的使用增加,以减轻重量并增加强度。

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

下载PDF

中东电子产品制造业的增长使其成为一个更大的市场

- 聚碳酸酯在全球范围内用于各种行业,包括汽车、航空航天、电气和电子等。亚太、欧洲、北美等地区是全球聚碳酸酯树脂市场的主要消费地区。 2022年全球聚碳酸酯市场需求较上年增长7.88%。

- 由于该地区航空航天、汽车、电气和电子行业的不断发展,亚太地区是这种树脂的最大消费国。电气和电子行业以及汽车生产主要引领聚碳酸酯市场,到 2022 年,该地区的销量份额分别约为 45.95% 和 11.8%。汽车、电气和电子产品产量的不断增长预计将推动对聚碳酸酯树脂的需求。

- 由于汽车、电气和电子产品等产量的增加,欧洲对聚碳酸酯树脂的需求正在显着增加。欧盟是第二大汽车生产国。 2022年,该地区产量为1700万辆,占整个地区产量的12.27%。该地区的电气和电子市场也在不断扩大,预计到2023年将达到1865亿美元。这些因素预计将在预测期内推动欧洲对聚碳酸酯树脂的需求。

- 非洲是聚碳酸酯树脂增长最快的地区,预计在预测期内(2023-2029年)收入复合年增长率为7.68%。该地区电气和电子产品产量的增长以及混合动力汽车需求的增加正在推动对该树脂的需求。

全球聚碳酸酯 (PC) 市场趋势

- 航空业的快速增长和飞机合同的增加可能有助于市场增长

- 电动汽车需求不断增长可能推动汽车行业增长

- 亚太地区快速的城市化和投资可能会推动该行业的发展

- 食品和饮料行业对软包装的需求推动市场增长

- 韩国将与中国一起成为重要的聚碳酸酯出口国

- 原油将对聚碳酸酯树脂价格产生重大影响

- 电子产品的需求推动了棒材和管材形式的 PC 树脂的发展

- 由于回收材料质量差,聚碳酸酯塑料构成挑战

下载PDF

聚碳酸酯(PC)行业概况

聚碳酸酯(PC)市场较为集中,前五名企业占据67.53%。该市场的主要参与者包括科思创公司、乐天化学、三菱化学公司、SABIC 和帝人有限公司(按字母顺序排列)。

聚碳酸酯 (PC) 市场领导者

Covestro AG

Lotte Chemical

Mitsubishi Chemical Corporation

SABIC

Teijin Limited

Market/1696944282479_Polycarbonate(PC)Market_market_concentration.svg)

Other important companies include Formosa Plastics Group, Hainan Huasheng New Material Technology Co., Ltd., Luxi Group, Sinopec SABIC Tianjin Petrochemical Company (SSTPC), Trinseo.

*免责声明:主要玩家排序不分先后

下载PDF

聚碳酸酯 (PC) 市场新闻

- 2023 年 2 月:科思创股份公司推出了适用于医疗保健和生命科学应用的模克隆 3638 聚碳酸酯,例如药物输送设备、健康和可穿戴设备以及用于生物制药制造的一次性容器。

- 2022 年 8 月:科思创股份公司宣布计划在中国上海建设第一条聚碳酸酯机械回收 (MCR) 专用生产线,以创建更可持续的解决方案,主要针对电气和电子、汽车和消费品应用。

- 2022 年 8 月:三井化学和帝人有限公司成立了一家合资企业,在日本各地生产和供应生物质聚碳酸酯树脂。

聚碳酸酯 (PC) 市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 最终用户趋势

- 4.1.1 航天

- 4.1.2 汽车

- 4.1.3 建筑与施工

- 4.1.4 电气和电子

- 4.1.5 包装

- 4.2 进出口趋势

- 4.2.1 聚碳酸酯(PC)贸易

- 4.3 价格趋势

- 4.4 形式趋势

- 4.5 回收概述

- 4.5.1 聚碳酸酯 (PC) 回收趋势

- 4.6 监管框架

- 4.6.1 阿根廷

- 4.6.2 澳大利亚

- 4.6.3 巴西

- 4.6.4 加拿大

- 4.6.5 中国

- 4.6.6 欧洲联盟

- 4.6.7 印度

- 4.6.8 日本

- 4.6.9 马来西亚

- 4.6.10 墨西哥

- 4.6.11 尼日利亚

- 4.6.12 俄罗斯

- 4.6.13 沙特阿拉伯

- 4.6.14 南非

- 4.6.15 韩国

- 4.6.16 阿拉伯联合酋长国

- 4.6.17 英国

- 4.6.18 美国

- 4.7 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 最终用户行业

- 5.1.1 航天

- 5.1.2 汽车

- 5.1.3 建筑与施工

- 5.1.4 电气和电子

- 5.1.5 工业及机械

- 5.1.6 包装

- 5.1.7 其他最终用户行业

- 5.2 地区

- 5.2.1 非洲

- 5.2.1.1 按国家/地区

- 5.2.1.1.1 尼日利亚

- 5.2.1.1.2 南非

- 5.2.1.1.3 非洲其他地区

- 5.2.2 亚太

- 5.2.2.1 按国家/地区

- 5.2.2.1.1 澳大利亚

- 5.2.2.1.2 中国

- 5.2.2.1.3 印度

- 5.2.2.1.4 日本

- 5.2.2.1.5 马来西亚

- 5.2.2.1.6 韩国

- 5.2.2.1.7 亚太其他地区

- 5.2.3 欧洲

- 5.2.3.1 按国家/地区

- 5.2.3.1.1 法国

- 5.2.3.1.2 德国

- 5.2.3.1.3 意大利

- 5.2.3.1.4 俄罗斯

- 5.2.3.1.5 英国

- 5.2.3.1.6 欧洲其他地区

- 5.2.4 中东

- 5.2.4.1 按国家/地区

- 5.2.4.1.1 沙特阿拉伯

- 5.2.4.1.2 阿拉伯联合酋长国

- 5.2.4.1.3 中东其他地区

- 5.2.5 北美

- 5.2.5.1 按国家/地区

- 5.2.5.1.1 加拿大

- 5.2.5.1.2 墨西哥

- 5.2.5.1.3 美国

- 5.2.6 南美洲

- 5.2.6.1 按国家/地区

- 5.2.6.1.1 阿根廷

- 5.2.6.1.2 巴西

- 5.2.6.1.3 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 Covestro AG

- 6.4.2 Formosa Plastics Group

- 6.4.3 Hainan Huasheng New Material Technology Co., Ltd.

- 6.4.4 Lotte Chemical

- 6.4.5 Luxi Group

- 6.4.6 Mitsubishi Chemical Corporation

- 6.4.7 SABIC

- 6.4.8 Sinopec SABIC Tianjin Petrochemical Company (SSTPC)

- 6.4.9 Teijin Limited

- 6.4.10 Trinseo

7. 工程塑料首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特五力框架(行业吸引力分析)

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

聚碳酸酯(PC)行业细分

航空航天、汽车、建筑、电气和电子、工业和机械、包装均属于最终用户行业的细分领域。非洲、亚太地区、欧洲、中东、北美、南美按区域划分为细分市场。

- 聚碳酸酯因其透明性、优异的韧性、热稳定性和尺寸稳定性而在几乎每个行业都有广泛的应用。 2022年全球聚碳酸酯市场占整体工程塑料收入的16.87%。

- 由于 PC 树脂在全球各种应用中的广泛使用,电气和电子产品是市场上规模最大、增长最快的最终用户行业。消费电子产品中高强度轻量化材料的上升趋势预计将推动对聚碳酸酯树脂的需求。预计到2028年,全球消费电子收入将达到11528.8亿美元,复合年增长率为2.32%。电气和电子行业是全球市场上增长最快的终端用户行业,预计在预测期内(2023-2029年)复合年增长率为8.09%。

- 建筑业是全球聚碳酸酯树脂的第二大消费领域,预计在预测期内(2023-2029年)复合年增长率为6.78%。预计未来几年全球建筑业收入将稳步增长。到 2030 年,预计将是 2020 年的两倍多。2020 年建筑市场规模达 6.4 万亿美元,预计到 2030 年将达到 14.4 万亿美元。预计建筑产量的增加将推动未来对聚碳酸酯树脂的需求。

- 继电气和电子之后,航空航天是市场上第二快的最终用户行业。预计预测期内收入复合年增长率为 7.3%。这种增长可归因于聚碳酸酯树脂作为复合材料在航空航天挡风玻璃和窗户中的使用增加,以减轻重量并增加强度。

最终用户行业

| 航天 |

| 汽车 |

| 建筑与施工 |

| 电气和电子 |

| 工业及机械 |

| 包装 |

| 其他最终用户行业 |

地区

| 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | ||

| 非洲其他地区 | ||

| 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 日本 | ||

| 马来西亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东 | 按国家/地区 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 墨西哥 | ||

| 美国 | ||

| 南美洲 | 按国家/地区 | 阿根廷 |

| 巴西 | ||

| 南美洲其他地区 |

| 最终用户行业 | 航天 | ||

| 汽车 | |||

| 建筑与施工 | |||

| 电气和电子 | |||

| 工业及机械 | |||

| 包装 | |||

| 其他最终用户行业 | |||

| 地区 | 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | |||

| 非洲其他地区 | |||

| 亚太 | 按国家/地区 | 澳大利亚 | |

| 中国 | |||

| 印度 | |||

| 日本 | |||

| 马来西亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 欧洲 | 按国家/地区 | 法国 | |

| 德国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 英国 | |||

| 欧洲其他地区 | |||

| 中东 | 按国家/地区 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 北美 | 按国家/地区 | 加拿大 | |

| 墨西哥 | |||

| 美国 | |||

| 南美洲 | 按国家/地区 | 阿根廷 | |

| 巴西 | |||

| 南美洲其他地区 | |||

市场定义

- 最终用户行业 - 建筑、包装、汽车、航空航天、工业机械、电气和电子等是聚碳酸酯市场考虑的最终用户行业。

- 树脂 - 在研究范围内,考虑了初级形状的原始聚碳酸酯树脂,例如粉末、颗粒等。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并在此基础上构建模型变量。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?