中国包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

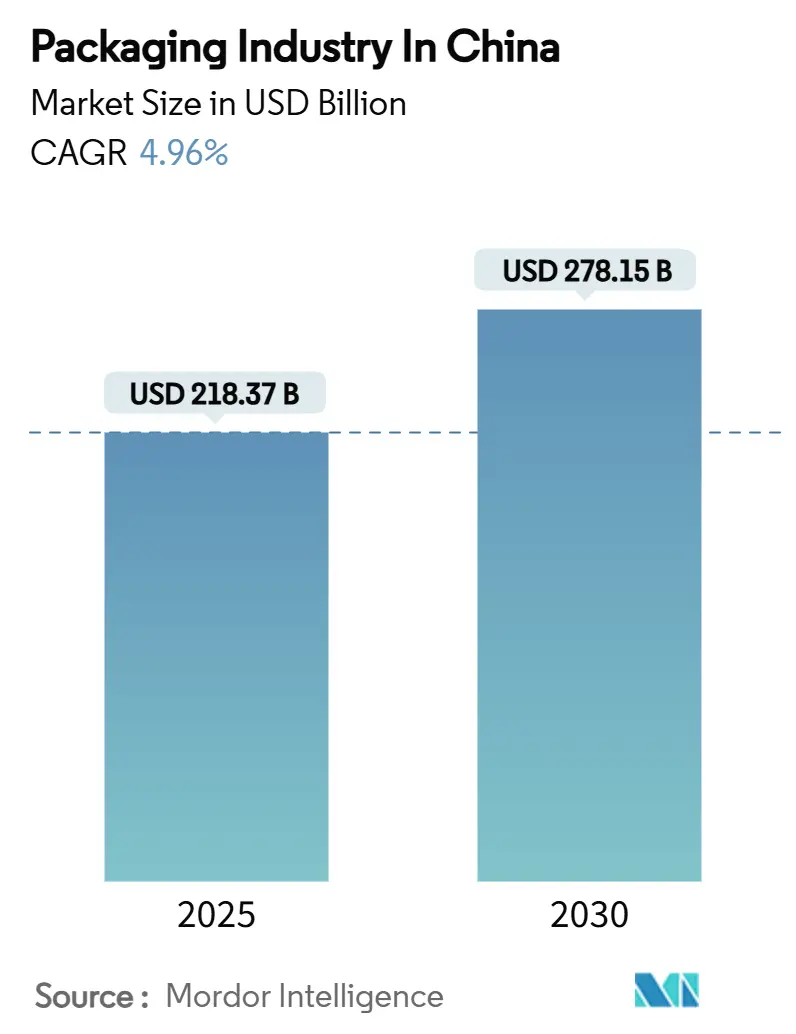

| 市场规模 (2025) | 218.37 十亿美元 |

| 市场规模 (2030) | 278.15 十亿美元 |

| 增长率 (2025 - 2030) | 4.96% CAGR |

| 市场集中度 | 低 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报中国包装市场分析

中国包装市场在2025年价值2,183.7亿美元,预计将在2030年达到2,781.5亿美元,在评估期间反映4.96%的复合年增长率。中国包装市场继续在全球最大电子商务生态系统的支撑下扩张;包裹数量在2024年达到1,750亿件,加剧了对耐用、自动化就绪包装格式的需求。[1]福建省商务厅,

2023"年中国电子商务市场数据报告",swt.fujian.gov.cn </span></sup> 强制性快递包装标准(GB 43352-2023)也在引导中国包装市场转向低毒性基材和标准化尺寸。<sup id="sup-473856" class="citation-tooltip" aria-label="C&K Testing, "Mandatory Express Packaging Standard GB 43352-2023 Implemented," cirs-ck.com ">[2]<span class="tooltip-text">C&K检测,"强制性快递包装标准GB 43352-2023实施",cirs-ck.com </span></sup> 与此同时,九龙纸业等大型国内生产商和安姆科等全球巨头正在利用规模、智能工厂投资和生物基研发管线来加强竞争地位。对一次性塑料的监管压力,加上2025年96.48%的PET饮料回收率,正在加速向回收和纤维基格式的转变。</p>

中国包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务包裹量爆炸性增长 | +1.8% | 全国,集中在一二线城市 | 短期(≤2年) |

| 对可持续纸质格式的偏好上升 | +1.2% | 全球,在沿海制造中心最强 | 中期(2-4年) |

| 对便利/即饮食品包装的需求 | +0.9% | 全国,以城市为中心的采用 | 中期(2-4年) |

| 制药冷链扩张 | +0.7% | 全国,北京-上海-广州走廊 | 长期(≥4年) |

| 智能物流(物联网)赋能的追踪包装 | +0.5% | 全国,在主要城市进行试点项目 | 长期(≥4年) |

| 超低温生物制药包装激增 | +0.3% | 全国,集中在生物技术集群 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电子商务包裹量的爆炸性增长

中国包装市场与包裹吞吐量密切相关,2024年达到1,750亿件,对缓冲、防篡改封条和自动分拣兼容性造成前所未有的压力。一线城市的履约中心现在依赖AI路由系统,将从码头到门的交付时间减少35%,迫使转换商缩短生产批次而不影响结构完整性。瓦楞纸转换商正在投资高速数字印刷生产线,将条形码和二维码与物流平台对齐,支持最后一公里可追溯性。采用模块化纸箱设计的市场参与者报告双位数的空隙空间减少,这是快递公司转向体积定价的优先考虑。这些发展维持了中国包装市场的势头,同时奖励能够将数据载体功能直接集成到包装基材中的转换商。

对可持续纸质格式偏好的上升

中国的政策议程优先考虑可回收投入,促使品牌拥有者在饮料、个人护理和电子商务邮件中偏爱纤维基解决方案。国务院的环保配送规则要求零售商提供店内回收设施并公开披露包装减量指标。容器板厂正在转向更高性能的轻量化等级,由涂层创新帮助减轻湿气渗透。产能扩张包括瓦尔美特为安徽临平提供的OptiConcept M纸板生产线,预定于2025年底投产(4000-6000万欧元;4300-6400万美元)。纤维基采用也受益于消费者认知:全国调查显示,当性能相当时,68%的购物者更喜欢在线杂货配送的纸质包装。

对便利/即饮食品包装的需求

包装食品的零售销售预计将在2025年达到47万亿元,支撑无菌纸盒、自立袋和可微波托盘的持续增长。即饮咖啡、蛋白奶昔和功能性饮料需要氧气阻隔层压材料,在承受仓库温度波动的同时延长保质期。利乐在昆山的开发技术中心正在重新设计纸盒几何形状,以减少4%的纤维使用并促进本地油墨兼容性。为了差异化,品牌结合了针对中国冷链缺口校准的新鲜度指示器;提供嵌入式时间-温度标签的转换商获得溢价定价并强化中国包装市场的增长轨迹。

制药冷链扩张

制药部门预计将在2034年将国内药品支出提升至1,109.7亿美元,刺激对生物制品专业二级和三级包装需求。温控包裹量沿着北京-上海-广州走廊增长最快,该走廊的医院网络集中生物制品库存。配备相变材料和数据记录器的主动热保护运输器保护有效载荷,满足中国即将实施的食品接触粘合剂标准GB 4806.15-2024。生物制药客户规定碳足迹披露,迫使供应商认证保温板中的回收含量。这些动态巩固了制药作为中国包装市场内的高利润垂直领域。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料禁令和生产者责任延伸规则 | -1.1% | 全国,在主要城市执法更严格 | 短期(≤2年) |

| 纸浆和聚合物原料成本波动 | -0.8% | 全球,对沿海制造的急性影响 | 短期(≤2年) |

| 不完善的省级回收基础设施 | -0.4% | 全国,城乡基础设施差距 | 中期(2-4年) |

| 可重复使用手提袋试点侵蚀城市瓦楞纸需求 | -0.2% | 城市中心,物流枢纽 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

塑料禁令和生产者责任延伸规则

中国在零售和快递渠道禁止越来越多的一次性塑料,增加合规成本并加速材料替代。[3]Circularise,"导航全球塑料合规景观",circularise.com 生产商必须在EPR下为回收系统提供资金,而缺乏统一的省级执法使成本传递策略复杂化。品牌面临即将出台的PET和PP食品接触包装回收含量阈值的不确定性。领先的转换商通过建立闭环纸张系统进行对冲;其他公司与废物管理公司组成合资企业以确保原料供应。在标准稳定之前,中国包装市场的资本配置偏向改造而非绿地聚合物项目。

纸浆和聚合物原料成本波动

2024年中国BPA名义产能增长12.3%至548万吨/年,压低现货利润并引发地区价格波动,压缩转换商价差。聚丙烯过剩产能同样施加下行价格压力,但快速的运费波动和外汇波动侵蚀了东部港口柔性薄膜供应商的收益。瓦楞纸制造商因航运中断而面临进口废纸波动。因此,战略采购团队将期货对冲与双重采购框架相结合,尽管此类措施无法完全抵消原材料动荡。

细分分析

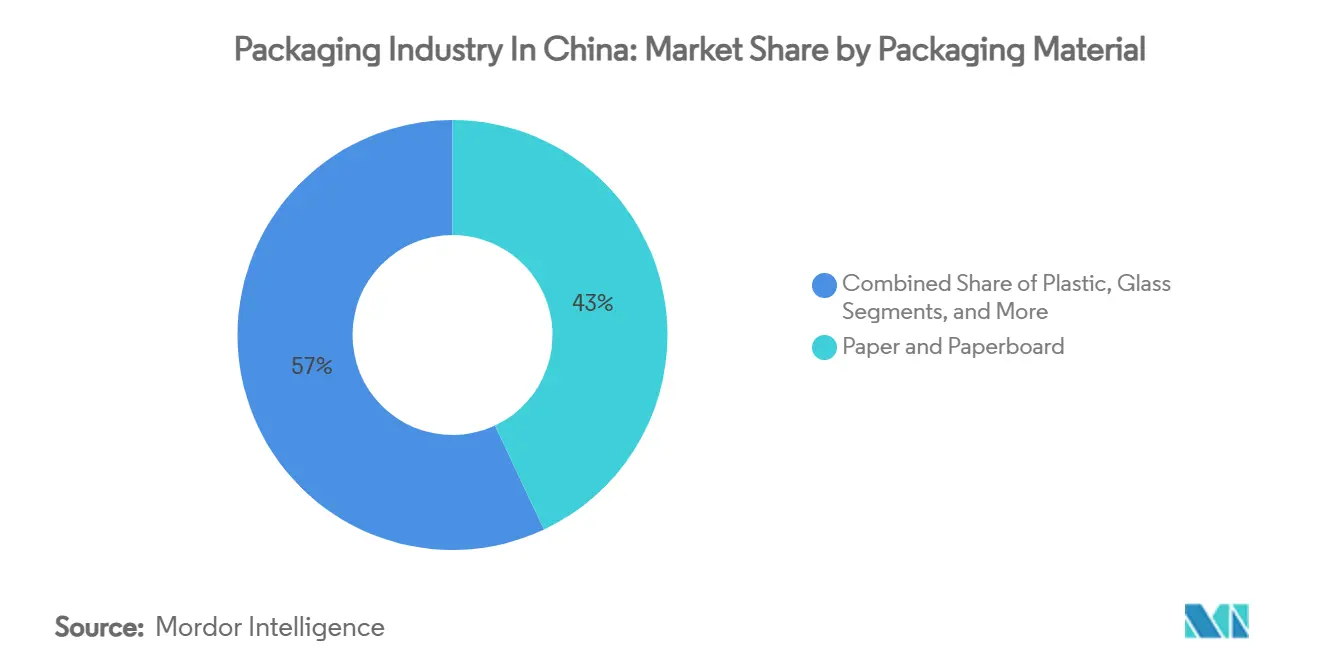

按包装材料:纸张主导地位面临生物创新挑战

纸和纸板在2024年占中国包装市场份额的43%,因为瓦楞纸箱支撑电子商务履约,消费者对纤维可回收性的信心保持高位。该细分受益于中国96.48%的PET饮料回收里程碑,将公众注意力转向纤维素基循环。工厂改造面向高强度轻量化等级,使托运人能够满足快递标准GB 43352-2023的尺寸和堆叠测试。同时,纸和纸板的中国包装市场规模预计将与出口导向的瓦楞纸需求同步上升,该需求以中个位数的速度增长至2030年。

其他材料-生物基聚合物、黄麻混合薄膜和木质素复合材料-记录最快的7.21%复合年增长率,尽管基数较低。学术突破显示黄麻杂交化提供24.42%的纤维产量增益,加速防潮淀粉-黄麻衬里的放大。木质素-生物纳米复合材料赋予抗氧化特性,适用于糖果包装,满足对无合成添加剂的活性包装需求。投资障碍仍然存在-生物聚合物成本平价仍然难以捉摸-但领先的快消品公司正在试点此类材料,受到EPR费用返还的激励。

备注: 购买报告后可获得所有个别细分的细分份额

按包装类型:初级领先而三级加速

初级格式-纸盒、瓶子、泡罩包装-代表中国包装市场规模的70%,并且仍然对产品保护和货架吸引力至关重要。食品安全期望和二维码可追溯性规则确保在高速灌装生产线和装饰技术方面的持续资本支出。监管环境还要求营养保健品的防篡改封条,维持对多层层压材料的需求。

三级包装以6.03%的复合年增长率增长,因为履约中心自动化托盘堆积和跨境电子商务使承载要求增加三倍。出口快递公司指定抗压、启用RFID的托盘,向仓库管理系统提供实时数据,创造有吸引力的利润池。提供由回收纤维和生物树脂制成的复合托盘块的市场进入者缩短了在线零售商的交付时间,并强化了中国包装市场的增长曲线。

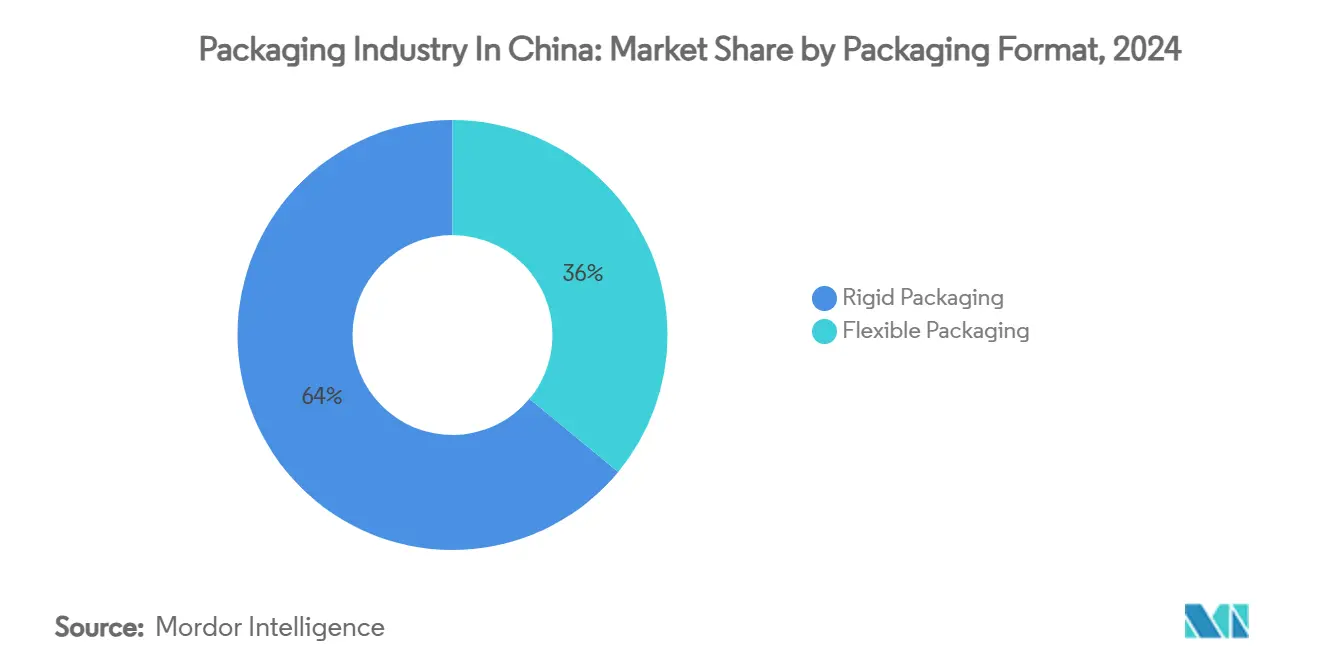

按包装格式:刚性稳定性与柔性创新

刚性格式-瓶子、罐子、桶-占64%份额,立足于饮料和工业化学品。轻量化项目现在每瓶减少高达9%的树脂而不影响堆叠性能,在原材料价格波动下支持转换商利润。玻璃容器制造商通过氧气吸收盖加强价值主张,保护优质精酿饮料。

相反,柔性介质以6.79%的复合年增长率扩张,受调味品和宠物食品自立袋需求支持。与罐头相比,柔性层压材料减少高达70%的运输排放,这一特点在大都市超市的营销团队中得到强调。柔性包装的中国包装市场规模预计将稳步扩张,因为主要消费品公司转向单一材料PE薄膜以满足可回收性指导方针。设备供应商通过推出能够每分钟生产220包的转塔式袋装生产线来利用这一转变,迎合高吞吐量零食品牌。

按终端用户行业:医疗保健激增挑战食品饮料主导地位

食品饮料维持54%的收入份额,利用中国庞大的城市化中产阶级。即食餐和即饮饮料渗透率伴随双收入家庭上升,推动氧气阻隔托盘和无菌纸盒。品牌在外包装套上印制二维码以传达来源和回收说明,强化消费者信任。

医疗保健和制药以7.14%的复合年增长率增长最快,受生物制品需求和医院采购改革催化。二级包装规格现在包括国家药品监督管理局强制的防篡改封条和序列化。随着mRNA疫苗试验进入后期测试,中国包装市场冷链药瓶的规模预计将加速。材料创新者开发可回收绝缘运输器在专业物流公司中找到愿意的合作伙伴,支持循环经济目标。

地理分析

沿海省份在中国包装市场中锚定73%的增值包装产出。广东凭借电子产品聚集和深圳-香港跨境物流通道主导柔性薄膜挤出。转换商密度让品牌拥有者将促销零食发布的交付时间压缩到不到三天。邻近的江苏和浙江省形成长江三角洲走廊,拥有最高浓度的跨国转换商和自动化供应商。上海的自由贸易区便利精密成型模具的进口,提高本地生产复杂性。政府激励进一步鼓励智能工厂改造,使走廊成为物联网赋能三级包装的试验场。

山东作为化学原料中心崛起,占全国BPA产出的>20%份额,为地区转换商提供原材料成本优势。大型纸板厂整合自备电力以对抗电网波动,确保出口导向中小企业的稳定瓦楞介质供应。省政府当局共同投资连接青岛海港的内陆干港,削减用通风纸箱包装的农业出口的运输时间。

中西部地区快速扩展,因为劳动成本仍低于沿海对手。成都和重庆工业园区吸引饮料装瓶商,进而为PET瓶坯供应商创造锚定需求。高速铁路走廊减少长途货运费用,允许品牌拥有者将灌装操作设在内陆,但仍在48小时内服务东部沿海零售商。广西和云南的跨境电子商务枢纽为符合东盟植物检疫规则的认证瓦楞纸箱提供新出路。这种地理多元化缓冲中国包装市场免受沿海工资通胀和港口拥堵影响。

竞争格局

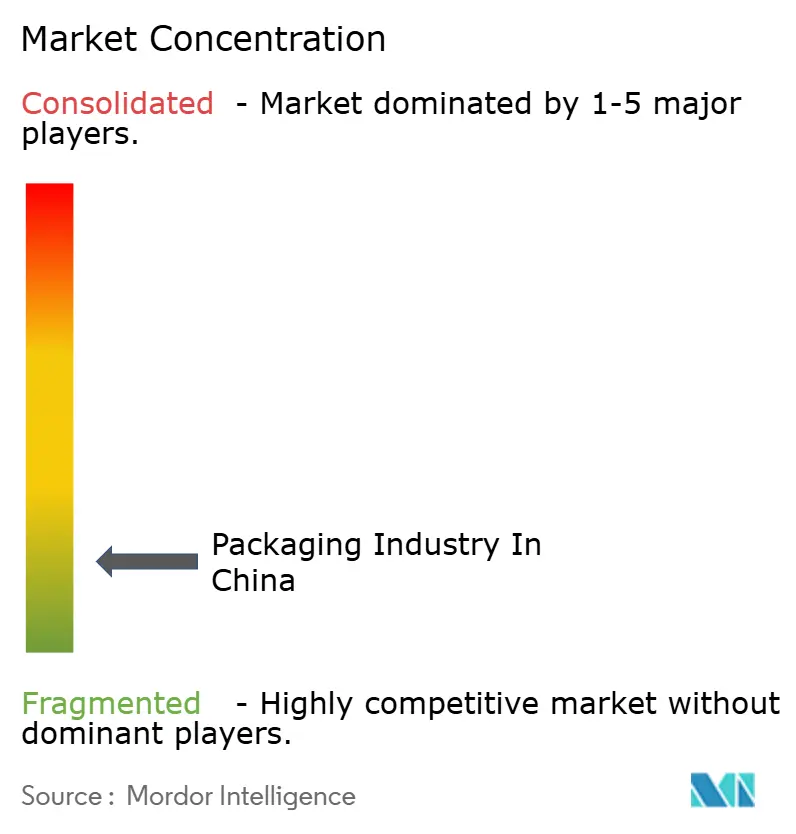

中国包装市场的竞争结构适度分散,前五名参与者控制不到30%的收入。九龙纸业和理文造纸通过一体化制浆和瓦楞生产能力主导纸张等级,产生防御利润的物流协同效应。安姆科与贝瑞环球的2025年合并创造了一个274亿美元的实体,立即提升在医疗保健和宠物食品层压材料方面的规模;管理层通过网络合理化目标6.5亿美元成本协同效应。国际纸业收购DS Smith扩展其在轻量瓦楞纸方面的立足点,补充围绕能源回收系统设计的中国工厂改造。

技术投资作为关键护城河。斯道拉恩索威斯特洛克部署生物质锅炉和AI驱动转换生产线预计将碳强度降低15%,同时削减每吨能源支出。国内中等规模企业通过采用能够单次通过从印刷到包装的高速旋转模切机来对抗,缩短在线品牌的订单到交付周期。RFID部署是另一个战场;麦当劳中国和菜鸟的合作伙伴关系将零售库存盘点从60分钟削减到15分钟,为快餐连锁店设定基准。

战略举措也针对生物基机会。纸业巨头与农业残留物供应商签署谅解备忘录以共同加工秸秆纸浆,缓解纸浆价格波动。柔性专家试点符合新回收协议的单一材料袋。杭州的初创公司专注于木质素复合母粒,从热衷于范围3排放削减的品牌拥有者那里筹集A轮资金。规模、创新和合规之间的动态相互作用为中国包装市场内的未来整合设定节奏。

中国包装行业领导者

-

密封空气公司

-

无锡华泰有限公司

-

贝瑞环球集团

-

安姆科公司

-

浙江新雷包装有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:斯道拉恩索威斯特洛克报告2025年第一季度净销售额76.56亿美元,并宣布在北美关闭>50万吨/年纸张产能,同时在哥伦比亚投产生物质锅炉以优化全球成本定位。

- 2025年4月:安姆科完成与贝瑞环球的合并,预测6.5亿美元年度协同效应和2026年前12%的每股收益增长。

- 2025年2月:安姆科和贝瑞环球的股东批准合并,交换7.25股安姆科股份换取每股贝瑞股份,以巩固在医疗保健和食品服务层压材料中的地位。

- 2024年10月:瓦尔美特获得4000-6000万欧元(4300-6400万美元)订单,向安徽临平提供OptiConcept M纸板生产线,预定2025年底启动。

中国包装市场报告范围

包装是使用容器封闭或保护产品以便于分销、识别、存储、推广和使用的过程。中国的包装行业在各个终端用户行业显示增长趋势,受城市化加速、可支配收入增加和消费者偏好变化推动。中国包装制造商正在投资创新技术以满足国内外市场不断发展的需求。食品饮料、电子商务和医疗保健部门主要贡献中国包装行业的扩张。

中国的包装行业按包装材料类型(塑料、纸张、玻璃、金属和其他包装材料)、包装类型(初级包装、二级包装和三级包装)和终端用户行业(食品饮料、医疗保健和制药、美容和个人护理、工业和其他终端用户行业)进行细分。市场规模和预测以价值(美元)提供给所有上述细分。

| 塑料 |

| 纸和纸板 |

| 玻璃 |

| 金属 |

| 其他材料 |

| 初级包装 |

| 二级包装 |

| 三级包装 |

| 刚性包装 |

| 柔性包装 |

| 食品饮料 |

| 医疗保健和制药 |

| 美容和个人护理 |

| 工业 |

| 其他终端用户行业 |

| 按包装材料 | 塑料 |

| 纸和纸板 | |

| 玻璃 | |

| 金属 | |

| 其他材料 | |

| 按包装类型 | 初级包装 |

| 二级包装 | |

| 三级包装 | |

| 按包装格式 | 刚性包装 |

| 柔性包装 | |

| 按终端用户行业 | 食品饮料 |

| 医疗保健和制药 | |

| 美容和个人护理 | |

| 工业 | |

| 其他终端用户行业 |

报告中回答的关键问题

中国包装市场的当前价值是多少?

中国包装市场在2025年为2,183.7亿美元,预计到2030年将达到2,781.5亿美元,以4.96%的复合年增长率增长。

哪种包装材料占最大份额?

纸和纸板在2024年以43%的收入份额领先,受强劲的电子商务和出口货运推动。

哪个终端用户垂直领域增长最快?

医疗保健和制药包装以7.14%的复合年增长率扩张,受生物制品需求和冷链投资支持。

法规如何塑造中国的包装选择?

强制性快递标准和塑料减量规则正在引导品牌拥有者转向可回收纤维基格式和单一材料塑料。

安姆科-贝瑞环球合并产生什么战略效益?

合并创造了一个274亿美元的包装实体,目标6.5亿美元成本协同效应,并在医疗保健、宠物食品和食品服务层压材料方面加强地位。

为什么三级包装获得动力?

仓库自动化和跨境电子商务正在推动三级包装6.03%的复合年增长率,因为品牌采用更强、RFID就绪的托盘解决方案以减少损坏和改善可追溯性。

页面最后更新于: