整形外科ソフトウェア市場規模とシェア

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 409.49 百万美元 |

| 市场规模 (2030) | 592.84 百万美元 |

| 增长率 (2025 - 2030) | 7.68% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligenceによる整形外科ソフトウェア市場分析

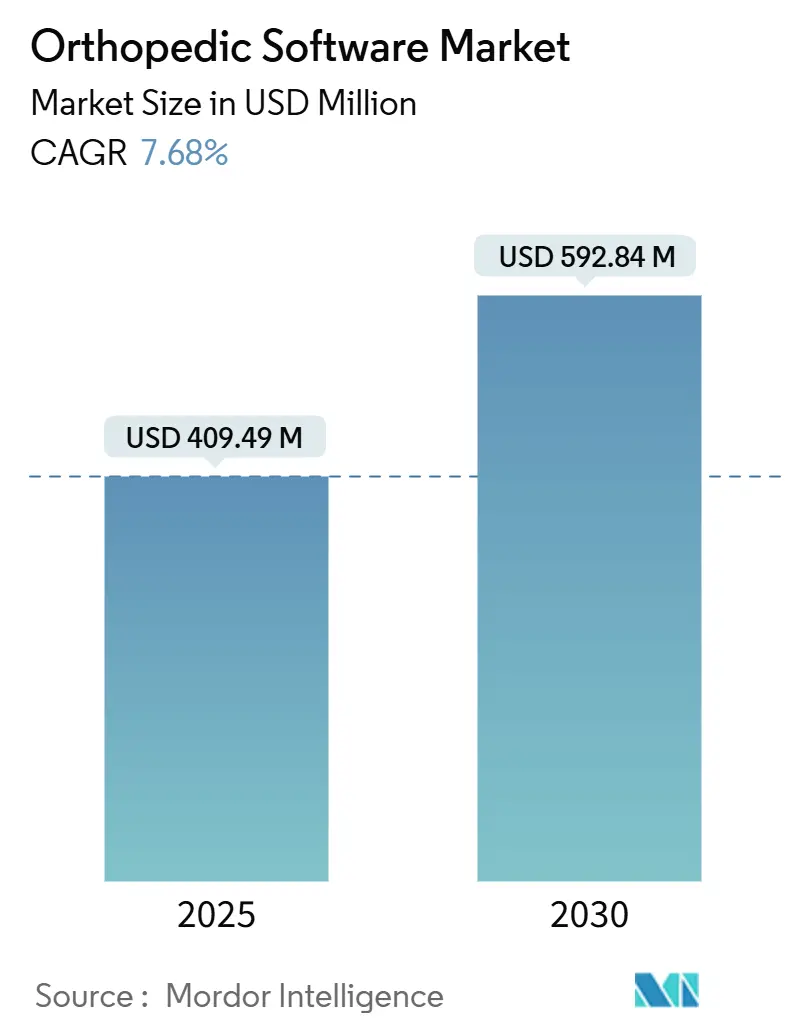

整形外科ソフトウェア市場規模は2025年に4億948万米ドルと推定され、予測期間(2025年-2030年)中に7.68%のCAGRで、2030年までに5億9,284万米ドルに達すると予想される。

整形外科治療の広範なデジタル化、人工知能(AI)の急速な成熟、相互運用性規則の施行により、専門クリニックや大規模病院システムは、画像処理、手術計画、収益サイクル業務を管理する統合ソフトウェアエコシステムに向かっている。AI駆動の意思決定支援と安全なクラウド展開を提供するベンダーは、手術室時間の短縮、再手術率の低減、新しい価値ベース償還ストリームの活用を求める診療所からの需要を獲得し続けている。高所得国における人口高齢化、外来手術センター(ASC)のボリューム急増、ロボットガイダンスの使用拡大が、主要サブセグメントにおける二桁成長をさらに支えている。ハードウェア大手がソフトウェアニッチに参入することで競争が激化しているが、市場は依然として断片化しており、中堅開発者がニッチなイノベーションと地域パートナーシップを通じてシェアを獲得することを可能にしている。

主要レポート要点

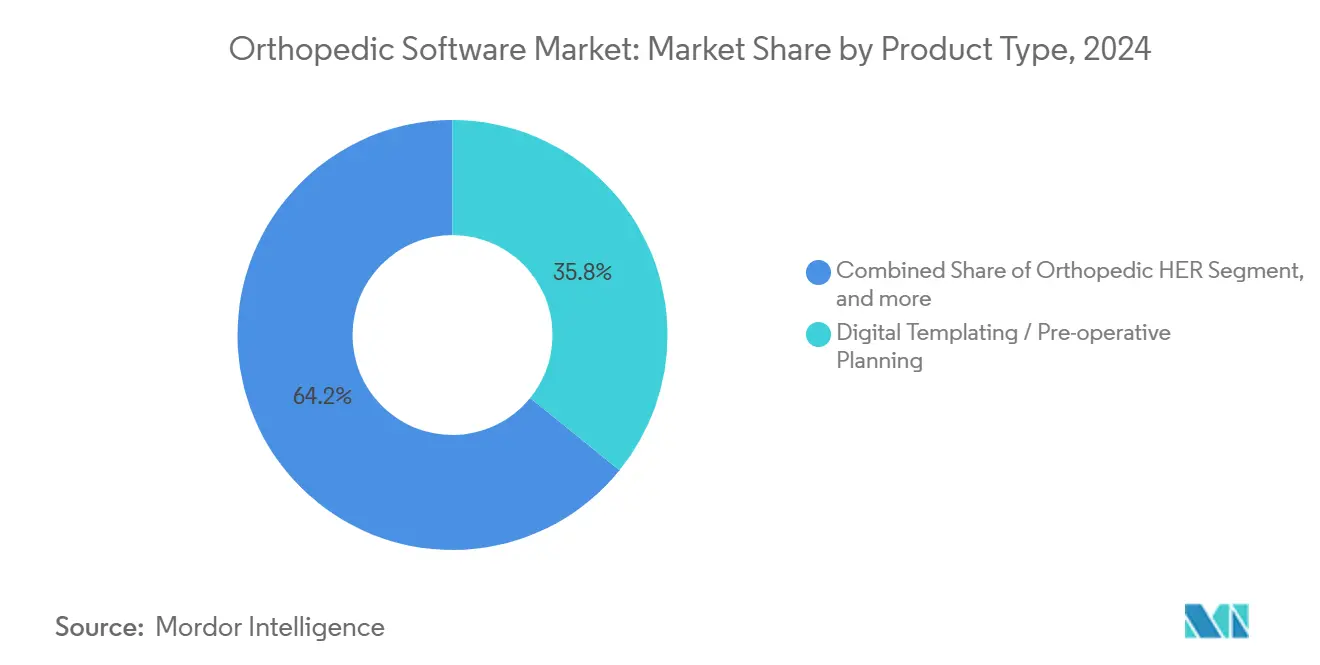

- 製品タイプ別では、デジタルテンプレート作成が2024年の整形外科ソフトウェア市場シェアの35.83%を獲得し、整形外科PACSは2030年まで9.71%のCAGRで拡大すると予測される。

- 提供方式別では、クラウド展開が2024年の整形外科ソフトウェア市場規模の59.32%のシェアを獲得し、同モデルは2030年まで11.95%のCAGRで成長すると予測される。

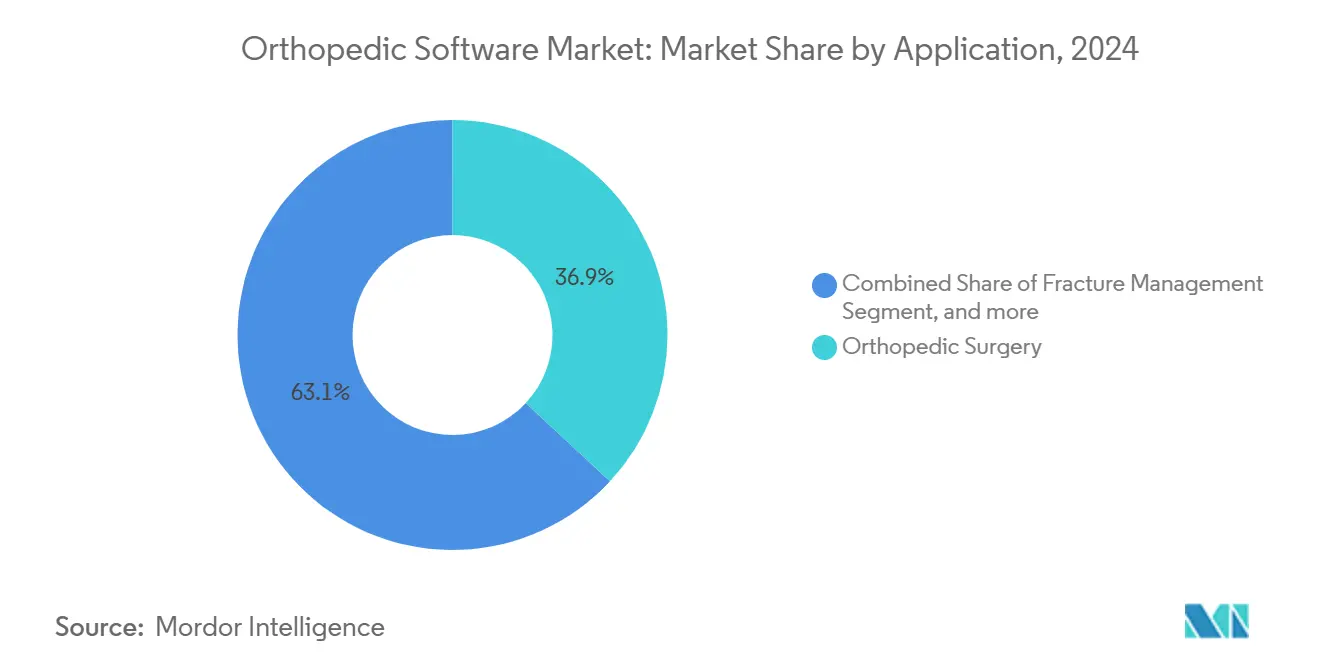

- アプリケーション別では、整形外科手術が2024年の整形外科ソフトウェア市場規模の36.91%を占め、骨折管理は2025年から2030年の間に最速の12.29%のCAGRを記録する見込み。

- エンドユーザー別では、病院が2024年の整形外科ソフトウェア市場の55.78%のシェアを占め、整形外科クリニックは2030年まで最高の13.62%のCAGRを示すと予想される。

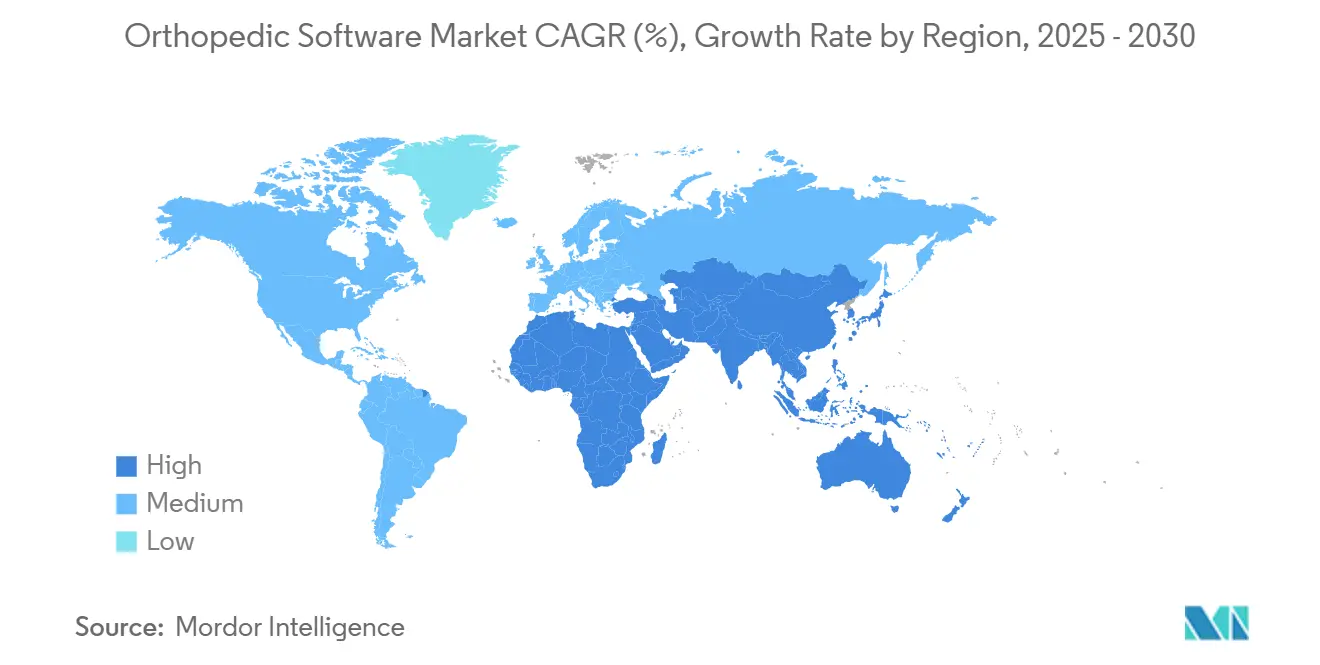

- 地域別では、北米が2024年に39.85%の収益シェアで首位;アジア太平洋は2030年まで13.15%のCAGRを示すと予想される。

グローバル整形外科ソフトウェア市場トレンドと洞察

推進要因影響分析

| 推進要因 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 人口高齢化による変形性関節症・骨折症例数の押し上げ | +1.8% | グローバル、北米・欧州に集中 | 長期(≥ 4年) |

| 外来・低侵襲整形外科手術への急速なシフト | +1.5% | 北米 ・欧州、APACに拡大 | 中期 (2-4年) |

| EHR / PACS相互運用性の義務化 | +1.2% | 北米 ・EU規制区域 | 短期(≤ 2年) |

| 3-Dデジタル テンプレート作成によるインプラント再手術率削減の実証 | +1.0% | グローバル、先進市場で早期採用 | 中期 (2-4年) |

| AI 自動テンプレート作成による滅菌トレイ在庫削減 | +0.8% | 北米 ・欧州、APACでパイロットプログラム | 中期 (2-4年) |

| 整形外科ソフトウェア APIマーケットプレイスによるクリニックの新たなSaaS収益解放 | +0.6% | 北米、グローバルに拡大 | 長期(≥ 4年) |

| 来源: Mordor Intelligence | |||

人口高齢化による変形性関節症・骨折症例数の押し上げ

65歳以上のグローバル人口が継続的に拡大し、手動ワークフローに負担をかける変性関節疾患と骨折発生率を押し上げている。デジタルテンプレート作成は手術時間を15-20%短縮し、インプラント設置精度を向上させ、外科医が転帰を損なうことなくより多くの症例を処理することを支援している。[1]Journal of Clinical Medicine Editors, "Digital Templating in Total Hip Arthroplasty Improves Accuracy," mdpi.com AI駆動イメージングは早期骨病理検出において90%以上の診断精度に達し、長期コスト圧力を緩和する積極的介入を可能にしている。統合収益サイクルモジュールは複雑な老人医療請求を合理化し、支払者の精査に直面する診療所のマージン安全性を向上させている。

外来・低侵襲整形外科手術への急速なシフト

ASCボリュームは年率6.9%で上昇しており、整形外科外来手術はこの10年間で13%成長すると予測されている。これらの環境では、迅速なターンオーバー、小さな手術室、厳しい資本予算をサポートするクラウドネイティブソフトウェアが必要である。CMSによる肩関節置換術の外来償還承認は、高度計画ツールの採用を加速している。現在ASCの54.6%のみが認定EHRを運用しており、専門ベンダーにとって相当な対応可能市場を示している。

EHR / PACS相互運用性の義務化

21世紀治療法は情報ブロッキングに対してペナルティを科し、整形外科グループに異種システム間で臨床データを交換できる標準ベースのソリューション導入を強制している。[2]U.S. Department of Health & Human Services, "21st Century Cures Act Information Blocking Final Rule," hhs.gov 診療所は現在、放射線画像、手術記録、請求詳細を単一記録に統合するFHIR対応プラットフォームを優先している。ターンキーAPIを提供するベンダーは、クリニックがコンプライアンスリスクとコストを比較検討する中で優位性を獲得している。

3-Dデジタルテンプレート作成によるインプラント再手術率削減の実証

エビデンスは3-D計画が再手術を削減することを示しており、これは病院にとって初回手術の2-3倍のコストがかかる。AI支援テンプレート作成は術前計画と術中ロボットガイダンスを整合させ、サブミリメートル精度を提供している。テンプレート作成データが在庫廃棄物と術後合併症を削減するカスタムインプラントワークフローに供給される時、経済的ペイバックが強化される。

制約要因影響分析

| 制約要因 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 整形外科インフォマティクス・画像IT専門家の不足 | -1.5% | グローバル - 地方・新興市場で深刻 | 長期(≥ 4年) |

| システム移行時の高い資本コストとワークフロー混乱 | -1.2% | グローバル - 小規模診療所が最も影響受ける | 短期(≤ 2年) |

| クラウドデータホスティングにおける複雑なHIPAA / GDPRコンプライアンス | -0.8% | 北米 ・EU規制区域 | 中期 (2-4年) |

| ランサムウェア事件後のサイバー保険料の急騰 | -0.6% | グローバル - 先進市場で最大上昇 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

整形外科インフォマティクス・画像IT専門家の不足

高度なEHR展開には世界で15万3,114人の追加IT常勤換算人員が必要だが、訓練パイプラインは需要に遅れている。地方の専門クリニックはベンダーサービスに依存し、展開コストを押し上げ、タイムラインを延長させている。実装、訓練、管理サービスをバンドルするベンダーは戦略的優位性を獲得している。

ランサムウェア事件後のサイバー保険料の急騰

2024年2月のChange Healthcareデータ侵害は1億9千万人の患者記録を危険にさらし、サイバー保険料を25-50%押し上げた。[3]Change Healthcare Cybersecurity Update, "Impact Analysis of the February 2024 Ransomware Event," bankinfosecurity.com 小規模整形外科グループは、多要素認証、ゼロトラストアーキテクチャ、ベンダー冗長性証明を要求する保険の資金調達に苦戦している。堅固な暗号化と認定セキュリティプログラムを持つソフトウェアサプライヤーが調達入札でますます指定されている。

セグメント分析

製品タイプ別:デジタルテンプレート作成が臨床精度のベンチマークを設定

デジタルテンプレート作成は2024年に整形外科ソフトウェア市場シェアの35.83%を保持し、再手術率低減と手術室時間短縮の実証された能力を反映している。このサブセグメントは、過去症例から学習するAI画像分割モジュールの恩恵を受け、標準化されたインプラント計画をもたらし、外科医間の変動性を削減している。整形外科PACSはMRIとCTボリュームの増加とフィルム廃止への規制措置により9.71%のCAGRを示すと予測される。価値ベース契約の増加により収益サイクルツールは不可欠であり、統合EHRは筋骨格系ワークフローに調整された専門意思決定支援を組み込んでいる。リハビリマイルストーンを臨床記録に同期する患者エンゲージメントアプリは、フィードバックループを閉じ、バンドル支払コンプライアンスをサポートしている。

補完モジュールは、スケジューリング、画像処理、手術室在庫管理を統合するオープンAPIバックボーンの周りに収束している。ベンダーは現在、3-Dレンダリング用クラウド機能を展開し、ローカルサーバーから計算ワークロードをオフロードしている。デジタルテンプレート作成が構造化データをロボティクスコンソールにエクスポートするにつれ、術中調整は縮小し、術後アライメントスコアが改善される。テンプレート作成とPACSに関連する整形外科ソフトウェア市場規模は、パンデミック期間中に延期された選択的症例のバックログに支えられ、安定した8-9%のペースで拡大すると予測される。

备注: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

提供方式別:クラウド優位がスケーラビリティを加速

クラウド展開は2024年の整形外科ソフトウェア市場の59.32%を占め、2030年まで11.95%のCAGRで推移している。サブスクリプション価格設定はASCキャッシュフローと整合し、小規模クリニックを大きな資本支出から保護する。ベンダーはゼロダウンタイムアップグレードと暗号化されたエッジ・ツー・クラウド同期を強調し、以前のレイテンシとデータ主権への懸念を克服している。ハイブリッドモデルは、機密研究画像をオンサイトに保管しながらAIモデル訓練用クラウド分析を使用する学術センターで関連性を保っている。

オンプレミスシステムは広域帯域幅が制限されている場合やデータ保護規則がオフサイト保存を禁止している場合に持続する。ここでも、サプライヤーはデータセットを災害復旧クラウドにミラーリングするモジュラーゲートウェイを提供している。パブリッククラウドプロバイダーがHIPAAとGDPR認証を獲得するにつれ、反対者は変換すると予想される。現在の採用曲線が維持されれば、クラウドソフトウェアに起因する整形外科ソフトウェア市場規模は2030年までに3億5千万米ドルを超える可能性が高い。

アプリケーション別:骨折管理が将来の成長をリード

整形外科手術アプリケーションは2024年に36.91%で最大の収益シェアを生成したが、骨折管理は12.29%のCAGRで拡大をリードする。X線の微細な皮質破綻を発見し、フォローアップCTで仮骨形成を定量化するAIアルゴリズムは、より早期の介入と最適化された固定戦略を促進する。関節置換モジュールはロボットナビゲーションを活用してカップとステムの向きを改善し、小児評価ツールは骨年齢スコアリングを自動化し、内分泌-整形外科コラボレーションをサポートする。

スポーツ医学クリニックはウェアラブルテレメトリーを術後ダッシュボードと統合し、在宅リハビリテーションへの可視性を拡張している。このようなエンドツーエンドデータセットは、遅延治癒や人工関節弛緩のリスクがある患者にフラグを立てる予測分析を供給する。急速に都市化する経済でトラウマボリュームが増加するにつれ、骨折管理に関連する整形外科ソフトウェア市場シェアは拡大する。

备注: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:クリニックが病院を成長率で上回る

病院は2024年支出の55.78%を代表し、画像処理、手術、請求ワークフローを統合する企業全体の展開を反映している。しかし、独立整形外科クリニックは、支払者認識を確保し保健システム所有診療所と競争するために専門EHRに投資するにつれ、2030年まで最速の13.62%のCAGRを見る。ASCオペレーターは新たに認定された処置室への迅速スケーリングのためクラウド展開を重視している。学術機関は研究分析とAI検証にオープンソースAPIを活用し、ソフトウェアベンダーとアルゴリズム共同開発のパートナーシップを築いている。

小規模診療所は、デジタルテンプレート作成、診療管理、患者エンゲージメントを1つの契約でバンドルするターンキープラットフォームに引かれている。これによりベンダーの拡散が減少し、サイバー保険コンプライアンスが簡素化される。クリニックから派生する整形外科ソフトウェア市場規模は5年以内にほぼ倍増すると予測され、サプライヤーにとって重要な成長チャネルとしての地位を固めている。

地域分析

北米は確立された償還経路と成熟したクラウドインフラのおかげで2024年の総収益の39.85%を占めた。米国のメディケア政策は品質指標をサポートするデジタル文書化に報酬を与え、診療所に統合ソリューション採用を奨励している。カナダの電子データ共有に関する州義務がさらに需要を定着させ、国境を越えたベンダー関係が技術移転を容易にしている。

アジア太平洋は最強の13.15%のCAGRを記録している。中国の健康中国ブループリントはデジタルヘルスパイロットに資金を提供し、州立病院を早期採用者として位置づけている。日本は外科労働力不足を相殺するためロボティクスとAIを活用し、インドの官民パートナーシップは第三次外傷センターでクラウドEHRに資金を提供している。地域の異質性は、異なるプライバシー法に準拠するモジュラーで言語ローカライズされたプラットフォームを支持している。

欧州の安定した採用はドイツが主導しており、厳格なGDPR管理に準拠するクリニックの整形外科デジタル化に連邦補助金が支給されている。英国のNHS相互運用性プログラムは整形外科紹介にFHIRメッセージングを指定し、実証されたデータ交換ワークフローを持つベンダーに先行優位を与えている。フランスは、外来放射線科から整形外科病棟へのリアルタイム画像ルーティングを要求する協調ケアネットワークに向けてイノベーション予算を向けている。ブロック全体で、再手術率低減のエビデンスが投資承認に極めて重要であり、データ豊富なサプライヤーを有利な立場に置いている。

競争環境

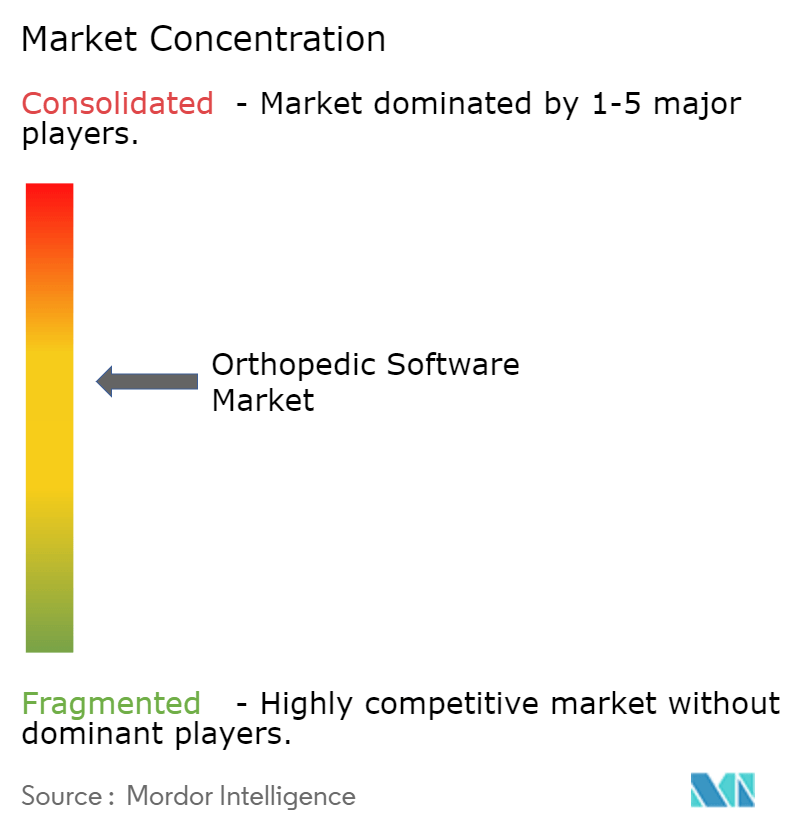

競争的ライバル関係は中程度である。トップハードウェア既存企業はインストールされた画像ベースを活用してソフトウェアオーバーレイをアップセルし、独立開発者は小児テンプレート作成などニッチ分野でシェアを獲得している。ストライカーの6件の買収は2024年に平均8億1,700万米ドルで、AIナビゲーションをMakoプラットフォームに追加し、ソフトウェアスタックを拡張した。GE HealthCareのGenesis発売は、2028年までにクラウド対応モジュールを3倍にすることを目指す、ハードウェア非依存画像SaaSを示している。BrainlabのEUR 2億IPO計画は、サブスクリプション収益と継続的機能展開へのシフトを強調している。

低資源市場や四肢変形分析などの専門分野でホワイトスペースギャップが持続している。新規参入者は第三者アプリがコア記録にプラグインするAPIマーケットプレイスを提供し、プラットフォームプロバイダーを定着させるエコシステム効果を創出している。デバイスメーカーとクラウドハイパースケーラー間のパートナーシップはAIモデル訓練とグローバル流通を加速し、サイバーセキュリティは契約受注の門戸基準であり続けている。

整形外科ソフトウェア業界リーダー

-

Materialise NV

-

GE Healthcare

-

Medstrat Inc.

-

IBM Corporation (Merge Healthcare Inc.)

-

Brainlab

- *免责声明:主要玩家排序不分先后

最近の業界動向

- 2025年3月:ストライカーは2025年AAOS年次総会で次世代Mako SmartRoboticsを発表し、股関節、膝、脊椎、肩の手術にわたる拡張アプリケーションを持つ第4世代Makoシステムを導入した。Mako 4システムはQ Guidance Systemテクノロジーを統合し、市場初のロボット股関節再置換能力を含み、ロボット支援整形外科手術における継続的市場リーダーシップに向けストライカーを位置づけている。

- 2025年3月:GE HealthCareは患者ケア協調の改善と運営コスト削減を目的とした企業画像SaaSソリューションのクラウドスイートであるGenesisポートフォリオを発売した。ポートフォリオには、エッジデータ管理、クラウドストレージ、ベンダーニュートラルアーカイブ、AI対応データマイグレーション機能が含まれ、2028年までにGE HealthCareのクラウド対応オファリングを3倍にすることを目標としている。

- 2025年3月:専門特化医療技術のリーダーであるModMedは、2025年米国整形外科学会(AAOS)年次総会で最新のAI駆動の進歩を発表する予定である。これらの最先端ソリューションは、効率性の向上、患者ケアの最適化、整形外科診療内の運営合理化を目的として設計されている。AI動力自動化を臨床ワークフローに統合することで、ModMedは管理プロセスの簡素化と知的意思決定支援ツールによる医療提供者への力付与を目指している。

- 2024年9月:アルスレックスは米国でOrthoPedia Patientを発売し、様々な整形外科状態と治療に関する簡素化されたビデオコンテンツを患者に提供するインタラクティブデジタルプラットフォームである。この取り組みは、アクセス可能で包括的なリソースを通じて患者教育を向上させることを目的としている。

- 2024年3月:Pixee Medicalは米国で外来手術センター(ASC)専用に設計されたKnee+ ARコンピュータ支援整形外科ソリューションの商用利用可能性を発表した。全膝関節置換術のための革新的拡張現実ガイダンスシステムは、米国整形外科学会(AAOS)会議で紹介される。これは市販のスマートグラスを通じたリアルタイム3D位置決めでストリームライン化された直感的ソリューションを提供する。

グローバル整形外科ソフトウェア市場レポート範囲

レポートの範囲によると、整形外科ソフトウェアは、診断時の画像処理や回復期の患者フォローアップチャートを含む検査結果からの大量のデータを扱っている。

整形外科ソフトウェア市場は製品タイプ、提供方式、アプリケーション、地域によってセグメント化されている。製品タイプセグメントは、デジタルテンプレート作成/術前計画ソフトウェア、整形外科電子健康記録(EHR)、整形外科診療管理、整形外科画像保存通信システム(PACS)、整形外科収益サイクル管理、その他の機器・システムに分類される。提供方式セグメントはクラウド/ウェブベースとオンプレミスサブセグメントにさらに分類される。アプリケーションセグメントは整形外科手術、骨折管理、その他のアプリケーションにさらに分類される。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分類される。市場レポートはまた、世界の主要地域17カ国の推定市場規模とトレンドもカバーしている。レポートは上記セグメントの価値(米ドル)を提供する。

| デジタルテンプレート作成/術前計画 |

| 整形外科EHR |

| 整形外科診療管理 |

| 整形外科PACS |

| 収益サイクル管理 |

| その他のソフトウェア |

| クラウド/ウェブベース |

| オンプレミス |

| 整形外科手術 |

| 骨折管理 |

| 関節置換 |

| 小児評価 |

| その他のアプリケーション |

| 病院 |

| 外来手術センター |

| 整形外科クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デジタルテンプレート作成/術前計画 | |

| 整形外科EHR | ||

| 整形外科診療管理 | ||

| 整形外科PACS | ||

| 収益サイクル管理 | ||

| その他のソフトウェア | ||

| 提供方式別 | クラウド/ウェブベース | |

| オンプレミス | ||

| アプリケーション別 | 整形外科手術 | |

| 骨折管理 | ||

| 関節置換 | ||

| 小児評価 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の整形外科ソフトウェア市場の規模は?

整形外科ソフトウェア市場は2025年に4億948万米ドルと評価され、2030年までに5億9,284万米ドルに達すると予測される。

どの製品セグメントが整形外科ソフトウェア市場をリードしているか?

デジタルテンプレート作成は、インプラント再手術率削減の成功により、2024年に35.83%のシェアでトップポジションを保持している。

整形外科ソフトウェアにおけるクラウド展開はどの程度速く成長しているか?

クラウドベースソリューションは11.95%のCAGRで拡大しており、すでに2024年収益の59.32%を占めている。

なぜ骨折管理ソフトウェアが注目を集めているのか?

90%以上の精度で骨折を検出するAIアルゴリズムと増加するトラウマ症例がこのアプリケーションの12.29%のCAGRを支えている。

どの地域が最高の成長ポテンシャルを提供するか?

アジア太平洋は中国、日本、インドの政府デジタル化イニシアチブに支えられ、2030年まで13.15%のCAGRを示している。

页面最后更新于: