印度在线旅游市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

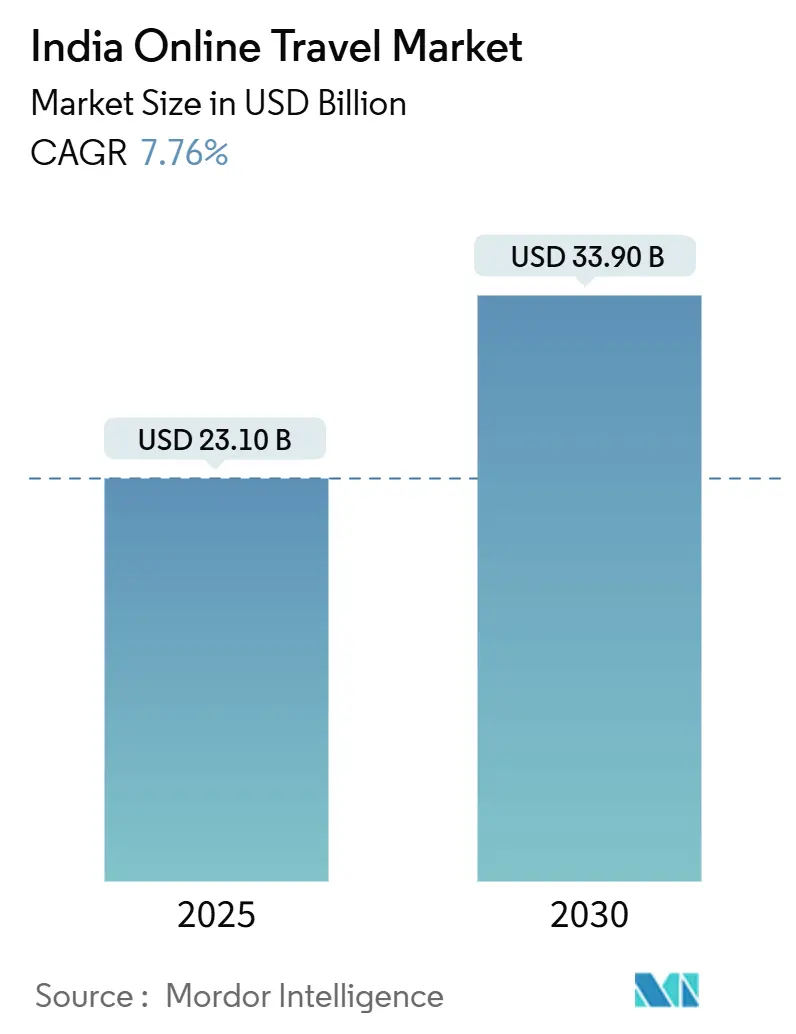

| 市场规模 (2025) | 23.10 十亿美元 |

| 市场规模 (2030) | 33.90 十亿美元 |

| 增长率 (2025 - 2030) | 7.76% CAGR |

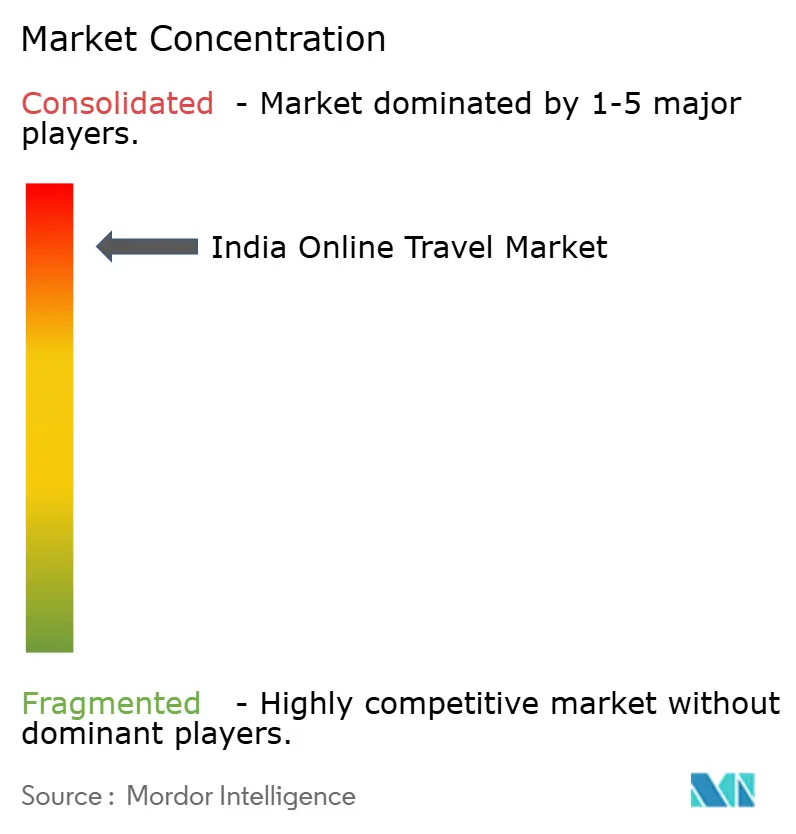

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence印度在线旅游市场分析

印度在线旅游市场规模在2025年为231亿美元,预计到2030年将达到339亿美元,反映出7.76%的复合年增长率。强劲的智能手机普及率,现在超过9.447亿无线数据用户,以及政府支持的数字化计划继续将预订习惯从线下渠道转移到移动优先平台。印度在线旅游市场受益于该国作为全球第六大国内航空市场的地位,客运量有望在十年内翻一番。在线旅行社(OTA)之间日益激烈的竞争正在导致更深层的忠诚度计划、本地化界面和动态定价成为客户粘性的主要杠杆。同时,供应商正在投资直销工具以减少第三方佣金,推动印度在线旅游市场向聚合和专有渠道的混合分销结构发展。

关键报告要点

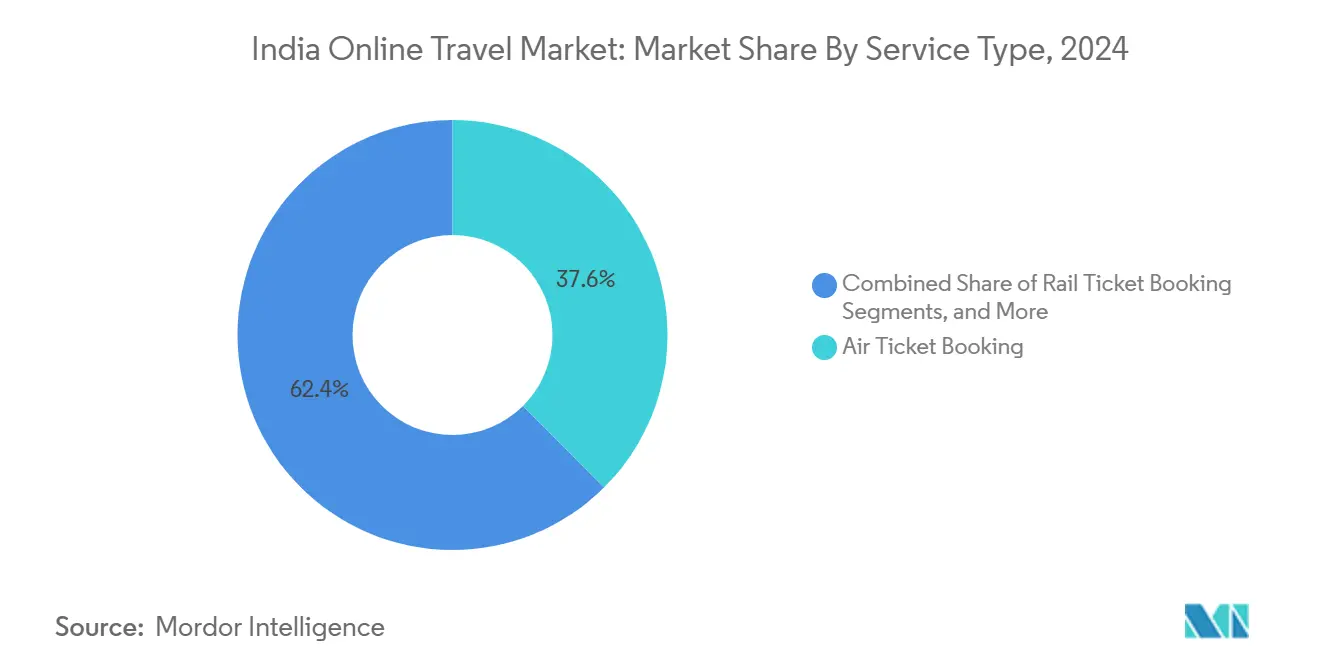

- 按服务类型,机票预订在2024年以37.56%的印度在线旅游市场份额领先,而体验和活动预计将以17.84%的复合年增长率增长至2030年。

- 按商业模式,OTA在2024年控制了84.56%的收入份额,而直接供应商在线平台预计在印度在线旅游市场中以10.8%的复合年增长率增长至2030年。

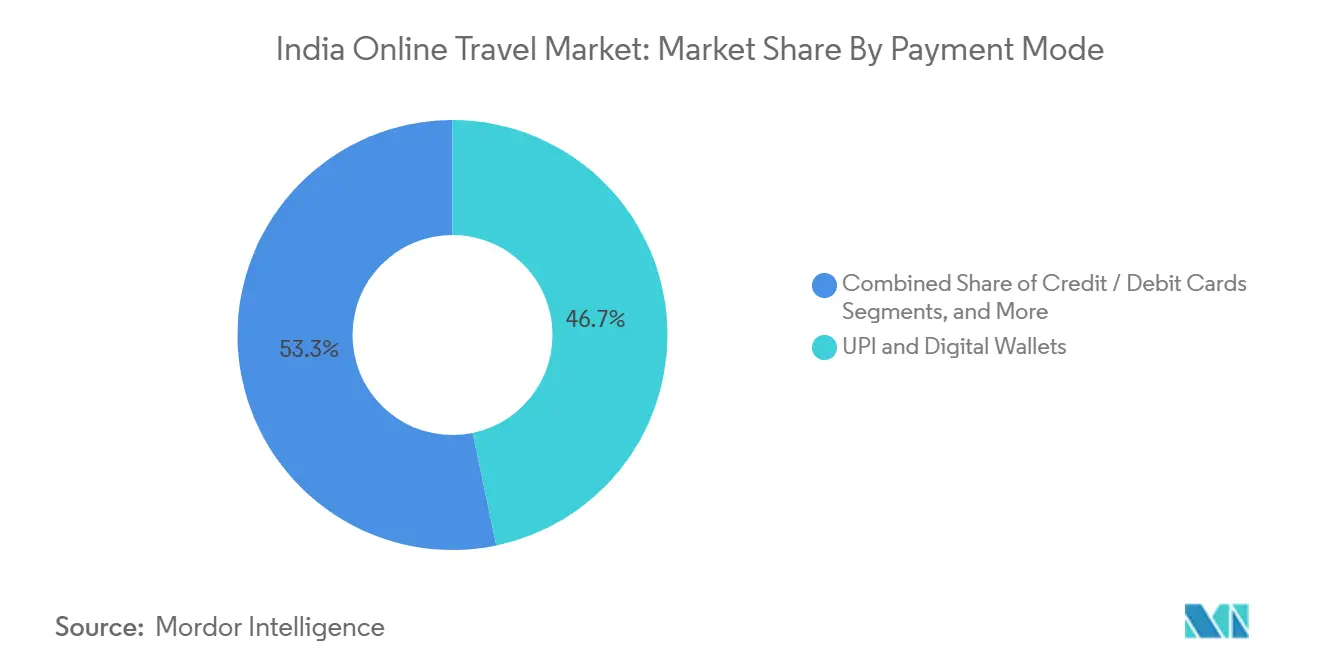

- 按支付方式,UPI和数字钱包在2024年占据了印度在线旅游市场规模的46.74%份额,而先买后付正以20.8%的复合年增长率扩张。

- 按设备,移动预订在2024年占据66.67%的份额,并以12.8%的复合年增长率增长,突出了印度在线旅游市场内的决定性移动优先转移。

- 按旅行者类型,休闲旅行在2024年占支出的70.16%,而商务休闲行程正以13.8%的复合年增长率增长至2030年。

- 按地理位置,西印度在2024年贡献了印度在线旅游市场规模的31.45%;东北印度预计在2025-2030年间以15.7%的复合年增长率加速。

- MakeMyTrip Ltd.、Yatra Online Ltd.、EaseMyTrip、Cleartrip Pvt. Ltd.、Ixigo等顶级公司在2024年占有重要的市场份额。

印度在线旅游市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| UPI和数字钱包的日益普及加速无缝预订 | +1.2% | 全国,在一线城市渗透率更高 | 短期(≤ 2年) |

| 政府UDAN计划扩大区域航空连接 | +0.9% | 东北印度、中印度、较小的二线/三线城市 | 中期(2-4年) |

| 社交媒体影响推动的国内旅游激增 | +1.1% | 全国,西印度、南印度率先获益 | 短期(≤ 2年) |

| 中等收入千禧一代可支配支出的快速增长 | +1.3% | 一线和二线城市、城市中心 | 中期(2-4年) |

| 二三线城市智能手机普及率提升应用使用 | +0.8% | 二三线城市、农村地区 | 长期(≥ 4年) |

| 动态定价算法提高转化率和收益 | +0.4% | 全国,技术驱动平台 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

UPI和数字钱包的日益普及加速无缝预订

数字钱包完成印度在线旅游市场内近一半的所有交易,消除结账摩擦并实现冲动购买。UPI在2025年向法国、尼泊尔和卡塔尔的国际推广扩展了印度人海外支付的连续性,而UPI One World钱包让外国游客无缝支付国内供应商。苹果应用商店报告2024年旅游购买额为44,447千万卢比(53.1亿美元),证明移动原生支付支撑了预订频率[1]来源:Apple Inc.,《苹果应用商店促进印度旅游交易44,447千万卢比》,apple.com。。平台现在通过一键结账优化转化,强化了钱包在印度在线旅游市场内的主导地位。

政府UDAN计划扩大区域航空连接

为期十年的延期和120个额外目的地使UDAN能够使飞行民主化,并为印度在线旅游市场引入新鲜流量[2]来源:民航部,《UDAN计划进展报告,2024年10月》,civilaviation.gov.in。。一小时航程上限票价2,500卢比已弥合了航空和高级长途汽车旅行之间的成本差距,而619条运营航线支持88个机场。2025年预算为丘陵地区新建直升机停机坪分配的5.4亿卢比开启了以前偏远的休闲景点,推动体验预订17.84%的复合年增长率。OTA在服务不足的城市获得深度,降低对饱和大都市的依赖,进一步扩大印度在线旅游市场足迹。

社交媒体影响推动的国内旅游激增

Instagram现在为42%的年轻旅行者引导目的地选择,将灵感转化为即时预订。2023年国内访问量达到25.096亿人次,病毒式的"周末闪电"视频在海滩、遗产和冒险热点创造突然激增。与分享按钮集成的移动应用捕获这些激增,使印度在线旅游市场对短期趋势保持响应。采用动态分配的运营商报告季节性预订增长57%,因为视觉叙事超越传统宣传册。这一趋势特别有利于移动预订平台,其占据66.67%的市场份额,因为社交媒体发现通过集成分享功能直接转化为移动应用预订。目的地内容的病毒传播性创造了不可预测的需求激增,挑战传统收益管理系统,同时奖励具有动态库存分配能力的平台。

中等收入千禧一代可支配支出的快速增长

随着资产所有权失去优先级,旅游吸收了千禧一代钱包中越来越大的份额。90%的这个群体更喜欢基于应用的入住,维持印度在线旅游市场内移动预订12.8%的复合年增长率。灵活的先买后付计划满足零工经济现金流,推动该支付选项20.8%的复合年增长率。随时随地工作政策推动了商务休闲行程,确保印度在线旅游市场从人口统计学上强大的群体中获得更长的停留时间和更高的单次旅行支出。

约束影响分析

| 约束 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 分散的非正规住宿供应限制数字化 | -0.8% | 全国,特别是二三线城市和农村地区 | 长期(≥ 4年) |

| 便利费和退款规范的监管不确定性 | -0.5% | 全国,影响所有在线平台 | 中期(2-4年) |

| 网络安全漏洞破坏消费者信任 | -0.6% | 全国,在城市地区影响更高 | 短期(≤ 2年) |

| 价格战中客户获取成本不断上升 | -0.7% | 全国,特别影响新进入者 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

分散的非正规住宿供应限制数字化

数万家小型家庭经营的旅馆缺乏物业管理系统,使大量库存在线上不可见。国家数字旅游使命希望弥合差距,但推广需要持续培训和资本支出投入。OYO的特许经营标准化推动突出了挑战的规模--其估值从100亿美元回落到24亿美元突显了执行障碍。直到长尾酒店上线,印度在线旅游市场将难以提供全面覆盖,特别是在大都市以外。

便利费和退款规范的监管不确定性

旅游部正在推动透明的退款规则,但详细指导仍在等待中。GST合规的多因素认证于2025年1月生效,增加了可能增加预订摩擦的额外步骤。在零费用主张上交易的平台如果出现上限或标准可能需要重新审视模式。这种模糊性迫使印度在线旅游市场中的所有参与者维持昂贵的合规团队,吞噬稀缺的利润。

细分分析

按服务类型:航空旅行主导地位推动数字化采用

机票预订在2024年贡献了印度在线旅游市场的37.56%,这一领先地位建立在标准化全球分销系统和常规价格比较基础上。强大的航空公司-OTA关系允许实时座位可见性,巩固了该细分市场的在线倾斜。体验和活动虽然目前是小众市场,但以17.84%的复合年增长率增长,反映了一代人向记忆而非物品的倾斜。随着偏远地区加入UDAN网络,印度在线旅游市场体验规模预计将快速扩张。由于IRCTC强大的API,铁路预订保持韧性,而巴士服务于成本敏感的三线走廊。度假套餐越来越多地捆绑航班、客房和活动,给OTA每位旅行者更大的钱包份额。分散的汽车租赁运营商正慢慢在基于应用的中介机构下聚合,将印度在线旅游市场视野扩展到多模式、端到端的行程。

二阶动量来自交叉销售策略:OTA在航班结账期间推广活动,提高附加率而无需额外的获取支出。供应商还试验保证票价折扣的订阅通行证,将用户锁定在专有生态系统中。然而未上市的民宿仍然逃脱数字捕获,一旦长尾供应数字化就表明上升空间。总的来说,服务组合指向成熟的印度在线旅游市场,其中辅助收入超过头条票务量。

备注: 购买报告后可获得所有单个细分市场的份额

按预订设备:移动优先策略证明至关重要

移动设备占2024年预订的66.67%,并跟踪12.8%的复合年增长率,突显了其对印度在线旅游市场的核心地位。推送通知价格警报推动及时转化,而生物识别登录缩短了漏斗。台式机对于复杂的多段行程和企业政策集成仍然相关,但随着应用程序整合高级规划功能,其份额正在侵蚀。农村宽带升级支持视频丰富的目的地内容,加深参与度。仅限应用的返现活动进一步将流量倾向手机,强化了印度在线旅游市场的移动偏向。

快速5G部署预计将解锁酒店和景点的沉浸式VR预览,丰富应用内决策。自适应设计减少了低RAM设备上的放弃,而本地化界面吸引小城镇的首次预订者。跨设备身份拼接允许在台式机研究和移动结账之间无缝切换,最大化转化。因此,技术支出现在优先考虑应用性能指标而非网站A/B测试。

按商业模式:OTA聚合商面临直接平台挑战

OTA在2024年拥有84.56%的份额,依靠库存广度和价格透明度。然而,印度在线旅游市场增长最快的部分是直接供应商在线平台,复合年增长率为10.8%。航空公司部署忠诚度钱包和捆绑辅助服务以绕过中介,而酒店连锁店提供会员专享价格。元搜索引擎作为公正网关将流量引导到两个阵营,但由于竞标者削减CPC预算,货币化面临挤压。随着供应商武装数据洞察以个性化优惠,归因于直接渠道的印度在线旅游市场规模将继续上升。

对于OTA,防御性取决于多服务生态系统、信贷额度和24/7客户服务。投资后端技术如Amadeus的NDC轨道承诺更丰富的内容和新辅助服务更快的上市时间。较小的聚合商可能转向白标SaaS,为线下代理提供预订引擎,从而即使最终客户迁移也保持相关性。

按旅行者类型:商务休闲重塑企业旅行

休闲旅行在2024年贡献了70.16%的支出,但启用远程工作的企业政策释放了商务休闲13.8%的复合年增长率。员工为徒步、潜水或烹饪课程标记额外天数,延长平均停留时间并增加每位乘客支出--这对印度在线旅游市场是一个福音。平台将费用代码标记与休闲追加销售集成,简化合规性。仅商务旅行对工作日高峰细分市场仍然重要,但面临虚拟会议替代品的压力。因此,印度在线旅游市场正在重新校准库存组合以满足双重目的行程,如位置中心的酒店配备周末休闲附加服务。

旅行保险产品现在将工作装备覆盖与冒险运动附加险相结合,解决混合档案。企业旅行部门协商包括家庭伴侣选项的费率,通过批准渠道鼓励政策一致的预订。随着界限模糊,按目的进行数据细分对于准确需求预测和收入管理变得至关重要。

按支付方式:数字选项重新定义结账

UPI和钱包占据46.74%的交易,将结算时间压缩至秒级并大幅削减失败支付。信用卡/借记卡仍然主导高价值或国际购买,但不再决定国内交易量。BNPL以20.8%的复合年增长率增长表明对分期结算的需求,特别是在二线枢纽的初入职场人员中。归因于BNPL的印度在线旅游市场规模预计将在五年内翻倍。由于企业防火墙阻止钱包应用,网上银行持续存在,而忠诚度积分和礼品卡在常旅客中建立粘性。

跨境UPI走廊简化出境支出和入境游客支付,减少货币兑换开销。欺诈检测AI在毫秒内过滤异常速度或位置不匹配,支撑购物者信心。随着海外旅行反弹,提供多货币支付中心的平台有望获得印度在线旅游市场不断增长的份额。

备注: 购买报告后可获得所有单个细分市场的份额

按城市层级:增长向大都市以外迁移

一线城市在2024年持有52.40%的份额,利用更高收入和机场密度。然而,二三线集群的需求每年增长9.9%,由雄心勃勃的中产阶级消费者和UDAN下的新航线推动。本地化客户支持、酒店付费选项和小额贷款合作在这些市场引起共鸣。印度在线旅游市场在小城镇面临较少竞争,转化为更便宜的用户获取和更高忠诚度。

区域社交媒体平台上的本地影响者放大目的地发现,推动体验管道。巴士和铁路数字化弥合到机场的第一英里差距,提高多模式套餐可行性。虽然基础设施在部分地区滞后,但关于旅游投资的进步州政策承诺逐步提升,使收入从饱和大都市多样化。

地理分析

西印度在2024年产生了印度在线旅游市场规模的31.45%,由孟买的金融中心、浦那的IT走廊和古吉拉特邦的工业带支撑。更高的可支配收入和密集的航线网络培育全年企业和休闲流动。海滨度假胜地和朝圣地稳定淡季需求,使高端参与者能够维持收益。

南印度通过班加罗尔的技术人才外流、金奈的贸易联系和喀拉拉邦的生态旅游磁力贡献稳定交易量。这里的数字化采用超过全国平均水平,确保跨印度在线旅游市场的应用主导创新的快速采用。围绕音乐、体育和电影的活动旅游吸引一致流入,支持汽车租赁和精品住宿等辅助销售。

受UDAN帮助的东北印度现在发布15.7%的复合年增长率--最快的区域上升。阿鲁纳恰尔邦和梅加拉亚邦的新机场缩短了曾经需要全天公路跋涉的旅行时间。冒险和文化线路兴起,OTA迅速加入民宿以满足激增的查询。跨越中央邦和恰蒂斯加尔邦的中印度利用遗产景点和野生动物保护区,而东印度期待从港口主导的工业走廊获得提升。

竞争格局

前五大品牌--MakeMyTrip、Yatra、EaseMyTrip、Cleartrip和Ixigo--共同占据印度在线旅游市场的相当大份额,但竞争仍然激烈。规模优势允许在电视、IPL赞助和名人代言上大量支出,但不断上升的CAC压力有利于那些具有有机流量飞轮的企业。MakeMyTrip在FY24处理了79.54亿美元的预订,突显了大资产负债表所携带的影响力。

差异化围绕用户体验精细度和技术深度展开。EaseMyTrip的零费用立场已经开拓了忠诚群体,而Cleartrip与银行合作提供联名优惠。Ixigo倾向于基于AI聊天的铁路和巴士规划,获取超越航班的价值。直接供应商反击--IndiGo的网站/应用漏斗推动优先座位和餐食组合,将印度在线旅游市场的一部分从中介商转移。

新兴竞争者针对细分市场:本地化OTA争取印地语和泰米尔语使用者;医疗旅游门户提供端到端手术套餐;冒险专家将装备租赁与许可证捆绑。以EaseMyTrip收购Planet Education为证据的战略并购表明,随着核心佣金利润收窄,多元化竞赛开始。

印度在线旅游行业领导者

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:希尔顿宣布计划在未来十年内在全国增加300家物业,向印度在线旅游市场注入大型连锁供应。

- 2025年2月:OYO将其欧洲度假租赁部门DanCenter引入印度,将库存扩展到酒店和民宿之外。

- 2024年12月:EaseMyTrip推出了针对350亿美元商务旅行机会的集成企业旅行平台。

- 2024年11月:EaseMyTrip收购Planet Education Australia,标志着进入留学旅游服务。

印度在线旅游市场报告范围

在线旅游市场包括通过在线渠道销售旅游服务。在线旅行代理或机构是拥有网站允许消费者通过互联网预订旅游相关服务的个人或公司。提供市场的完整背景分析,包括市场规模和预测、市场份额、行业趋势、增长驱动因素和供应商的分析。此外,报告通过分析从行业分析师和市场参与者在行业价值链关键点收集的数据,提供定性和定量评估。

印度在线旅游市场报告按服务类型(交通、旅游住宿、度假套餐等)、预订类型(在线旅行社、直接旅游供应商)、平台(台式机、移动设备)和旅游类型(独立旅行者、旅游团、套餐旅行者)进行细分。印度在线旅游市场的市场规模和预测以上述所有细分市场的价值(美元)提供。

| 机票预订 |

| 火车票预订 |

| 巴士票预订 |

| 汽车租赁 |

| 住宿预订 |

| 度假套餐预订 |

| 体验和活动 |

| 台式机/笔记本电脑 |

| 移动设备 |

| 在线旅行社 |

| 直接供应商在线平台 |

| 元搜索引擎 |

| 休闲 |

| 商务 |

| 商务休闲 |

| 18-30岁 |

| 31-45岁 |

| 46-60岁 |

| 60岁以上 |

| 信用卡/借记卡 |

| 网上银行 |

| UPI和数字钱包 |

| 先买后付(BNPL) |

| 其他方式(礼品卡、忠诚度积分) |

| 一线城市 |

| 二线城市 |

| 三四线城镇 |

| 北印度 |

| 南印度 |

| 西印度 |

| 东印度 |

| 东北印度 |

| 中印度 |

| 按服务类型细分 | 机票预订 |

| 火车票预订 | |

| 巴士票预订 | |

| 汽车租赁 | |

| 住宿预订 | |

| 度假套餐预订 | |

| 体验和活动 | |

| 按预订设备细分 | 台式机/笔记本电脑 |

| 移动设备 | |

| 按商业模式细分 | 在线旅行社 |

| 直接供应商在线平台 | |

| 元搜索引擎 | |

| 按旅行者类型细分 | 休闲 |

| 商务 | |

| 商务休闲 | |

| 按年龄组细分 | 18-30岁 |

| 31-45岁 | |

| 46-60岁 | |

| 60岁以上 | |

| 按支付方式细分 | 信用卡/借记卡 |

| 网上银行 | |

| UPI和数字钱包 | |

| 先买后付(BNPL) | |

| 其他方式(礼品卡、忠诚度积分) | |

| 按城市层级细分 | 一线城市 |

| 二线城市 | |

| 三四线城镇 | |

| 按地区细分 | 北印度 |

| 南印度 | |

| 西印度 | |

| 东印度 | |

| 东北印度 | |

| 中印度 |

报告中回答的关键问题

印度在线旅游市场有多大?

印度在线旅游市场规模预计将在2025年达到231.0亿美元,并以7.76%的复合年增长率增长,到2030年达到339.0亿美元。

当前印度在线旅游市场规模是多少?

2025年,印度在线旅游市场规模预计将达到231.0亿美元。

印度在线旅游市场的主要参与者有哪些?

Via.com、Booking.com、MakeMyTrip、Yatra和Expedia是在印度在线旅游市场运营的主要公司。

此印度在线旅游市场涵盖哪些年份,2024年市场规模是多少?

2024年,印度在线旅游市场规模估计为214.4亿美元。该报告涵盖印度在线旅游市场历史市场规模年份:2020、2021、2022、2023和2024年。该报告还预测印度在线旅游市场规模年份:2025、2026、2027、2028、2029和2030年。

页面最后更新于: