传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

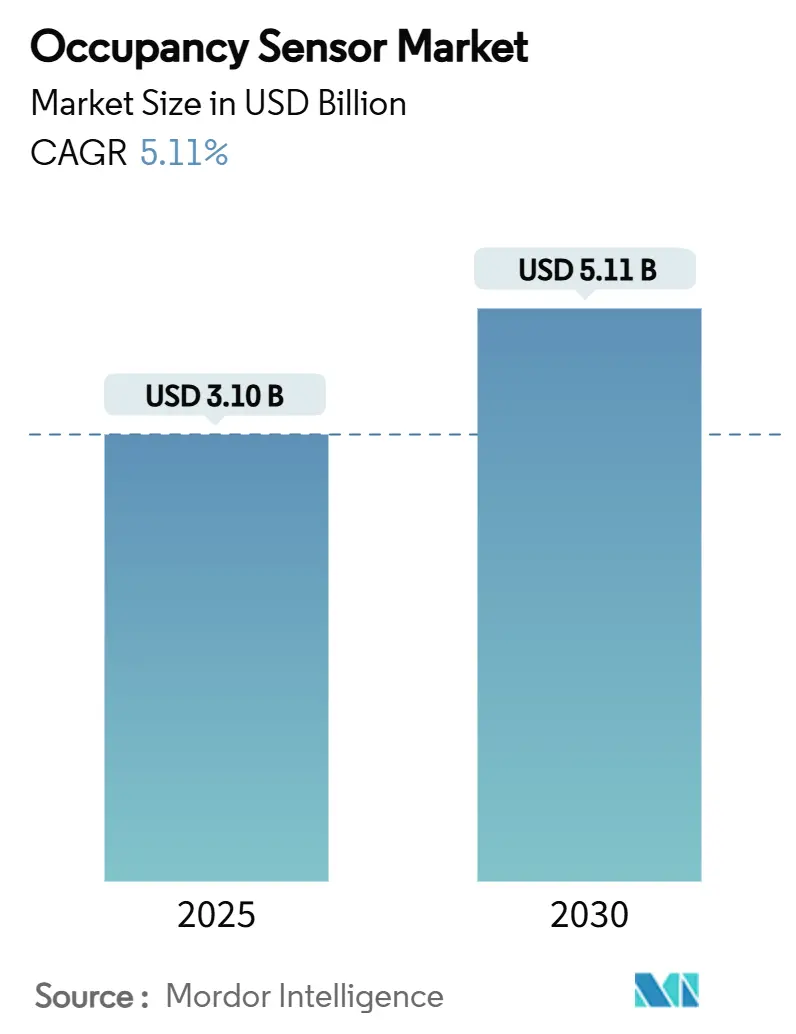

| 市场规模 (2025) | 3.10 十亿美元 |

| 市场规模 (2030) | 5.11 十亿美元 |

| 增长率 (2025 - 2030) | 5.11% CAGR |

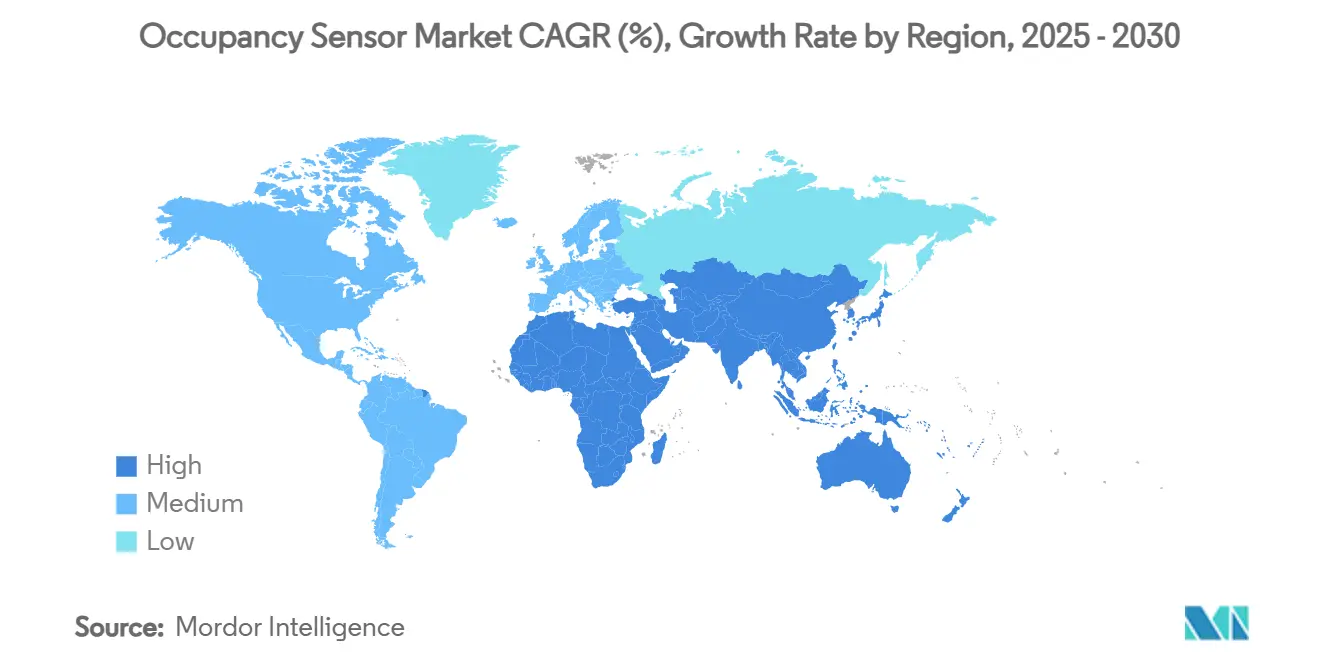

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

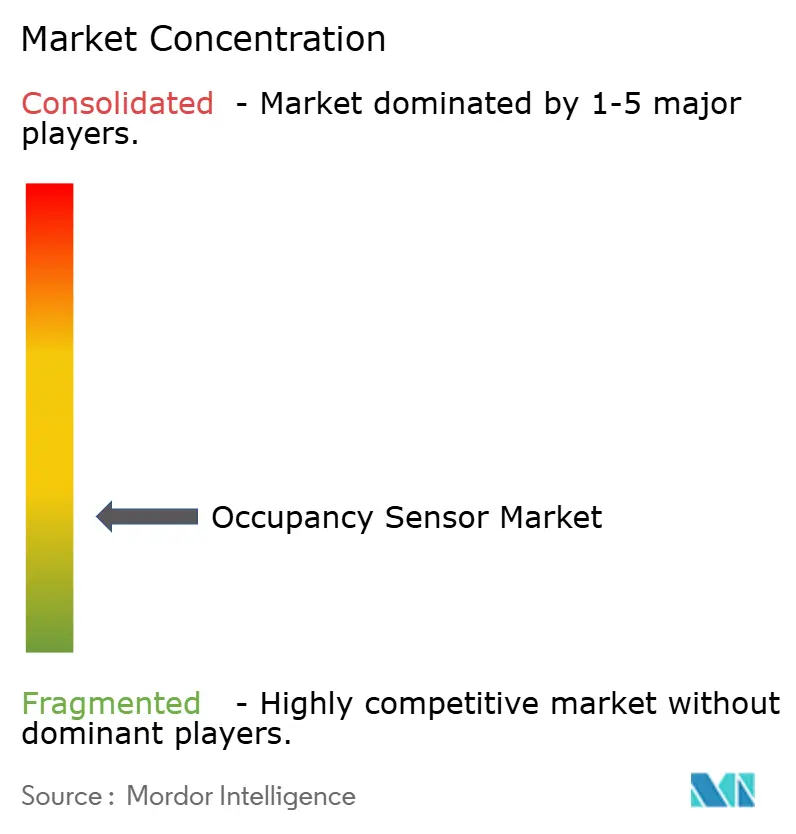

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询传感器市场分析

传感器市场规模预计在2025年为31亿美元,预计到2030年将达到51.1亿美元,在预测期间(2025-2030年)的复合年增长率为5.11%。

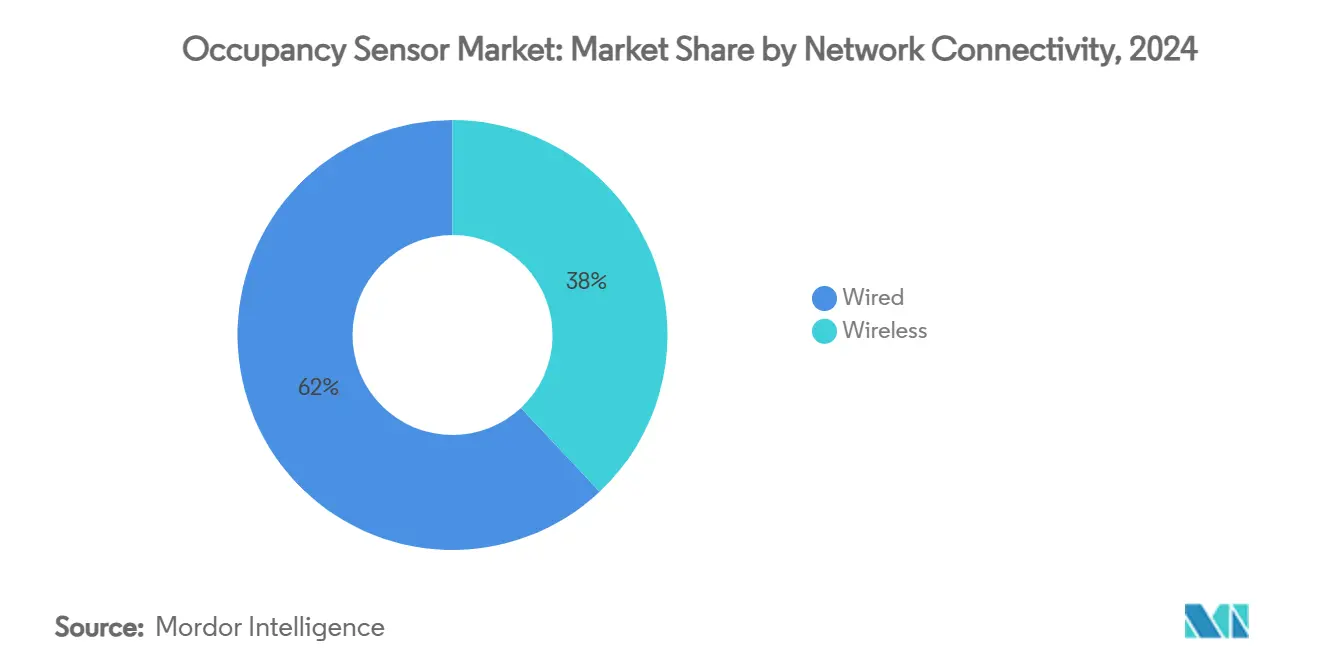

美国和欧盟更严格的净零建筑规范、中国的双碳路线图以及不断扩大的医疗合规项目,正在将占用检测从可选的节能措施转变为法律要求。企业需求已从试点部署转向系统性推广,将传感器与楼宇管理平台集成。商业地产业主现在优先考虑能够优化空间利用和HVAC负荷的数据分析,而随着智能家居成为主流,住宅采用率也在加快。技术融合趋势明显:有线网络仍占部署的62%,这得益于其可靠性,但随着网状协议的成熟,无线节点正以12.4%的复合年增长率快速发展。

关键报告要点

- 按网络连接性分,有线部分在2024年以62%的市场份额领先传感器市场,而无线节点预计到2030年将以12.4%的复合年增长率扩张。

- 按技术分,被动红外在2024年保持50%的收入份额;双/多技术传感器预计到2030年将实现13.3%的复合年增长率。

- 按安装类型分,吊装式设备在2024年占传感器市场规模的45%,而桌面集成设计录得最快的15%复合年增长率至2030年。

- 按安装方式分,改造项目在2024年占部署的55%;新建项目到2030年以13.1%的复合年增长率增长。

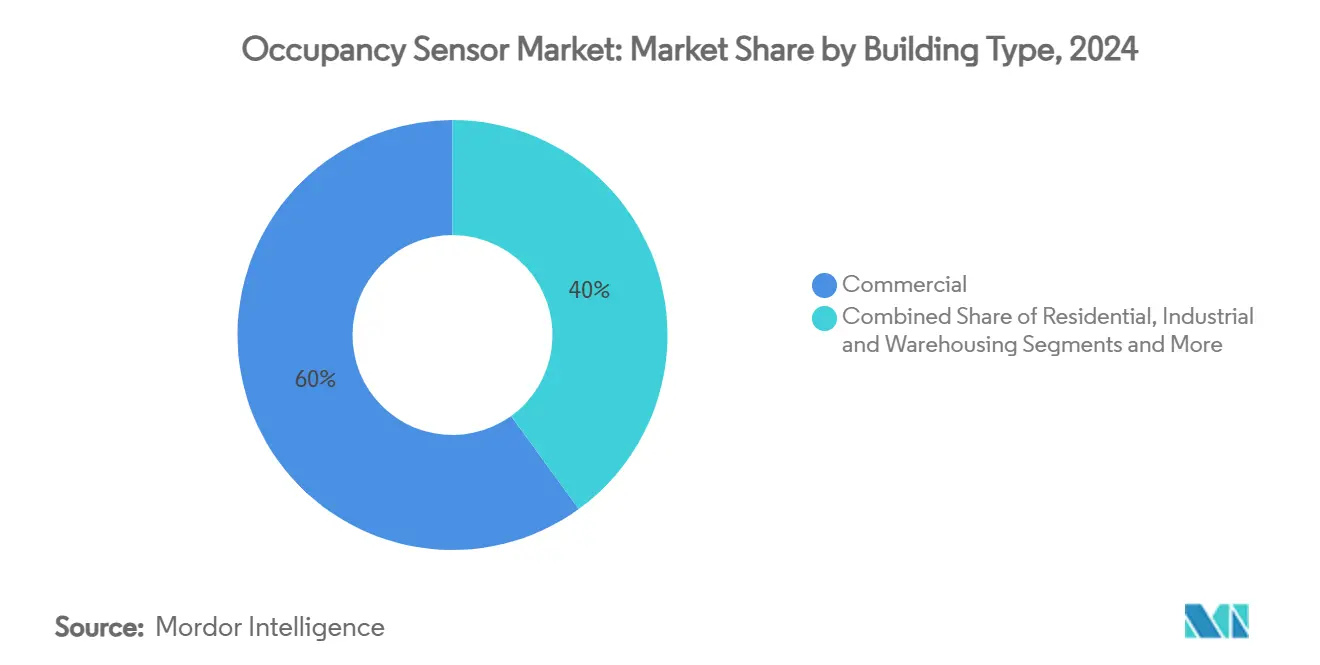

- 按建筑类型分,商业设施在2024年占传感器市场份额的60%,而住宅需求到2030年以12.8%的复合年增长率上升。

- 按应用分,照明控制在2024年以46%的份额占主导地位;HVAC和通风控制以14.2%的复合年增长率推进。

- 江森自控、昕诺飞、霍尼韦尔和施耐德电气共同控制了2024年全球收入的约30%,反映了适度集中的市场格局。

全球传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国/欧盟更严格的净零建筑规范要求基于占用的自动关闭 | +1.2% | 北美和欧盟 | 中期(2-4年) |

| 中国"双碳"路线图推动智能照明物联网 | +0.8% | 亚太核心地区,外溢至中东非洲 | 长期(≥4年) |

| 物联网驱动的空间利用分析提升传感器销售 | +0.7% | 全球 | 短期(≤2年) |

| CMS和MDR下的医疗床位占用项目 | +0.5% | 北美和欧盟 | 中期(2-4年) |

| 多传感器芯片组成本下降开启HVAC OEM渠道 | +0.6% | 全球 | 短期(≤2年) |

| AI增强传感器集成用于预测性建筑分析 | +0.4% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

美国/欧盟更严格的净零建筑规范要求基于占用的自动关闭

加州的Title 24现在要求在空置20分钟内对插座和通风进行占用感应关闭,而2021年国际节能规范要求在封闭空间内使用自动控制。欧洲到2030年针对3500万栋建筑的翻新计划呼应了这些规则,使合规性而非节能成为主要采用驱动因素。因此,商业业主将传感器嵌入施工文件,而非后期添加。这种动态提升了传感器市场的基准需求。[1] Energy Code Ace, "SECTION 120.1 - Requirements for Ventilation and Indoor Air Quality," energycodeace.com

中国双碳路线图推动智能照明物联网

中国2030年碳达峰和2060年碳中和目标推动了有利于基于传感器自动化的智能建筑改造。公共机构的案例研究显示,依靠运动检测的物联网照明改造后节能超过20%。省际差异意味着结合硬件和软件的一揽子解决方案比组件销售更成功,特别是在预算和技术技能相匹配的一线城市。[2]MDPI, "Digital Intelligence Transformation of Energy Conservation Management in China's Public Institutions," mdpi.com

物联网驱动的空间利用分析提升传感器销售

供应商现在将检测器定位为数据端点,为实时占用分析提供仪表板数据。施耐德电气的SpaceLogic触屏室控制器将传感器数据与AI算法结合,将HVAC能耗削减多达35%,维护成本降低25%。混合办公趋势使粒度座位级数据对于调整企业房地产投资组合规模具有价值,增加了收入动机,加速了传感器市场内的更新周期。

CMS和MDR下的医疗床位占用项目

美国急性医院居家护理项目覆盖328家医院和到2024年4月23,000次出院,激励结合床位占用检测的远程患者监护。欧洲MDR对齐标准化了性能阈值,降低了医院管理者的采购风险,并在照明和HVAC自动化之外开辟了新的垂直领域。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2.4 GHz网状网络中的射频拥塞和电池耗尽 | -0.4% | 全球 | 短期(≤2年) |

| 高温数据中心的误报事件 | -0.3% | 全球 | 中期(2-4年) |

| 分散的无线标准阻碍欧盟改造 | -0.2% | 欧洲 | 中期(2-4年) |

| AI人员分析的GDPR/CCPA合规成本 | -0.3% | 北美和欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

2.4 GHz网状网络中的射频拥塞和电池耗尽

承载192个节点的Zigbee网络在清洁无线电条件下保持低于200毫秒的延迟,但当Wi-Fi信道重叠时,丢包率急剧上升。频繁重传缩短了纽扣电池寿命,提高了电池供电设备的维护成本。因此,除非有频谱规划工具到位,否则建筑业主对将关键负载转移到无线持谨慎态度。

高温数据中心的误报事件

设备热信号误导被动红外检测器,在AI计算大厅造成不必要的HVAC循环。毫米波雷达提供更高精度,但面临金属机架的反射,迫使多传感器融合,提高了材料清单成本。对于专注于电源使用效率的运营商,这些误报削弱了商业案例。

细分分析

按网络连接性:可靠性维持有线主导地位

有线类别占2024年全球收入的62%,确认了其在传感器市场核心建筑系统中的核心作用。设施管理者重视对无线电干扰的免疫力和更容易的供电,因此基于以太网的数字可寻址网络在新商业建筑中锚定照明和HVAC控制。管道空间有限的改造环境倾向于减少安装人工的无线节点,这解释了网状产品到2030年12.4%复合年增长率的预测。混合设计正在兴起:有线骨干网为PoE灯具供电,而Thread或Zigbee传感器填充外围,平衡可靠性和灵活性。

无线增长由协议融合驱动。Matter-over-Thread消除了以前的供应商锁定,绿米等供应商发布了可在苹果、亚马逊和谷歌生态系统中自配置的存在传感器。飞利浦Hue演示了让灯泡兼作运动传感器的软件更新,暗示了每个灯具都成为数据节点的架构。这模糊了连接性类别之间的界限,并扩大了

按技术:传感器融合提升精度

被动红外在2024年实现50%的份额,强化了其在传感器市场内的成本优势。对更高保真度的需求推动双技术模块以13.3%的复合年增长率发展,结合PIR与超声波或毫米波雷达来捕捉微小运动和静止占用者。德州仪器的AWRL6844雷达将每节点成本降低20美元,将采用范围扩展到高端安装之外。

AI驱动的边缘处理通过学习特定场所的占用模式减少误报。博世传感科技的目标是到2030年实现100亿个智能传感器,其中90%嵌入AI引擎,在芯片上提炼原始波形。这些发展增加了材料清单价值,并强化了传感器市场内的平台粘性。[3]Bosch Sensortec, "AI-Enabled Sensors Deliver Life-Changing Use Cases," us.bosch-press.com

按安装类型:美观性和覆盖范围影响决策

吊装安装在2024年占45%的份额,因为它们提供360度覆盖,同时与灯具融合,这是专注于室内设计的规划者的关键因素。吊顶节点还通过依附照明电路简化布线。桌面传感器以15%的复合年增长率获得牵引力,因为企业寻求座位级占用分析来管理混合工作。壁装设备在缺乏顶棚通道的改造中仍然常见,而嵌入式模型通过照明OEM与传感器供应商之间的合作伙伴关系增长。

路创的嵌入式灯具平台消除了控制布线,在降低铜使用的同时实现了与可持续发展目标一致的分布式无线控制。亮锐品牌的RESENSE Move吊顶传感器将运动检测与蓝牙信标合并用于工作场所服务,扩大了超出节能的收入机会

按安装方式:改造量与新建复杂性

改造项目提供了2024年收入的55%,反映了传感器市场必须解决的大量现有低效建筑存量。然而,这些项目面临石棉天花板、混合电压和过时的BMS协议,通常限制传感器密度。新建项目预计将以13.1%的复合年增长率增长,这得益于在设计阶段要求智能控制的规范。建筑商预布线PoE网络,允许更高的传感器数量从第一天就为数字孪生和AI分析提供数据。

加州的Title 24将传感器视为基准功能,将其整合到规范计划而非变更订单中。欧洲开发商也会早期嵌入传感器以申请绿色建筑认证,降低生命周期成本并推动新项目的传感器市场规模。

按建筑类型:商业核心,住宅上升

商业地产产生了2024年需求的60%。办公室业主追求净零目标和员工健康,证明升级到AI驱动传感套件的合理性。仓库采用毫米波阵列进行安全联锁和叉车导航。住宅部分虽然较小,但随着智能音箱使联网家居期望正常化,正以12.8%的复合年增长率攀升。医疗设施增加了新的拉力,由CMS远程监控报销驱动。

混合用途塔楼现在结合酒店、零售和公寓,需要可根据区域定制传感逻辑的可扩展平台。因此,提供以API为中心的解决方案的供应商可以用单一SKU捕获多个垂直领域,扩大其总可寻址传感器市场。

备注: 购买报告后可获得所有单独细分的细分份额

按应用:照明控制将增长让给HVAC智能

照明控制仍然占据2024年收入的46%,因为回报仍然可见且近期。然而,HVAC和通风以14.2%的复合年增长率增长,因为CO₂感知占用释放了更深层的节能。思科和施耐德电气共同创建了一个系统,摄取实时占用计数来削减空气处理负荷,在试点站点显示35%的能源减少。

人数统计分析现在位于原始检测数据之上,为清洁计划和租赁规划提供信息。安全集成也在扩大,因为门禁控制公司摄取占用流来完善威胁检测。应用层次结构正在从单一用途运动触发器转向多服务数据层,这一趋势持续扩大传感器市场。

地理分析

北美在2024年拥有最大的收入份额。美国以Title 24和2021年IECC要求商业空间自动关闭为锚点推动需求。加拿大遵循类似模式,并因长期供暖季节对基于占用的供暖显示强烈兴趣。正在进行的改造在城市核心区面临密集的2.4 GHz频谱,推动混合有线骨干网和亚GHz无线的混合部署。

欧洲在到2030年针对3500万栋建筑的翻新浪潮计划下录得稳健增长。德国、英国和法国制定了嵌入占用触发照明和通风切断的国家建筑规范。GDPR合规增加成本并减缓AI分析推广,但提供本地数据处理的平台供应商缓解了这些障碍。分散的无线协议迫使集成商依赖多协议网关,提高了系统复杂性,但也推动了传感器市场内的服务收入。

亚太地区录得到2030年最快的复合年增长率。中国的双碳政策加速智能建筑要求,特别是在一线城市,公共部门项目在传感器安装后展示20%的能源减少。日本和韩国强调将毫米波与AI配对进行舒适优化的高端解决方案。在印度和东南亚,成本效益的PIR节点占主导地位,但班加罗尔和新加坡的商业办公园区采用与全球企业ESG目标一致的平台架构。这种异质性为供应商在整个传感器市场提供多层次入口点。

竞争格局

竞争保持适度。昕诺飞利用其Interact平台,为即插即用改造捆绑传感器配备的灯具。施耐德电气的产品组合将SpaceLogic控制器与EcoStruxure软件集成,提供从传感器到云的端到端覆盖。霍尼韦尔在大型校园部署方面表现出色,通过霍尼韦尔Forge分析层结合安全、HVAC和照明。江森自控利用126亿美元的积压订单,将传感器与OpenBlue数字孪生集成,提供预测性维护和访客分析。

新兴参与者针对专业用例。Origin Wireless AI使用Wi-Fi信号扰动提供99.9%的检测精度,无需专用硬件,降低了BOM成本。Butlr Technologies采用热像素传感器进行匿名人员跟踪,并通过理光获得资金来扩大其工作场所分析服务。英飞凌和恩智浦等半导体供应商推出参考设计,加速OEM的上市时间,缩短竞争差异化的时间框架。

战略主题集中在AI、网络安全和开放API上。能够结合异构传感器数据流、在SOC 2框架下保护它们并通过RESTful服务暴露分析的供应商正在赢得多年主服务协议。因此,传感器市场奖励平台深度和生态系统合作伙伴关系,而不是独立硬件价格战。

传感器行业领导者

-

昕诺飞(飞利浦照明)

-

霍尼韦尔国际

-

施耐德电气

-

江森自控

-

亮锐品牌公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:江森自控宣布PowerManage服务管理平台支持IQ Panel 4系列,通过先进的蓝牙解除能力和通过本地化数据存储增强的网络安全,简化智能家居安全系统的安装和数据管理。

- 2025年2月:施耐德电气推出具有AI驱动HVAC优化的SpaceLogic触屏室控制器,通过集成占用感应和环境控制实现高达35%的节能和25%的维护成本降低。

- 2025年1月:德州仪器推出AWRL6844 60GHz毫米波雷达传感器用于汽车车内感应,实现98%的占用检测精度,每辆车的实施成本降低20美元,同时满足2025年Euro NCAP安全要求。

- 2025年1月:理光和Butlr Technologies通过RICOH创新基金形成资本和业务联盟,利用可扩展的人员感应数据基础设施增强工作场所体验,该基础设施利用体热进行人体存在检测。

全球传感器市场报告范围

报告范围涵盖网络类型(有线和无线)、技术(超声波、被动红外和微波)、建筑类型(住宅和商业)以及应用(照明控制、HVAC和安全监控)和地理位置等细分市场。传感器用于节能、符合建筑规范、提供自动控制和其他各种应用。在传感器中最广泛使用的技术之一是被动红外,它检测特定区域内的占用并激活照明,在小空间中极其有用。

此外,先进传感器的出现,如微音频、智能传感器、图像处理传感器和新的基于视觉的智能传感器,用于HVAC系统,正在推动传感器市场的增长。

| 有线 | |

| 无线 | Wi-Fi |

| Zigbee | |

| Z-Wave |

| 被动红外(PIR) |

| 超声波 |

| 微波 |

| 双/多技术(PIR + 毫米波等) |

| 毫米波/FMCW雷达 |

| 吊装式 |

| 壁装式 |

| 桌面/家具集成式 |

| 嵌入式/嵌入灯具 |

| 改造 |

| 新建 |

| 住宅 |

| 商业 |

| 工业和仓储 |

| 医疗和辅助生活 |

| 政府和教育 |

| 照明控制 |

| HVAC和通风 |

| 安全监控 |

| 人员计数和空间利用 |

| 床位/洗手间占用监控 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 北欧(瑞典、挪威、丹麦、芬兰) | |

| 欧洲其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 |

| 按网络连接性 | 有线 | |

| 无线 | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| 按技术 | 被动红外(PIR) | |

| 超声波 | ||

| 微波 | ||

| 双/多技术(PIR + 毫米波等) | ||

| 毫米波/FMCW雷达 | ||

| 按安装类型 | 吊装式 | |

| 壁装式 | ||

| 桌面/家具集成式 | ||

| 嵌入式/嵌入灯具 | ||

| 按安装方式 | 改造 | |

| 新建 | ||

| 按建筑类型 | 住宅 | |

| 商业 | ||

| 工业和仓储 | ||

| 医疗和辅助生活 | ||

| 政府和教育 | ||

| 按应用 | 照明控制 | |

| HVAC和通风 | ||

| 安全监控 | ||

| 人员计数和空间利用 | ||

| 床位/洗手间占用监控 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧(瑞典、挪威、丹麦、芬兰) | ||

| 欧洲其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

报告中回答的关键问题

传感器市场目前的规模是多少?

传感器市场在2025年达到31亿美元,预计到2030年将以5.11%的复合年增长率达到51.1亿美元。

哪个连接细分市场领先传感器市场?

有线解决方案以62%的份额领先,这得益于其可靠性,尽管无线节点正以12.4%的复合年增长率增长。

增长最快的应用领域是什么?

HVAC和通风控制显示最高的14.2%复合年增长率增长,因为建筑业主将关注点从照明扩大到全面环境优化。

为什么医疗是一个新兴机会?

CMS和MDR法规奖励部署床位占用监控的医院,将传感器采用扩展到传统照明和HVAC用途之外。

哪些地区将推动未来需求?

亚太地区因中国的双碳目标和快速城市化表现出最快的复合年增长率,而欧洲和北美通过监管要求维持强劲的基准需求。

竞争格局有多分散?

前五名参与者占约30%的份额,表明适度整合,但AI驱动的初创企业仍有持续进入机会。

页面最后更新于: