挪威制药市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 3.2 十亿美元 |

| 市场规模 (2030) | 3.58 十亿美元 |

| 增长率 (2025 - 2030) | 2.31% CAGR |

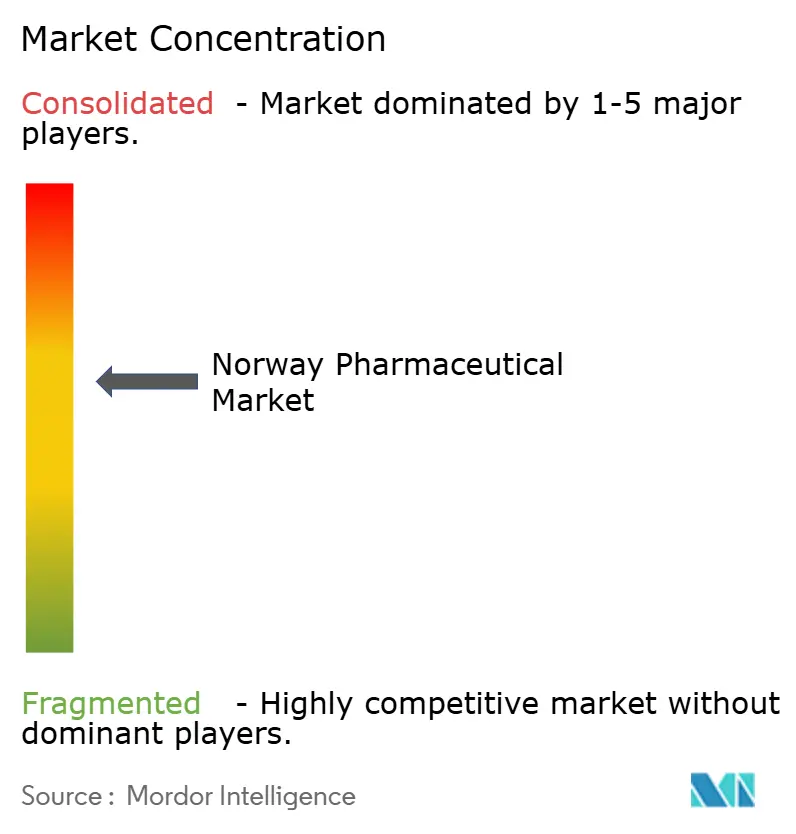

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence挪威制药市场分析

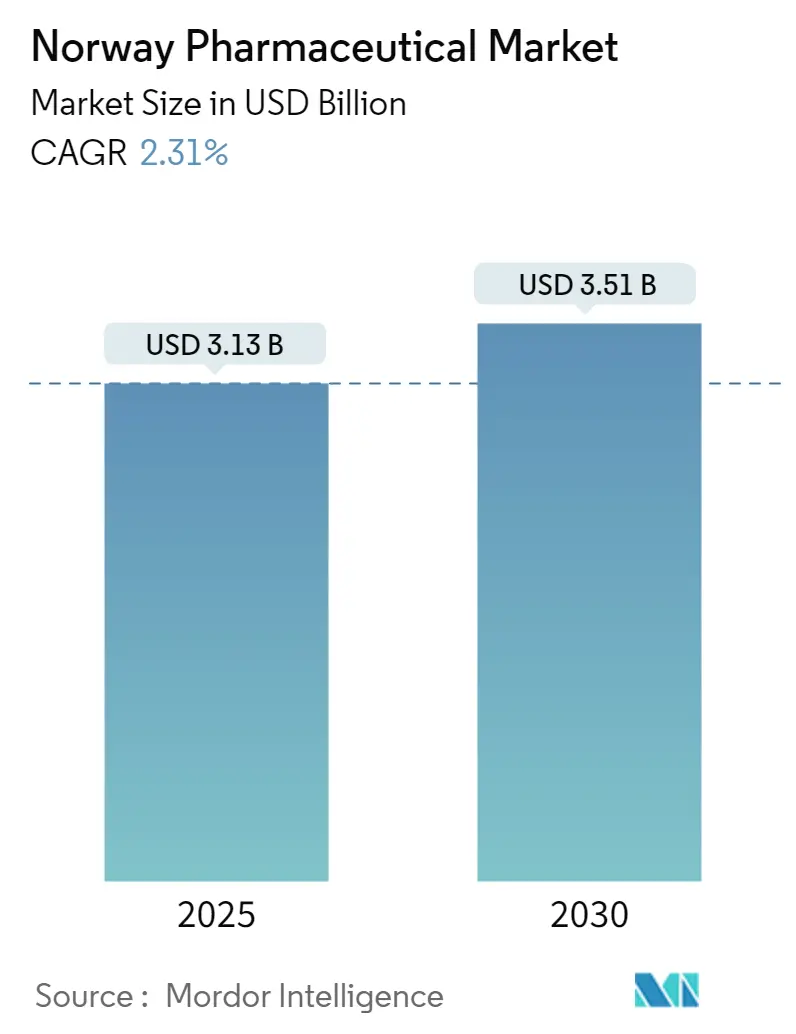

挪威制药市场规模在2025年为31.3亿美元,预计到2030年将攀升至35.1亿美元,期间复合年增长率为2.31%。控制性报销上限、人口老龄化和慷慨的公共资金构成了这一稳健而可靠增长态势的基础。数字处方网络、生物制品基于招标的采购以及严格的成本效益审查塑造了竞争格局,同时支持创新疗法的稳步采用。紧密的零售结构中,三大垂直整合连锁企业经营84%的药房,即使在线渠道吸引精通技术的消费者的同时,也能保持较低的分销成本。医院药房获得高价值专科药品,数字药房推动便利性,NOR-SWITCH生物仿制药政策在不损害销量的情况下压缩定价。进一步的上升动力来自流入奥斯陆和卑尔根的早期临床试验、ESG要求推动的生物制造升级,以及对肿瘤学和糖尿病护理需求的增长。

关键报告要点

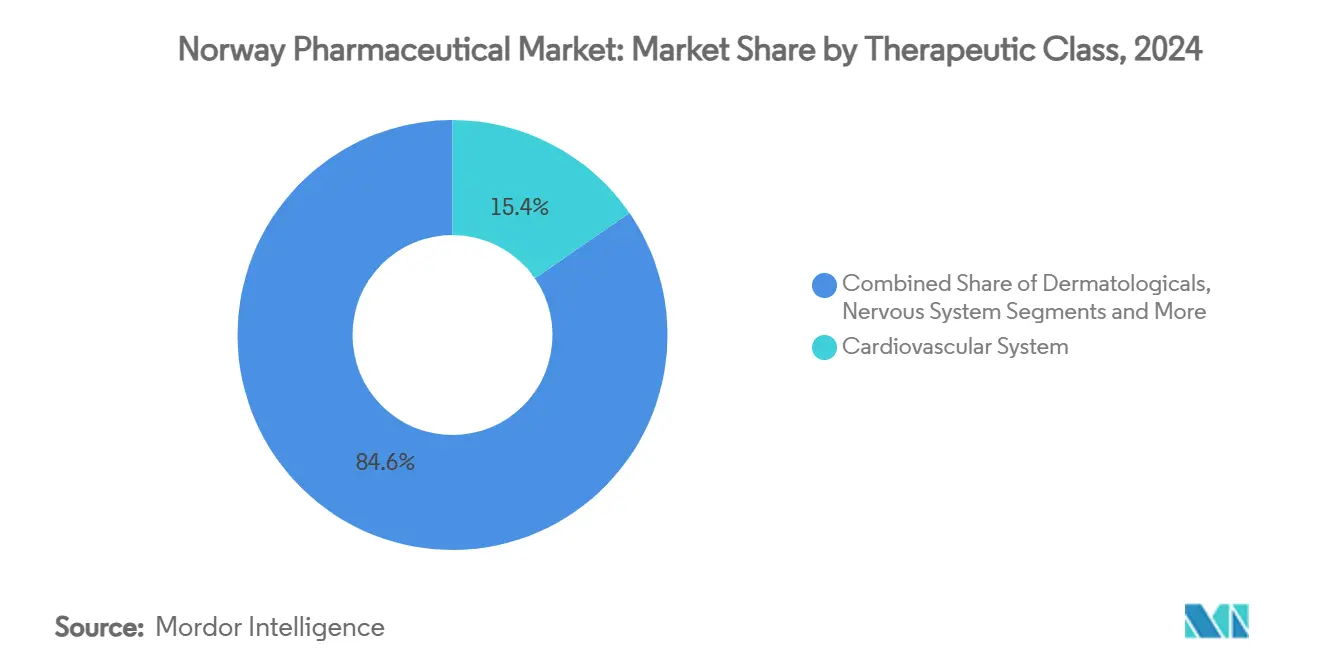

- 按治疗类别,心血管药物在2024年以15.46%的份额领先挪威制药市场;抗肿瘤和免疫调节剂预计到2030年将以3.54%的复合年增长率推进。

- 按药物类型,品牌产品在2024年占挪威制药市场规模的61.35%,而仿制药正以2.86%的复合年增长率扩张至2030年。

- 按处方类型,处方药在2024年以87.45%的份额占主导地位;非处方药细分市场预计到2030年将以2.71%的复合年增长率增长。

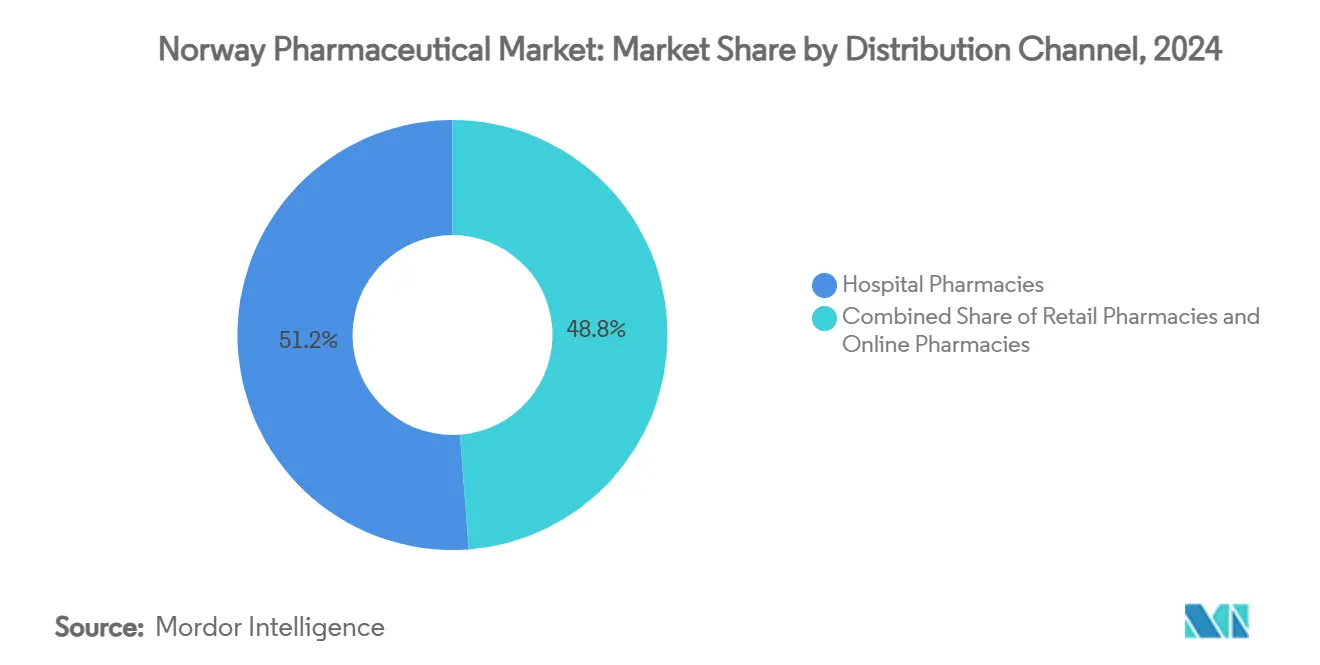

- 按分销渠道,医院药房在2024年获得51.27%的收入份额,而在线药房预计到2030年将录得最快的3.15%复合年增长率。

- 按给药途径,口服制剂在2024年占挪威制药市场规模的54.67%;肠外给药正以3.27%的复合年增长率扩张至2030年。

挪威制药市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和全民报销 | +0.8% | 全国(农村重点) | 长期(≥ 4年) |

| 慢性病患病率激增 | +0.6% | 全国(城市负担) | 中期(2-4年) |

| 创新药物的高公共支出 | +0.4% | 全国医院 | 中期(2-4年) |

| 全国电子处方普及 | +0.3% | 全国大都市 | 短期(≤ 2年) |

| 生物仿制药友好的采购改革 | +0.2% | 医院网络 | 中期(2-4年) |

| 早期临床试验流入增加 | +0.1% | 奥斯陆、卑尔根 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

人口老龄化和全民报销

挪威的67岁以上人群正在稳步增长,随着国家报销约75%的处方成本,慢性病药物使用量增加[1]欧洲卫生系统和政策观察站,《挪威:2024年卫生系统摘要》,eurohealthobservatory.who.int。85%的公共资助比例缓解了经济波动对需求的影响,2025年3,040挪威克朗的共付天花板确保了可预测的自付支出。从2015年到2024年,人均药物消费量增长了29%,老年人占全国每日消费1.7剂的大部分。蓝色处方对严重疾病的覆盖进一步巩固了使用率,即使在价格压力下也稳固了挪威制药市场。

慢性病患病率激增

癌症预测显示,40%的挪威人可能在80岁时患癌症,这放大了对肿瘤生物制品的需求。肥胖影响25%的成年人,促使对定价近30,000挪威克朗年费的替尔泊肽等药物的高调报销投标。学术突破,包括UiT的口服胰岛素项目在2025年进入人体试验,承诺新的增长途径。糖尿病、心血管疾病和呼吸护理的联合治疗正在提高每位患者的处方数量,维持着挪威制药市场。

创新药物的高公共支出

癌症治疗预计到2050年将吸收总医疗支出的13%,挪威对新肿瘤药物69%的报销率超过欧盟平均水平[2]OECD/欧洲委员会,《欧盟国家癌症概况:挪威2025》,oecd.org。2025年欧盟HTA法规将加速联合临床评估,为基因和细胞疗法的市场准入铺平道路。像IMPRESS-Norway这样的精准医学试验将创新嵌入公立医院,为跨国公司和国内公司保持高管道激励。

全国电子处方普及

完全集成的电子处方系统消除了纸质处方,简化了续药,改善了依从性监测。市场领导者Farmasiet在2023年的销售额超过5亿挪威克朗,突显了挪威对数字药房模式的需求。控制药物-药物相互作用检查和续药提醒的AI模块降低了用药错误,支持更高的慢性治疗依从性并扩大挪威制药市场。

生物仿制药友好的采购改革

自2007年以来,年度生物制品招标削减了治疗成本,NOR-SWITCH验证了IBD中安全的可互换性。当前指导要求新IBD患者首选生物仿制药,为新型肿瘤药物释放预算。基于价值的标准现在奖励总治疗节省,鼓励围绕生物仿制药交付的服务包。

早期临床试验流入增加

I期和II期研究--从帕金森病的N-DOSE到白血病的INSIGHT-1--正在激增,得益于挪威统一的生物样本库系统和简化的欧盟法规536/2014审批路径。由此产生的研发可见性吸引合同研究支出并支撑未来产品发布,长期加强挪威制药行业。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的参考价格上限 | -0.4% | 全国 | 短期(≤ 2年) |

| 专利悬崖收入侵蚀 | -0.3% | 高价值类别 | 中期(2-4年) |

| 严格的API排放法规 | -0.2% | 制造、进口 | 中期(2-4年) |

| 农村药房足迹缩减 | -0.1% | 北部市镇 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的参考价格上限

最高价格规则将药品价格与九个欧盟同行的平均价格挂钩,压缩利润并削弱上市热情。阶梯式仿制药价格模式在后续产品出现后进一步压低利润。低销量加上严格上限迫使几种儿科抗生素在2024年退出市场,限制了选择并抑制了挪威制药市场。

专利悬崖收入侵蚀

27种品牌分子--从他喷他多到维司莫德吉--在2024-2025年间失去专有权。通过自动替代,仿制药进入加速,将收入转向低价竞争对手,同时迫使原研厂商依赖管道资产,对挪威制药市场规模前景产生连锁效应。

细分分析

按治疗类别:心血管优势推动市场稳定

心血管药物在2024年占挪威制药市场的15.46%,受益于广泛的高血压和血脂控制方案。挪威制药市场中肿瘤和免疫调节药物规模是增长最快的,随着癌症治疗的全额公共资助将支出导向检查点抑制剂和CAR-T输注,以3.54%的复合年增长率增长。皮肤科通过慢性湿疹和牛皮癣护理保持稳定的两位数份额,而抗感染药物感受到管理压力但保持医院细分市场。肌肉骨骼治疗既服务于活跃的年轻成年人,也服务于老年人的骨关节炎。神经系统处方随着心理健康倡议而扩展,呼吸产品受益于早期儿童哮喘管理。国家NORRISK 2指导方针巩固他汀和ACE抑制剂的用量,保持心血管需求可预测性[3]Helsedirektoratet,《心血管疾病预防》,helsebiblioteket.no。

扩大的精准肿瘤学预算加强生物制品使用,基因面板诊断的公共资助加速靶向治疗方案的采用。阶梯式仿制药定价压缩了较老的心血管品牌,推动仿制ARB但由于量的恢复力维持整体收入。一旦HTA程序认可成本效益,挪威肿瘤学家快速整合EMA批准的生物制品,提升抗肿瘤单位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按药物类型:品牌领导地位面临仿制药压力

品牌药物在2024年仍占挪威制药市场份额的61.35%,受到缺乏替代品的专科适应症支撑。然而,随着医院招标让生物仿制英夫利西单抗和阿达木单抗与传统生物制品竞争,仿制药获得的价值正以2.86%的复合年增长率攀升。自2001年实施的自动药房替代在非专利药物进入后几周内将大多数非专利处方引导至仿制药,缩小了原研公司控制的挪威制药市场规模。品牌制药商现在将治疗与依从性应用程序和护士热线包装在一起,以证明溢价的合理性。与此同时,生物仿制药生产商利用NOR-SWITCH数据获得临床医生信心,在类风湿性关节炎、皮肤科和胃肠病学中提升使用率。

按处方类型:临床重点主导消费者健康

处方药占2024年销售额的87.45%,支撑了挪威制药市场的临床导向。全民报销鼓励处方者主导的药物选择,而OTC以2.71%复合年增长率增长源于消费者健康和数字咨询,将轻微疾病导向自我护理。药房电子门户无缝记录两个类别,但覆盖癌症和慢性病的蓝色处方计划压倒性地青睐Rx渠道。

按分销渠道:医院网络引领数字化转型

医院药房在2024年获得51.27%的收入,因为它们在集中招标下分发高成本生物制品。零售连锁通过提供药物审查和疫苗接种服务进行调整。在线药房营业额以3.15%的复合年增长率上升,反映了电子处方的简易性和最后一公里交付创新。Apotek 1、Boots和Vitusapotek之间的垂直整合简化了批发,但缩小了独立药房的进入窗口,集中了挪威制药市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按给药途径:口服给药保持偏好

口服剂型占54.67%的份额,因为患者便利性和仿制药拥挤的慢性护理类别。肠外给药量在生物制品、放射性药物和长效注射剂的推动下以3.27%的复合年增长率增长。UiT的口服胰岛素候选药物可能在2028年后侵蚀胰岛素笔需求,但在此之前,输液中心正在医院药房内扩张。家庭静脉抗生素协议在远程监控支持下将肠外治疗扩展到机构墙外。

地理分析

统一的国家付款方制度最小化了地区定价差异,但使用模式有所分化。奥斯陆和阿克什胡斯聚集了三级医院、生命科学孵化器和20个Helse Sør-Øst医院药房,汇聚了挪威制药市场的最大份额。西部城市卑尔根和斯塔万格受益于大学关联的临床试验,提高了高成本治疗的渗透率。北部各县虽然受相同报销规则覆盖,但药房密度较低,延长了获取处方的行程时间。急诊呼叫频率是城市的两倍多,促使无人机交付试点保障护理连续性。政府60亿欧元的生命科学计划,包括奥斯陆的新大学医院,将进一步集中专科治疗量。尽管如此,电子处方的普及允许任何居民在全国范围内取药,平滑了差异。

竞争格局

适度集中定义分销,而治疗竞争各不相同。三个连锁企业84%的零售持股为IT投资提供规模但引起反垄断审查。生物仿制药领域通过年度招标出现激进的价格下降--比原研药低多达70%--加剧了竞争。

肿瘤学创新让跨国公司与Ultimovacs和Photocure等挪威生物技术公司竞争,交叉许可和联合开发交易获得牵引力。AI诊断和供应链云套件创造辅助竞争前沿,让技术公司进入医疗工作流程。

环境合规推动制造商转向低排放生产,为配备热回收系统的工厂提供先发优势。奥斯陆科学城的分拆公司扩大了放射性药物和抗感染药物细分竞争对手池。

挪威制药行业领导者

AbbVie Inc.

Bayer AG

Boehringer Ingelberg

GSK plc

AstraZeneca

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Moberg Pharma AB和Allderma在瑞典成功后开始在挪威推出Terclara®(MOB-015)。

- 2024年11月:Movianto和Bracco扩大了在斯堪的纳维亚的物流合作。

- 2024年8月:Altamira Therapeutics和Pharma Nordic将Bentrio鼻喷雾剂独家协议扩展到更多斯堪的纳维亚市场。

- 2024年3月:Prange Group完成收购Fresenius Kabi的哈尔登工厂,保留员工和产量承诺。

挪威制药市场报告范围

根据报告范围,制药产品包括处方药和非处方药。这些药物可以由个人在有或没有医生处方的情况下购买,对于各种疾病在有或没有医生同意的情况下都是安全的。挪威制药市场按解剖治疗化学分类(ATC)/治疗类别(心血管系统、皮肤科、泌尿生殖系统和性激素、全身抗感染药、抗肿瘤和免疫调节剂、肌肉骨骼系统、神经系统、呼吸系统和其他)、药物类型(品牌药和仿制药)、处方类型(处方药(Rx)和非处方药(OTC))进行细分。报告为上述细分市场提供价值(美元)。

| 心血管系统 |

| 皮肤科 |

| 泌尿生殖和性激素 |

| 抗感染药(全身) |

| 抗肿瘤和免疫调节 |

| 肌肉骨骼系统 |

| 神经系统 |

| 呼吸系统 |

| 其他类别 |

| 品牌药 |

| 仿制药 |

| 处方药(Rx) |

| 非处方药(OTC) |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 口服 |

| 肠外 |

| 局部用药 |

| 其他 |

| 按治疗类别 | 心血管系统 |

| 皮肤科 | |

| 泌尿生殖和性激素 | |

| 抗感染药(全身) | |

| 抗肿瘤和免疫调节 | |

| 肌肉骨骼系统 | |

| 神经系统 | |

| 呼吸系统 | |

| 其他类别 | |

| 按药物类型 | 品牌药 |

| 仿制药 | |

| 按处方类型 | 处方药(Rx) |

| 非处方药(OTC) | |

| 按分销渠道 | 医院药房 |

| 零售药房 | |

| 在线药房 | |

| 按给药途径 | 口服 |

| 肠外 | |

| 局部用药 | |

| 其他 |

报告中回答的关键问题

挪威制药市场有多大?

挪威制药市场规模预计在2025年达到31.3亿美元,以2.31%的复合年增长率增长,到2030年达到35.1亿美元。

哪个治疗类别占据最大收入?

心血管药物在2024年占销售额的15.46%。

挪威制药市场的关键参与者有哪些?

AbbVie Inc.、Bayer AG、Boehringer Ingelheim、GSK plc和AstraZeneca是在挪威制药市场运营的主要公司。

挪威在线药房渠道预期的复合年增长率是多少?

在线药房预计到2030年将以3.15%的复合年增长率增长。

页面最后更新于: