北美兽医保健市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

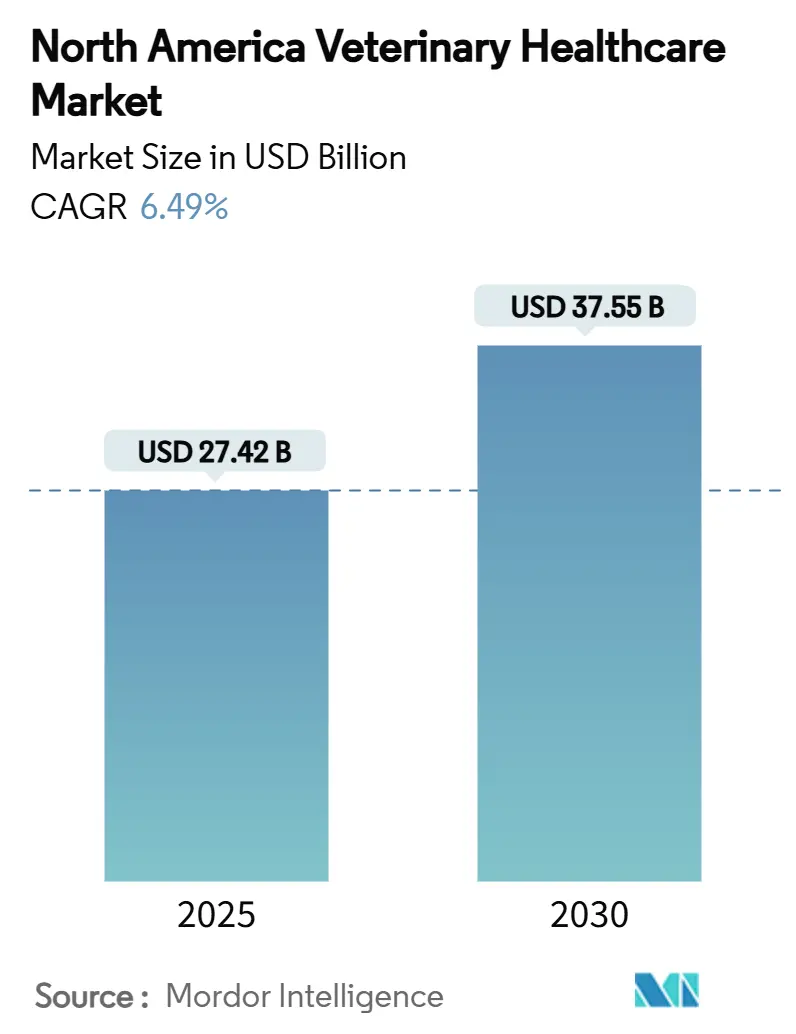

| 市场规模 (2025) | 27.42 十亿美元 |

| 市场规模 (2030) | 37.55 十亿美元 |

| 增长率 (2025 - 2030) | 6.49% CAGR |

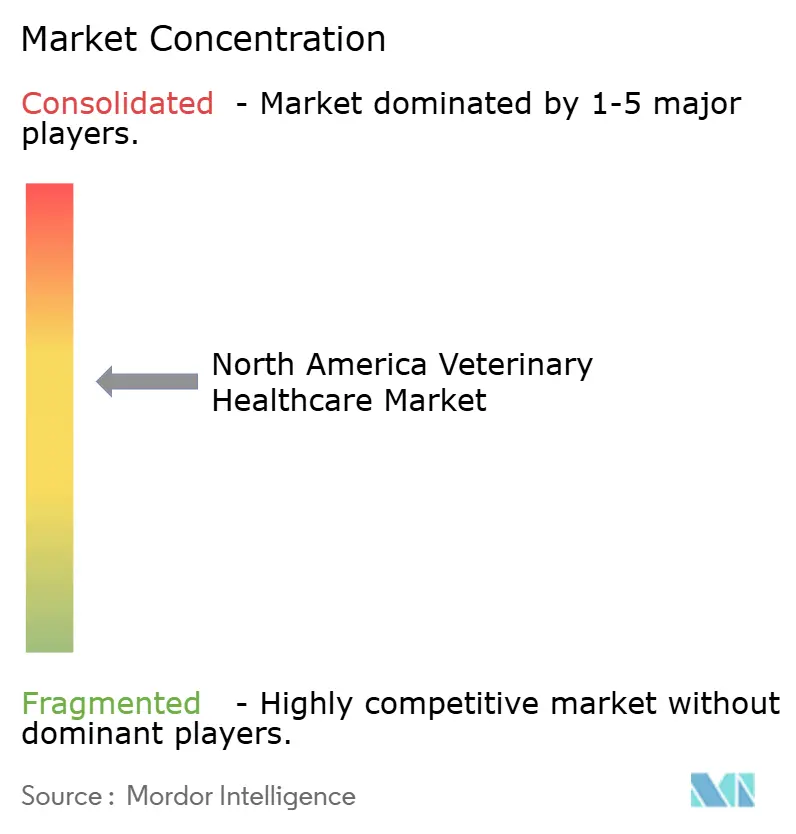

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence北美兽医保健市场分析

北美兽医保健市场在2025年录得274.2亿美元的市场规模,预计到2030年将扩大至375.5亿美元,期间以6.49%的复合年增长率推进。这一韧性轨迹反映了持续的宠物人性化、快速的诊断创新以及企业整合,这些因素共同重塑了该地区的服务交付模式。整合商利用规模标准化协议并提取采购效率,而风险投资支持的新兴企业引入专业服务,进一步多元化收入流。对大型并购的监管审查日益严格,为中型平台打开了收购窗口,促使更具竞争性的格局有利于运营敏捷性。随着宠物主人接受兽医护理作为家庭非可自由支配支出,对复杂生物制剂、即时检测和远程医疗整合的需求持续攀升。同时,劳动力短缺加剧和治疗成本上升造成结构性约束,利益相关者必须解决这些问题才能释放市场的全部潜力。

关键报告要点

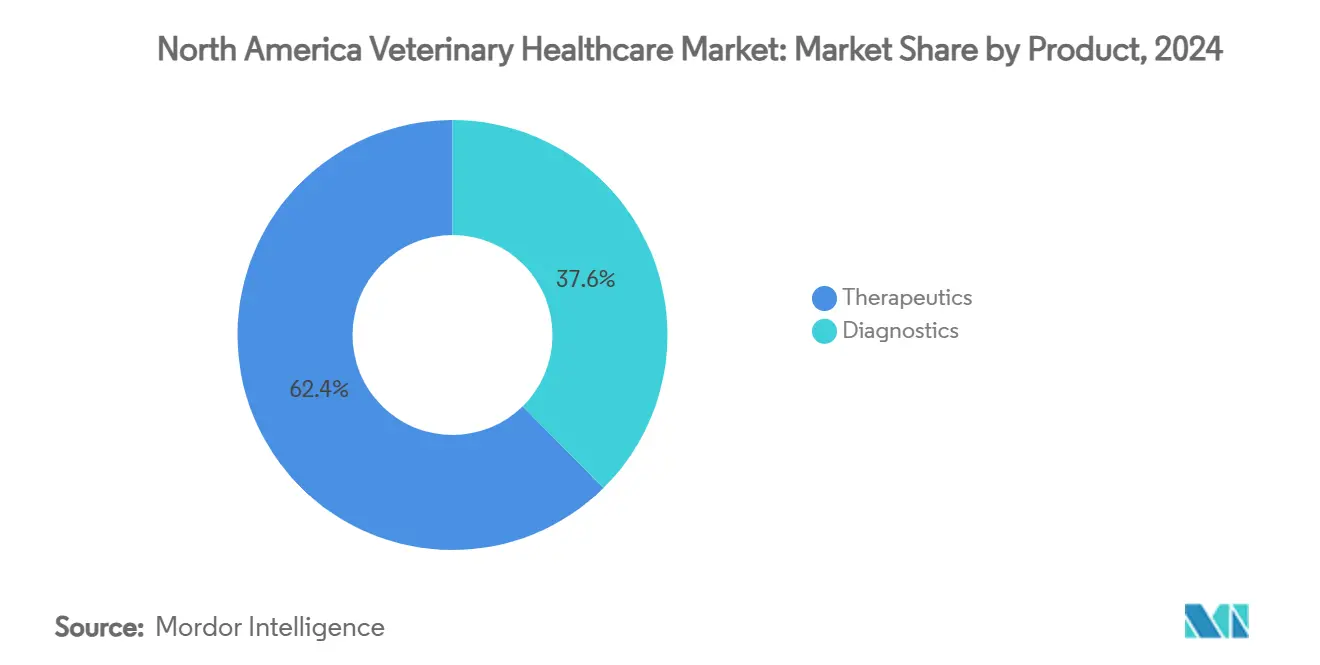

- 按产品类别,治疗药物在2024年以62.43%的收入份额领跑北美兽医保健市场;诊断产品预计到2030年将以6.43%的复合年增长率增长。

- 按动物类型,伴侣动物在2024年占北美兽医保健市场规模的45.78%,而家禽预计到2030年将以6.66%的复合年增长率扩张。

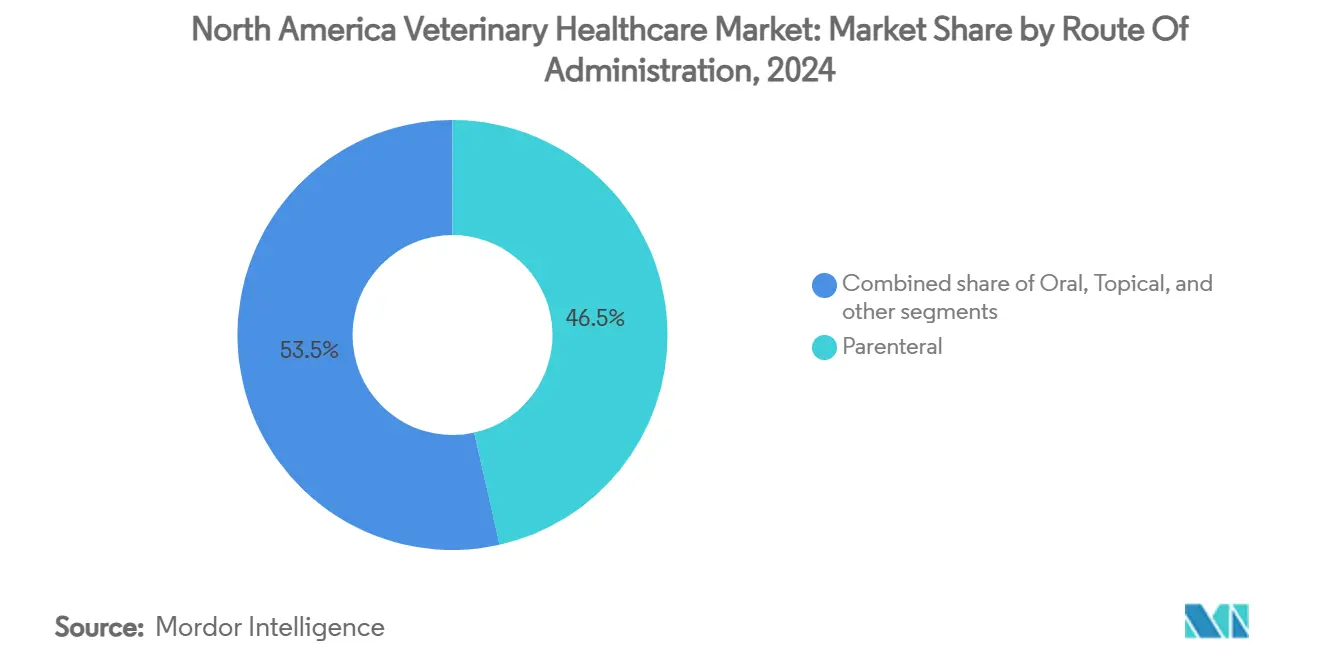

- 按给药途径,注射产品在2024年占北美兽医保健市场规模的46.54%,口服制剂预计到2030年将以6.12%的最高复合年增长率增长。

- 按终端用户,兽医医院和诊所在2024年占北美兽医保健市场份额的58.65%,而即时检测环境在预测期内以7.12%的复合年增长率推进。

- 按国家,美国占市场份额的78.65%,而墨西哥预计在预测期内将以7.21%的复合年增长率增长。

北美兽医保健市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 宠物拥有量和人性化程度上升 | +1.8% | 北美;在美国大都市区最强 | 长期(≥ 4年) |

| 宠物保险采用和报销增长 | +1.2% | 美国和加拿大;在墨西哥渗透率有限 | 中期(2-4年) |

| 人畜共患病和动物慢性疾病患病率增加 | +1.5% | 全地区,在美国监测加强 | 短期(≤ 2年) |

| 企业兽医连锁扩张和整合 | +0.9% | 美国和加拿大;在墨西哥新兴 | 中期(2-4年) |

| 兽医实践数字化和远程医疗整合 | +0.7% | 北美;在郊区和农村诊所采用率最高 | 短期(≤ 2年) |

| 一体化健康政策协调和政府资金支持 | +0.4% | 美国联邦和加拿大省级项目 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

宠物拥有量和人性化程度上升

宠物人性化现在推动可衡量的消费习惯,促进高端兽医服务采用率提升。行业支出预计到2030年将达到2790亿美元,兽医护理以预测的9%复合年增长率领先。伴侣动物主人越来越多地要求先进成像、基因检测和单克隆抗体疗法,如Librela和Solensia,两者都在2024年实现了显著的收入增长。年轻家庭优先考虑预防保健计划,即使在经济疲软期间也能加强诊所稳定客流量。感知的临床价值将兽医支出与一般医疗保健必需品并列,支撑价格弹性。随着主人从被动护理转向主动护理,提供商利用高利润率的健康计划和订阅模式获利。

宠物保险采用和报销增长

尽管保费收入达35亿美元,但2024年地区宠物保险渗透率仅为3%,显示政策扩张的巨大空间[1]NAHPHIA,《2024年行业状况》,naphia.org。保单数量同比增长23.5%,反映消费者对不断上涨的医疗费用的担忧加剧,从2023年8月到2024年8月医疗费用上涨了8.24%。私人股本活动,以JAB Holding Company收购Pumpkin Insurance Services为代表,表明对未来20亿美元保费池的信心。然而,保费通胀促使Nationwide退出100,000份保单,凸显保险公司需要平衡覆盖范围广度与可承受性。无缝报销平台和直接账单整合将决定提供商转换未保险家庭的能力。

人畜共患病和动物慢性疾病患病率增加

CDC的2025-2029年一体化健康框架针对八种优先人畜共患病,包括迁移到奶牛中的禽流感毒株,在2024年末在加利福尼亚州导致38例人类病例[2]CDC,《2025-2029年一体化健康框架》,cdc.gov。监管要求现在要求宠物食品制造商在危害计划中解决H5N1问题,推动对诊断试剂的需求。随着宠物寿命延长需要肿瘤学、心脏病学和内分泌专科,慢性疾病患病率同样上升。USDA散装牛奶监测和州际移动检测为实验室创造经常性收入,而公共资金在一体化健康保护伞下加速产品批准。投资快速检测技术的实践获得与生物安全合规相关的新兴检测量。

企业兽医连锁扩张和整合

企业实体现在雇用约35%的美国小动物兽医师。联邦贸易委员会的警惕导致年度收购数量从2021年的1,550起降至2023年的500起,这抑制了激进的收购。暂停允许中型整合商如Rarebreed Veterinary Partners以压缩倍数购买诊所,而大型集团消化先前交易。企业连锁利用规模进行批量采购、共享后台功能和标准化医疗协议,提高利润率。对数字放射摄影和内部分析仪的投资进一步扩大连锁与独立诊所之间的能力差距,刺激转诊和辅助收入。

兽医实践数字化和远程医疗整合

COVID-19加速了远程医疗采用,放宽的州兽医-客户-患者关系规则现在使常规病例的远程分诊成为可能。集成的实践管理系统通过自动化预约提醒和库存控制推动效率提升,平均减少8-10%的管理费用[3]AVMA,《2024年劳动力研究》,avma.org。基于云的成像平台将诊断周转时间缩短至分钟,改善病例处理量并提高客户满意度评分。远程处方补充和移动支付网关符合由人类医疗保健和电子商务体验塑造的消费者期望。无缝融合诊所内和虚拟护理的提供商在日益饱和的城市市场中脱颖而出。

约束因素影响分析

| 约束因素影响分析 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 执业兽医师和支持人员短缺 | -1.4% | 整个地区;在农村社区尤为严重 | 中期(2-4年) |

| 先进兽医治疗成本上升 | -0.8% | 美国和加拿大;价格敏感细分市场 | 短期(≤ 2年) |

| 抗菌药使用监管不确定性 | -0.6% | 美国畜牧业密集州和加拿大省份 | 中期(2-4年) |

| 兽医健康IT系统间数据互操作性差距 | -0.5% | 北美;在独立诊所中最为突出 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

执业兽医师和支持人员短缺

到2030年需要额外132,885名兽医技师,但每年只有7,500名候选人通过资格认证。项目注册在2018年至2022年间下降43%,反映有限的工资激励,因为中位数薪酬为53,759美元。同情疲劳影响88%的技师,导致人员流失和生产力损失。尽管AVMA预测如果几所新学校获得认证,未来毕业生供应可能平衡需求,但近期人员配置缺口推高劳动力成本并限制患者数量。人才竞争性招标将助理兽医师薪酬推至110,000-150,000美元,签约奖金接近250,000美元。

先进兽医治疗成本上升

截至2024年8月,兽医服务价格同比上涨8.24%,超过一般通胀并抑制价格敏感家庭的利用率。CT扫描仪、MRI设备和分子分析仪的资本支出提高诊所盈亏平衡点,迫使收费上涨。专业倦怠每年消耗10-20亿美元的经济价值,削减诊所生产力并间接推高每次就诊收费。立法提案如PAW法案,允许健康储蓄账户资金用于兽医费用,仍处于早期阶段。低保险渗透率使大多数主人自筹资金治疗,导致一些人推迟或拒绝推荐护理。

细分分析

按产品:治疗药物表现出色尽管诊断产品激增

治疗药物类别在2024年占北美兽医保健市场收入的62.43%,受稳定疫苗需求和重磅单克隆抗体支撑。然而,诊断产品将在2030年前实现最高的6.43%复合年增长率,反映向精准医学和预防筛查的转变。尽管临床就诊量下降2%,IDEXX在经常性诊断收入中录得7%的有机增长。北美兽医保健市场诊断产品规模预计将随着AI驱动的图像分析工具攀升,这些工具减少解释时间并提高病例准确性。同时,治疗药物创新保持活跃;Zoetis的管线包含长效疼痛管理注射剂,将给药间隔延长至季度给药。将诊断检测与靶向治疗捆绑的细分参与者获得交叉销售协同效应并锁定客户忠诚度。

营养保健品和医疗器械等较小类别也受益于生活方式驱动的购买和慢性疾病管理。针对皮肤病学和肿瘤学适应症的新型生物制剂进入临床使用,而复方制剂在FDA监管收紧下失去份额。总的来说,产品多元化缓冲收入免受任何单一治疗领域周期性波动的影响,支持北美兽医保健市场的长期稳定性。

备注: 购买报告后可获得所有单独细分市场的份额

按动物类型:伴侣动物主导地位满足快速畜牧监控

伴侣动物在2024年占北美兽医保健市场份额的45.78%,并继续产生诊所收入的大部分,因为高端护理规范在城市主人中巩固。归因于犬猫的北美兽医保健市场规模预计将以中等个位数速度扩张,由慢性疾病治疗和健康计划推动。相比之下,家禽保健因H5N1监测要求加强而展现更快的6.66%复合年增长率,这些要求需要常规群体检测和疫苗接种协议。畜牧经营者分配更多预算用于诊断以保持出口资格,为服务提供商创造第二增长支柱。马匹和异国物种开拓高端细分市场,专业从业者在先进运动医学和微创手术方面收取高费用。猪和反刍动物细分市场拥抱精准畜牧业工具,将传感器数据与兽医监督整合以优化群体健康和饲料效率。

按给药途径:注射精确性与口服便利性

注射产品在2024年保持46.54%的收入份额,原因是急性护理中的立即生物利用度以及如Bravecto Quantum等提供一年长效体外寄生虫控制的缓释注射剂。尽管如此,口服制剂到2030年展现6.12%的复合年增长率,反映主人偏好减少诊所就诊的居家给药。随着公司将苦味活性成分重新配制成可口咀嚼片,提高依从性,北美兽医保健市场口服治疗规模将攀升。外用和经皮选择对皮肤病仍然至关重要,而植入式设备在内分泌疾病中获得青睐。FDA标签修订现在强调清晰的给药说明,以最大限度减少用药错误并支持安全给药。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用户:诊所保持规模优势,即时检测加速发展

兽医医院和诊所控制2024年总收入的58.65%,由全方位服务能力和既定客户关系维持。然而,即时检测和内部检测中心以7.12%的复合年增长率扩张,受如IDEXX inVue等分析仪创新推动,该产品在商业发布前获得近700份预订。随着实践业主寻求额外利润率和更快决策循环,即时检测环境捕获的北美兽医保健市场规模将扩大。参比实验室对于复杂检测和高通量仍不可或缺,但集成软件现在自动将外部结果调和到患者记录中,减少管理障碍。学术和研究机构作为临床试验中心,为未来商业应用播种。

地理分析

美国在2024年占据北美兽医保健市场的最大份额,依托高家庭收入、先进医疗基础设施和强大的FDA创新路径。企业网络覆盖约35%的小动物设施,提供资助CT扫描仪和专科中心的规模经济。然而,技师短缺威胁农村准入并延长预约等待时间。宠物保险仍然渗透不足,尽管随着治疗成本上升,消费者兴趣正在加速。如兽医学贷款偿还计划等联邦举措激励新毕业生服务服务不足地区,部分缓解人员配置缺口。

加拿大作为第二大市场,受益于对普遍健康概念的文化熟悉,这促进了宠物保险采用。该国90%来自美国的宠物食品进口依赖反映了一体化供应链。实践整合滞后于美国步伐,但随着退休业主探索流动性选择而获得动力。可变的省级法规为国家连锁创造复杂性,但允许本地化差异化。远程医疗在物理诊所稀少的偏远省份快速兴起,联邦宽带举措增强平台覆盖。

墨西哥仍处于萌芽阶段,但提供令人信服的上行空间。2024年颁布的兽医立法要求提供绝育服务的公共诊所,尽管到2025年中期只有24家设施运营。与螺旋蛆病爆发相关的活体动物进口暂停凸显持续的生物安全挑战,提高对兽医监督的需求。城市宠物拥有量上升和年轻的人口结构表明,一旦基础设施扩展,未来客户管道稳定。国际投资者关注墨西哥的长期多元化,取决于监管清晰度和劳动力培训计划。

竞争格局

市场领导地位由能够将创新与制造规模相结合的多元化制药制造商占据。Zoetis在2024年实现93亿美元销售额和12%运营增长,由犬抗体疗法推动。Merck Animal Health承诺投资8.95亿美元扩建堪萨斯生产综合体,以确保国内供应并缩短配送交期。Boehringer Ingelheim在乔治亚州投资6610万美元扩建R&D设施,扩大其疫苗研究管线。诊断重量级IDEXX在其细分市场持有21.05%份额,并利用软件生态系统锁定客户进行经常性消耗品采购。

随着AI供应商进入放射学分诊、病理学图像分类和库存优化,竞争强度加剧。近40%的美国兽医师现在至少使用一种AI解决方案,提高临床准确性和处理量的标准。实践级收购寻求地理聚集以提高技师利用率并集中后台功能。中型整合商利用减缓大型竞争对手的FTC并购障碍,以更友好的倍数进行选择性收购。同时,独立诊所通过礼宾计划、无恐惧认证和社区参与进行差异化。

在这种不断发展的环境中,提供集成治疗-诊断套件和灵活融资套餐的参与者定位自己以获得钱包份额。监管合规、数据安全和ESG报告日益进入尽职调查清单,提高了强大治理框架的重要性。

北美兽医保健行业领导者

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:FDA批准Faunamor治疗观赏鱼白点病,为一种普遍的水族箱疾病增加首个获批疗法。

- 2025年5月:Merck Animal Health承诺投资8.95亿美元扩建其位于堪萨斯州De Soto的制造和研发基地。

- 2025年5月:Dechra获得FDA批准Otiserene,首个用于犬外耳炎的单剂长效疗法。

- 2025年3月:FDA有条件批准Felycin-CA1管理猫肥厚性心肌病,该病症的首个治疗选择。

- 2024年11月:Merck Animal Health获得FDA批准SAFE-GUARD AQUASOL用于后院鸡。

- 2024年9月:Boehringer Ingelheim收购Saiba Animal Health以获得伴侣动物慢性疾病治疗疫苗。

北美兽医保健市场报告范围

根据报告范围,兽医保健市场包括伴侣动物和农场动物的治疗产品和解决方案。兽医保健可以定义为与诊断、治疗和预防动物疾病相关的科学。畜牧动物生产重要性的增加正在推动兽医保健市场的增长。

北美兽医保健市场按产品类型(治疗药物和诊断产品)、动物类型(犬猫、马匹、反刍动物、猪、家禽和其他动物类型)和地理位置(美国、加拿大和墨西哥)进行细分。报告提供上述细分市场的价值(百万美元)。

| 治疗药物 | 疫苗 |

| 杀寄生虫药 | |

| 抗感染药 | |

| 药用饲料添加剂 | |

| 其他治疗药物 | |

| 诊断产品 | 免疫诊断检测 |

| 分子诊断 | |

| 诊断影像 | |

| 临床化学 | |

| 其他诊断产品 |

| 犬猫 |

| 马匹 |

| 反刍动物 |

| 猪 |

| 家禽 |

| 其他动物类型 |

| 口服 |

| 注射 |

| 外用 |

| 其他给药途径 |

| 兽医医院和诊所 |

| 参比实验室 |

| 即时检测/内部检测环境 |

| 学术和研究机构 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品 | 治疗药物 | 疫苗 |

| 杀寄生虫药 | ||

| 抗感染药 | ||

| 药用饲料添加剂 | ||

| 其他治疗药物 | ||

| 诊断产品 | 免疫诊断检测 | |

| 分子诊断 | ||

| 诊断影像 | ||

| 临床化学 | ||

| 其他诊断产品 | ||

| 按动物类型 | 犬猫 | |

| 马匹 | ||

| 反刍动物 | ||

| 猪 | ||

| 家禽 | ||

| 其他动物类型 | ||

| 按给药途径 | 口服 | |

| 注射 | ||

| 外用 | ||

| 其他给药途径 | ||

| 按终端用户 | 兽医医院和诊所 | |

| 参比实验室 | ||

| 即时检测/内部检测环境 | ||

| 学术和研究机构 | ||

| 按国家 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

报告中回答的关键问题

2025年北美兽医保健市场估值是多少?

该行业在2025年估值为274.2亿美元,预测复合年增长率为6.49%,到2030年。

地区兽医护理中哪个产品类别领先支出?

治疗药物在2024年占最大份额,收入份额为62.43%,由疫苗、杀寄生虫药和单克隆抗体领导。

诊断细分市场增长速度如何?

由于即时检测和AI支持的图像分析兴起,诊断产品预计到2030年将以6.43%的复合年增长率扩张。

为什么家禽保健受到关注?

强制性H5N1监测和生物安全协议推动家禽以6.66%的复合年增长率增长,在动物类型中最快。

什么人员配置挑战对诊所影响最大?

合格兽医技师供应不足--到2030年需要额外132,885个职位--推动工资通胀并限制预约容量。

远程医疗将如何影响实践收入?

虚拟分诊和集成数字平台提高效率、扩大准入并创造新的可计费服务项目,特别是在偏远地区。

页面最后更新于: