北美太阳能控制窗膜市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

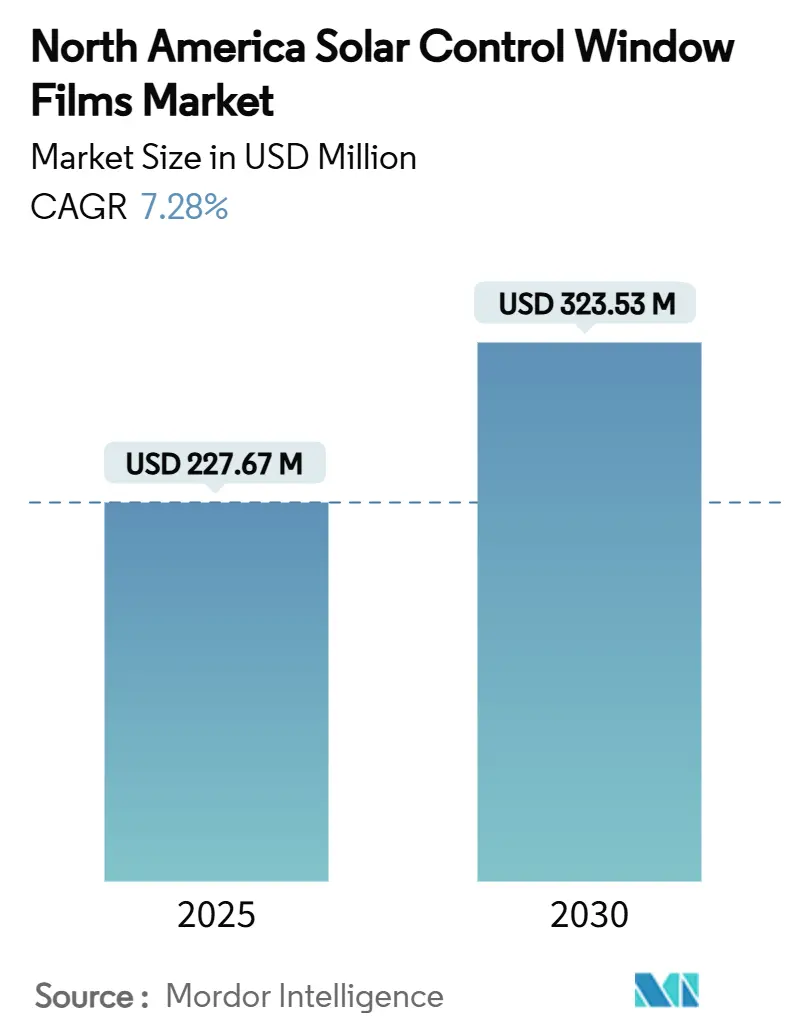

| 市场规模 (2025) | 227.67 百万美元 |

| 市场规模 (2030) | 323.53 百万美元 |

| 增长率 (2025 - 2030) | 7.28% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能北美太阳能控制窗膜市场分析

北美太阳能控制窗膜市场规模估计在2025年为2.2767亿美元,预计到2030年将达到3.2353亿美元,在预测期间(2025-2030)的复合年增长率为7.28%。增长受到更严格的建筑能效法规、联邦和州税收激励措施以及原始设备汽车制造商扩大使用太阳能控制薄膜以减少电动汽车空调负荷的支持。公众对紫外线暴露风险意识的提高,特别是在阳光地带,为购买决策增添了健康保护维度。企业ESG改造在商业房地产领域展示了通过升级现有立面而非完全更换玻璃系统所带来的明确运营费用节省。同时,USMCA框架下的动态供应链整合使北美生产商能够高效服务汽车和建筑市场,加强了区域需求的韧性。

关键报告要点

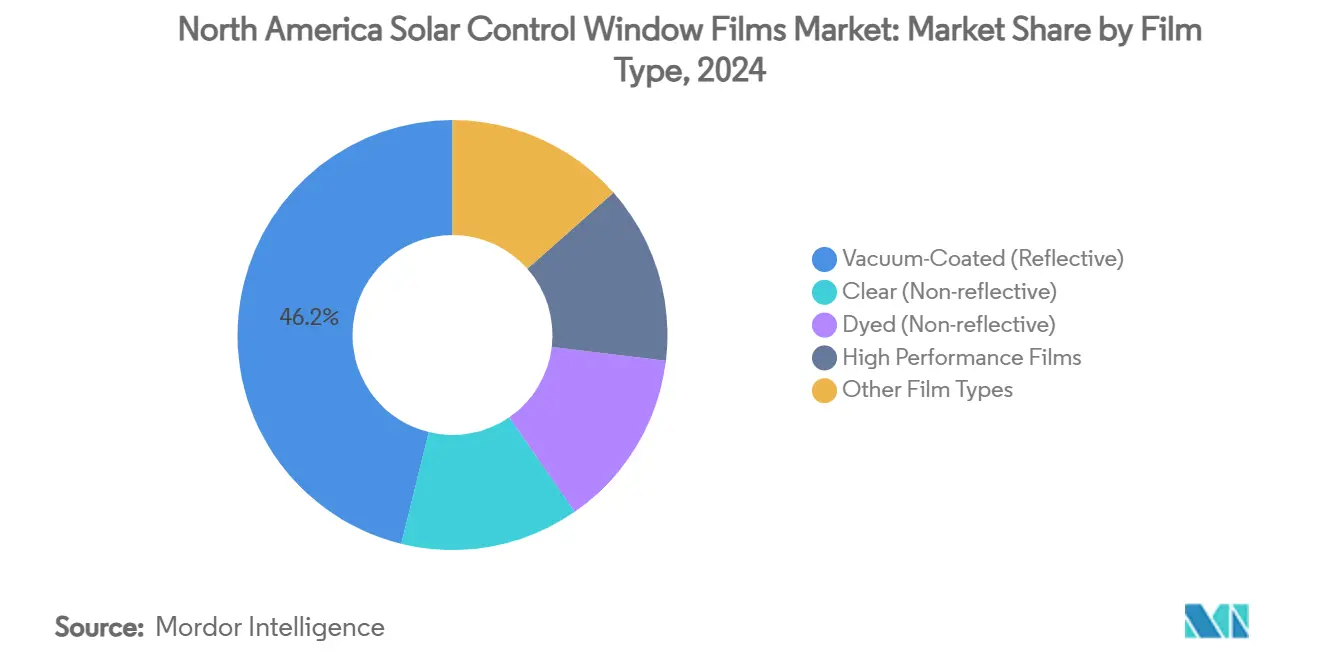

- 按薄膜类型,真空镀膜反射产品在2024年占北美太阳能控制窗膜市场份额的46.18%,而染色非反射对应产品预计到2030年将以7.92%的复合年增长率扩张。

- 按吸收体类型,无机陶瓷配方在2024年占北美太阳能控制窗膜市场规模的50.27%,而有机吸收体在2025年至2030年间以8.19%的复合年增长率推进。

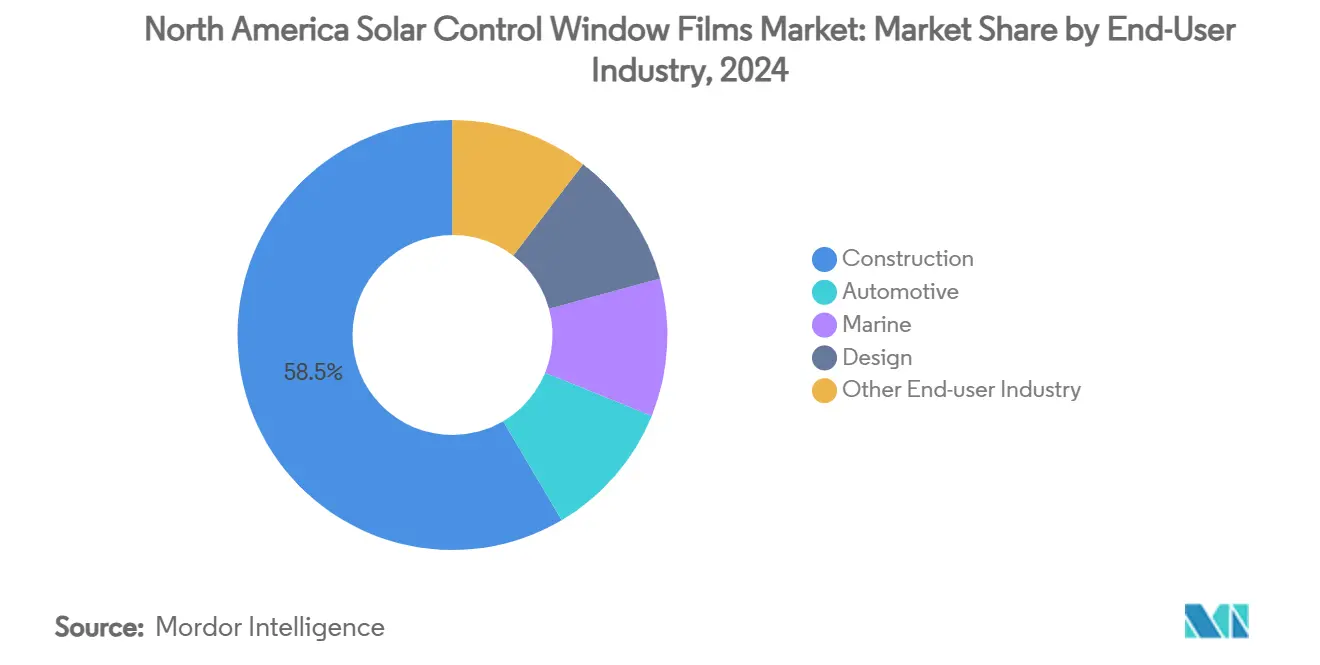

- 按终端用户行业,建筑应用在2024年占北美太阳能控制窗膜市场规模的58.47%份额;汽车细分市场预计将以8.32%的复合年增长率增长最快,直至2030年。

- 按地理位置,美国以75.84%的份额领先,同时也将实现到2030年最快7.63%的复合年增长率。

北美太阳能控制窗膜市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的建筑能效法规和税收激励 | +1.80% | 美国和加拿大,各州有差异 | 中期(2-4年) |

| 汽车OEM采用增加以减少空调负荷 | +1.20% | 美国和墨西哥制造走廊 | 短期(≤2年) |

| 紫外线暴露和皮肤癌意识提高 | +1.50% | 北美,特别是阳光地带各州 | 长期(≥4年) |

| 现有玻璃立面的企业ESG改造 | +0.90% | 北美主要大都市区 | 中期(2-4年) |

| 混合办公居家办公升级以控制眩光 | +0.70% | 美国和加拿大郊区住宅市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的建筑能效法规和税收激励

2024年国际节能法规将固定窗户的允许漏风量从0.40 cfm/ft²降低至0.35 cfm/ft²,推动建筑业主选择如高性能薄膜等成本效益高的改造解决方案。同时,《通胀削减法案》使房主能够申请30%的信贷--上限为600美元--用于合格薄膜购买,而商业物业利用179D条款扣除来抵消安装成本[1]美国国会,"高效商业建筑扣除," uscode.house.gov 。加州Title 24和纽约市第97号地方法律加强了州级需求,创造了绕过完整窗户更换周期而支持薄膜改造的合规驱动因素。

汽车OEM采用增加以减少空调负荷

汽车制造商在层压过程中集成太阳能控制层,将车厢热增益降低约20%并延长电动汽车续航里程。皮尔金顿的Galaxsee玻璃阻挡65%的太阳热量和超过95%的紫外线辐射,为工厂采用设定基准规格。USMCA简化了跨境采购,墨西哥370亿美元的零部件进口市场为区域玻璃和薄膜生产商提供了规模。需求在电动汽车中特别强劲,在电动汽车中,空调负荷的每一次减少都会延长电池续航里程并降低与热降解相关的保修成本。

紫外线暴露和皮肤癌意识提高

将室内紫外线暴露与皮肤癌发病率联系的公共卫生活动鼓励采用阻挡99%紫外线A和紫外线B辐射的薄膜。同行评议的研究证实了窗膜的预防功效,增强了消费者信心并推动了医疗保健、教育和住宅环境中的购买[2]PubMed,"窗膜在皮肤癌预防中的使用," pubmed.ncbi.nlm.nih.gov 。如Solar Gard的Ultragard UV系列等产品发布将合规性与法律色调限制和乘员保护相结合,协调了安全和法规要求。

现有玻璃立面的企业ESG改造

大型企业优先考虑玻璃升级以满足脱碳目标,而无需资本密集的立面更换。Digital Realty改造了130万平方英尺的数据中心空间,同时朝着净零目标前进,强调了薄膜解决方案在能源密集设施中的经济可行性。牛津地产也在其到2050年实现碳中和的路径中引用了薄膜改造。市政碳法律下的金融处罚,特别是在纽约市,加快了薄膜安装的回收期。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 智能玻璃替代威胁 | -1.10% | 拥有高端建筑的主要大都市区 | 长期(≥4年) |

| IGU上的耐久性和变色问题 | -0.80% | 极端温度变化的北方气候 | 中期(2-4年) |

| 低辐射镀膜玻璃日益普及 | -0.60% | 北美新建筑市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

智能玻璃替代威胁

电致变色窗户通过动态光线和热量控制实现17-23%的建筑节能,在优化管理系统中表现优于静态薄膜[3]可持续发展期刊,"电致变色窗户的节能潜力," doi.org 。与物联网集成可实现自动色调调节,增加了传统薄膜无法达到的功能。制造规模效率正在逐步缩小成本差距,将智能玻璃带入主流商业预算。虽然高资本成本仍然限制了普及率,但加速的研发表明在未来十年内高端建筑细分市场存在竞争威胁。

IGU上的耐久性和变色问题

中空玻璃单元经常因密封胶降解和水分渗入而失效,造成雾化和变色,这可能被错误地归因于后市场薄膜。现场研究显示聚异丁烯密封胶对温度波动特别敏感。当故障发生时,保修争议会降低消费者对薄膜解决方案的信心并提高更换成本。国家玻璃协会的更新指导方针建议现代密封配置以降低风险,但改造安装商仍必须管理客户对IGU长期性能的期望。

细分分析

按薄膜类型:反射性能优于美学权衡

真空镀膜反射薄膜以2024年46.18%的份额领导北美太阳能控制窗膜市场,这要归功于溅射沉积金属层在不影响可见光的情况下减少红外增益。这些产品通常提供低于0.30的太阳热增益系数值,帮助商业大厦在高冷却负荷的气候区满足能效法规。设施管理者优先考虑运营费用节省而非外观统一性考虑,需求得以维持。然而,染色非反射产品正在追赶,通过以较低价格点提供中性美学并享受到2030年7.92%的复合年增长率,受到申请联邦税收信贷的郊区房主推动。透明非反射变体服务于需要采光合规同时仍阻挡紫外线暴露的医院和学校。高性能混合薄膜占据较小的收入利基,但通过先进的陶瓷分层展示了未来产品开发的方向,该分层在数十年的使用寿命内保持清晰度和耐久性。

实验室进步突出了该细分市场的创新曲线。圣母大学报告了量子优化涂层,能够将冷却能耗减少三分之一,同时保持向外视野,表明薄膜功效可能出现阶跃式改进。伊士曼等制造商部署专有的红外阻挡陶瓷涂层,结合压敏胶粘剂,进一步提高热排斥标准。有机基装饰薄膜在室内设计中保持相关性,但面临来自工厂预着色的集成低辐射玻璃的日益激烈竞争。尽管如此,薄膜的改造吸引力--快速安装和最小的租户干扰--使北美太阳能控制窗膜市场保持稳固地位,即使技术上优越但成本更高的智能玻璃解决方案争夺未来规范。

备注: 购买报告后可获得所有个别细分市场的细分份额

按吸收体类型:陶瓷主导地位面临有机创新

无机陶瓷吸收体在2024年占北美太阳能控制窗膜市场规模的50.27%,这是由于其卓越的热稳定性和接近零的信号干扰,这对5G就绪的办公楼是关键考虑因素。商业买家重视陶瓷的数十年使用寿命和一致的太阳能性能,该细分市场还受益于溅射涂层设备规模化带来的单位成本下降。有机吸收体正以8.19%的复合年增长率增长,反映了聚合物韧性的改进,抵消了历史变色担忧。生产灵活性允许有机系统以鲜艳颜色铸造,满足建筑主题,无需添加金属光泽。

金属吸收体仍然是高性能选择,但在电磁兼容性或视觉反射率不可接受的地方面临限制。分子太阳能热存储(MOST)系统等新颖概念--吸收阳光并稍后释放低品位热量的薄膜层--暗示了地平线上的颠覆性吸收体技术。对响应紫外线强度自主调节色调的柔性光致变色薄膜的研究说明了该行业不断发展的能力。目前,陶瓷吸收体仍然是高端性能的基准,但有机和混合创新的管道确保了北美太阳能控制窗膜市场内竞争的加剧。

按终端用户行业:建筑成熟度遇上汽车加速

建筑应用在2024年占北美太阳能控制窗膜市场规模的58.47%,反映了薄膜在办公大楼、零售中心和机构建筑能源改造中的长期既定作用。企业ESG框架和地方建筑性能要求推动持续需求,特别是在完全立面更换会扰乱租赁计划并需要大量资本支出的城市。教育区和医疗保健系统采用薄膜以满足眩光和紫外线标准,同时保持采光,得到有记录的生产力和健康收益的支持。

汽车采用以8.32%的复合年增长率增长最快,受到优先考虑车厢热控制以节约电池容量的电动汽车平台设计要求推动。OEM集成产生层压在玻璃内的薄膜层,提供工厂级清晰度和耐久性,同时最小化后市场变异性。USMCA区域供应链缩短了美国、加拿大和墨西哥装配厂的交货期。船舶和特种车辆市场虽然较小,但依靠薄膜在高眩光条件下的安全和可见性。设计导向应用--零售店面、酒店业和内部隔断--随着建筑师采用薄膜进行品牌化或隐私而扩展,无需定制玻璃制造的成本。监管动力,包括德克萨斯州将保护性窗膜纳入学校安全标准,继续为采用创造新的垂直市场。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

美国在2024年占北美太阳能控制窗膜市场份额的75.84%,并预计到2030年将以7.63%的复合年增长率增长,受到联邦税收信贷、特定州能效法规和市政碳减排条例的支持。加州的Title 24要求建筑商满足严格的太阳热增益系数目标,而纽约市的第97号地方法律对低效建筑征收递增罚款,这两种条件都有利于薄膜改造而非玻璃更换。位于中西部的OEM玻璃供应商受益于现有物流走廊,支持快速部署到汽车装配线。

加拿大代表北美太阳能控制窗膜市场的一个可观但渗透不足的组成部分,得到联邦和省级气候行动的帮助,这些行动模仿美国政策激励措施。跨越60多个网点的广泛3M授权经销商网络提供全国覆盖,使商业房地产组合的大型多站点改造成为可能。公共部门基础设施现代化的预算分配进一步支持学校和医院的采用,特别是在应用碳定价机制提高公用事业成本的省份。

墨西哥的作用主要由供应链驱动,以其强大的汽车制造业和城市中心日益采用LEED合规建筑实践为基础。新莱昂等州的制造厂将太阳能控制薄膜集成到运往美国经销商的车用玻璃中,说明了无缝区域采购。自2020年以来,USMCA框架下的跨境贸易使区域内运输增加了50%,培育了在北美太阳能控制窗膜市场中产生涟漪效应的成本效率。

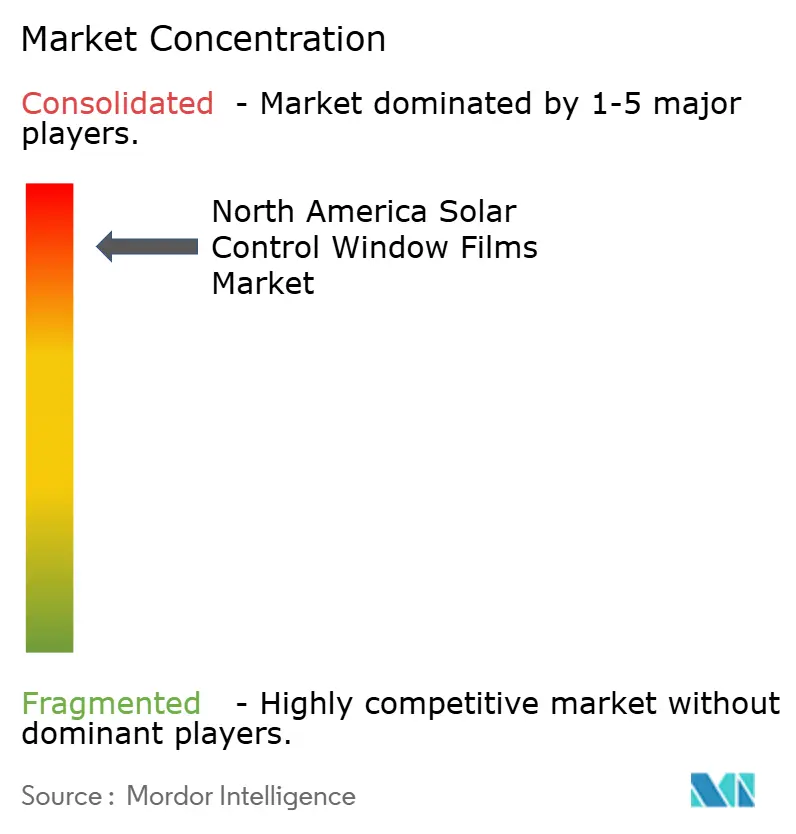

竞争格局

北美太阳能控制窗膜市场高度集中,3M、伊士曼化学和圣戈班基于专利组合、垂直整合制造和经销商网络占据领导地位。3M作为原创窗膜发明者的传统支撑了显著的品牌资产,而其美国和加拿大生产足迹确保了短订单到交付周期。伊士曼继续多样化其Saflex产品系列,得到欧洲中间膜产能最近投资的支持,这将最终补充北美供应。圣戈班利用全球制造专业知识在更广泛的立面系统内整合薄膜技术,为向动态玻璃过渡定位。

战略举措集中在研发和渠道扩张而非价格竞争。PPG工业将大量研发支出投向低碳涂层化学品,补充节能玻璃解决方案,通过可持续发展证书加强其182亿美元涂料业务。汽车行业的OEM合作伙伴关系代表最具活力的战场,薄膜供应商争相将其解决方案嵌入工厂级层压玻璃中,有效锁定多年生产量。被动薄膜专家还探索与智能玻璃开发商的合作协议,以在电致变色技术成熟时保持相关性。

新进入者专注于利基功能--如抗病毒涂层或嵌入式光伏层--但在受监管的北美建筑环境中面临高认证和保修障碍。并购活动仍然有选择性,瞄准小型特种配方商或区域分销商以加速地理渗透。总体而言,围绕光学清晰度、耐久性和保修支持的产品差异化比标题定价更能定义竞争优势,使既定领导者免受激进商品化影响。

北美太阳能控制窗膜行业领导者

-

3M

-

伊士曼化学公司

-

圣戈班

-

强生窗膜有限公司

-

马迪科

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:伊士曼化学公司正在大力投资升级其位于比利时根特的中间膜生产设施,提高具有太阳能控制特性的Saflex聚乙烯醇缩丁醛产品的生产。预计于2026年完成,此次扩建将增强供应能力,同时支持北美市场不断增长的需求。

- 2024年10月:伊士曼在2024年glasstec展示了其建筑和汽车创新,突出了Saflex Solar和Vanceva Ocean Grey解决方案。这些产品在提供太阳能控制特性的同时增强建筑应用中的能源效率和美学。

北美太阳能控制窗膜市场报告范围

北美太阳能控制窗膜市场报告包括

| 透明(非反射) |

| 染色(非反射) |

| 真空镀膜(反射) |

| 高性能薄膜 |

| 其他薄膜类型 |

| 有机 |

| 无机/陶瓷 |

| 金属 |

| 建筑 |

| 汽车 |

| 船舶 |

| 设计 |

| 其他终端用户行业 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按薄膜类型 | 透明(非反射) |

| 染色(非反射) | |

| 真空镀膜(反射) | |

| 高性能薄膜 | |

| 其他薄膜类型 | |

| 按吸收体类型 | 有机 |

| 无机/陶瓷 | |

| 金属 | |

| 按终端用户行业 | 建筑 |

| 汽车 | |

| 船舶 | |

| 设计 | |

| 其他终端用户行业 | |

| 按地理位置 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美太阳能控制窗膜市场预计增长多快?

市场预计将从2025年的2.2767亿美元增长到2030年的3.2353亿美元,复合年增长率为7.28%。

哪种薄膜类型目前在销售中占主导地位?

真空镀膜反射产品以46.18%的份额领先,这得益于卓越的红外排斥功能,帮助商业建筑满足能效法规。

为什么汽车OEM采用太阳能控制薄膜?

集成薄膜将空调负荷降低约20%,直接延长电动汽车行驶里程并增强乘客舒适度。

什么激励计划支持住宅安装?

房主可以根据《通胀削减法案》为合格的太阳能控制窗膜购买申请30%的联邦税收信贷--上限为600美元。

智能玻璃技术如何影响未来需求?

电致变色窗户提供动态太阳能管理并构成长期竞争威胁,尽管高成本目前将采用限制在高端项目。

陶瓷吸收体是否优于有机替代品?

陶瓷吸收体提供无与伦比的热稳定性并在今天占有50.27%的份额,但有机系统正在快速改进并以8.19%的复合年增长率增长。

页面最后更新于: