北美麦芽配料市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 1.47 十亿美元 |

| 市场规模 (2030) | 1.72 十亿美元 |

| 增长率 (2025 - 2030) | 3.13% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence的北美麦芽配料市场分析

北美麦芽配料市场预计在2025年为14.7亿美元,到2030年将达到17.2亿美元,复合年增长率为3.13%。大麦长期以来一直是北美麦芽配料的主要来源。然而,随着酿酒商和食品配方师越来越寻求耐麸质和清洁标签替代品,对小麦和大米麦芽的需求正在上升。精酿生产商主要偏爱干麦芽形式,因其储存稳定性。这一转变不仅强调了合规性的重要性,也为既定的麦芽制造商提供了竞争优势。此外,覆盖美国、加拿大和墨西哥的综合谷物采购不仅减轻了原材料波动性,还迎合了食品、饮料和制药行业的多元化应用基础。虽然酒精饮料继续占主导地位,但市场正在见证终端用途的多样化。非酒精麦芽饮料正成为受欢迎的选择,消费者将其视为天然能量增强剂和更健康的含糖汽水替代品。在这一领域,干麦芽提取物因其溶解性和营养益处而备受青睐。制药行业也重视麦芽配料,将其用作糖浆和滋补品中的赋形剂和调味剂。这些配料迎合了需要温和甜味和特定粘度的配方。这种跨行业需求凸显了北美作为成熟但充满活力的麦芽配料市场的地位,预测表明小麦和液体麦芽提取物将经历最显著的增长率。

主要报告要点

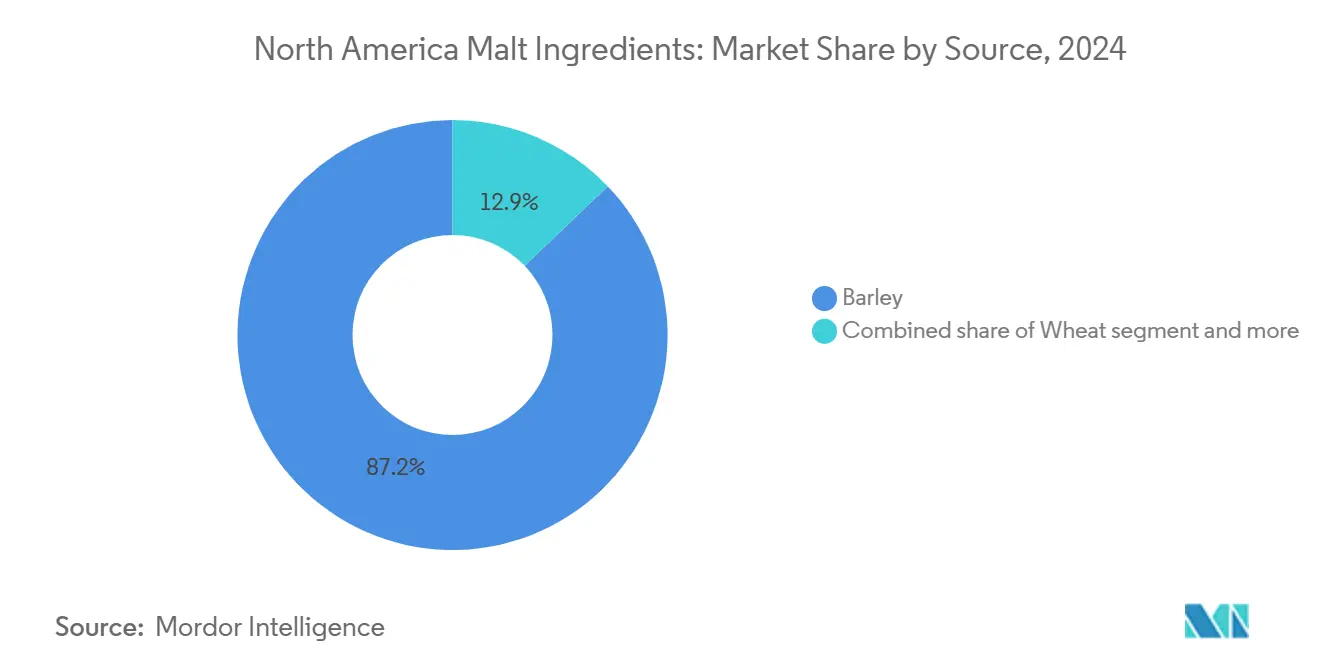

• 按来源,大麦在2024年占据北美麦芽配料市场87.15%的份额;小麦预计在2030年前以最高4.50%的复合年增长率增长。

• 按形式,干麦芽细分市场在2024年占北美麦芽配料市场规模的59.87%,而液体提取物预计到2030年将以6.04%的复合年增长率扩张。

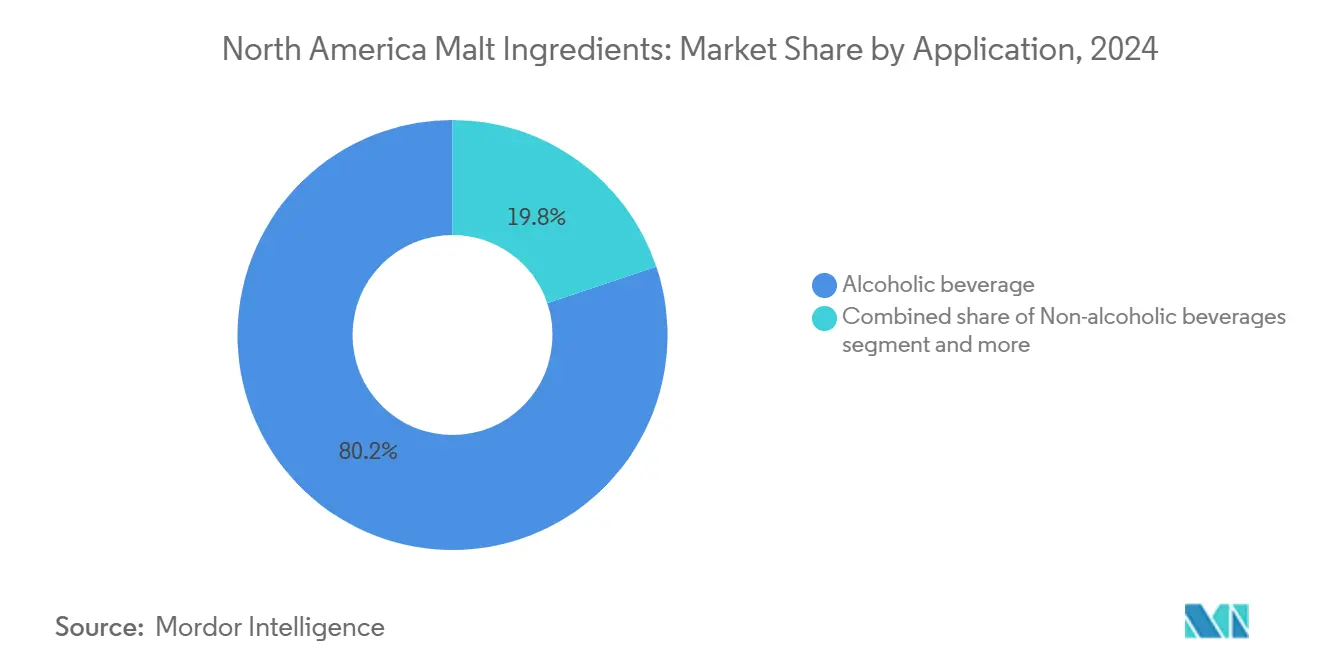

• 按应用,酒精饮料在2024年占据80.16%的收入;食品细分市场在2030年前以5.87%的复合年增长率推进。

• 按地区,美国在2024年占据北美麦芽配料市场规模的57.32%;墨西哥是增长最快的地区,到2030年复合年增长率为5.27%。

北美麦芽配料市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 精酿啤酒和微型酿酒厂日益流行 | +1.5% | 美国和加拿大,扩散至墨西哥 | 中期 (2-4年) |

| 对天然和清洁标签配料偏好的增长 | +0.8% | 全球,美国城市市场的高端关注 | 长期 (≥ 4年) |

| 非酒精麦芽饮料和健康滋补品的扩张 | +0.6% | 北美核心,大都市地区早期采用 | 中期 (2-4年) |

| 麦芽烘烤和酶转化技术进步 | +0.4% | 美国和加拿大制造中心 | 长期 (≥ 4年) |

| 在蒸馏酒行业的利用 | +0.3% | 美国波本威士忌地区,加拿大黑麦生产 | 短期 (≤ 2年) |

| 对缓慢消化碳水化合物偏好的增加 | +0.2% | 北美注重健康的人群 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

精酿啤酒和微型酿酒厂日益流行

在北美,精酿啤酒日益流行和微型酿酒厂的激增正推动麦芽配料市场的强劲增长。随着消费者越来越倾向于独特、风味丰富的手工啤酒,微型酿酒厂和精酿酿酒商正在多样化他们的麦芽选择,转向特种和高端麦芽来使他们的产品脱颖而出。与经常使用玉米或大米等辅料来削减成本的大规模商业酿酒厂相比,精酿酿酒商强调风味复杂性和真实性。他们大量依赖高质量麦芽来塑造啤酒的基础和特色特征。这种模式转变刺激了对麦芽配料需求的激增,精酿酿酒厂在麦芽总消费中占据相当大的份额。微型酿酒厂格局正在经历指数级增长,每年都有稳定的新进入者涌入,加剧了对多样化麦芽配比的需求。例如,来自酿酒商协会的数据显示,2024年美国拥有9,796家运营中的精酿酿酒厂。这个统计包括2,029家微型酿酒厂、3,552家酿酒餐厅、3,936家品尝室酿酒厂和279家地区精酿酿酒厂[1]来源:酿酒商协会,《酿酒商协会报告2024年美国精酿酿酒行业数据》,brewersassociation.org。

对天然和清洁标签配料偏好的增长

促进清洁标签的监管变化正在增加强调透明度和可追溯性同时保持功能性的麦芽配料的价值。食品药品监督管理局(FDA)在《食品安全现代化法》(FSMA)下更新的现行良好生产规范法规要求麦芽加工商进行彻底的危害分析并实施预防性控制。这使合规的加工商能够满足寻求可靠和经过验证的供应合作伙伴的食品制造商的需求。大麦含有80%复合碳水化合物,满足消费者对提供功能性益处而不含合成添加剂的天然配料的需求。根据酿酒商协会,TTB撤回其拟议的配料标签规则的决定为酒精饮料创造了监管稳定性。这使麦芽供应商能够专注于有助于区分其高端产品的自愿透明度倡议。当前的监管环境有利于具有强质量系统的既定加工商,同时为缺乏合规基础设施的较小企业创造挑战。

非酒精麦芽饮料和健康滋补品的扩张

北美的麦芽配料市场正在经历激增,这得益于非酒精麦芽饮料和健康滋补品日益流行的推动。这一趋势反映了消费者生活方式的更广泛转变,健康、戒酒和功能营养正成为中心舞台。特别是千禧一代和Z世代,正倾向于不仅刺激味蕾而且提供健康益处的酒精替代品。这些麦芽饮料因其富含维生素B和E、氨基酸、抗氧化剂和可溶性纤维而被宣传为既营养又能量增强。在这些饮料中,麦芽起双重作用:作为天然甜味剂和增强酒体,使其完美适合寻求复制啤酒丰富口感而不含酒精的饮料。行业巨头,包括喜力(Heineken 0.0)、Athletic Brewing Co.和百威零度,正在向非酒精麦芽饮料投入大量投资,优先考虑高质量麦芽以确保正宗风味。

麦芽烘烤和酶转化技术进步

在北美,麦芽烘烤技术和酶转化的改进正在提高食品和饮料中麦芽配料的质量和功能性。先进的烘烤系统提供对颜色、风味和香气的精确控制,使制造商能够生产用于各种产品的定制麦芽,从黑啤到清淡早餐麦片。这种能力使麦芽制造商能够提供一致的高质量配料,为精酿酿酒商和大型食品制造商服务。通过控制发芽优化酶转化在保持功能性化合物的同时提高提取效率,帮助加工商从优质大麦品种中获得更高产量。抗病大麦品种的开发,得到萨斯喀彻温省大麦发展委员会2024年210万美元投资的支持,减少了加工变化并保持了有效转化的酶活性[2]来源:Barley Bin,《农民与收获前发芽作斗争》,Barley Bin,barleybin.ca 。这些技术改进增强了使用精密设备的加工商的能力,并有助于标准化麦芽生产工艺。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无麸质饮食趋势增长 | -0.4% | 美国和加拿大注重健康的细分市场 | 中期 (2-4年) |

| 消费者对非饮料应用中麦芽益处认知有限 | -0.3% | 北美传统酿造地区以外 | 长期 (≥ 4年) |

| FDA严格的标签指导原则 | -0.2% | 美国食品饮料制造商 | 中期 (2-4年) |

| 食品安全现代化法(FSMA)下的可追溯性要求 | -0.1% | 美国谷物加工设施 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

无麸质饮食趋势增长

随着消费者越来越避免麸质,食品饮料行业的配料选择正在转变。这一趋势不仅对传统的大麦麦芽施加压力,还为替代谷物加工铺平了道路。虽然大米麦芽的生产成本比大麦对应物更高,但它在无麸质酿造和利基应用中具有优势,在这些应用中,符合法规可以证明其溢价的合理性。在美国,国内麦芽大麦产量不足以满足当地需求,导致进口和由此产生的供应脆弱性,特别是考虑到无麸质替代品日益增长的趋势。大麻种子以其高蛋白质含量和必需脂肪酸作为功能性替代品出现,承担传统上由麦芽承担的角色,特别是在提供蛋白质和风味深度方面。然而,大米凭借其优异的产量和麦芽品质,为准备转向替代谷物的加工商提供了可持续的途径。然而,围绕大麻产品中THC含量的监管限制限制了其作为替代品的直接潜力。

消费者对非饮料应用中麦芽益处认知有限

麦芽配料在食品、制药和营养保健品应用中未得到充分利用,因为其功能性益处尚未得到广泛认可。全谷物突出了膳食纤维、蛋白质和酚酸在预防慢性疾病方面的优势,为麦芽配料创造了机会。然而,消费者更熟悉已确立的全谷物如藜麦和燕麦。美国饲料控制官员协会强调在饲料应用中准确标签和配料代表的需要[3]来源:AAFCO通讯,《AAFCO和堪萨斯州立大学奥拉西分校为新SRIS流程寻求SME》,美国饲料控制官员协会,aafco.org。这种监管重点可以帮助扩大麦芽使用,但消费者教育仍然不足。促进可持续性的努力,如将酿酒废料用于动物饲料和能源生产,展示了麦芽在循环经济中的作用。然而,公众对这些环境益处的认识仍然有限。投资于消费者教育可能会增加对功能性食品中麦芽的需求。此外,针对食品配方师和营养师的B2B沟通可能会迅速提高认识并推动采用。

细分分析

按来源:大麦主导地位面临替代谷物压力

2024年,大麦谷物在北美麦芽配料市场占据主导地位,份额为87.15%。这种主导地位源于大麦既定的农艺基础、其高酶解力以及在酿造和食品应用中的一致表现。二棱大麦因其均匀的粒径、可靠的酶产生和在大规模和精酿酿造中的多功能性而脱颖而出,成为麦芽制造的首选。虽然CDC Copeland等传统品种长期以来一直是主要品种,但现在正被CDC Fraser和AAC Connect等先进品种所超越。这些新品种拥有优异的抗病性和增强的加工特性,反映了行业在面对气候挑战时向效率和韧性的转变。

小麦麦芽尽管市场份额较小,但正处于上升轨道,预计到2030年将以强劲的4.50%复合年增长率扩张。小麦麦芽在耐麸质酿造中日益重要的地位以及其在改善啤酒口感、泡沫保持和整体产品区别度方面的作用推动了这种激增。凭借其清洁标签吸引力和多功能性,小麦麦芽正在精酿酿造领域和特种食品领域开拓重要利基市场。随着消费者越来越倾向于质地丰富和高端产品,小麦麦芽正在巩固其作为关键增长催化剂的地位。这一趋势在正在多样化采购策略并完善专业化加工技术的加工商中尤其明显。

备注: 购买报告时可获得所有单个细分市场的细分份额

按形式:液体提取物在加工便利性中加速发展

2024年,干麦芽提取物在北美麦芽配料市场占据领先的59.87%份额。它们的主导地位源于诸如延长保质期、降低运输成本和在各种终端使用场景中的多功能性等优势。作为轻质且稳定的产品,干麦芽特别受到优先考虑物流效率的中小型酿酒厂、食品加工商和出口市场的青睐。它们的成本效益,加上易于储存和最小化变质风险,导致在精酿酿造和包装食品行业的广泛采用。此外,配方中的灵活性进一步巩固了干麦芽作为优先考虑稳定性和储存便利性行业首选配料的地位。

另一方面,液体麦芽提取物将超越竞争对手,预测表明到2030年将有强劲的6.04%复合年增长率。它们的吸引力在于加工便利性和可靠的糖分配比。这种一致性在工业酿造和食品制造中至关重要,其中运营效率是关键。液体提取物简化了流程,减少步骤并允许对酶转化进行细致控制。这种精确性使制造商能够为包括制药在内的利基应用定制糖分组合。此外,浓缩和保存技术的进步正在增强液体麦芽的稳定性和质量。这种增强使液体麦芽成为更具吸引力的选择,即使其初始成本更高,特别是在需要快速加工和标准化的场景中。

按应用:食品细分市场成为增长引擎

2024年,酒精饮料在北美麦芽配料市场占据显著的80.16%份额,突显了该地区丰富的酿造传统以及麦芽在啤酒和烈酒制作中的关键作用。既定的基础设施,加上消费者忠诚度和持续的产品创新,支撑了麦芽在精酿和主流酿造中的普遍使用。麦芽在酒精饮料配方中至关重要,在发酵、风味增强和酒体发展中起关键作用。随着精酿酿造经历复苏和高端化趋势获得动力,麦芽在该行业的重要性进一步巩固,确保其在大规模和手工生产商中的主导地位。

另一方面,食品应用将见证最快速的增长,预计到2030年复合年增长率为5.87%,这得益于消费者对健康和保健的日益关注。由于其缓慢消化的碳水化合物配比和对血糖控制的益处,麦芽衍生配料在运动营养、代餐和迎合糖尿病患者的产品中变得受欢迎。对包装食品和新鲜食品中清洁标签、功能性配料需求的增长正在扩大麦芽的作用,远远超出其传统的酿造应用。此外,麦芽在非酒精饮料、制药和动物饲料中的应用多功能性闪闪发光,使市场多样化。这种多样化使加工商能够制作专业化、增值产品,减少对酒精饮料行业的依赖。

备注: 购买报告时可获得所有单个细分市场的细分份额

地理分析

2024年,美国在北美麦芽配料市场占据主导地位,份额为57.32%,这得益于集中的精酿酿造中心和强劲的蒸馏酒行业。正如蒸馏酒委员会所强调的,该行业消费了惊人的28亿磅谷物。与此同时,墨西哥正在崛起,预测表明到2030年将有强劲的5.27%复合年增长率。这种激增主要归因于蓬勃发展的精酿啤酒场景和可支配收入的增加。在强大分销网络的支持下,城市中心正在见证消费者行为的显著转变,导致对精酿酿造实验的增加。

加拿大作为全球第五大大麦生产国,占据战略地位,在麦芽大麦出口中排名第三,在大麦总出口中排名第六。根据美国农业部(USDA),到2025年,加拿大将出口其年产量的36%,占全球大麦贸易的7.5%。与此同时,其他北美国家尽管本地加工设施有限,但对特种麦芽进口的需求日益增长,迎合利基和高端酿造需求。

北美凭借其先进的农业实力和消费者对精酿和特种饮料的强烈倾向,拥有全球最大的区域市场份额。对加工技术的重大投资进一步巩固了这一地位。该地区经验丰富的酿造行业,加上对顶级原材料的便利获取和简化的分销渠道,巩固了其作为麦芽配料生产和创新领跑者的地位。这一强大基础不仅确保了稳定供应,还促进了高端麦芽品种的开发,加强了市场的持久竞争优势。

竞争格局

战略收购正在重塑市场竞争动态,导致温和的整合。这些收购增强了加工能力并扩大了地理覆盖范围,使公司能够加强其市场地位。做出贡献的知名企业包括Malteurop Malting Company、Rahr Corporation、Briess Malt & Ingredients Co.和InVivo Group,它们继续通过创新和战略举措影响竞争格局。

除了传统酿造之外,市场正在见证增长机会的激增,特别是在替代谷物加工和利基应用中。大米麦芽的无麸质吸引力正在推动注重健康的消费者需求,而基于大麻配料的日益趋势正在为新产品类别开门,特别是在功能性食品饮料行业。ReGenMalt™等倡议不仅倡导再生农业实践,还通过与可持续性趋势保持一致,使加工商能够在生态意识消费者眼中脱颖而出。这些项目提供了环境管理和市场差异化的双重优势,这在当今竞争激烈的环境中越来越关键。

虽然技术合作伙伴关系为较小的加工商提供了无需大量投资即可获得先进能力的立足点,但较大的加工商正在利用垂直整合来有效维持质量和管理成本。垂直整合允许这些公司监督整个供应链,确保一致性并减少对外部供应商的依赖。这些监管要求需要在质量系统和运营调整方面进行重大投资,无意中偏向具有完善合规机制的既定企业。因此,较小的加工商面临进入壁垒,而较大的既定公司继续巩固其在市场中的地位。

北美麦芽配料行业领导者

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:LD Carlson与爱尔兰麦芽公司(MCI)建立合作伙伴关系,向美国精酿酿酒商分销传统爱尔兰麦芽。该合作伙伴关系使美国酿酒商能够获得MCI的可持续采购麦芽,这些麦芽在爱尔兰科克生产,得到600多个当地大麦种植者的支持。

- 2025年4月:位于缅因州里斯本福尔斯的Blue Ox Malthouse通过引入七种新烘烤麦芽扩展了其特种麦芽组合。作为欧洲以外最大的传统地板麦芽制造商,该公司推出了巧克力黑麦、水晶90、水晶120、金色黑小麦、烘烤大麦、烘烤燕麦和烘烤小麦。公司与精酿酿酒厂合作开发了这些地板麦芽产品,包括Maine Beer Co.和Tributary Brewing,使用来自东北家庭农场的优质谷物。

- 2024年11月:英国最古老的麦芽制造商French & Jupps与TBI Pro Brew Supply建立合作伙伴关系,将其麦芽重新引入美国精酿酿造市场。这些产品之前在美国以William Crisp Malt的名称为人所知。该合作伙伴关系利用TBI的分销网络加强French & Jupps在美国的市场存在。

北美麦芽配料市场报告范围

北美麦芽配料市场按来源和应用进行细分。在来源基础上,市场细分为大麦、小麦和其他来源。在应用基础上,市场细分为酒精饮料、非酒精饮料、食品、制药和动物饲料。市场也按地区进行细分。

| 大麦 |

| 小麦 |

| 其他 |

| 液体 |

| 干燥 |

| 酒精饮料 |

| 非酒精饮料 |

| 食品 |

| 制药 |

| 动物饲料 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按来源 | 大麦 |

| 小麦 | |

| 其他 | |

| 按形式 | 液体 |

| 干燥 | |

| 按应用 | 酒精饮料 |

| 非酒精饮料 | |

| 食品 | |

| 制药 | |

| 动物饲料 | |

| 按地区 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 |

报告中回答的关键问题

北美麦芽配料市场目前的规模是多少?

市场在2025年价值14.7亿美元,预计到2030年将达到17.2亿美元。

哪个来源细分市场占主导地位?

大麦占87.15%的份额,尽管小麦增长最快,到2030年复合年增长率为4.50%。

为什么液体麦芽提取物越来越受欢迎?

大型酿酒商偏爱液体提取物的剂量精度和减少的加工步骤,推动到2030年6.04%的复合年增长率。

监管变化如何影响市场动态?

FSMA可追溯性要求和清洁标签期望正在推动麦芽制造商投资于数字追踪和预防性控制合规。

页面最后更新于: