北美企业资源计划市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

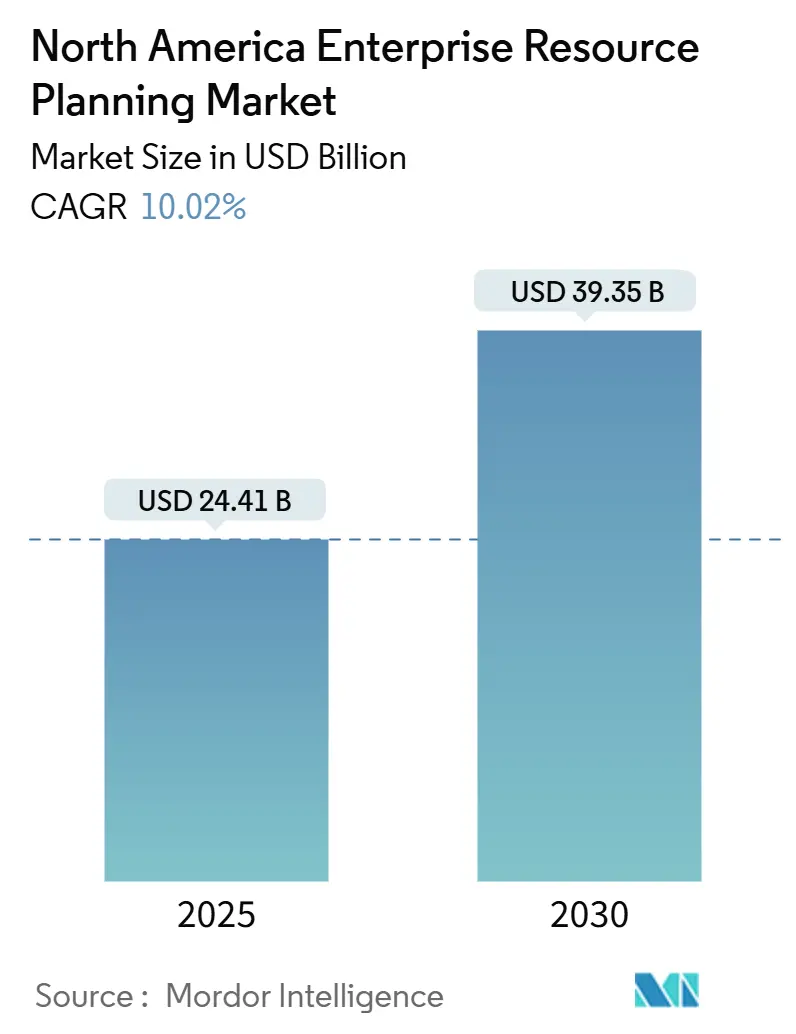

| 市场规模 (2025) | 24.41 十亿美元 |

| 市场规模 (2030) | 39.35 十亿美元 |

| 增长率 (2025 - 2030) | 10.02% CAGR |

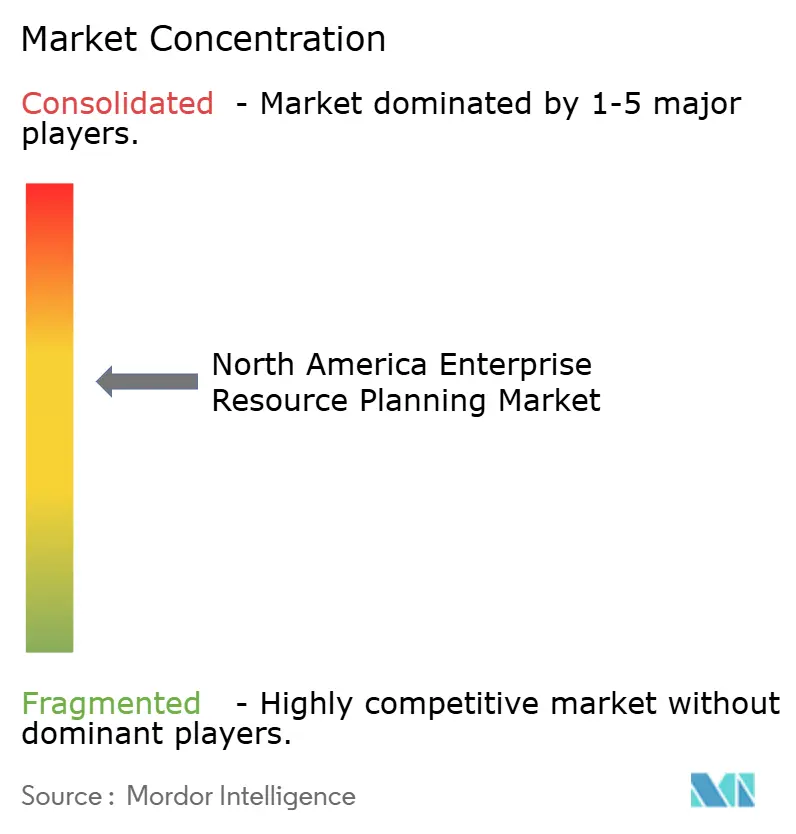

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美企业资源计划市场分析

北美企业资源计划市场规模在2025年为244.1亿美元,预计到2030年将达到393.5亿美元,反映了强劲的10.0%复合年增长率。这一扩张反映了整个地区从传统本地套件向云原生平台的迁移,这些平台为企业提供了敏捷性、实时洞察和基于消费的成本结构。对AI嵌入式分析的高度关注正在重塑实施路线图,而强制性的环境、社会和治理(ESG)披露要求推动公司现代化其财务整合流程。甲骨文在2024年超越SAP,成为该地区最大的ERP应用供应商,收入达87亿美元,北美企业资源计划市场份额为6.63%,突显了一级供应商之间日益激烈的竞争[1]Oracle Corporation, "Fiscal 2024 Annual Report," oracle.com。政府也催化了采用率:美国继续现代化州和地方系统,而加拿大的数字采用计划补贴制造业ERP投资,墨西哥利用USMCA数字贸易条款来简化跨境数据流。

关键报告要点

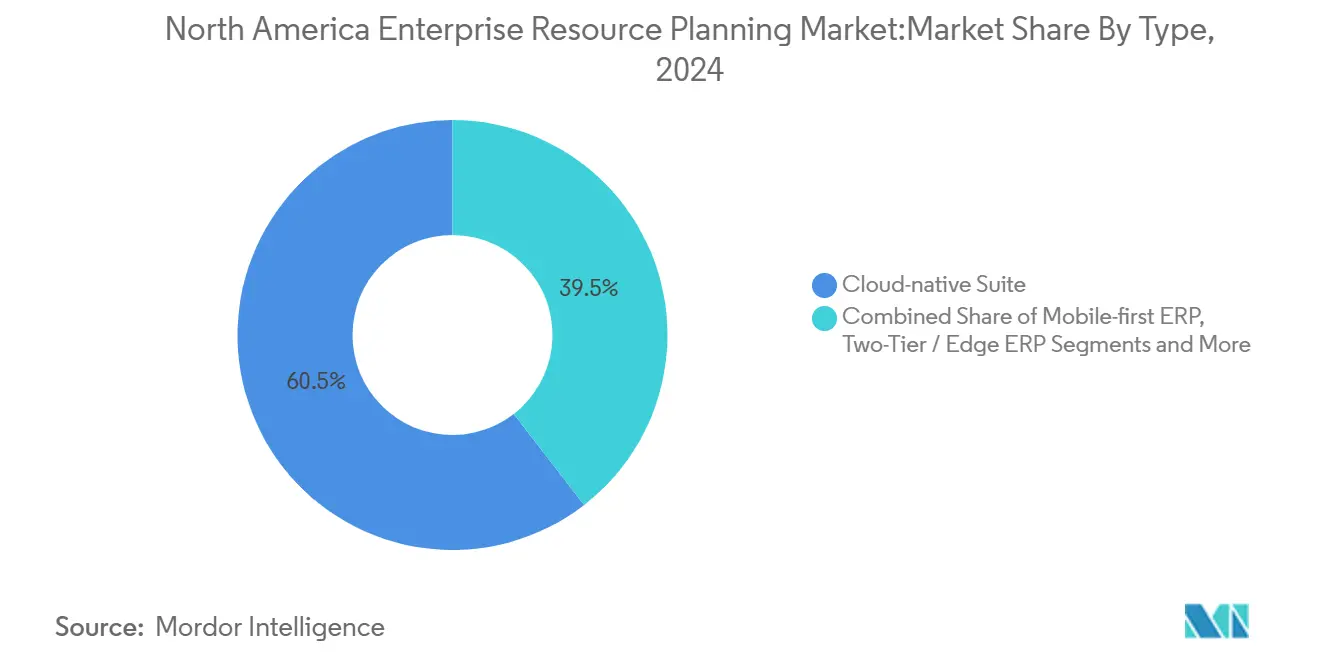

- 按类型分,云原生套件在2024年以60.5%的收入份额领先;社交/协作ERP预计到2030年将以11.4%的复合年增长率增长。

- 按业务功能分,财务和会计在2024年贡献了北美企业资源计划市场规模的55.7%,而供应链和运营以10.8%的复合年增长率推进。

- 按部署模式分,本地系统在2024年保持67.8%的份额;云部署预计以11.9%的复合年增长率扩张。

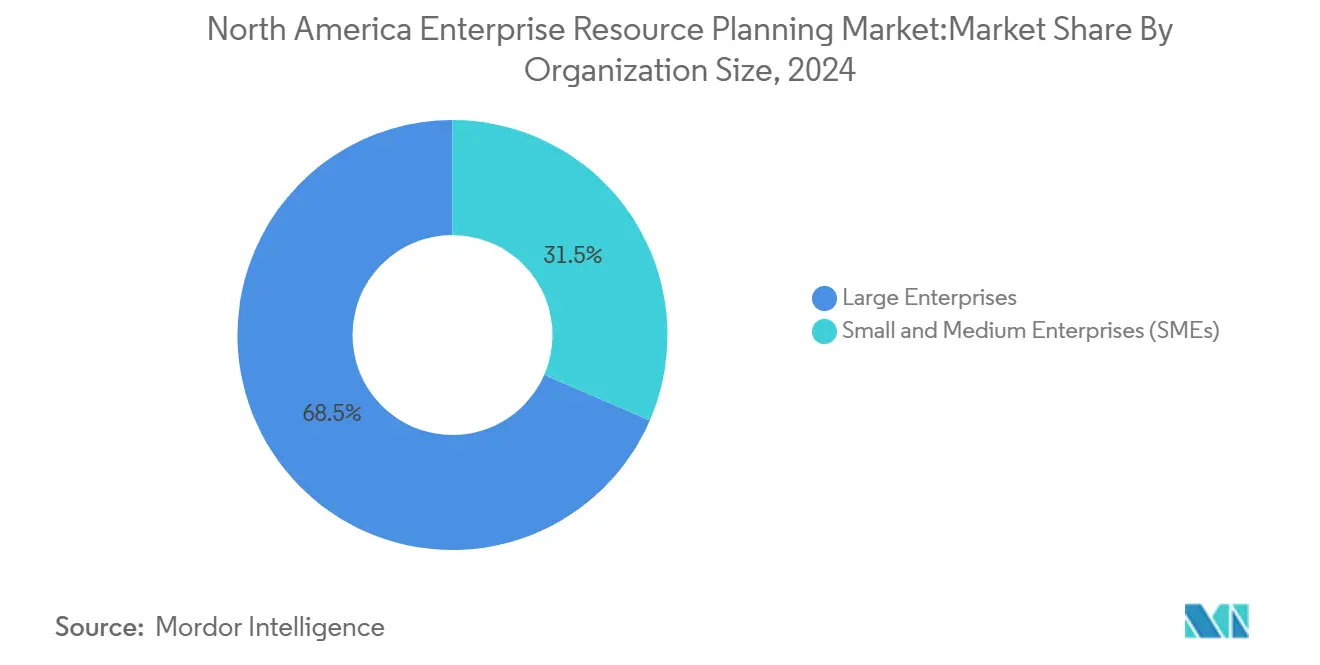

- 按组织规模分,大型企业在2024年占据北美企业资源计划市场规模的68.5%份额;中小企业记录了11.7%的最高预计复合年增长率。

- 按行业垂直领域分,制造业在2024年占据24.7%的收入份额;医疗健康和生命科学预计到2030年将以10.5%的复合年增长率加速。

- 按国家分,美国在2024年占据41.8%的收入份额,而加拿大预计在2025年至2030年间以11.1%的复合年增长率增长。

北美企业资源计划市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向云优先ERP部署模式的快速转变 | +2.8% | 北美全地区,美国引领采用 | 中期(2-4年) |

| AI嵌入式分析在实时决策方面的激增 | +2.1% | 全球,美国科技中心和加拿大金融中心早期受益 | 短期(≤2年) |

| 两层ERP采用以协调总部和子公司运营 | +1.6% | 美国和加拿大跨国企业,墨西哥新兴 | 长期(≥4年) |

| 中小企业对经济实惠、模块化SaaS套件需求上升 | +1.9% | 加拿大和墨西哥中小企业部门,美国中端市场扩张 | 中期(2-4年) |

| ESG相关报告要求加速系统升级 | +1.2% | 美国和加拿大监管合规,墨西哥自愿采用 | 长期(≥4年) |

| 边缘/物联网数据集成用于闭环运营 | +1.4% | 美国制造业带,加拿大资源部门 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

向云优先ERP部署模式的快速转变

云采用现在成为新ERP部署的基线,因为成本、可扩展性和远程工作支持超越了根深蒂固的本地偏好。华盛顿州克拉克县在迁移到Workday后,记录了60%更快的工资单运行速度,并将未批准支出削减了15%。混合架构仍然普遍,因为高度受监管的企业将敏感数据保留在本地,同时在公有云中扩展边缘或专业功能。制造业走廊的安全投资大幅上升,订阅定价让财务团队将资本预算重新分配给战略创新,而不是硬件更新周期。除了技术升级,首席信息官还优先考虑利益相关者培训,以便文化采用与架构转型相匹配。

AI嵌入式分析在实时决策方面的激增

生成式和预测模型正在将ERP从交易记录器重塑为智能编排引擎。IBM和甲骨文现在共同开发自主代理,在财务、供应链和人力资源工作流程中推荐符合政策的行动[2]IBM Corporation, "Oracle and IBM Partner on AI-Powered Workflow Agents," ibm.com。NetSuite的机器学习应付账款模块减少了手动发票录入并加快了对账,缓解了月末结账压力。制造商将AI嵌入工厂级模块进行预测性维护,在已部署智能工厂技术的95%企业中推动更短的意外停机时间。医疗保健提供商利用分析来协调临床和财务数据,提高报销准确性和合规报告。所有举措都依赖于强大的治理,因为算法偏见或过时数据可能会削弱对自动化决策的信任。

两层ERP采用以协调总部和子公司运营

跨国公司在一级系统上标准化核心财务,并为子公司配备更轻量级的SaaS套件,这些套件将成本与当地规模相匹配,改善了收购和远程工厂的价值实现时间。该策略支持行业特定的扩展--如过程制造或现场服务模块--而不会干扰合并报告。无缝数据交换依赖于现代集成平台,政策透明度确保总部保持可见性,同时当地团队保留运营自由度。USMCA数字贸易规则鼓励区域内无摩擦的数据流,减少了合并结账过程中的延迟。

中小企业对经济实惠、模块化SaaS套件需求上升

以前被昂贵、单体平台边缘化的中小企业现在购买按用户数量和功能扩展的模块化ERP捆绑包。加拿大的国家数字采用计划为制造业数字化提供高达10万加元(7.3万美元)的无息贷款报销,直接降低了前期障碍。学术研究证实,高级管理层承诺、用户参与和有条理的变更管理推动了成功的中小企业部署。供应商通过行业模板和预配置账目表进行响应,将实施周期缩短数周。因此,北美企业资源计划市场看到中小企业云订阅增长逐年超过大型企业席位增长。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 实施和变更管理的前期和生命周期成本 | -1.8% | 北美全地区,特别是影响中小企业采用率 | 短期(≤2年) |

| 多租户云中的网络安全和数据主权担忧 | -1.2% | 美国和加拿大企业部门,墨西哥新兴意识 | 中期(2-4年) |

| 北美ERP人才和项目带宽短缺 | -0.9% | 美国科技中心和加拿大城市中心,墨西哥发展中能力 | 长期(≥4年) |

| 本地支持窗口缩小中的供应商锁定风险 | -0.7% | 北美传统系统企业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

实施和变更管理的前期和生命周期成本

全面的ERP项目吸收的费用远远超出许可证或订阅费用。数据迁移、业务流程重新工程和员工培训经常使医院和公共机构的原始预算翻倍,正如Baptist Health多年现代化中所见。中小企业依赖外部顾问,因为他们缺乏专门的IT能力,但稀缺的人才推高了日费率并延长了时间表。云交付软化了资本支出,但并未消除流程标准化所需的文化转变。没有强大的变革领导结构,昂贵的平台面临利用不足和ROI下降的风险。

多租户云中的网络安全和数据主权担忧

引人注目的违规行为让安全保持在受监管部门权衡多租户效率与可能的横向移动攻击时的首要考虑。美国和加拿大的金融服务监管机构推动企业展示加密、隔离和审计日志的严格性。一些机构将客户PII存储在私有云中,并通过令牌化代理链接到SaaS ERP。云安全联盟建议详细的共同责任矩阵来澄清供应商和客户义务之间的界限。企业还协调国家本地化要求与倡导无国界数据流的USMCA承诺,创造了细致入微的合规格局。

细分分析

按类型:社交平台推动员工参与

云原生套件在2024年占据60.5%的收入,确保北美企业资源计划市场保持强大的广泛功能平台基线。然而,社交/协作ERP将以11.4%的复合年增长率增长最快,直至2030年,因为企业寻求消费者级用户体验。知识工作者在财务和供应链交易中采用活动流、共享仪表板和实时聊天,提升系统使用率并缩短审批周期。集成的移动应用在工作现场或客户位置提供相同功能,加强始终连接的工作流程。供应商路线图越来越多地默认捆绑社交元素,而不是作为可选模块,突出了其战略价值。随着时间推移,嵌入这些渠道的人工智能助手将推荐行动或标记异常,加深参与和运营效率之间的联系。

备注: 购买报告后可获得所有单个细分市场的份额

按业务功能:供应链优化加速增长

财务和会计在2024年保持北美企业资源计划市场规模的55.7%,反映了强制性报告和审计要求。尽管如此,供应链和运营模块将以10.8%的复合年增长率扩张。边缘计算和物联网将实时车间数据输入规划算法,改善材料可用性并降低营运资本。预测性发货到达时间支持全渠道承诺,而自动质量检查降低退货率。与此同时,人力资本模块获得优先权,因为制造商面临劳动力短缺和自愿离职率上升。客户商务插件连接订单捕获到库存,让企业承诺确切的交付窗口,提高转化率。财务仍然作为记录系统,但运营数据集越来越多地推动损益结果。

按部署模式:云迁移重塑基础设施

本地平台在2024年占据67.8%的份额,因为许多受监管组织尚未重新平台化核心账目。然而,云部署预计实现11.9%的复合年增长率,因为订阅成本模式、自动升级和AI功能发布超越了迁移困难。混合共存让企业以逻辑波次分阶段工作负载,为高风险数据维护本地数据库实例,同时将人力资源、采购或分析转移到多租户SaaS。迁移成功取决于数据质量举措和现代安全架构,如零信任和持续监控。反过来,云供应商培育生态系统市场,让合作伙伴分发利基行业插件,客户可以在没有冗长项目周期的情况下开启。早期采用这些生态系统的企业为预测期内更快的创新消费做好准备。

按组织规模:中小企业增长超过企业采用

大型企业通过多实体、多货币实施拥有2024年北美企业资源计划市场规模的68.5%。然而,中小企业将以11.7%的复合年增长率扩大使用,因为模块化SaaS套件移除了服务器,缩短了项目,并符合现金流现实。政府拨款,如加拿大的1.5万加元(1.1万美元)咨询券,进一步降低了准入门槛。供应商培育快速启动模板,配置了已经配置的行业分类法,将咨询时间减少到以前标准的一小部分。然而,中小企业在从电子表格移动时仍在组织变革方面挣扎,强调需要执行赞助和尊重资源约束的分阶段推出。灵活的许可证层让这些企业在规模证明增量支出合理时可以添加仓库、电子商务或服务管理插件。

按行业垂直领域:医疗现代化推动加速

制造业在2024年以24.7%的收入份额保持领导地位,但医疗健康和生命科学将以10.5%的复合年增长率攀升最快,因为提供商在安全、云就绪平台上集成临床和财务数据。美国医院系统部署ERP来合理化大流行时期缺货后的供应链,并遵守价格透明度法规。制药生产商需要经过验证的批次记录,而医疗器械企业在整个链条中跟踪独特器械标识符。与此同时,零售商扩展全渠道程序,整合销售点和后台系统,以便他们可以按订单行协调利润。银行、保险和公共部门实体现代化账目以支持更快的结账周期和来自选民的数字服务期望。

地理分析

美国在2024年占据41.8%的收入,反映了其广泛的企业基础、成熟的云基础设施和积极的公共部门数字转型议程。州和地方政府迁移到SaaS套件:密苏里州实施了甲骨文,伊利诺伊州用SAP现代化,华盛顿州选择了Workday来替换老化的主机。市政项目呼应了这一趋势;洛杉矶推出了CGI Advantage,消除了130个定制并直接与AWS和Salesforce后台堆栈集成。美国医疗系统继续进行多年的甲骨文云转换,将供应、财务和人力资源孤岛合并为单一数据支柱。

加拿大代表增长最快的地区,到2030年复合年增长率为11.1%,这得益于联邦数字采用计划、国家数字政府战略和预计的9%数字经济复合年增长率。政策框架鼓励跨境数据流,同时保护隐私权,允许云ERP供应商在加拿大土壤上运行多租户数据中心,而不限制分析用例[3]U.S. Department of Commerce, "Canada Country Commercial Guide - Digital Services," commerce.gov。蒙特利尔蓬勃发展的金融科技集群吸引了风险投资,将创新扩展到ERP集成,特别是在支付对账和订阅收入会计方面。协调的知识产权规则为加拿大软件发布商提供了进入美国市场的无缝入口,扩大了国内供应商的可寻址客户群。

墨西哥作为机会走廊出现,因为近岸制造投资将供应链重新定位到更接近北美终端市场。USMCA保证免关税数字贸易,为跨国界集中ERP部署创造法律基础。然而,银行和公共财政中特定部门的本地化指令可能会迫使混合架构。墨西哥工厂使用模块化SaaS套件来遵守电子发票法律,并实时跟踪进出口文件。蒙特雷和瓜达拉哈拉的人才发展计划旨在提高当地咨询能力,以便企业无需仅仅依赖美国集成商。

竞争格局

北美企业资源计划市场显示出适度集中,因为一级现任者在AI能力、垂直深度和生态系统广度上竞争。甲骨文在2024年产生了87亿美元的区域ERP收入,超过SAP的86亿美元,这得益于每客户平均年支出87,700美元,而SAP为61,429美元。SAP在嵌入自动化ESG报告的可持续性控制塔功能后,仍以轻快的步伐增长。微软Dynamics和Workday追求行业剧本--零售、医疗和公共部门--而Infor专注于资产密集型垂直领域。

战略联盟倍增,因为平台寻求互补优势。IBM与甲骨文的共同开发协议增加了生成式AI工作流代理,减少了手动审批循环,而Big Blue最近收购Applications Software Technology LLC加强了其公共部门甲骨文实践。NetSuite通过SuiteSuccess行业捆绑包加深渠道覆盖,这些捆绑包提供预配置的KPI。SAP收购WalkMe,通过在其Fiori界面之上分层上下文指导来解决用户采用摩擦。

私人股权资本加剧了中端市场整合。Vista Equity Partners以20亿美元收购了Acumatica,押注AI丰富的路线图和通过独立软件供应商的分销。Aptean正在将JobRouter和Logility折叠到其堆栈中,以将智能流程自动化与战术供应链规划相结合。区域VAR也合并:SEIDOR收购B1 Solutions以为中小企业扩展SAP Business One服务。这种整合趋势释放了交叉销售协同效应,但提高了并购后整合风险,包括合作伙伴渠道重叠。

北美企业资源计划行业领导者

-

SAP SE

-

甲骨文公司

-

微软公司

-

Workday公司

-

Plex Systems Inc.(洛克韦尔自动化公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Vista Equity Partners完成对Acumatica约20亿美元的收购,将这家云ERP供应商定位为加速AI开发和合作伙伴生态系统扩张。

- 2025年5月:IBM和甲骨文宣布合作伙伴关系,将AI代理嵌入跨财务、供应链和人力资源套件的企业工作流自动化中。

- 2025年5月:Salesforce披露收购Informatica的协议,增强补充ERP生态系统的数据集成和分析能力。

- 2025年1月:IBM完成对Applications Software Technology LLC的收购,扩大北美和欧洲的甲骨文云咨询能力。

北美企业资源计划市场报告范围

简单来说,企业资源计划软件可以定义为帮助我们有效高效地规划任何组织中所有资源(包括人力和物质)的工具。但实际上,它们能够管理财务、供应链、制造、运营、报告和人力资源。它们还通过实时数据分析帮助决策制定,并提供来自整个业务运营的关键业务指标的综合视图。

北美ERP市场按部署(本地、云、混合)、业务规模(中小企业、大型企业)、类型(移动、云、社交、两层)、应用(零售、制造、银行金融服务保险、政府、电信、国防、教育研究、运输物流、其他终端用户行业)和国家(美国、加拿大、墨西哥)进行细分。该报告为上述所有细分市场提供市场预测和价值(美元)规模。

| 云原生套件 |

| 移动优先ERP |

| 社交/协作ERP |

| 两层/边缘ERP |

| 财务和会计 |

| 供应链和运营 |

| 人力资本管理 |

| 客户关系和商务 |

| 制造执行和质量 |

| 本地 |

| 云 |

| 大型企业 |

| 中小企业 |

| 制造业 |

| 零售和电子商务 |

| 银行金融服务保险 |

| 政府和公共部门 |

| IT和电信 |

| 医疗健康和生命科学 |

| 其他 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按类型 | 云原生套件 |

| 移动优先ERP | |

| 社交/协作ERP | |

| 两层/边缘ERP | |

| 按业务功能 | 财务和会计 |

| 供应链和运营 | |

| 人力资本管理 | |

| 客户关系和商务 | |

| 制造执行和质量 | |

| 按部署模式 | 本地 |

| 云 | |

| 按组织规模 | 大型企业 |

| 中小企业 | |

| 按行业垂直领域 | 制造业 |

| 零售和电子商务 | |

| 银行金融服务保险 | |

| 政府和公共部门 | |

| IT和电信 | |

| 医疗健康和生命科学 | |

| 其他 | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美企业资源计划市场目前的规模是多少?

该市场在2025年的价值为244.1亿美元,预测到2030年将增长至393.5亿美元。

在北美企业资源计划市场中,哪种部署模式增长最快?

云部署以11.9%的复合年增长率扩张,因为企业从本地基础设施迁移到基于订阅的SaaS模式。

到2030年,哪个行业将最快采用ERP系统?

医疗健康和生命科学显示出最高的增长,复合年增长率为10.5%,这是由监管合规和运营效率需求推动的。

中小企业如何影响北美企业资源计划市场?

中小企业正在推动11.7%的复合年增长率,这得益于模块化SaaS套件和降低前期成本的政府激励措施。

目前哪个供应商在北美企业资源计划市场处于领先地位?

甲骨文在2024年超越SAP,在区域ERP收入方面达到87亿美元,市场份额为6.63%。

什么主要风险可能会抑制北美的ERP采用?

网络安全和数据主权担忧仍然显著,特别是对于考虑多租户云环境的受监管行业。

页面最后更新于: