北美能源管理系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

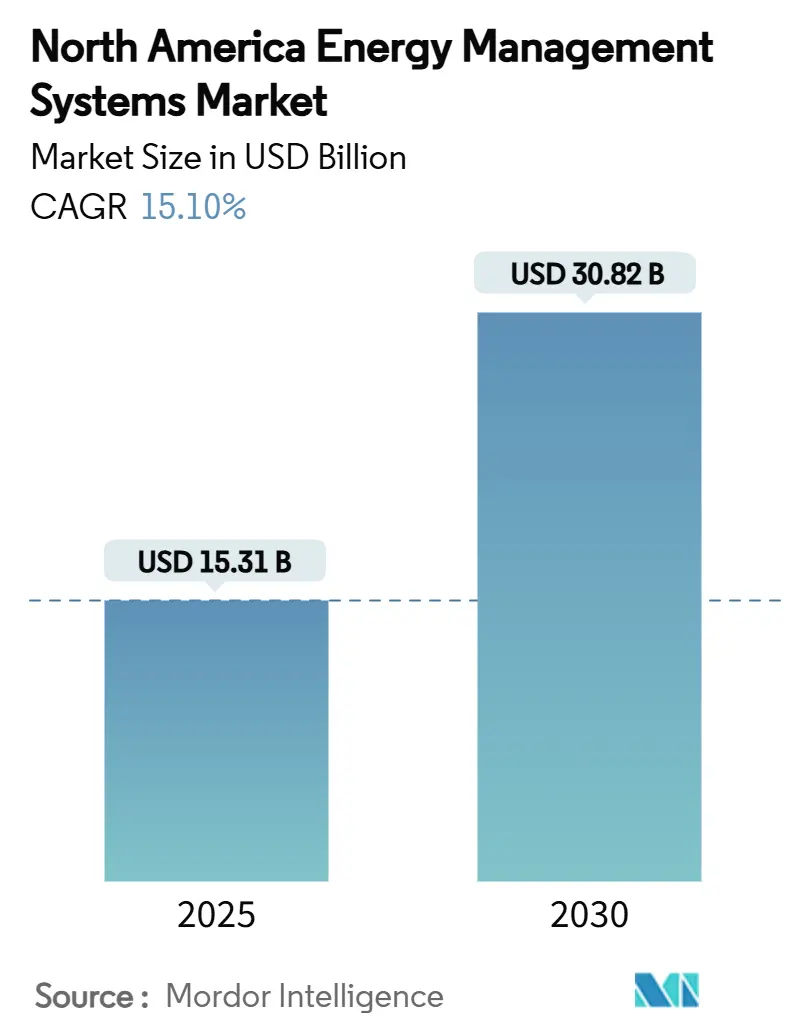

| 市场规模 (2025) | 15.31 十亿美元 |

| 市场规模 (2030) | 30.82 十亿美元 |

| 增长率 (2025 - 2030) | 15.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美能源管理系统市场分析

北美能源管理系统市场规模在2025年为153.1亿美元,预计到2030年将达到308.2亿美元,注册稳固的15.10%复合年增长率。短短五年内价值翻倍突显了该地区向智能、软件定义基础设施的快速转变,这种基础设施可减少排放并优化电力使用。联邦激励、企业净零授权以及AI驱动优化工具的快速进步是这种增长背后的主要力量。美国主导地位、云端转移和无线连接都通过缩短投资回收期来加速采用。同时,中型企业和公共机构通过将风险转移给服务提供商的基于绩效的合同释放了新的节约。不断增长的数据中心负载、强化的建筑规范和动态公用事业费率进一步扩大了北美能源管理系统市场的可寻址池。

关键报告要点

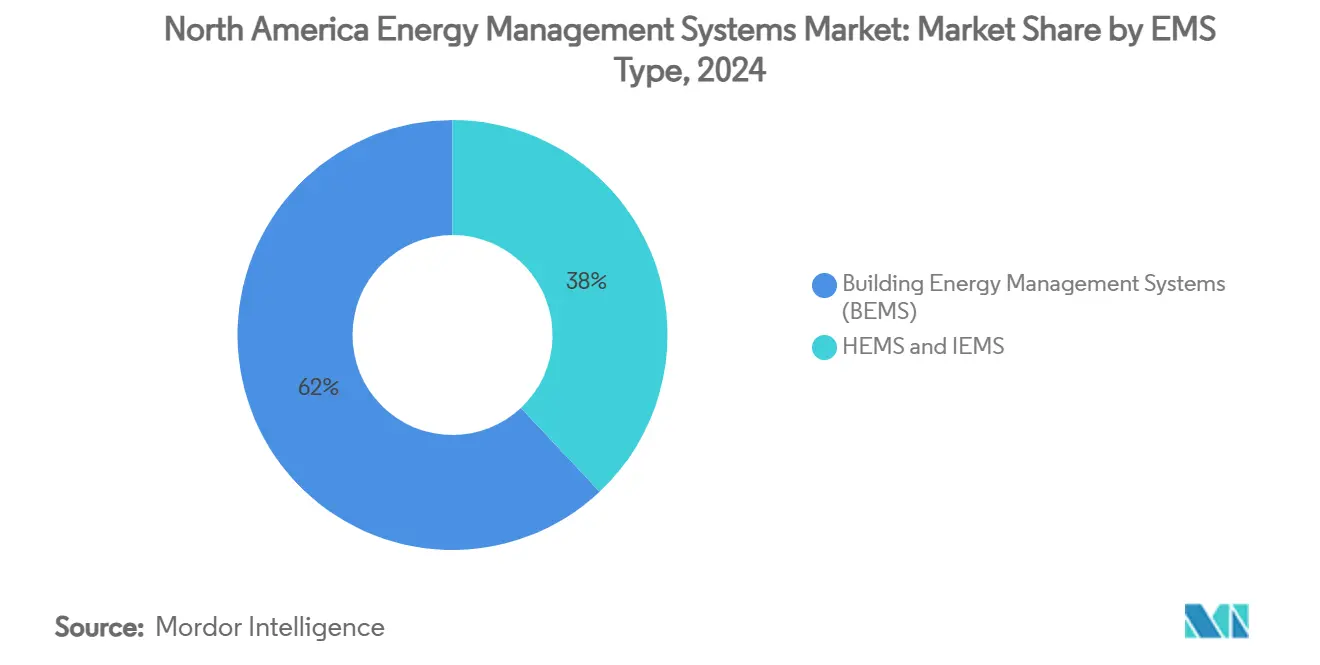

- 按EMS类型,楼宇能源管理系统在2024年以62%的收入份额领先,而家庭能源管理系统正朝着到2030年最快17.23%复合年增长率的轨道发展。

- 按组件,服务在2024年占北美能源管理系统市场规模的最大43%份额,并以17.02%的复合年增长率扩展。

- 按部署模式,本地部署解决方案在2024年占68%份额;云模式发布最强的16.96%复合年增长率到2030年。

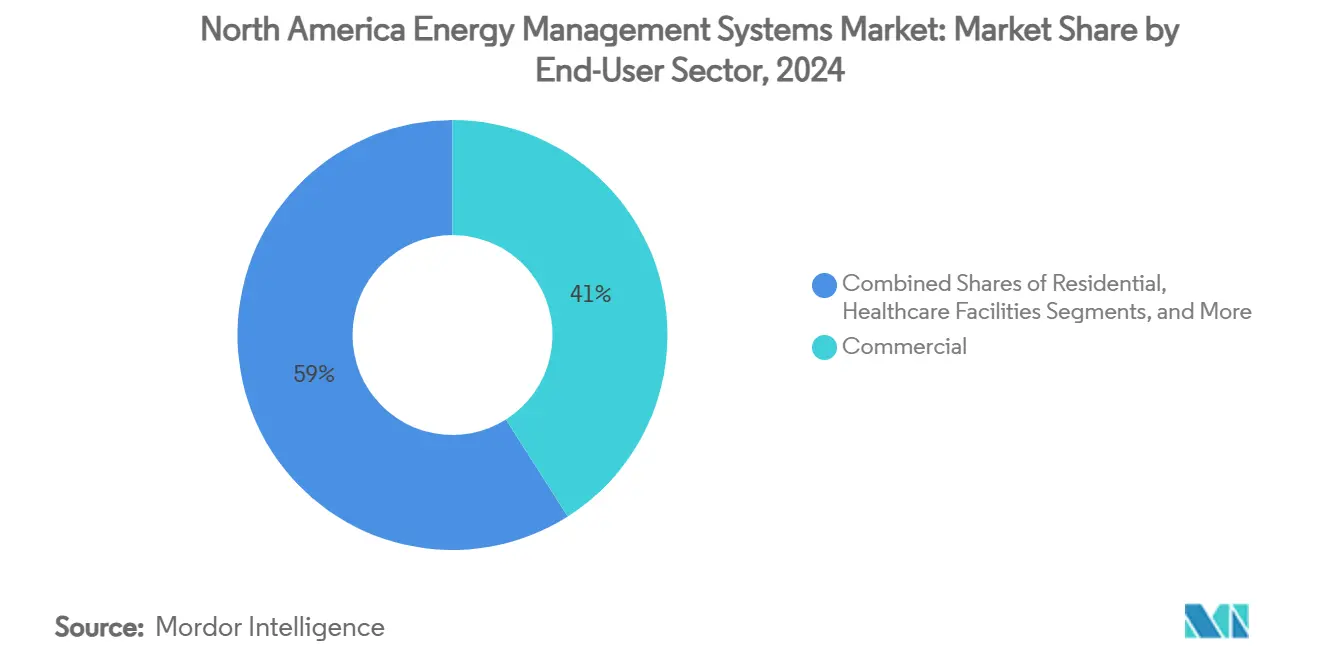

- 按终端用户行业,商业设施在2024年占北美能源管理系统市场份额的41%,而住宅细分市场显示强劲的16.20%复合年增长率前景。

- 按通信技术,有线协议在2024年保持57%份额;无线选项以16.43%的复合年增长率向前发展。

- 按国家,美国在2024年贡献88%份额,而加拿大预测到2030年将提供16.50%的复合年增长率

北美能源管理系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断上涨的电价和可持续发展承诺 | +2.8% | 北美,在加利福尼亚和东北部最强 | 中期 (2-4年) |

| 严格的能效法规和建筑规范 | +2.1% | 美国联邦和州级;加拿大省级授权 | 长期 (≥ 4年) |

| 智能电网推出和AMI渗透 | +3.2% | 美国全国;加拿大城市中心;墨西哥现代化区域 | 中期 (2-4年) |

| 美国通胀削减法案改造激励 | +4.1% | 美国全国;边境地区溢出 | 短期 (≤ 2年) |

| 企业VPP和净零采购策略 | +1.9% | 北美,集中在技术和制造业中心 | 中期 (2-4年) |

| 动态实时公用事业费率 | +1.4% | 加利福尼亚、德克萨斯、美国东北部、加拿大安大略 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

美国通胀削减法案改造激励

价值3700亿美元的通胀削减法案下慷慨的税收抵免和返还削减了改造投资回收期,并刺激网络控制和分析平台的即时采购。商业建筑现在可以扣除符合条件升级的每平方英尺高达5.00美元,而加利福尼亚等州已获得2.91亿美元来提供针对20-35%节约的全屋返还。[1]国税局,"第179D条商业建筑能效税收扣除",irs.gov国内生产信贷鼓励当地EMS硬件产出并缓冲供应链。作为证据,江森自控报告通过利用联邦和州激励叠加的绩效合同为客户创造了84亿美元的节约。

智能电网推出和AMI渗透

公用事业在2023年投资3200亿美元进行电网升级,包括509亿美元用于承载先进计量基础设施的配电资产。 2023"年电力年度",eia.gov">[2]<span class="tooltip-text">美国能源信息署,

企业在2024年签署了价值1150亿美元的67 GW清洁能源购电协议。由EMS平台管理的聚合分布式能源资源车队释放新收入并对冲价格风险。例如,纽约大学朗格尼健康中心部署了20,600个传感器,自2008年以来节省了7600万美元的能源,同时在其足迹扩大的情况下减排16%。在分时费率占主导的地方,电池集成EMS配置产生每年超过900美元的节约。[3]arXiv,"Edge2LoRa工业监控架构",mdpi.com

动态实时公用事业费率

每30分钟更新一次的时变费率奖励自动负荷转移。加利福尼亚的大功率动态定价计划突出了建筑针对实时价格曲线优化暖通空调、照明和储能调度的优势。具有峰值溢价的复杂结构在获取可再生能源价值方面优于固定费率,前提是EMS平台具有分钟级控制和AI预测。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期和运维成本 | -1.8% | 北美,特别影响中小企业采用 | 短期 (≤ 2年) |

| 数据安全和隐私担忧 | -1.2% | 美国和加拿大,在关键基础设施中加剧 | 中期 (2-4年) |

| 集成商技能短缺 | -0.9% | 北美,在农村和二级市场急剧 | 长期 (≥ 4年) |

| 分散的传统协议和互操作性差距 | -0.7% | 传统建筑存量;工业设施 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高前期和运维成本

中型办公室的交钥匙系统在维护费用之前可能超过50,000美元,生命周期成本通常攀升至初始支出的五倍。当地激励有限时,住宅买家感受更加尖锐。能源即服务合同减轻风险:科布县的710万美元交易保证20年内200万美元的公用事业节约。尽管如此,半导体短缺和更清洁芯片制造的资本需求在短期内推高了硬件价格。

数据安全和隐私担忧

公用事业在2022年每周记录超过1,100次网络攻击,迫使运营商加强防御。物联网端点、云网关和分布式能源资源控制器都扩大了攻击面。零信任架构、网络分割和基于区块链的认证正在成为标准,但实施成本和技能差距仍然是障碍。

细分分析

按EMS类型:家庭平台加速住宅节约

楼宇能源管理系统在2024年保持了北美能源管理系统市场62%的主导份额,依托重视运营透明度和租户舒适度的大型商业投资组合。然而,家庭能源管理系统在智能音箱普及、公用事业返还和成熟互操作性标准的支持下快速扩展。该细分市场到2030年17.23%的复合年增长率使其成为北美能源管理系统市场最具颠覆性的口袋。

年度数据显示,一旦机器学习算法调整暖通空调和设备时间表,HEMS安装将家庭消耗量减少超过20%。Matter协议采用简化了设备配对并推动主流吸引力。工业EMS产品占据中间利基,为重工业客户提供特定过程的分析和合规仪表板。总体而言,这些动态保持北美能源管理系统市场的多样化和弹性。

按组件:服务锚定基于结果的模型

服务在2024年获得43%份额并提供最高17.02%复合年增长率到2030年,强调从一次性硬件交易向持续优化协议的决定性倾斜。经常性收入流涵盖监控、分析和将绩效风险转移给提供商的保证节约合同。硬件不可或缺但日益商品化,而云软件层通过预测控制创造价值。

服务主导的参与通常捆绑融资、重新调试和操作员培训,形成能源即服务交付的综合路径。Limbach Holdings使用数据驱动的审查来发现每个站点数百个可操作的洞察,说明分析技能如何超越纯设备诀窍。这些发展即使在资本预算紧缩时也维持北美能源管理系统市场的势头。

按部署模式:云端在传统本地部署上获得优势

本地部署在2024年占北美能源管理系统市场的68%,用于需要最大数据控制的关键设施。云模式以16.96%复合年增长率增长,因为企业认识到集中式服务器提供的可扩展性和AI马力。边缘启用的混合模式结合了两个世界的最佳,在本地运行延迟敏感循环,同时将批量分析推送到云端。

云端采用削减资本支出并加速软件升级。PHOENIX试点通过机器学习预测在希腊站点削减峰值能耗86%。同时,边缘节点即使在连接出现故障时也保持响应时间在操作阈值内,维护北美能源管理系统市场的系统弹性。

按终端用户行业:住宅势头挑战商业至上

商业建筑在2024年产生41%的收入,由于大型管理投资组合和严格的投资回收治理。然而,住宅客户注册最快的16.20%复合年增长率,受智能设备集成和积极需求响应计划推动。工业工厂主要为过程稳定性和法规遵从采用EMS,而医疗保健和教育基于恒定运营时间表开辟利基需求。

智能家居预测模型现在在能源预测上达到低于5%的平均绝对百分比误差率,使自动化对日常用户变得可信。像Klickitat Valley Health这样的医院采用与设施自动化集成的氢备用系统来平衡弹性和碳目标。这些用例在北美能源管理系统市场内多样化需求并缓冲其免受行业特定波动。

按通信技术:无线在改造中跳跃前进

BACnet和Modbus等有线协议在2024年保持稳固的57%份额,归功于在任务关键资产中经过验证的可靠性。尽管如此,无线解决方案通过削减安装劳动力并在管道运行不切实际的改造中启用传感器密度而发布16.43%复合年增长率。LoRaWAN和其他LPWAN选项在仓库和校园中扩展覆盖范围,同时节省电力。

Edge2LoRa演示报告与仅云框架相比带宽使用降低91.60%,本地处理速度提高92%。随着5G推出,超低延迟控制回路变得可行,为北美能源管理系统市场的自主故障检测开辟路径。

地理分析

美国构成北美能源管理系统市场的引力中心,在2024年掌控88%的支出。早期智能电网支出、3700亿美元的联邦清洁能源刺激以及数据中心建设热潮提供稳定需求。电力行业资本支出在2023年达到3200亿美元,将资金引导到AMI部署和电网互动建筑计划。加利福尼亚在动态定价方面领先,而东北部执行严格的建筑性能条例,触发系统升级。仅Vertiv就披露了与数据中心效率相关的55亿美元订单,说明数字经济扩张如何维持EMS增长。[4]Vertiv Holdings Co.,"FY 2024年度报告",vertiv.com

加拿大作为北美能源管理系统市场增长最快的攀登者出现,归功于用于发电、输电和清洁技术项目的920亿加元资金。管道跨越223个计划举措,价值2940亿加元,另有120个正在建设中,价值1800亿加元。安大略、艾伯塔和不列颠哥伦比亚的省级计划将EMS要求纳入建筑规范,提供可预测的合规顺风。不断上升的可再生能源渗透和电网平衡需求强化了对复杂控制平台的呼唤。

墨西哥以改革驱动的政策势头完善地区图景。2024-2030国家战略分配230亿美元用于51个项目,增加22 GW容量,目标到2030年达到45%清洁能源。价值110亿美元的计划输配电升级需要能够处理双向流动的智能控制。电网规范2.0推动工业站点采用实时监控和电能质量解决方案,为北美能源管理系统市场注入进一步的体量。

竞争格局

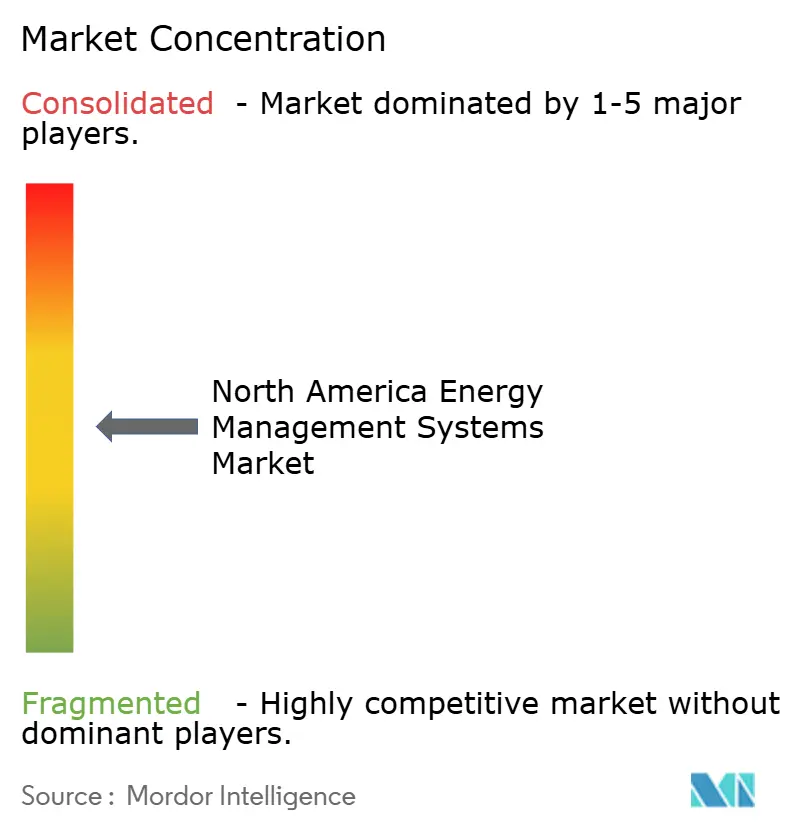

北美能源管理系统市场显示适度集中,最大的在位者利用深度服务网络,而云原生进入者在软件实力上蚕食份额。江森自控、霍尼韦尔、西门子和施耐德电气锚定顶级梯队,每个都将广泛的安装基础与不断发展的AI工具包结合。江森自控在FY25第一季度发布10%有机销售增长,并坐拥132亿美元积压,证明以结果为中心的合同与业主产生共鸣。

施耐德电气正在到2027年向美国制造业投入7亿美元以锐化其数据中心和公用事业投资组合,增加超过1,000个国内工作岗位。霍尼韦尔在其最新代理中强调自动化和能源转型主题,标志着在建筑控制中的持续发挥。西门子投资边缘分析和开放协议生态系统以抵御灵活SaaS挑战者的份额。专利申请聚集在需求响应算法、多能源控制方案和ESS热管理周围,标记对下一代竞争力至关重要的创新热点。

初创公司专注于狭窄痛点,如租户计费准确性、资产级分析或网络安全设备加入。公用事业和软件公司之间的伙伴关系倍增,因为VPP聚合成为主流。总体而言,战略差异化倾向于AI深度、网络安全稳健性以及围绕保证节约包装融资的能力--这些特质决定北美能源管理系统市场的胜负。

北美能源管理系统行业领导者

-

江森自控国际有限公司

-

霍尼韦尔国际公司

-

西门子股份公司

-

施耐德电气公司

-

甲骨文公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:施耐德电气承诺7亿美元用于美国工厂升级和数字服务扩展,在六个州创造1,000个工作岗位。

- 2025年1月:美国能源部发布虚拟电厂2025更新,绘制到2030年80-160 GW聚合分布式能源资源容量的路径。

- 2025年11月:墨西哥推出其230亿美元的2024-2030电力行业国家战略,在发电和电网现代化中释放大量EMS机会。

- 2025年11月:江森自控报告北美建筑解决方案销售增长16%至32亿美元,积压131亿美元,强调强劲的数字服务需求。

北美能源管理系统市场报告范围

能源管理系统(EMS)是电力公用事业电网运营商使用的计算机辅助工具,用于监控和优化发电和/或输电系统的性能。北美能源管理系统市场按EMS类型(楼宇能源管理系统(BEMS)、家庭能源管理系统(HEMS))、按BEMS终端用户(商业、工业、医疗保健、教育、其他终端用户)和按国家进行细分。

| 楼宇能源管理系统 (BEMS) |

| 家庭能源管理系统 (HEMS) |

| 工业能源管理系统 (IEMS) |

| 硬件 |

| 软件 |

| 服务 |

| 本地部署 |

| 云端部署 |

| 边缘/混合 |

| 商业 |

| 工业和制造 |

| 住宅 |

| 医疗保健设施 |

| 教育校园 |

| 公用事业和能源提供商 |

| 有线 (BACnet, Modbus等) |

| 无线 (Zigbee, Wi-Fi, Bluetooth, Z-Wave) |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按EMS类型 | 楼宇能源管理系统 (BEMS) |

| 家庭能源管理系统 (HEMS) | |

| 工业能源管理系统 (IEMS) | |

| 按组件 | 硬件 |

| 软件 | |

| 服务 | |

| 按部署模式 | 本地部署 |

| 云端部署 | |

| 边缘/混合 | |

| 按终端用户行业 | 商业 |

| 工业和制造 | |

| 住宅 | |

| 医疗保健设施 | |

| 教育校园 | |

| 公用事业和能源提供商 | |

| 按通信技术 | 有线 (BACnet, Modbus等) |

| 无线 (Zigbee, Wi-Fi, Bluetooth, Z-Wave) | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美能源管理系统市场的当前价值是多少?

该市场在2025年价值153.1亿美元,预测到2030年将以15.10%的复合年增长率达到308.2亿美元。

哪个EMS细分市场扩展最快?

家庭能源管理系统显示最快的17.23%复合年增长率,持续到2030年,受智能家居设备采用和公用事业需求响应计划推动。

为什么服务在支出中占据如此大的份额?

服务占2024年收入的43%,因为业主偏向基于结果的合同,这些合同保证节约并包括持续优化。

通胀削减法案如何影响EMS采用?

该法案的税收抵免和返还削减了改造成本,使住宅和商业建筑都能加速安装,为预测复合年增长率增加高达+4.1%。

北美哪个国家是增长最快的EMS市场?

加拿大以16.50%的复合年增长率前景领先,得到920亿加元能源投资和2035年净零电网目标的支持。

EMS部署今天面临的主要风险是什么?

高前期成本、半导体供应约束和网络安全威胁是最重要的障碍,每个都削减增长轨迹的点数。

页面最后更新于: